Profeten, kartet og terrenget

I 1705 publiserte den utvandrete nederlandske legen Bernard Mandeville diktet «The grumbling hive». Vi presenteres for en bikube der verdsetting av egen vinning som motiv for produksjon for markedet hadde ført til en blomstrende økonomi, men også uærlighet og lureri. Etter at Jupiter oppfylte bienes ønske om å erstatte egeninteressen med ærlighet som ledetråd for handling, gikk det imidlertid raskt nedover med velstanden. En historie med enkelte likhetstrekk er nylig presentert av tidligere McKinsey konsulent Martin Bech Holte (2025). Her lærer vi at Norge mellom 1970 og 1990 gradvis fant oppskriften på velstand og deretter utrettet økonomiske mirakler på 1990-tallet og i årene frem til 2013. Senere har det ifølge Holte bare gått utforbakke, som for Mandevilles bier. I vårt tilfelle skyldes ikke nedturen en overdreven hang til ærlighet, men at vi spiser honningen vår feil. Men miraklenes tid kan gjenskapes med relativt enkle midler, til glede for alle. Hovedforutsetningen er at vi slutter å spise honning ut av krukken i fellesskap, men deler den ut før vi fortærer den hver for oss.

Knut Moumsamfunnsøkonom • Utgave 1, 2025

Knut Moumsamfunnsøkonom • Utgave 1, 2025

Profeten, kartet og terrenget1

1. VANDRING I HOLTES TERRENG

Et viktig forhold skiller Holtes bok fra klassiske fortellinger om utviklingen fra paradis via forfall til gjenoppstandelse. Holte bygger historien på sin forståelse av den faktiske utviklingen i norsk økonomi. Boka er ikke laget som «en god fortelling som sådan, men fordi det er den virkeligheten data og analyser åpenbarer.» (Se side 11.) Det er dermed av interesse å se litt nærmere på de data Holte lener seg mot når han oppsummerer utviklingen i norsk økonomi over tid.

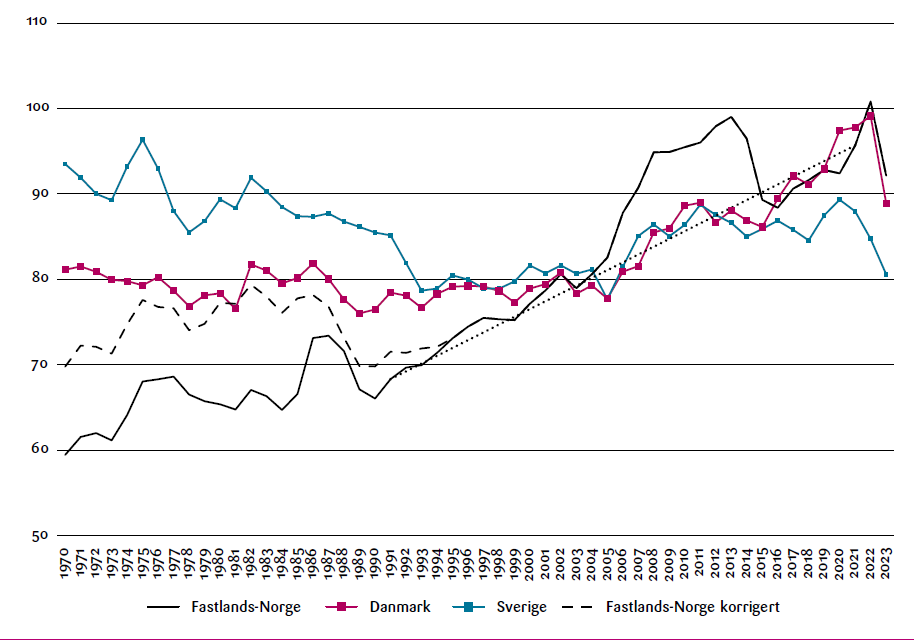

Figur 1 gjengir en tallserie for utviklingen i fastlandsøkonomien som spiller en viktig rolle i Holtes historie om vekst og forfall. Figuren viser også tilsvarende opplysninger for Danmark og Sverige, som er nærliggende sammenligningsgrunnlag for vår fastlandsøkonomi. Sverige introduseres i tillegg som rollemodell i Holtes fortelling. Tallene for Danmark og Sverige er hentet direkte fra OECD og viser utviklingen i BNP per hode relativt til utviklingen i BNP per hode i USA. Tallene er i løpende priser og regnet om til amerikanske dollar. Kjøpekraftspariteten mellom det enkelte land og USA er brukt som valutakurs. Jeg omtaler de forholdstallene som gjengis i figuren som relativ kjøpekraft. Informasjonen om utviklingen i BNP for Fastlands-Norge tilsvarer så vidt jeg kan se de tallene som Holte bruker i Figur 10 i boken sin.2 Men mens Holte velger å stoppe presentasjonen av tallene i 2013, tar jeg med opplysningene så langt de foreligger, dvs. frem til og med 2023.

om til amerikanske dollar ved kjøpekraftspariteter. USA=100.

Figuren illustrerer Holtes observasjon av at det var høy vekst i nordmenns relative kjøpekraft mellom 1990 og 2013, målt ved utviklingen i fastlandsøkonomien. Veksten var også sterkere enn mellom 1970 og 1990. Selv om Holtes fortelling om syndefallet viser til en vedvarende nedtur de siste ti årene, gjengir han ikke det kraftige fallet i fastlandsøkonomiens relative kjøpekraft fra 2013/2014 til 2016 i Figur 10 i boka. Utelatelsen gjør det lettere å forbigå den påfølgende oppgangen i relativ kjøpekraft i stillhet. Ved å stoppe serien i 2013, og argumentere for nedturen ved å vise til mer spredte observasjoner, blir det også litt enklere å se bort fra at andre forhold enn strukturpolitikk spiller en rolle for økonomiske forløp.3

I figuren er det lagt inn en rett linje mellom tallene for Fastlands-Norge i 1991 og 2021. Denne linjen ligger forsiktig under det faktiske forløpet for fastlandsøkonomien på 1990-tallet frem til 2004 og forsiktig over dette forløpet fra 2015 til 2020. For årene mellom 2004 og 2015 ser vi at linjen grovt sett sporer forløpene for Danmark og Sverige. Med denne linjen som referanse er det ikke nedgangen i 2013 som fremstår som den eneste dramatiske hendelsen gjennom de siste 30 årene, men hele forløpet for fastlandsøkonomien mellom 2005 og 2016.

Det er nærliggende å peke på hendelser utenfor Norge som en viktig del av forklaringen på den sterke oppgangen i relativ kjøpekraft for fastlandsøkonomien mellom 2004 og 2013, og den påfølgende nedgangen til 2016. Kinas fulle inntreden i verdenshandelen bidro til lave renter og en kraftig råvaresykel. Oljeprisen fikk et stort løft fra begynnelsen av 2000-tallet og prisen på norsk eksport utenom olje og gass økte raskere enn prisen på vår import. Høy oljepris løftet på uheldig vis oljevirksomhetens betalingsvillighet for leveranser fra fastlandsøkonomien, og bidro dermed også til oppgang i BNP-deflatoren for denne delen av norsk økonomi. God tilgang på arbeidskraft fra nye EU-land etter 2004 bidro til at samlet oljefinansiert etterspørsel kunne stige med nærmere ti prosent fra 2002 til 2014, målt som andel av verdiskapingen i fastlandsøkonomien.4 Fra 1991 til 2002 var det derimot en nedgang i denne etterspørselen på nærmere 6 prosent. Etter det markerte oljeprisfallet i 2014 var det igjen nedgang i samlet oljefinansiert etterspørsel, denne gangen på nærmere 4 prosent frem til 2017.

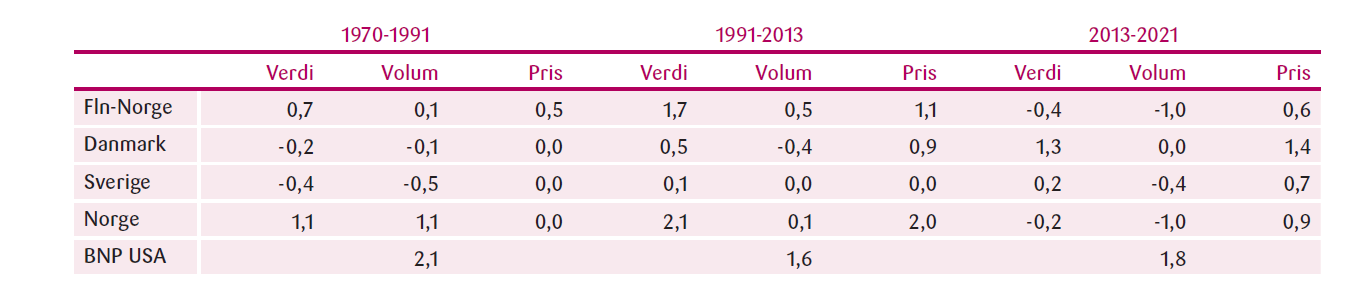

Når vi forlenger tidsvinduet til også å dekke de 10 siste årene, fremstår Holtes tidfesting av store omslag i norsk økonomi som frikoplet fra iøynefallende trekk ved det økonomiske forløpet. La oss likevel holde fast ved Holtes periodisering og dekomponere utviklingen i relativ kjøpekraft mellom de enkelte landene og USA i en volumkomponent og en priskomponent.5 En slik dekomponering er gjengitt i Tabell 1, der jeg også har tatt med tall for Norge i alt. Verdikolonnene viser utviklingen i relativ kjøpekraft mot USA i de tre tidsperiodene 1970-1991, 1991-2013 og 2013 til 2021. Volumkolonnene viser utviklingen i forholdet mellom BNP per hode i de enkelte landene og USA. Priskolonnene viser utviklingen i forholdet mellom prisen på BNP (deflatoren) i det enkelte land og USA, oversatt til felles valuta med kjøpekraftsparitetene som valutakurser. Tallene i tabellen gjengir gjennomsnittlig årlig vekst i de ulike størrelsene for de enkelte tidsperiodene. Gjennomsnittlig årlig vekst i BNP per hode i USA i de tre tidsperiodene er tatt med i volumkolonnen i den nederste linjen.

Tallene for Fastlands-Norge indikerer en årlig vekst i relativ kjøpekraft på 0,7 prosent per år i perioden 1970-1991. Utviklingen kan føres tilbake til to forhold. For det første var den årlige veksten i BNP 0,1 prosentenhet høyere i vår fastlandsøkonomi enn i USA (og for øvrig også høyere enn i Danmark og Sverige). Siden USA hadde en BNP-vekst på 2,1 prosent per år, følger det at vår vekst var på 2,2 prosent per år. For det andre bidro priskomponenten med 0,5 prosentenheter per år til veksten i relativ kjøpekraft. Når vi tar hensyn til avrunding, ligger summen av pris- og volumvekst på linje med verdiveksten.

I Holtes mirakelår fra 1991 til 2013 er verdiveksten 1,7 prosent og bidraget fra volum og priskomponenten henholdsvis 0,5 og 1,1 prosentenheter. Med en gjennomsnittlig årlig vekst i per capita BNP i USA på 1,6 prosent, var volumveksten i BNP per hode i vår fastlandsøkonomi 2,1 prosent per år (og dermed fortsatt over den gjennomsnittlige årlige veksten i Danmark og Sverige). Veksten i per capita BNP i vår fastlandsøkonomi var likevel ikke høyere i miraklenes tidsalder enn gjennom de foregående 21 årene. Dette er interessant, siden det ifølge Holte først var nærmere 1990 (og litt forbi) at vi fant frem til vår vinneroppskrift. Denne oppskriften løftet altså ikke veksten i BNP per hode i fastlandsøkonomien sammenlignet med utviklingen i de foregående 21 årene.6 Veksten i arbeidsproduktiviteten var faktisk høyere i den første tidsperioden enn i den andre, men denne forskjellen ble langt på vei motvirket av svakere vekst i arbeidsinnsats målt i timeverk per innbygger.7 Når vi likevel tok innpå USA, skyldes det i noen grad at veksten i USA var lavere enn den hadde vært på 1970- og 1980-tallet. Det største bidraget fra vinneroppskriften (understøttet av forhold utenfor vår kontroll) var dermed at prisen på BNP økte raskere i vår fastlandsøkonomi enn i USA, når seriene sammenlignes med kjøpekraftspariteten som valutakurs. I denne sammenheng kan det nevnes (som også Holte gjør) at bytteforholdet utenom olje- og gass bedret seg med 1 prosent per år fra 1991 til 2013. Prissmitte fra oljevirksomheten til leverandørindustrien og andre deler av fastlandsøkonomien er som tidligere nevnt et annet forhold som kan ha gjort seg gjeldende.

I Holtes forfallsperiode, her representert ved årene fra 2013 til 2021, utvikler Norges fastlandsøkonomi seg svakere enn de andre landene. Kjøpekraften falt med 0,4 prosent per år relativt til USA. Lavere BNP-vekst enn i USA trekker ned med 1 prosentenhet per år, mens priskomponenten trekker opp med 0,6 prosentenheter. Det ser dermed ut til at også dårlig økonomisk politikk kan virke positivt gjennom priskomponenten, med mindre vi også her bør åpne for at forhold utenfor vår kontroll kan gjøre seg gjeldende? Dette er en diskusjon Holte ikke tar opp.

Målt i relativ kjøpekraft viser forøvrig Figur 1 at vi kommer ned på Danmarks nivå i 2016. Deretter følger fastlandsøkonomien og Danmark hverandre tett i tre år, før Danmark drar litt fra. I 2021 lå fastlandsøkonomiens relative kjøpekraft på 96 prosent av nivået i USA. Dette er om lag to prosent under Danmark og tre prosent under vårt eget resultat fra toppen av råvaresykelen i 2013. Ser vi perioden 2013 til 2021 under ett, har også Sverige vekst i relativ kjøpekraft. Som for de andre nordiske landene er det priskomponenten som trekker opp. Nivåmessig er det fortsatt litt å gå på før Sverige er på linje med Danmark og vår fastlandsøkonomi i 2021. Gitt utviklingen gjennom de siste tyve årene er det dermed kanskje snarere Danmark enn Sverige vi bør se hen til i leting etter inspirasjonskilder?8

Fra 2013 til 2023 var veksten i produktiviteten i fastlandsøkonomien ¾ prosent i gjennomsnitt per år. Ifølge tall fra OECD er dette på linje med utviklingen i Danmark og Sverige, men ½ prosentenhet lavere enn i USA.9 Det siste er selvsagt ingen god nyhet. For å vurdere mottrekk er det imidlertid viktig å erkjenne at omslaget nedover i veksten i produktivitet ikke kom i 2013, men i forkant av finanskrisen. Dette gjelder for alle landene i tabellen (og mange andre). Også hvis vi ser årene etter 2006 under ett, har de tre nordiske landene en vekst i produktiviteten på om lag ¾ prosent per år, og USA en vekst på 1¼ prosent.10 Dette er tilnærmet samme bilde som for det kortere tidsrommet fra 2013 til 2023. Som flere har påpekt i den løpende debatten, er det lite sannsynlig (men ikke helt umulig) at et slikt felles skift nedover i produktivitetsvekst lar seg forklare med uavhengige landspesifikke forhold. Men det er dette Holte prøver på for Norges del11. I hans fortelling er det mangelen på regler for hva de økende overføringene fra fondet til budsjettet skal brukes til som er syndebukken. Tidfestingen av hendelsene gjør det imidlertid vanskelig å bruke dette som forklaring på hvorfor Norge tok del i det det internasjonale, negative skiftet i produktivitetsvekst. Overføringene fra fondet til statsbudsjettet utgjorde bare rundt 2½ prosent av verdiskapingen i fastlandsøkonomien i 2006 (som forøvrig er innenfor EUs Maastrichtkriterier for underskudd). Overføringene økte til 5 prosent i 2013 og har ligget på rundt 10 prosent de siste fem årene. Men som tallene i dette avsnittet illustrerer, har denne økningen i honningkrukkens størrelse ikke gitt noe ytterligere nivåskift nedover i produktivitetsveksten.

2. EN SVAKHET VED OECDS INNTEKTSTALL FOR ÅRENE FØR 1995

Som antydet i diskusjonen av utviklingen i Fastlandsøkonomien i perioden 1970-1991, gir Tabell 1 mulighet for en konsistenssjekk av tallene, ved at veksten i volum- og priskomponenten bør summere seg til veksten i verdikomponenten. Gitt avrundingen i tabellen er ikke dette helt oppfylt for alle land i alle perioder, men avvikene er ikke større enn 0,2 prosentenheter. Hvis vi foretar en tilsvarende konsistenssjekk for OECDs tall for 2022 og 2023, finner vi imidlertid ti ganger så store avvik. Dette tilsier at tallene for de to siste årene bør betraktes som tentative og svært usikre og er grunnen til at dekomponeringen i tabellen bare er ført frem til 2021.

Tabellen illustrerer også et annet forhold. For de første 21 årene sett under ett er priskomponenten lik null for Danmark, Sveige og Norge i alt, men ikke for fastlandsøkonomien. Går vi nærmere inn på de bakenforliggende tallene, ser vi at dette faktisk gjelder frem til 1995. En nærliggende forklaring er at OECD ikke har benyttet det som måtte finnes av kjøpekraftsundersøkelser for årene før 1995. I stedet er den kjøpkraftbaserte valutakursen fastsatt slik at relativ kjøpekraftsparitet per definisjon blir oppfylt mellom prisdeflatorene for det enkelte land og USA. Seriene for relativ kjøpekraft før 1995 er så beregnet ved å kjede volumveksten i BNP i det enkelte land relativt til USA bakover fra de kjøpekraftjusterte tallene for 1995. For perioden 1970 til 1995 er det dermed ikke mer informasjon i OECDs tall for relativ kjøpekraft enn det en kan lese ut av tallene for relativ vekst i BNP i faste priser.

Hvis vi hadde benyttet samme metode for å beregne utviklingen i relativ kjøpekraft i fastlandsøkonomien mellom 1970 og 1995, ville vi fått et forløp som vist ved den stiplede linjen for «Fastlands-Norge korrigert» i Figur1. Ved beregning av denne serien blir priskomponenten implisitt satt lik null, som for de andre landene.12 Vi ser at en slik konsistent behandling med Danmark og Sverige (og mange andre land) gir en annen årlig utvikling bakover i tid, og et høyere nivå på fastlandsøkonomiens relative kjøpekraft gjennom hele perioden. Det reiser spørsmål om bruk av Holtes (og mine) tall for fastlandsøkonomien i Figur 1 for årene før 1995, både ved vurdering av utviklingen over tid og ved sammenligning med andre land.13

3. PROFET MED MANGELFULLT KART

Jeg har prøvd å illustrere at Holtes kart ikke alltid stemmer så godt med terrenget. Det er vanskelig å forene hans fortelling om vekst og forfall i norsk økonomi med utviklingen i de tallene han lener seg mot for å underbygge historien. Den årlige veksten i fastlandsøkonomien var like høy i årene før de norske biene fant frem til sin mirakelkur, som etter at kuren ble tatt i bruk. Holtes fortelling om bruken av oljepenger som årsak til et påstått «syndefall» i fastlandsøkonomien fra 2013, ser helt bort fra råvaresykelens innvirkning på Norge. Det er også vanskelig å forene fortellingen med at skiftet nedover i BNP- og produktivitetsvekst var felles for mange land. Denne nedgangen kom heller ikke i 2013 som Holte ser ut til å mene, men ett år eller to før finanskrisen. På den tiden utgjorde bruken av fondsinntekter bare ¼ av dagens nivå. Holtes frelsesbudskap blir dermed hengende litt i luften. Dette budskapet går ut på at vi kan komme tilbake til mirakelårene under råvareboomen på 2000-tallet dersom vi kutter statens utgifter tilsvarende dagens bruk av fondsinntekter og senker skattene med samme beløp. Men hvorfor må vi til null? Å si at ytterligere opptrapping i overføringene fra fondet må gå til skatteletter vil også lage en skranke på utgiftssiden.

Holte siterer seg selv på at merforbruket til helse, utdanning, kjøp av varer og tjenester, subsidier og sykelønn utgjør rundt 350 milliarder kroner. Å kutte 80-100 milliarder kroner per år over fire år, slik Holte foreslår, trenger i hans øyne derfor ikke gå ut over tjenestetilbudet. Han diskuterer ikke at kuttene vil fristille i størrelsesorden 100 000 eller flere sysselsatte per år, litt avhengig av hvor kuttene finner sted. Samtidig vil inntektene etter skatt for næringsdrivende og sysselsatte øke med et beløp tilsvarende 4-5 prosent av husholdningenes disponible inntekt i fire år på rad. Holtes forslag innebærer svært kraftige sjokk til økonomien som han overhodet ikke diskuterer hvordan en bør håndtere.14 Han ser ut til å mene at når hele honningkrukken fjernes, vil løsningene dukke opp, men bare da. Andre argumenterer for mer skrittvis endring, med justeringer av skattesystem og skattenivå, konsistente krav til samfunnsøkonomisk lønnsomhet ved bevilgninger over statsbudsjettet, reduksjon i næringsstøtte, reformer av utdanningssystemet, endringer i stønadsordninger, avvikling av lite fruktbare reguleringer og annet arbeid for mer effektiv bruk av ressurser.15 Økt markedsorientering av noen oppgaver som i dag løses innenfor offentlig sektor vil kunne bidra i dette arbeidet, men vi må tenke igjennom hvilke reguleringer som bør ledsage slike endringer.

Min vurdering ville være å velge den mer skrittvise fremgangsmåten. Likevel: Dersom Holte gjennom sin bok får løftet spørsmålet om hva som kan gjøres for å forbedre økonomiens virkemåte høyere opp på dagsorden til åpen og kritisk diskusjon, er det bra. Men slik drøfting må også omfatte hans egne profetlignende forslag til løsning. Det kan jo tenkes at det er flere veier til problemer i en bikube, enn at religiøst forankret ærlighet erstatter egeninteresse som drivkraft.

4. REFERANSER

Andreassen H.M. og K. Roland (2025). Dagens Næringsliv onsdag 6. januar

Rådgivende utvalg for finanspolitiske analyser (2025). Uttalelse 2005.

https://finanspolitikkutvalget.no/2025/02/06/finanspolitikkutvalgets-uttalelse-for-2025/

Holte, M. B. (2025). Landet som ble for rikt. Kagge Forlag

Mandeville, B. (1705). The Grumbling Hive: or knaves turn’d honest.

https://jacklynch.net/Texts/hive.html

OECD (2025a). OECD data explorer. Annual GDP and

consumption per capita – multilateral indices

OECD (2025b). OECD data explorer. Productivity-Statistics-Database.

5. FOTNOTER

- Jeg takker Lars-Erik Borge for nyttige merknader til et tidligere utkast. ↩︎

- OECD publiserer bare tall for Norge i alt. Tallene for BNP Fastlands-Norge er beregnet ved å multiplisere årlige tall for to størrelser: 1) OECDs tall for kjøpekraftjustert BNP for Norge i alt relativt til USA og 2) forholdet mellom BNP Fastlands-Norge og BNP i alt, begge i løpende priser. Som jeg kommer tilbake til fremstår OECDs tall for 2022 og 2023 som svært foreløpige. ↩︎

- Siden det her sammenlignes med USA, kan slike forhold selvsagt også omfatte hendelser i USA frikoblet fra forhold i de tre nordiske landene. ↩︎

- Denne etterspørselen kan beregnes som summen av statens bruk av oljeinntekter og samlet etterspørsel etter varer, tjenester og arbeidskraft fra oljevirksomheten. ↩︎

- I boken diskuterer Holte en slik dekomponering av de norske tallene for perioden 1991 til 2013. ↩︎

- Det er likevel fullt mulig at oppskriften hadde effekt, men at denne ble motvirket av negativ utvikling i andre forhold av betydning for det økonomiske forløpet. En vurdering av dette krever imidlertid en bredere tilnærming enn den Holte har i boken. ↩︎ ↩︎

- Ifølge nasjonalregnskapet var volumveksten bruttoprodukt per timeverk i fastlandsøkonomien 2½ prosent per år fra 1970 til 1991 og 1¾ prosent per år fra 1991 til 2013. Fra 1991 til 2006 var produktivitetsveksten 2¼ prosent per år, som fortsatt er lavere enn gjennom Holtes «latensperiode» fra 1970-1991. ↩︎

- I 2021 lå også Nederland så vidt over Norges fastlandsøkonomi, mens skatteparadisene Irland, Luxembourg og Sveits lå høyt over. Bortsett fra Irland lå disse landene også høyere enn oss i 2013. I 2022 er det bare skatteparadisene som ligger høyere enn oss. Som Holte løfter frem som tegn på hvor dårlig det står til i Norge, lå vi i 2023 litt under Nederland og Island, uten å nevne at vi lå foran Danmark. I 2022 og 2023 er det svært store bevegelser i tallene for alle landene nevnt her. Som jeg kommer tilbake til er det grunn til å betrakte tallene for 2022 og 2023 som svært usikre. Man kan jo også lure på hvorfor det er rekkefølgen mellom land vi bør rette oppmerksomheten mot, uavhengig av utviklingsretning og størrelsen på forskjellene i nivå. ↩︎

- Se OECD (2025b) ↩︎

- Omslaget var størst for Norge, som hadde den høyeste produktivitetsveksten frem til 2006, men den gjennomsnittlige veksten i årene deretter er altså på linje med utviklingen i Danmark og Sverige. ↩︎

- Se for eksempel Andreassen og Roland (2025) ↩︎

- Det er enkelt å vise at priskomponenten for den ukorrigerte serien for Fastlands-Norge som er vist i Tabell 1 (og som er lik Holtes serie) blir lik forholdet mellom deflatoren for fastlands-BNP og BNP i alt. Til forskjell fra tallene for årene etter 1995 inneholder den dermed ikke spesifikk informasjon om kjøpekraftspariteter. ↩︎

- Siden veksten i BNP var lavere for Fastlands-Norge fra 1970 til 1995 enn for Norge i alt, ligger det tilbakeregnede, korrigerte inntektsnivået for fastlands-økonomien faktisk høyere enn serien for Norge i alt fra 1970 til 1980. Dette fremstår som lite meningsfylt. Forøvrig er heller ikke OECDs tall uten videre egnet til å sammenligne kjøpekraft mellom land mellom 1970 og 1995. En slik sammenligning gir bare god mening dersom vi kan forutsette at prisnivåene mellom land ikke endret seg gjennom disse 25 årene. Med betydelige forskjeller i inntektsnivå og BNP-vekstrater landene imellom er dette en streng forutsetning. ↩︎

- Det kan tenkes at et Holtelignende eksperiment i USA med utgiftskutt og skattelettelser etter hvert vil gi oss mer erfaring med hva sjokk av denne typen kan føre til. ↩︎

- Se for eksempel Rådgivende utvalg for finanspolitiske analyser (2025) for noen eksempler. ↩︎