Koronapandemien i en makroøkonomisk modell

De store variasjonene i viktige økonomiske størrelser under koronapandemien utgjør en utfordring for modeller som tallfestes på historiske tidsserier. I denne artikkelen presenterer vi en pragmatisk løsning på hvordan pandemiperioden kan håndteres i en DSGE-modell for norsk økonomi. Vi introduserer sjokk i den makroøkonomiske modellen NORA som kun får være aktive i pandemiårene. Med denne tilnærmingen kan vi analysere de relative bidragene fra ulike drivere av svingninger i økonomisk aktivitet under pandemien. Vi viser at å ikke ta hensyn til pandemispesifikke sjokk kan lede til en feilvurdering av de økonomiske konsekvensene av innretningen av finanspolitikken. Dette gjør vi ved å se på hvordan en permanent økning i merverdiavgiftssatsen slår ut i økonomisk aktivitet. I en modell uten pandemispesifikke sjokk undervurderes den økonomiske kostnaden med en faktor på fire.

Thomas S. GundersenSSB

Thomas S. GundersenSSB Håkon TretvollGruppe for makroøkonomi, Statistisk sentralbyrå

Håkon TretvollGruppe for makroøkonomi, Statistisk sentralbyrå Ewould QuaghebeurSSB • Utgave 1, 2025

Ewould QuaghebeurSSB • Utgave 1, 2025

Koronapandemien i en makroøkonomisk modell1

1. INTRODUKSJON

Utbruddet av koronapandemien i 2020 førte til store svingninger i viktige økonomiske størrelser som skiller seg fra de vi tidligere har observert. Dette er en utfordring for makroøkonomiske modeller som estimeres på norske data. Hensikten med å estimere modellene er å tallfeste parameterne som avgjør hvordan mekanismene i modellene fungerer, og denne tallfestingen er av avgjørende betydning når modellene benyttes til å analysere endringer i den økonomiske politikken. Når dataseriene som benyttes domineres av svingningene under pandemien, må modellene inneholde mekanismer som kan håndtere denne variasjonen.

Forskningslitteraturen responderte på pandemien ved å bygge inn nye mekanismer hentet fra epidemiologi for å fange opp samspillet mellom økonomisk aktivitet og epidemier i makroøkonomiske modeller. SIR-modeller over hvordan et virus kunne spre seg i befolkningen og hvordan folks atferd både responderte på og påvirket denne spredningen, ble inkludert for å kunne analysere avveiningen mellom å begrense smitte og å begrense økonomisk aktivitet.2 For eksempel presenterte Eichenbaum, Rebelo og Trabandt (2021) en kombinert SIR-makromodell, og Kaplan, Moll og Violante (2020) inkluderte en SIR-modul i en modell som lot dem analysere fordelingseffekter ved forskjellige smitteverntiltak. Ulempen med disse modellutvidelsene er at kompleksiteten i modellene øker betydelig.

Heldigvis kom vi oss relativt raskt igjennom koronapandemien. Vaksiner ble utviklet og distribuert, og etter hvert kunne økonomiene åpne igjen. Da livet gikk tilbake til en normaltilstand, førte flaskehalser i forsyningslinjer og senere en kraftig økning i energipriser etter Russlands invasjon av Ukraina, til at inflasjonen økte og sentralbankene satte opp styringsrentene for å bekjempe den. Økonomiske analyser var da tilbake til relativt tradisjonelle avveininger mellom å bekjempe inflasjon og å dempe økonomisk aktivitet, og i slike analyser er det ikke behov for å beholde mekanismer knyttet til smittespredning.

Makroøkonomiske modeller som estimeres med dataserier som inkluderer pandemiperioden, må likevel inkludere mekanismer som kan fange opp den den store variasjonen i makroøkonomiske størrelser under pandemien. Forsøker man å tallfeste en modell uten slike mekanismer med data som inkluderer tall fra 2020 til 2022, vil estimerte parametere påvirkes av at modellen også skal føye data i denne perioden. Endrete parametere vil igjen påvirke modellsammenhengene i andre tidsperioder. Det er derfor nødvendig å håndtere svingningene under pandemien også i modeller som skal analysere økonomien i en mer normal tilstand.

Denne artikkelen presenterer en pragmatisk tilnærming til å håndtere variasjonen under pandemien i modellen NORA som unngår den økte kompleksiteten ved å inkludere en SIR-modul. NORA er utviklet for å analysere finanspolitikkens virkemåte i norsk økonomi, men de ekstraordinære tiltakene som norske myndigheter iverksatte under pandemien for å hjelpe både husholdninger og bedrifter gjennom krisa er imidlertid ikke en del av de finanspolitiske virkemidlene som modellen skal analysere. I stedet for å foreta en betydelig modellutvidelse, har vi bygget inn sjokk som påvirker husholdningenes atferd og bedriftenes bruk av arbeidskraft som inntraff i perioden 2020 til 2022. Vi viser at disse sjokkene gir modellen den nødvendige fleksibiliteten til å håndtere volatiliteten under pandemien, uten at det går utover den estimerte styrken til de forskjellige økonomiske mekanismene som virker i modellens normaltilstand.

2. MAKROØKONIMISKE STØRRELSER UNDER KORONAPANDEMIEN

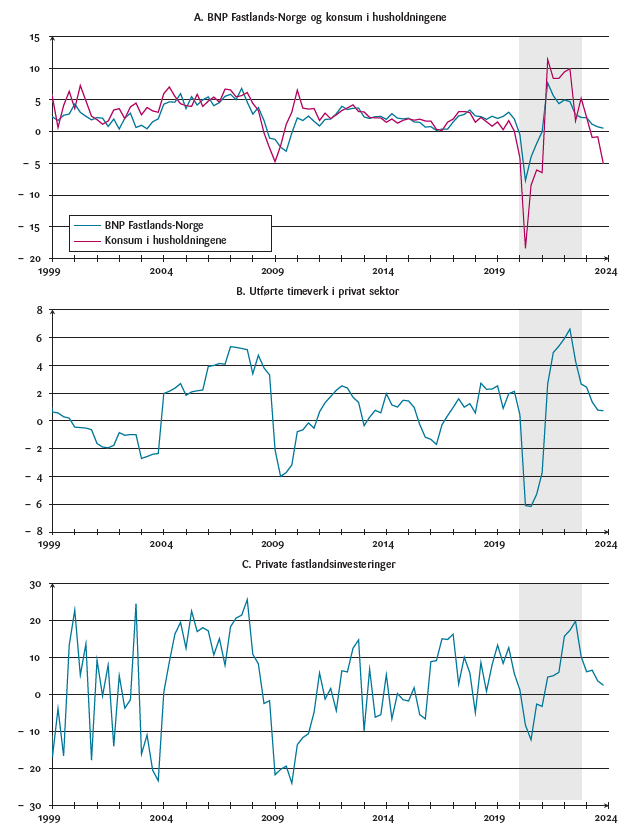

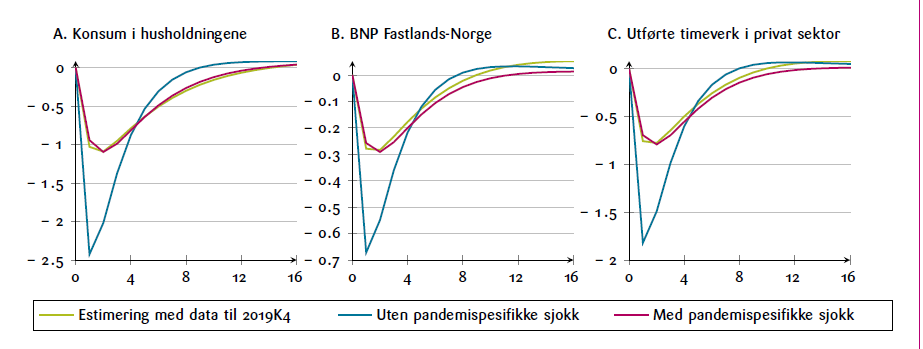

Figur 1 viser det historiske forløpet i noen viktige makroøkonomiske størrelser i Norge. I figur 1A vises årsveksten i BNP Fastlands-Norge og konsum i husholdningene. Figur 1B viser årsveksten i utførte timeverk i privat sektor, og figur 1C viser årsveksten i fastlandsinvesteringene. Figurene viser at fallet i veksten under koronapandemien var betydelig større for BNP Fastlands-Norge og konsum enn under finanskrisa. For utførte timeverk i privat sektor var også fallet større under pandemien. For fastlandsinvesteringene var det imidlertid motsatt.

Eichenbaum, Rebelo og Trabandt (2022) dokumenterer hvordan utviklingen under koronapandemien skilte seg fra andre nedgangsperioder i USA, Canada, Storbritannia, Tyskland, Frankrike og Italia. De finner at i alle disse landene var nedgangen betydelig større i pandemien enn under finanskrisa. Pandemien skiller seg særlig ut ved at fallet i konsum var mye større og omtrent like stort som fallet i BNP for hvert av landene. Tallene de rapporterer er den prosentvise endringen fra et toppunkt før en nedgangsperiode til bunnen som nås. I tabell 1 viser vi tall for Norge beregnet på samme måte for finanskrisa og pandemien.3

Kilde: Statistisk sentralbyrå

Sammenlignet med de andre landene skiller Norge seg ut på to måter: For det første, falt investeringene mye mer under finanskrisa enn under pandemien. Dette var også tilfellet i USA, men ikke for noen av de andre landene Eichenbaum mfl. ser på. For det andre, falt konsumet omtrent dobbelt så mye som BNP under koronapandemien i Norge.

En av konklusjonene Eichenbaum mfl. trekker, er at for landene de vurderer, faller BNP, konsum og investeringer omtrent like mye. Dette er et utfall som er spesielt for pandemien, og de ser det som et mål å utvikle en makromodell som kan samsvare med dette mønsteret. Tabell 1 indikerer at en modell utformet for å treffe dette målet ikke nødvendigvis ville gi en god beskrivelse av variasjonen i makroøkonomiske størrelser under pandemien i Norge. Spesielt fordi investeringene, som falt mye mer enn konsumet under finanskrisen, falt betydelig mindre enn konsumet under pandemien.

Eichenbaum mfl. ser ikke på endringer i utførte timeverk, men tabell 1 viser at også for denne størrelsen er det en betydelig forskjell mellom endringen i forhold til konsumet mellom finanskrisen og koronapandemien. Under finanskrisen var fallet i konsum og timeverk omtrent likt, mens fallet i konsumet under pandemien var mer enn dobbelt så stort som fallet i utførte timeverk. 4

I denne artikkelen benytter vi en pragmatisk tilnærming for å tilpasse NORA-modellen slik at den kan håndtere utviklingen i de norske seriene når den estimeres med data som inkluderer pandemiperioden

3. DEN MAKROØKONOMISKE MODELLEN NORA

NORA er en ny-keynesiansk dynamisk stokastisk generell likevektsmodell (DSGE) som hovedsakelig er utviklet for analyser av finanspolitikkens virkemåter i norsk økonomi. Modellen er en av de mange modellene som driftes, utvikles og vedlikeholdes i Statistisk sentralbyrås forskningsavdeling. Modellen er mikrofundert, som betyr at sammenhengene er utledet basert på optimerende atferd hos de økonomiske aktørene som har modellkonsistente forventninger om framtiden.

Modellen har mange likheter med Norges Banks modell NEMO, men NORA skiller seg ut ved å ha en omfattende beskrivelse av det norske skattesystemet, lønnsforhandlinger i tråd med frontfagsmodellen og en oljefondmekanisme bygget inn. NORA er ment for analyse av fastlandsøkonomien og mangler derfor en rikere beskrivelse av petroleums- og shippingvirksomheten, men det finnes ei kobling til offshore via etterspørselen etter innenlandsproduserte investeringsvarer («oljeservicenæringen»). For at de samlete effektene av finanspolitikken skal være realistiske, har modellen to typer husholdninger der én er likviditetsbegrenset og den andre er rikardiansk. Førstnevnte konsumerer all sin inntekt etter skatt i den perioden den opptjenes, mens den andre tar intertemporale beslutninger om konsum, sparing, investeringer, osv. hver periode. Som vist i avsnitt 2, var variasjonen i konsumet i husholdningene spesielt stor under koronapandemien. Den ene modellendringen vi gjør, som er beskrevet i del 3.1, bidrar til at modellen kan håndtere denne variasjonen ved å endre modelleringen av atferden til de rikardianske husholdningene.

Det finnes to typer næringer i modellen som produserer to ulike innsatsvarer – industrien og tjenestesektoren. Disse innsatsvarene kombineres deretter med importerte varer til å produsere ulike ferdigvarer. Profitten i industrien er, i tråd med hovedkursteorien og frontfagsmodellen, den som blir bestemmende for lønnsforhandlingene i NORA. Innsatsfaktorene i begge næringene er kapital og arbeidskraft. Som vist i del 2, var ikke variasjonen i timeverkene på langt nær så stor som variasjonen i husholdningenes konsum. Den andre modellendringen vi gjør, som er beskrevet i del 3.3, bidrar til at modellen kan håndtere store endringer i konsumet som ikke knyttes direkte til variasjon i timeverkene. Denne endringen gjelder modelleringen av de to næringenes etterspørsel etter arbeidskraft.

Modellens dynamiske parametere er estimert på norske data ved hjelp av bayesianske metoder. NORA versjon 2.0 er grundig dokumentert i Gundersen, Quaghebeur og Tretvoll (2024) og versjonsoppdateringer mellom nye utgivelser av dokumentasjonen er til enhver tid tilgjengelige på modellens nettsider.5Modellversjonen NORA 2.1 er benyttet som utgangspunkt i denne artikkelen.

Nedenfor beskriver vi endringene vi gjør i NORA 2.1 for å gi modellen muligheten til å håndtere den store variasjonen i de makroøkonomiske dataene under koronapandemien.

3.1. Tvungent sparesjokk for de rikardianske husholdningene

Modelleringen av de rikardianske husholdningene i NORA følger en relativt vanlig praksis i ny-keynesianske DSGE-modeller, men den første endringen vi gjør i denne artikkelen er å legge til et ekstra konsumsjokk knyttet til koronapandemien. I dette avsnittet gir vi først en relativt detaljert gjennomgang av modelleringen av konsumbeslutninger for de rikardianske husholdningene, før vi diskuterer pandemisjokket vi legger til.

Likningen vi benytter for de rikardianske husholdningenes livstidsnytte i denne versjonen av modellen gis av:

I denne nyttefunksjonen er Cₜᴿ de rikardianske husholdningenes konsum ved tidspunkt t, β er husholdningenes diskonteringsfaktor, og σ er den inverse av den intertemporale substitusjonselastisiteten.

I tillegg inkluderer modellen Zₜᵁ som er et konsumpreferansesjokk og ![]() ,

,

som er konsumvaner. Nytten husholdningene oppnår i hver periode fra konsum er derfor gitt av forskjellen mellom konsumet i tidspunkt t sammenliknet med en andel h av konsumet fra perioden før, t − 1.6 Både preferansesjokk og konsumvaner er blitt standardelementer i DSGE-modeller. Konsumpreferansesjokket følger den stokastiske prosessen

hvor ![]() følger en standard normalfordeling. Dermed er

følger en standard normalfordeling. Dermed er ![]() persistensen i dette sjokket og

persistensen i dette sjokket og ![]() er standardavviket.

er standardavviket.

Parameterne i modellen estimeres med bayesianske metoder, og estimeringen krever at antallet sjokk i modellen er minst like stort som antallet dataserier som benyttes. Preferansesjokkene bidrar dermed til at modellen kan føye forløpet i husholdningenes konsum i data.

En utfordring for DSGE-modeller med framoverskuende husholdninger med modellkonsistente forventninger, er at de tar til seg ny informasjon og endrer atferden raskt når informasjonen blir tilgjengelig. Rikardianske husholdninger har et ønske om å glatte konsumet over tid, og hvor sterkt dette ønsket er styres av parameteren σ. Glattingen av konsumet følger av husholdningenes løsning av et optimeringsproblem hvor husholdningene velger en bane for konsumet fremover basert på den informasjonen de har. Ny informasjon fører til at de løser optimeringsproblemet på nytt, og da kan hele konsumbanen flytte seg raskt og mye.

Empiriske studier viser imidlertid at konsumresponsen til forskjellige endringer i modellen skjer gradvis. Konsumvanene Ht i nyttefunksjonen sørger for en tilsvarende gradvis endring av konsumet i modellen. Inkluderingen av konsumvaner sørger for at rikardianske husholdninger setter pris på at konsumnivået ikke varierer for mye fra periode til periode. Dette kommer i tillegg til husholdningenes ønske om å glatte konsumet over tid som styres av parameteren σ. Resultatet er, for eksempel, at etter en overraskende endring i pengepolitikken i modellen, så gjør konsumvanene at konsumet gradvis tilpasses endringen i stedet for å hoppe til en ny konsumbane med en gang.

Modellens empiriske egenskaper bedres derfor både av å inkludere preferansesjokk og konsumvaner. Hvor sterkt ønske disse husholdningene har for stabilt konsum over tid styres av parameteren h, og dette er en av parameterne som estimeres. Dermed er det estimeringen som avgjør hvor sterke konsumvaner modellen trenger og hvor rask konsumresponsen til forskjellige sjokk og politikkendringer blir. I avsnitt 4 viser vi at hvis en ujustert versjon av modellen estimeres med data som inkluderer pandemiperioden, så påvirkes estimerte parameterverdier og dermed modellens egenskaper. Spesielt vil de volatile konsumdataene i perioden påvirke estimeringen av h og styrken av konsumvanene.

Formålet med å utvide modellen er å kunne estimere den med oppdaterte dataserier uten at modellens egenskaper i normale tider påvirkes av den store volatiliteten under koronapandemien. En endring vi gjør er derfor, i tråd med Cardani mfl. (2023), å introdusere et sjokk ![]() som kun er aktivt under pandemien. Vi kaller dette et tvunget sparesjokk siden det fører til en brå endring i avveiningen mellom konsum og sparing.[7Dermed bidrar det til at modellen kan håndtere de store og brå endringene i konsum under pandemien.

som kun er aktivt under pandemien. Vi kaller dette et tvunget sparesjokk siden det fører til en brå endring i avveiningen mellom konsum og sparing.[7Dermed bidrar det til at modellen kan håndtere de store og brå endringene i konsum under pandemien.

Den stokastiske prosessen for sparesjokket er

hvor ![]() Parameterne

Parameterne ![]() og

og ![]() estimeres med data. Sparesjokket følger med andre ord en MA(1)-prosess og bør tolkes som en kombinasjon av at konsumet plutselig reduseres på grunn av en kombinasjon av restriksjoner som begrenser muligheter for konsum, og av valg om å holde seg hjemme og avstå fra konsum på grunn av smitterisiko.

estimeres med data. Sparesjokket følger med andre ord en MA(1)-prosess og bør tolkes som en kombinasjon av at konsumet plutselig reduseres på grunn av en kombinasjon av restriksjoner som begrenser muligheter for konsum, og av valg om å holde seg hjemme og avstå fra konsum på grunn av smitterisiko.

I estimeringen av modellen kan sparesjokket ![]() identifiseres separat fra det vanlige preferansesjokket

identifiseres separat fra det vanlige preferansesjokket ![]() av to grunner. For det første, følger det en annen stokastisk prosess og har dermed andre dynamiske egenskaper. For det andre, er sjokket begrenset til å kun være aktivt i koronaperioden.

av to grunner. For det første, følger det en annen stokastisk prosess og har dermed andre dynamiske egenskaper. For det andre, er sjokket begrenset til å kun være aktivt i koronaperioden.

Dersom den estimerte verdien for ![]() er positiv, vil et negativt tvungent sparesjokk resultere i negativ konsumvekst også i neste periode. Dersom parameteren er negativ, vil effekten bli positiv i neste periode–sparingen reverseres til konsumvekst. Hvor sterk effekten er i neste periode bestemmes av den estimerte størrelsen. Dersom sjokket settes til

er positiv, vil et negativt tvungent sparesjokk resultere i negativ konsumvekst også i neste periode. Dersom parameteren er negativ, vil effekten bli positiv i neste periode–sparingen reverseres til konsumvekst. Hvor sterk effekten er i neste periode bestemmes av den estimerte størrelsen. Dersom sjokket settes til ![]() i alle perioder får vi den vanlige modellen for rikardianske husholdninger i NORA.

i alle perioder får vi den vanlige modellen for rikardianske husholdninger i NORA.

3.2 sammenlikning av forskjellige sjokk til konsum

I avsnitt 4 diskuterer vi estimeringen av modellen som blant annet lar oss tallfeste parameterne i de forskjellige stokastiske prosessene for det vanlige konsumpreferansesjokket, ![]() , og det tvungne sparesjokket,

, og det tvungne sparesjokket, ![]() . I dette avsnittet benytter vi en estimert versjon av modellen for å illustrere forskjellen mellom disse to sjokkene.

. I dette avsnittet benytter vi en estimert versjon av modellen for å illustrere forskjellen mellom disse to sjokkene.

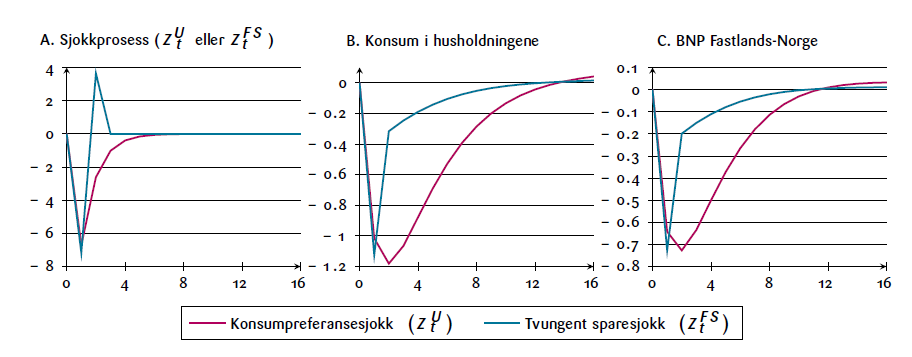

Figur 2 viser impulsresponsfunksjonene (IRF) etter et standard konsumpreferansesjokk (rød) og et tvungent sparesjokk (blå). For å gjøre sammenlikningen lettere er størrelsen på sjokkene normalisert slik at bunnpunktet i BNP Fastlands-Norge etter sjokket er identisk for begge.

Sparesjokket, som følger MA(1)-prosessen i likning (3), er svært lite persistent og dør ut etter to perioder. Fordi ![]() estimeres til å være omtrent -0,5, blir sjokkeffekten positiv i 2.kvartal. Dette gjør at det kraftige fallet i konsum og BNP som oppstår delvis reverseres og modellens øvrige dynamiske sammenhenger bringer oss gradvis tilbake til utgangspunktet innen 2-3 år. Dette er forenlig med den V-formede reduksjonen i konsumveksten vi observerte ved inngangen til pandemien og er vanskelig å gjenskape med tradisjonelle sjokk. Dette til forskjell fra konsumpreferansesjokket som er mer persistent, samt mangler den umiddelbare reverseringen som derfor gir en mer langsom bane tilbake til utgangspunktet for både konsum og BNP.

estimeres til å være omtrent -0,5, blir sjokkeffekten positiv i 2.kvartal. Dette gjør at det kraftige fallet i konsum og BNP som oppstår delvis reverseres og modellens øvrige dynamiske sammenhenger bringer oss gradvis tilbake til utgangspunktet innen 2-3 år. Dette er forenlig med den V-formede reduksjonen i konsumveksten vi observerte ved inngangen til pandemien og er vanskelig å gjenskape med tradisjonelle sjokk. Dette til forskjell fra konsumpreferansesjokket som er mer persistent, samt mangler den umiddelbare reverseringen som derfor gir en mer langsom bane tilbake til utgangspunktet for både konsum og BNP.

samme fall i BNP Fastlands-Norge.

3.3. Hamstring av arbeidskraft i bedriftene

Den andre modellendringen vi gjør gjelder bedriftenes utnyttelse av arbeidskraften. Et problem som oppstår når modellen forsøkes estimert på data fra pandemien er at det store fallet i husholdningenes konsum ikke samsvarer med en like dramatisk nedgang i utførte timeverk. I modellen ville disse størrelsene i stor grad samvariere under normale konjunktursvingninger da et fall i etterspørselen ville føre til redusert produksjon. Fallet i de observerte timeverkene under pandemien er ikke på langt nær like stort som fallet i konsum og dermed produksjonen. Det er en utfordring for modellen å generere en stor nedgang i konsumet og samtidig gi et relativt lite utslag i utførte timeverk.

En situasjon der bedrifter lar arbeidere stemple timer uten å produsere like mye som normalt kalles arbeiderhamstring (“labour hoarding”). Omfattende hamstring av arbeidskraft i pandemiperioden er blitt omtalt i litteraturen, se feks. Giupponi og Landais (2023). Politikktiltak som feks. Lønnsstøtteordningen kan ha vært med på å forsterke slik hamstringsatferd i Norge.8

Vi introduserer muligheten for arbeiderhamstring i NORA med en sjokkprosess som tillater et midlertidig avvik mellom kontraktsfestete timeverk som bedriftene betaler lønn for og de effektive timeverkene som blir til varer og tjenester. Denne løsningen har også blitt benyttet av Cardani mfl. (2023) og som dem gir vi sjokket navnet arbeiderhamstringssjokk (“labour hoarding shock”).

I NORA er totalt antall timeverk som inngår i produktfunksjonene til både industri- og tjenestesektorene gitt ved ![]() hvor M og S viser til henholdsvis timeverk i industrien og i tjenestesektoren.9 For å implementere hamstringssjokkene redefineres disse til å bli

hvor M og S viser til henholdsvis timeverk i industrien og i tjenestesektoren.9 For å implementere hamstringssjokkene redefineres disse til å bli

hvor ![]() er et hamstringssjokk.10. Hva som blir betalt til husholdningene vil nå bli

er et hamstringssjokk.10. Hva som blir betalt til husholdningene vil nå bli

![]() og deres arbeidsinntekt vil bli gitt ved

og deres arbeidsinntekt vil bli gitt ved ![]() , hvor

, hvor ![]() er inntekt fra arbeid som leveres til offentlig sektor. I en normaltilstand vil med andre ord

er inntekt fra arbeid som leveres til offentlig sektor. I en normaltilstand vil med andre ord ![]() , men når sjokket er aktivt kan det oppstå et avvik som tillater at effektive arbeidstimer som inngår i produktfunksjonene faller mer enn de observerte betalte timeverkene i data. Tolkningen er hamstring av arbeidskraft i den forstand at bedriftene kuttet produksjonen mye da etterspørselen falt på grunn av nedstengning under pandemien, men at de beholdt en del av arbeidskraften på lønningslistene selv om de midlertidig ikke bidro i produksjonen.

, men når sjokket er aktivt kan det oppstå et avvik som tillater at effektive arbeidstimer som inngår i produktfunksjonene faller mer enn de observerte betalte timeverkene i data. Tolkningen er hamstring av arbeidskraft i den forstand at bedriftene kuttet produksjonen mye da etterspørselen falt på grunn av nedstengning under pandemien, men at de beholdt en del av arbeidskraften på lønningslistene selv om de midlertidig ikke bidro i produksjonen.

Merk at vi ikke knytter dette sjokket til de ulike tiltakene som ble innført ved pandemiens utbrudd. Grepet er gjort for å tillate at det blir en midlertidig løsere kobling av modellens sammenheng mellom betalte timeverk og produksjon som vi kan se at både oppstår og reverseres i forbindelse med pandemien. Uten dette sjokket vil modellen tvinges til å finne andre forklaringer for bevegelsene i data og dette kan gå utover inferensen og lede til feilaktige konklusjoner.

4. ESTIMERING AV MODELLEN MED PANDEMISPESEFIKKE SJOKK

En gjennomgang av den generelle estimeringsprosedyren er beskrevet i Gundersen mfl. (2024). Ved bayesiansk estimering må vi velge a priori sannsynlighetsfordelinger for parametere før de estimeres på data, og for størrelsene på de pandemispesifikke sjokkene velger vi fordelinger som er like de øvrige sjokkene i modellen.11

Fordelingen til ![]() antar vi at er standard normal som i praksis betyr at vi ikke pålegger at parameteren skal ha en positiv eller negativ verdi og lar dataene bestemme dette.

antar vi at er standard normal som i praksis betyr at vi ikke pålegger at parameteren skal ha en positiv eller negativ verdi og lar dataene bestemme dette.

Estimeringen er gjort på data som går fra 1999K1 til 2023K4, men data fra 1995K2 til 1998K4 er benyttet til å initialisere Kalmanfilteret. Fordi de nye pandemispesifikke sjokkene ikke er aktive i hele perioden, men kun i tidsperioden 2020K1 til 2022K4, så oppfylles ikke antakelsen om konstante kovarianser (homoskedastisitet) som kreves av Kalmanfilteret. Vi bruker derfor en tilpasset versjon av filteret som tillater heteroskedastisitet (se Cardani mfl., 2022).

Til slutt avviker vi fra ordinære estimeringer av NORA ved å introdusere de reelle variablene på vekstform framfor som konstruerte gap12. Dette gjør vi hovedsakelig fordi vi er interessert i hvordan de ulike sjokkene påvirket veksttakten til utvalgte makroøkonomiske størrelser. Variabler på gapform gjør den slags analyse mer komplisert. I tillegg inneholder ikke NORA noen trend da modellen er konstruert for å analysere finanspolitiske endringer på kort og mellomlang sikt. NORA kan derfor ikke modellere pandemien som (delvis) et sjokk til trendveksten i økonomien.

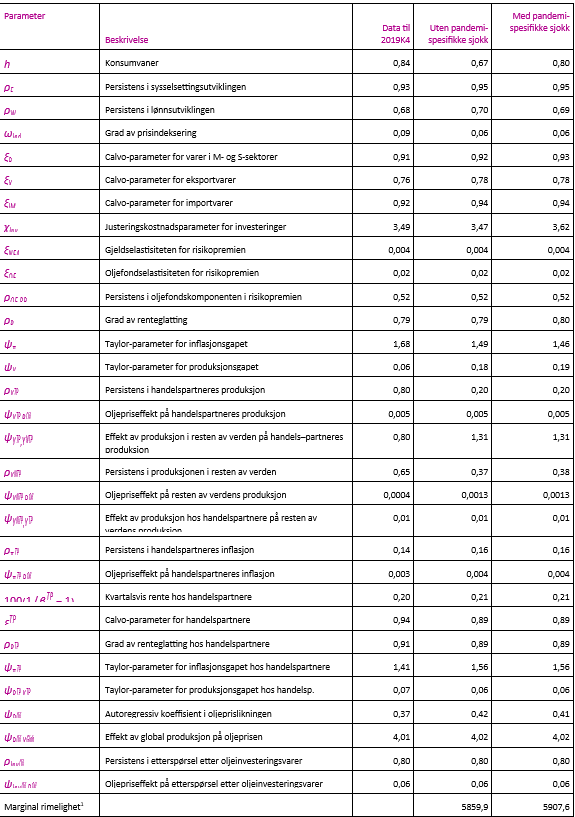

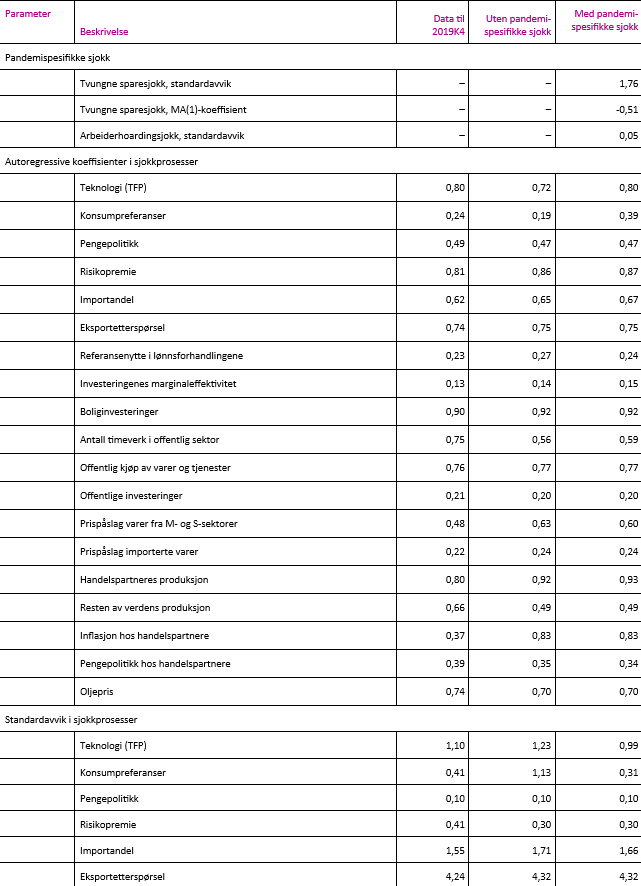

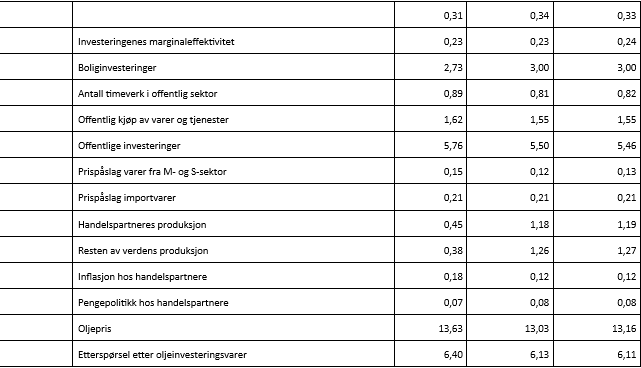

I tabellene i vedlegget har vi inkludert estimeringsresultater for en modell estimert på data fram til 2019K4, en modell estimert på data fram til 2023K4 uten pandemispesifikke sjokk, samt en modell estimert på data fram til 2023K4 med de pandemispesifikke sjokkene beskrevet over.

Fordi NORA er estimert med bayesianske metoder, er det mulig å vurdere hvor gode ulike modellalternativer er opp mot hverandre når de blir estimert på det samme datautvalget. Vurderingen gjøres via den såkalte marginale rimeligheten (“marginal likelihood”, eller “marginal data density”) som, noe forenklet, kan tolkes som rimeligheten for at modellen genererte de observerte dataene. Den marginale rimeligheten for modellalternativet som inkluderer de pandemispesifikke sjokkene beskrevet over ligger betydelig høyere enn den gjør for den ujusterte versjonen av NORA. Dette i seg selv er en god indikasjon på at grepene vi har gjort har forbedret modellens evne til å føye data som inkluderer koronapandemien.13

Fra tabell 3 ser vi at typetallet i a posteriori sannsynlighetsfordelingen14 for μ FS er omtrent -0,5. Et negativt estimat av denne koeffisienten kan tolkes som at det pandemispesifikke konsumsjokket er et tvungent sparesjokk. Når husholdninger opplever et negativt sjokk, vil tvungen sparing som er akkumulert som følge av sjokket sannsynligvis bli brukt i den påfølgende perioden. Dette oppveier delvis den opprinnelige sparingen. Et estimat på -0,5 betyr at dersom det tvungne sparesjokket reduserer konsumet med 10 prosent i det første kvartalet, så vil konsumet vokse med 5 prosent i kvartalet etter, alt annet likt.

Andre resultater det er verdt å merke seg er konsumvaneparameteren h som blir redusert i spesifikasjonen uten pandemisjokk. De estimerte standardavvikene (gjennomsnittlige sjokkstørrelsene) for noen viktige sjokk øker også uten pandemisjokkene. Dette gjelder hovedsakelig konsumpreferansesjokket og teknologisjokket (TFP). Samtidig blir de tilhørende sjokkpersistensene mindre. Uten pandemirelaterte sjokk estimeres derfor konsumet til å bli mye mer volatilt enn vanlige estimeringsresultater tilsier. Vi kommer tilbake til implikasjonene av disse forskjellene.

5. EFFEKTEN AV PANDEMISJONN I NORA

I dette avsnittet benytter vi den estimerte versjonen av NORA 2.1 med pandemispesifikke sjokk til å kaste lys over den økonomiske utviklingen under pandemien, med spesielt fokus på BNP Fastlands-Norge, husholdningenes konsum, utførte timeverk i privat sektor og fastlands-investeringene.

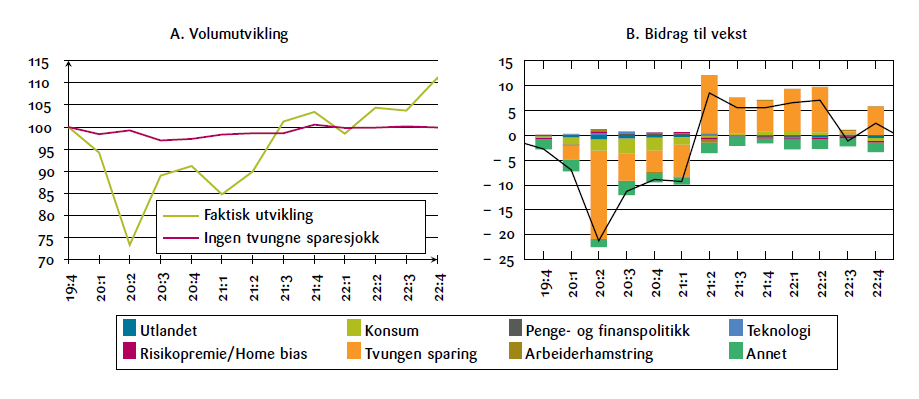

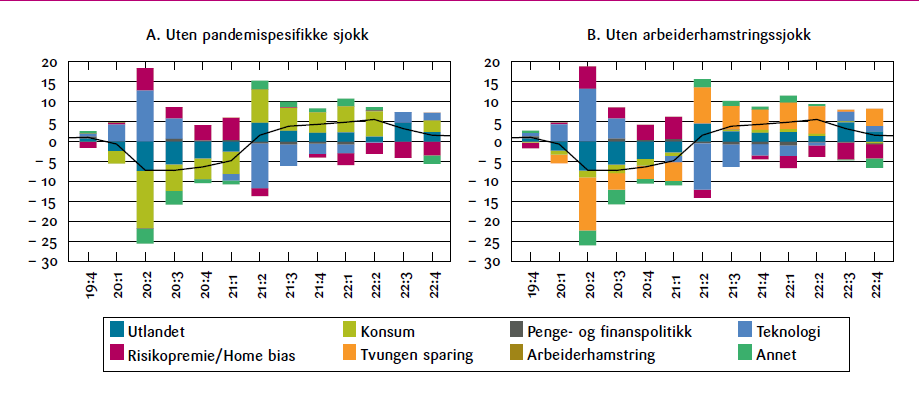

Figur 3 til figur 6 viser utviklingen til de fire makroøkonomiske hovedstørrelsene vi ser på her gjennom perioden 2019K4 til 2022K4. I venstre kolonne er den faktiske volumutviklingen vist sammen med et kontrafaktisk forløp der et eller flere sjokk er skrudd av. I høyre kolonne vises en dekomponering av tolvmånedersveksten. Disse figurene viser bidraget fra de forskjellige strukturelle sjokkene som, ifølge modellen, drev utviklingen i hver periode.

5.1. Utviklingen i BNP Fastlands-Norge

Figur 3B viser at det i hovedsak er tre grupper sjokk som, ifølge modellen, forklarer forløpet til BNP Fastlands-Norge i pandemiens første år.15 Sjokkene som trakk BNP Fastlands-Norge ned var i hovedsak det tvungne sparesjokket og sjokk fra utlandet, mens sjokk som bidro til å vri konsumet fra importerte varer til varer produsert innenlands bidro litt til å dempe fallet. De oransje søylene representerer sparesjokket. Siden husholdningenes konsum utgjør en stor andel av BNP, bidrar sparesjokket til en kraftig svekkelse av BNP-veksten i 2.kvartal. Sjokkene fortsetter å påvirke veksten noe negativt ut året, men kraftigere i 1.kvartal 2021 – noe som kan sees i sammenheng med spredningen av en ny variant av koronaviruset i Norge.

fra samme periode året før, avvik fra trendveksten

Modellen benytter som ventet det tvungne sparesjokket til å forklare utviklingen i BNP Fastlands-Norge under pandemien. Sjokket fungerer dermed etter hensikten, og gir modellen muligheten til å forklare utviklingen i denne perioden uten at det i for stor grad vil påvirke modellens dynamiske egenskaper utenfor denne perioden. Til tross for at disse sjokkene nå er i modellen, indikerer dekomponeringen at mekanismer som var i modellen fra før, også bidrar til å forklare utviklingen i norsk økonomi under pandemien. Særlig gjelder dette sjokk som påvirker Norges handel med utlandet.

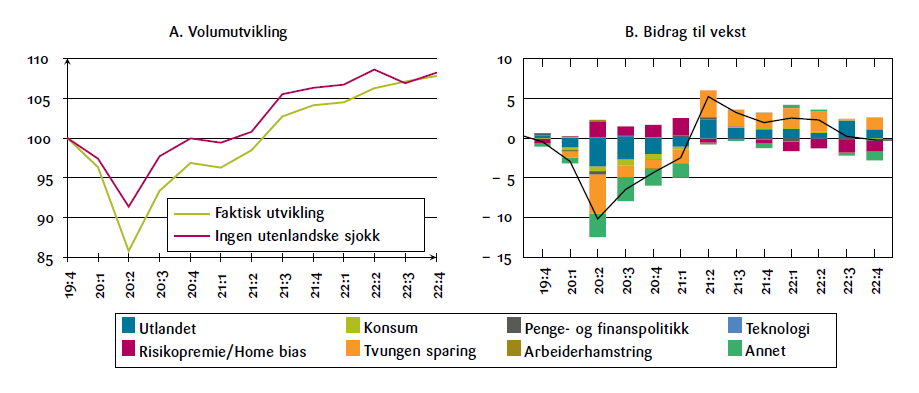

De mørkeblå søylene representerer utenlandske sjokk. I denne gruppa ligger blant annet sjokk til utenlandsk aktivitet, eksportetterspørsel, utenlandsk inflasjon og -renter, samt oljeprisen. Av disse er det spesielt aktiviteten og eksportetterspørselen som bidrar negativt til utviklingen i 2. kvartal 2020. Dette framhever viktigheten av fastlandseksporten for Norge. NORA inkluderer en forenklet framstilling av den utenlandske økonomien, og vi har ikke bygget inn pandemispesifikke sjokk i utlandet på samme måte som vi gjør i norsk økonomi. Imidlertid indikerer rammeverket at deler av nedgangen innenlands kom som følge av at pandemien dempet aktiviteten i utlandet. Denne effekten kom på toppen av pandemiens direkte effekt i Norge.

For å understreke dette poenget viser figur 3A resultatet av et kontrafaktisk eksperiment der vi har skrudd av utenlandske etterspørselssjokk. Vi ser at BNP ville vært om lag 6,5 prosent høyere i 2.kvartal 2020 dersom sjokk fra utlandet ikke fikk spille noen rolle. Vi ser også at aktiviteten i norsk økonomi ville kommet tilbake til utgangspunktet raskere, to til tre kvartaler, dersom det ikke var for de negative impulsene fra utlandet. Disse negative bidragene ble noe balansert ut av positive bidrag fra sjokk til preferanser som vred konsum fra importerte til hjemmeproduserte varer (røde søyler i figur 3B). Dette tyder på at fallet i importen bidro positivt til BNP-veksten.

Ifølge dekomponeringen i figur 3B spilte hverken diskresjonær penge- eller finanspolitikk noen nevneverdig rolle i stabiliseringen av BNP-veksten i denne perioden. Dette samsvarer med resultatene for euroområdet beskrevet av Cardani mfl. (2022). For finanspolitikkens del skyldtes dette at diskresjonære tiltak som ble implementert under pandemien ikke er inkludert i NORA og at sjokket som førte til et kraftig fall i konsumet og økt sparing delvis kan tolkes som en effekt av nedstengningen av økonomien. For pengepolitikken er det viktig å påpeke at renta i modellen følger en Taylor-regel slik at rentesettingen responderer på fallet i BNP-veksten, men at pengepolitiske sjokk (som dukker opp i figur 3B) indikerer avvik fra denne regelen. I figur 3B spiller slike sjokk en liten rolle, og dette er konsistent med at Norges Bank siden Pengepolitisk rapport 4/2021 har vist til en estimert Taylor-regel som en del av beslutningsgrunnlaget for rentesettingen.

Fra 2.kvartal 2021 ble BNP-veksten positiv som følge av en reversering av de tvungne sparesjokkene, samt sjokk fra utlandet. Denne reverseringen kan muligens tilskrives massevaksinasjonen og den gradvise normaliseringen av hverdagen som begynte denne våren.

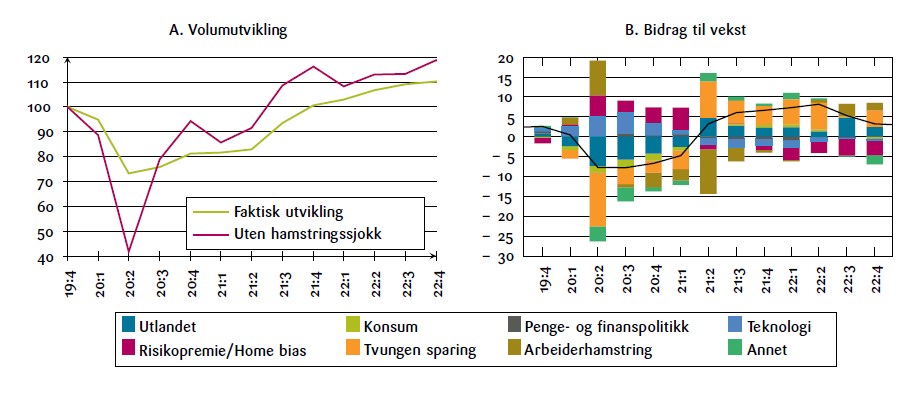

5.2. Utviklingen i husholdningenes konsum

Figur 4B viser utviklingen i konsumveksten i husholdningene gjennom pandemiårene. Siden det tvungne sparesjokket Z t FS inngår direkte i nyttefunksjonen til de rikardianske husholdningene, gir det tvungne sparesjokket (oransje) stort utslag i husholdningenes konsum i modellen. Det ordinære konsumpreferansesjokket ![]() bidrar også noe negativt til konsumveksten. Som med BNP-veksten tilskriver modellen den kraftige økningen i konsum i 2.kvartal 2021 til en reversering av tvungen sparing. I figur 4A kan vi se hvordan konsumforeløpet hadde vært i fravær av tvungne sparesjokk. Fallet i konsumet som i 2.kvartal 2020 bunner ut på om lag 25 prosent, forsvinner nesten helt hvis vi fjerner sparesjokket som tvang husholdningene til å kutte i konsumet.

bidrar også noe negativt til konsumveksten. Som med BNP-veksten tilskriver modellen den kraftige økningen i konsum i 2.kvartal 2021 til en reversering av tvungen sparing. I figur 4A kan vi se hvordan konsumforeløpet hadde vært i fravær av tvungne sparesjokk. Fallet i konsumet som i 2.kvartal 2020 bunner ut på om lag 25 prosent, forsvinner nesten helt hvis vi fjerner sparesjokket som tvang husholdningene til å kutte i konsumet.

Konsumet i 2.kvartal 2020 ville ligget omtrent 35 prosent høyere dersom husholdningene ikke hadde vært tvunget til å kutte i konsumet.

volumendring fra samme periode året før, avvik fra trendveksten.

5.3. Utviklingen i utførte timeverk i privat sektor

Figur 5B viser forløpet til veksten i antall utførte timeverk i privat sektor. Samlet sett falt veksten i timeverkene og dette var hovedsakelig drevet av det tvungne sparesjokket (oransje) og utenlandske faktorer (mørkeblå). Krefter som virket i motsatt retning var hamstring av arbeidskraft (brun), negative teknologisjokk (blå), samt sjokk til preferanser for konsum av goder produsert innenlands (rød). Det negative teknologisjokket kan tolkes som at produksjonen av varer og tjenester innenlands ble mindre effektiv som følge av nedstengningen og at det derfor krevdes mer timeverk for å opprettholde produksjonen.

fra samme periode året før, avvik fra trendveksten.

Tidsserien vi benytter for utførte timeverk er hentet fra nasjonalregnskapet og knyttes til variabelen vi kaller «betalte» timeverk i modellen. Hamstring av arbeidskraft førte dermed til et betydelig mindre fall i utførte timeverk enn fallet i etterspørsel og produksjon, som følge av sparesjokket, skulle tilsi. Det store fallet i konsum som følger av sparesjokket fører til et kraftig fall i etterspørselen etter varer og tjenester. Hamstringssjokket bidrar til at timeverkene observert i data holdes oppe til tross for at produksjonen faller. Effekten av det tvungne sparesjokket er imidlertid så stort at det mer enn overgår de positive bidragene fra arbeiderhamstringssjokket. Dermed blir den samlete effekten at pandemisjokkene hadde en negativ virkning på veksten i timeverkene.

Dette kommer tydeligere fram i figur 5A. Her ser vi at i fravær av hamstringssjokket, så ville nivået på antallet betalte timeverk falt med 60 prosent i 2.kvartal 2020 mot det observerte fallet på 25 prosent.

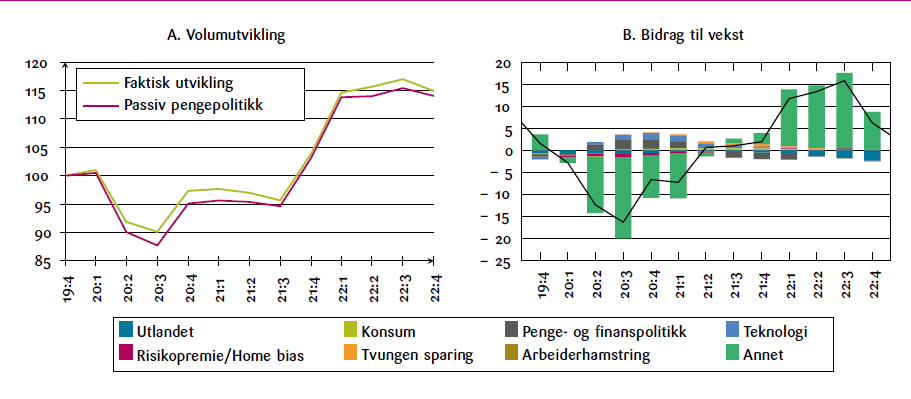

5.4. Utviklingen i fastlandsinvesteringene

I figur 6B ser vi at veksten i fastlandsinvesteringene faller med om lag 15 til 20 prosentpoeng i 2. og 3. kvartal i 2020. Fallet i investeringsveksten i det første pandemiåret kan i hovedsak tilskrives investeringssjokk (disse ligger i gruppen «annet», grønn). Veksten i investeringer var moderat i 2. halvdel av 2021, men veksten tiltok i 2022 og sammenfalt med en generell gjenåpning av samfunnet med oppheving av alle restriksjoner i februar.

volumendring fra samme periode året før, avvik fra trendveksten.

For fastlandsinvesteringene det første pandemiåret fantes det ifølge modellen noe avhjelpende effekt gjennom pengepolitikken. De mørkegrå søylene i figur 6B inkluderer bidragene fra pengepolitikksjokk, altså endringer i renta som ikke tilskrives den systematiske responsen sentralbanken har til inflasjon og produksjonsgapet (Taylor-regelen). De negative bidragene fra 3.kvartal 2021 sammenfaller med Norges Banks første renteøkning opp fra 0 prosent i september det året.16 Figur 6A viser et kontrafaktisk forløp for investeringene dersom vi kun tillater at sentralbanken følger Taylor-regelen i modellen. Figuren viser at den diskresjonære pengepolitikken, ifølge modellen, hadde en avhjelpende rolle for fastlandsinvesteringene under pandemien.

5.5. Pengepolitikkens rolle under pandemien

Norges Bank responderte på koronapandemien ved å sette ned styringsrenta relativt raskt, og fra 7. mai 2020 til 23. september 2021 ble den liggende på null prosent. I ettertid har det blitt diskutert om dette var riktig tilnærming til den situasjonen Norge sto overfor. Pengepolitikken vil normalt bidra til å stimulere konsum og forbruk, og i perioden med nedstengning av samfunnet var det et mål å begrense i hvert fall visse typer konsum.

Holm og Martinsen (2023) diskuterer hvorvidt Norges Bank benyttet et riktig mål på produksjonsgapet i denne perioden. Rapporten presenterer et alternativt mål på normal produksjon som tar hensyn til at nedstengning av tjenestesektoren bør sees på som et fall i økonomiens potensiale. Med en slik tolkning vil ikke fallet i produksjonsgapet bli så stort som Norges Bank la til grunn, og dette kunne medført at styringsrenta ikke ville falt like mye eller ikke ville blitt på null prosent like lenge.

Analysen fra NORA-modellen som vi presenterer her er ikke spesielt egnet til å vurdere pengepolitikken og vi har ikke vurdert effekten av forskjellige måter å beregne produksjonsgapet på. Et poeng å trekke fra denne analysen er likevel at det ifølge modellen var et bidrag fra den diskresjonære pengepolitikken til å øke nivået på investeringene. Pengepolitikken bidrar kanskje mest ved å påvirke husholdningenes konsum som vi ønsket at skulle dempes gjennom pandemien, men den påvirker også bedriftenes lånekostnader. I denne analysen bidro altså pengepolitikken til å senke disse og dermed til å begrense fallet i investeringene.

6. VIKTIGHETEN AV PANDEMISJOKK FOR NARRATIVE ANALYSER AV PANDEMIPERIODEN

Analysen over viser at de pandemispesifikke sjokkene som vi har introdusert i modellen, kan forklare mye av variasjonen i viktige økonomiske størrelser under pandemien. Den separate identifikasjonen av sjokkene er muliggjort ved at vi i ettertid vet når pandemien startet og var over, samt at sjokkene ble bygget inn i modellen på en sånn måte at dynamikken de driver klart skiller seg fra de øvrige sjokkene og normal variasjon i resten av datautvalget. Imidlertid vil en estimert modell uten disse endringene tilpasse seg data med de sjokkene den har til rådighet. Svingningene i data i pandemiperioden vil da få betydning for inferensen man gjør om andre tidsperioder som bedre kan beskrives som en normaltilstand.

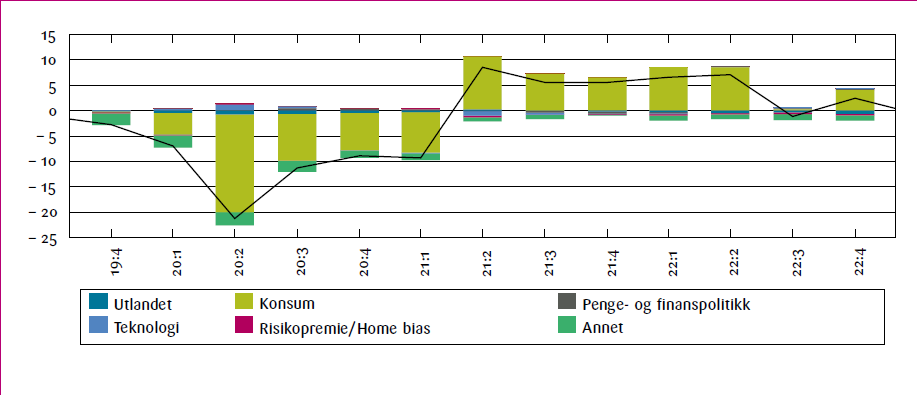

Nødvendigheten av å bygge inn pandemisjokkene kommer tydelig fram dersom vi sammenlikner sjokkdekomponeringer med og uten de pandemispesifikke sjokkene. I figur 7 ser vi igjen utviklingen til husholdningenes konsum sammen med en sjokkdekomponering, men denne gangen uten pandemispesifikke sjokk. Det ordinære konsumpreferansesjokket (lysegrønn) må nå stå for all variasjon i konsum som ikke kan forklares av andre sjokk i modellen (sammenlign med figur 4B).

Gitt de store svingningene i konsumveksten i pandemiårene betyr dette at den estimerte sjokkstørrelsen for hele datautvalget nå blir i overkant av 3,5 ganger så stor for å ta høyde for dette (se også tabell 3 i vedlegget). For at modellen skal kunne generere så store plutselige endringer i konsumet som vi så under pandemien, blir den estimerte konsumvaneparameteren (“habit”) i husholdningenes nyttefunksjon justert ned. Resultatet blir at husholdningenes konsum vil respondere mye raskere på endringer som inntreffer. Modellen blir da mindre god til å analysere en økonomi i en normaltilstand som gjerne preges av tregheter i konsumresponsen.

periode året før, avvik fra trendveksten.

Viktigheten av pandemispesifikke sjokk kommer også tydelig fram dersom vi ser på dekomponeringen av antallet timeverk i privat sektor uten disse sjokkene (figur 8). I figur 8A ser vi at når konsumpreferansesjokket benyttes til å føye det store fallet i konsumet, så må et motsvarende teknologisjokk til for å forklare den observerte negative veksten i antallet timeverk.

Konsumet under pandemien falt kraftig og dette senket etterspørselen etter varer og tjenester fra husholdningene. Da falt også etterspørselen etter arbeidskraft, men antall timeverk falt ikke så mye som fallet i konsum og Fastlands-BNP skulle tilsi. For å få dette til å gå opp trekker modellen på et negativt teknologisjokk (lyseblå). I denne versjonen av modellen begrenses fallet i timeverkene fordi arbeiderne har blitt dramatisk mindre effektive enn før. Det samme problemet for parameterestimatene oppstår også her som for konsumet, men i litt mindre grad. Teknologisjokkene blir større, men mindre persistente og modellen blir dårligere som et analyseverktøy i normale tider.

Introduserer vi de tvungne sparesjokkene (figur 8B) ser vi at betydningen av det ordinære konsumpreferansesjokket på antall timeverk forsvinner. Om vi i tillegg legger til hamstringssjokket (slik at vi igjen får figur 5B), reduseres betydningen av teknologisjokket med i underkant av 10 prosentpoeng vekstbidrag i antallet timeverk. Modellen er imidlertid i stand til å separat identifisere teknologisjokk (produksjonen er mindre effektiv, så mer timeverk kreves) og hamstringssjokk (bedriftene lar de ansatte stemple timer uten at de produserer noe).

7. VIKTIGHETEN AV PANDEMISJOKK I POLITIKKANALYSER

I avsnittene over viste vi at NORA uten pandemisjokk estimert på data som inkluderer pandemiperioden gjør modellen til et dårligere verktøy for å analysere utviklingen i norsk økonomi i normale tider. I dette avsnittet illustrerer vi hvordan dette også kan påvirke en politikkanalyse som utføres med modellen. Først viser vi implikasjonene av at et sjokks estimerte standardavvik og persistens er forskjellige for spesifikasjonene med og uten pandemisjokk. Så viser vi hva dette betyr for en bruker av NORA som vil lære mer om virkningene av en økning i merverdiavgiften på den norske økonomien.

7.1. Konsumsjokk uten spesielle hensyn til pandemien

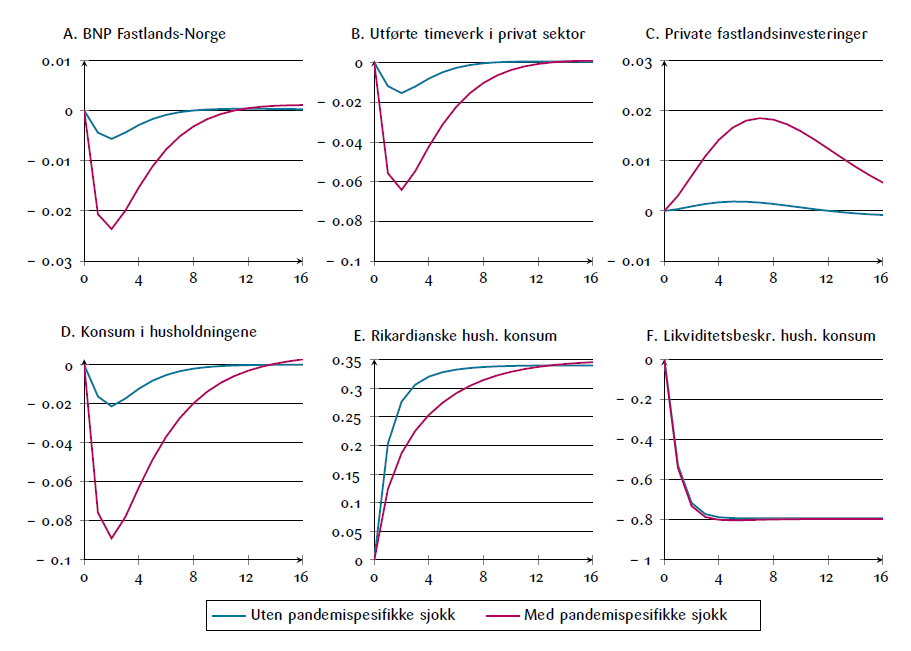

Figur 9 viser responser etter et konsumpreferansesjokk fra tre ulike versjoner av modellen. I den første benytter vi kun data før pandemien 1999K1 til 2019K4 og ingen pandemispesifikke sjokk (lysegrønn). I den andre inkluderer vi data fram til 2023K4, men vi inkluderer ikke pandemisjokk for å håndtere variasjonen under pandemien (blå). I den tredje versjonen oppdaterer vi data fram til 2023K4 og inkluderer de pandemispesifikke sjokkene (rød). I denne figuren er sjokkstørrelsene satt til å være lik ett standardavvik.

Sjokkstørrelsen er lik det estimerte standardavviket

Øvelsen tydeliggjør effekten av å analysere data fra pandemien uten å inkludere pandemisjokkene i modellen. Estimerte parametere påvirkes kraftig når kun modellens vanlige mekanismer skal benyttes til å føye de ekstraordinære bevegelsene, særlig i konsumet, i pandemiperioden. Som nevnt over, blir den estimerte gjennomsnittlige størrelsen (det estimerte standardavviket) til konsumpreferansesjokket betydelig større, mer enn 3,5 ganger større, når pandemisjokkene ikke inkluderes.

I tillegg til at større sjokk nå blir mer sannsynlige, så reduseres både persistensen til sjokket og konsumvaneparameteren h. Dette ser vi ved at de endogene størrelsene returnerer til utgangspunktet raskere. Responsene på det vanlige konsumpreferansesjokket i versjonene som enten inkluderer pandemisjokk eller begrenses til data fra før 2020K1 er derimot svært like. Dette tyder på at inkluderingen av pandemisjokkene lar modellen håndtere variasjonen under pandemien uten at modellens dynamiske egenskaper i normale tider påvirkes.

7.2. En politikkanalyse uten spesielle hensyn til pandemien

For å gjøre poenget over enda tydeligere illustrerer vi det ved å gjennomføre et hypotetisk politikkeksperiment som en bruker av NORA kan gjøre. Modellen har en relativt detaljert beskrivelse av det norske skattesystemet, men for å bygge dette inn i en DSGE-modell er det likevel forenklet.

Et eksempel er at modellen inkluderer merverdiavgift på konsumet, og en bruker av modellen kan vurdere endringer i avgiftssatsen som en del av en endring av finanspolitikken.17 For eksempel kan en høyere merverdiavgift velges for å finansiere et kutt i en annen skattesats, økt offentlig forbruk eller økte offentlig overføringer.18

I dette avsnittet vurderer vi hvordan en analyse av en endring i merverdiavgiftssatsen påvirkes av å benytte versjoner av modellen med og uten pandemisjokkene. Målet er å illustrere hvordan forskjeller i estimerte parametere, som følger av modellens forsøk på å føye de volatile dataene under pandemiperioden, kan påvirke konklusjoner knyttet til en finanspolitisk endring. Øvelsen vi gjør er å øke merverdiavgiftssatsen med 1 prosentpoeng permanent. Vi fokuserer på en endring i merverdiavgiften, fordi denne avgiften direkte påvirker husholdningenes konsum, og det er nettopp parametere knyttet til konsumet som endres når modellen estimeres uten pandemisjokk og likevel tvinges til å føye de store utslagene i konsumet under pandemien.

Det økte provenyet som følger av en høyere merverdiavgift benyttes i dette eksempelet til å øke overføringer til de rikardianske husholdningene.19Dermed holder statens budsjettbalanse uten at det skaper øvrige vridninger.

Figur 10 viser responsene etter denne politikkendringen. Hvorvidt pandemispesifikke sjokk inkluderes i modellen har stor betydning for hvor kraftig effekt skatteendringen får. Som det framgår av responsbanene, vil en modell estimert uten pandemisjokk (blå) undervurdere de økonomiske kostnadene av økningen i merverdiavgiften. Mer konkret så vil den negative responsen være opptil fire ganger større for BNP i 2.kvartal dersom pandemisjokk inkluderes (rød).

Den samme markerte forskjellen kan sees i husholdningenes konsum, i antallet timeverk og investeringer. Effektene på de to ulike husholdningene er imidlertid forskjellige. De likviditetsbeskrankede husholdningene konsumerer all sin inntekt hver periode og når skatten på konsum økes permanent, så vil de umiddelbart konsumere mindre når de får permanent dårligere råd. De rikardianske husholdningene vil på den annen side øke sitt konsum gradvis som respons til at de får de økte skatteinntektene som kontantoverføringer. Dette bidrar til at husholdningenes konsum gradvis returnerer mot utgangspunktet.

Kvantitativt er effekten av ei heving av merverdiavgiftssatsen med 1 prosentpoeng liten i begge modellene. BNP Fastlands-Norge faller på det meste med kun 0,02 prosent i modellen som inkluderer pandemisjokkene. Dette er fordi skatteendringen er relativt liten og fordi provenyet overføres til de rikardianske husholdningene som responderer ved å øke sitt konsum. Denne øvelsen får likevel frem forskjellen mellom estimerte versjoner av modellen med og uten pandemisjokkene.

I den estimerte versjonen av modellen uten pandemisjokk skjer justeringen av konsum hos de rikardianske husholdningene mye raskere. Tregheten som vanligvis karakteriserer konsumtilpasningen reduseres av at modellen trenger en rask konsumrespons for å føye de store bevegelsene i konsum under pandemien. Når modellen så benyttes til å analysere en skatteøkning i modellens normaltilstand, undervurderes fallet i BNP Fastlands-Norge som følger etter endringen. Øvelsen illustrerer dermed hvorfor det er nødvendig å ta spesielle hensyn til den store variasjonen i makroøkonomiske hovedstørrelser under pandemien i en modell som estimeres på dataserier som inkluderer denne perioden.

8.KONKLUSJON

Makroøkonomiske modeller gir en veldig forenklet fremstilling av virkeligheten. De kan likevel være nyttige verktøy i analyser av økonomisk politikk. Et minstekrav er da at de inneholder mekanismer som gir tilstrekkelig fleksibilitet til å føye de dataseriene de benyttes til å forklare. En modell for norsk økonomi som tallfestes på data som inkluderer den store variasjonen i makroøkonomiske hovedstørrelser som oppsto under koronapandemien, må derfor inkludere mekanismer som kan håndtere disse svingningene.

Det er spesielt husholdningenes konsum som skilte seg ut under pandemien ved å falle mye raskere og dypere enn i tidligere nedgangsperioder. I denne artikkelen tar vi en pragmatisk tilnærming for å gi modellen mulighet til å oppnå et plutselig og dypt fall i konsumet uten at modellens dynamiske egenskaper i normale tider endres. Dette gjør vi ved å introdusere et tvungent sparesjokk som er aktivt under pandemien. Sjokket er ment å reflektere nedstengingen av økonomien som gjorde at husholdningene ikke kunne tilpasse konsumet fritt og derfor sparte mer.

Den estimerte modellen viser et stort fall i konsumet ved pandemiens start, et fall som reverseres ganske raskt. Tolkningen kan være at dette sjokket fanger opp kombinasjonen av at økonomien i betydelig grad ble stengt ned for å begrense smittespredningen og at folk selv valgte å kutte i konsum og å holde seg hjemme for å begrense egen eksponering mot viruset.

Vi inkluderer også et sjokk til bedriftenes bruk av sine sysselsatte. Den vanlige responsen til et kraftig fall i konsumet ville for bedriftene være å kraftig redusere bruken av arbeidskraften. Fallet i utførte timeverk i 2020 var imidlertid betydelig mindre enn fallet i konsumet. I den justerte modellen beholder bedriftene deler av arbeidskraften på lønningslistene selv om den midlertidig ikke utfører produktivt arbeid. Dette begrenser fallet i utførte timeverk slik at det samsvarer med data.

Egenskapene til en økonomisk modell avhenger av mekanismene som bygges inn i modellen og av parameterne som styrer virkningskraften i disse mekanismene. Det er derfor ønskelig å regelmessig oppdatere tallfestingen av disse parameterne med de siste tilgjengelige dataseriene. Vi viser i denne artikkelen at en naiv tilnærming til en slik oppdatering – det vil si, bruk av data som inkluderer perioden 2020-22 uten justering av modellens mekanismer – kan føre til misvisende konklusjoner når modellen benyttes til politikkanalyser.

Det er særlig den store variasjonen i konsum under koronapandemien som påvirker estimerte parameterverdier i en ujustert versjon av modellen. Med endrete verdier for parametere som inngår i konsumbeslutningene, påvirkes konsumresponsene på politikkendringer i modellen. Som et eksempel, viser vi at dette kan endre vurderingen av effektene knyttet til en endring i merverdiavgiften.

Endringene vi har gjort i NORA-modellen i denne artikkelen oppfyller et minstekrav. Den justerte versjonen av modellen kan estimeres på data som inkluderer data fra pandemien uten at modellens dynamiske egenskaper i mer normale tider påvirkes i særlig grad. Dermed kan dataseriene som benyttes i estimeringen oppdateres og variasjonen under koronapandemien håndteres. Imidlertid tillater ikke disse endringene en detaljert analyse av tiltakene som ble benyttet for å begrense smittespredningen og konsekvensene for økonomisk aktivitet i denne perioden. For myndighetene innebar dette en vanskelig avveining mellom disse hensynene, og en vurdering av beslutningene som ble gjort krever en mer detaljert modell. Målet med denne artikkelen er i stedet å vise hvordan en modell kan justeres for å håndtere de store svingningene som oppsto i de makroøkonomiske seriene som benyttes for å tallfeste modellen.

9.REFERANSER

Cardani, R., O. Croitorov, M. Giovannini, P. Pfeiffer, M. Ratto og L. Vogel (2022). The Euro Area’s pandemic recession:

A DSGE-based interpretation. Journal of Economic Dynamics and Control 143, 104512.

Cardani, R., P. Pfeiffer, M. Ratto, og L. Vogel (2023). The COVID-19 recession on both sides of the Atlantic:

A model-based comparison. European Economic Review 158, 104556.

Eichenbaum, M. S., S. Rebelo og M. Trabandt (2021). The Macroeconomics of Epidemics. The Review of Financial Studies 34 (11), 5149- 5187.Eichenbaum, M. S., S. Rebelo og M. Trabandt (2022). Epidemics in the New Keynesian model.

Journal of Economic Dynamics and Control 140, 104334.

Finansdepartementet (2022): NOU 2022: 20 – Et helhetlig skattesystem.

Giupponi, G. og C. Landais (2023). Subsidizing Labour Hoarding in Recessions: The Employment and Welfare Effects of Short-time Work.

The Review of Economic Studies 90 (4), 1963-2005.

Gundersen, T. S., E. Quaghebeur og H. Tretvoll (2024). NORA – A Microfounded Model for Fiscal Policy Analysis in Norway.

Documents 2024/4, Statistics Norway.

Holm, M. og K. Martinsen (2023). Norges Bank Watch – An Independent Evaluation of Monetary Policy in Norway, Centre for Monetary Economics,

BI Norwegian Business School.

Kaplan, G., B. Moll og G. L. Violante (2020). The Great Lockdown and the Big Stimulus:

Tracing the Pandemic Possibility Frontier for the U.S. NBER Working Paper 27794.

Kermack, W. O. og A. G. McKendrick (1927). A contribution to the mathematical theory of epidemics.

Proceedings of the Royal Society 115 (772).

Norges Bank (2021). Pengepolitisk rapport 4/2021.

10.VEDLEGG

Tabell 2: Typetall fra estimerte a posteriori sannsynlighetsfordelinger for modellens strukturelle parametere og marginale rimeligheter ved ulike spesifikasjoner av modellen

1) Den marginale rimeligheten er kun sammenlignbar for modeller som er estimert med det samme datasettet. Den oppgis derfor ikke i kolonne 1 hvor estimeringen begrenses til data frem til 2019K4.

Tabell 3: Typetall fra estimerte a posteriorifordelinger for sjokkprosessene ved ulike spesifikasjoner av modellen.

11.FOTNOTER

- Forfatterne takker Thomas von Brasch, Ådne Cappelen, en anonym fagfelle og redaktør Rune Jansen Hagen for kommentarer på et tidligere utkast av artikkelen. Arbeidet med artikkelen er delvis finansiert av NFR-prosjekt nr. 326419 «Norway’s experience of and response to the coronavirus pandemic». ↩︎

- SIR = “susceptible, infected, recovered”. SIR ble først utledet av Kermack og McKendrick (1927). ↩︎

- Merk at serien Eichenbaum mfl. benytter for investeringene også inkluderer konsum av varige goder, mens serien de benytter for konsum ikke gjør det. Vi har ikke justert seriene vi bruker på samme måte. ↩︎

- Permitterte arbeideres arbeidstimer telles ikke med timeverksstatistikken med mindre de faktisk arbeider i permitteringsperioden. De midlertidige endringene i permitteringsreglene som ble innført under pandemien er derfor ikke en del av forklaringen for hvorfor utførte timeverk falt så lite i pandemiperioden. ↩︎

- Se NORA – A Microfounded Model for Fiscal Policy Analysis in Norway (ssb.no). ↩︎

- Merk at konsumentene ikke tar hensyn til effekten valget av konsum har på fremtidige konsumvaner.

↩︎ - FS = “forced savings” ↩︎

- Se feks. Støtteordninger for næringsliv og kultur (regjeringen.no).

↩︎ - M = “manufacturing” og S = “services”, ↩︎

- Med et normalfordelt hamstringssjokk er det en teoretisk mulighet for at det realiserte sjokket blir så stort at timeverkene blir negative. Det estimerte standardavviket er imidlertid 0,05, så dette vil kreve et sjokk på mer enn 20 ganger standardavviket. Med de realiserte sjokkene i estimeringen er forholdet mellom produserende og betalte timeverk,

, aldri lavere enn 0,9. ↩︎

, aldri lavere enn 0,9. ↩︎ - Merk at sparesjokket er normalisert slik at det i log-lineæriseringen av konsumlikningen har koeffisient lik 1. ↩︎

- Gap som for eksempel er konstruert ved hjelp av Hodrick-Prescott-filteret ↩︎

- Den marginale rimeligheten innebærer en avveining mellom en modells evne til å føye data og modellens kompleksitet. Når vi legger til pandemispesifikke sjokk, gjør vi modellen mer kompleks, noe som reduserer den marginale rimeligheten, men denne effekten domineres av at modellen gir en bedre forklaring av data. ↩︎

- Ved bruk av bayesianske metoder får man ikke ett punktestimat som ved klassiske metoder, men heller en statistisk fordeling over parameteren. Man må da velge en sentraltendens å oppgi som estimat og vi har her valgt typetallet. Andre alternativer er gjennomsnittet og medianen. ↩︎

- Merk at figur 3B inkluderer sjokkene «Teknologi» og «Arbeiderhamstring» selv om disse spiller en veldig liten rolle i å forklare BNP-veksten. De spiller imidlertid en viktigere rolle i å forklare utviklingen i andre serier og er tatt med her for å benytte den samme grupperingen av sjokk (og samme farger) i hver figur. ↩︎

- Merk at fordi NORA er en kvartalsvis modell, er den observerte serien for renta 3-måneders NIBOR. Denne serien nådde ikke 0 prosent selv om Norges Banks styringsrente gjorde det. Det er derfor ikke nødvendig å ta spesielle hensyn til den nedre grensa for renta. ↩︎

- I modellen er det imidlertid kun én avgift, ikke forskjellige satser for forskjellige typer konsum, siden konsumet kun består av én endelig ferdigvare. ↩︎

- Skatteutvalget (NOU 2022: 20) foreslo for eksempel at merverdiavgiftssatsen alltid burde være lik og settes til 25 prosent. Dette ville innebære en økning av den gjennomsnittlige satsen og kunne bidra til å finansiere lavere skatt på arbeid. ↩︎

- Vi benytter kun overføring til de rikardianske husholdningene i dette eksempelet for å tydeliggjøre forskjellen mellom to estimerte versjoner av modellen. Det er særlig parametere knyttet til disse husholdningenes konsum- og sparebeslutning som endres når modellen estimeres uten pandemisjokkene. De likviditetsbeskrankede husholdningene har alltid en konsumtilbøyelighet lik 1, så hvis overføringene delvis gikk til dem ville det dempe forskjellen i utslagene i de to modellene. ↩︎