Referanseindeksen til Statens pensjonsfond utland: Et suboptimalt utgangspunkt

Statens pensjonsfond utland (SPU) har som målsetning å maksimere avkastningen gitt et akseptabelt risikonivå. For å oppnå dette har Finansdepartementet spesifisert en referanseindeks som overvekter Europa på bekostning av Nord-Amerika. I denne artikkelen argumenterer vi både teoretisk og empirisk for hvorfor vi mener dagens regionvekter ikke oppnår målet om å finne et optimalt forhold mellom forventet avkastning og risiko. Vi mener det beste vil være om fondet beveger seg mot markedsvekter. Om man i stedet ønsker å legge et totalformuesperspektiv til grunn, mener vi man bør overvekte USA på bekostning av Europa, altså et avvik fra markedsvekter Som er i motsatt retning av dagens referanseindeks. Vi begrunner vårt syn med at Norge er mer eksponert mot europeisk enn amerikansk risiko, og at en undervekt i Europa dermed bedre diversifiserer totalformuen. Analysen viser at SPU har tapt betydelig avkastning på å undervekte USA, og at en markedsvektet indeks ville ha gitt bedre resultater.

Stig Roar Haukø LundebyHandelshøyskolen BI

Stig Roar Haukø LundebyHandelshøyskolen BI Lars Qvigstad SørensenStorebrand Asset Management • Utgave 5, 2024

Lars Qvigstad SørensenStorebrand Asset Management • Utgave 5, 2024

Referanseindeksen til Statens pensjonsfond utland: Et suboptimalt utgangspunkt1

1.INNLEDNING

Statens pensjonsfond utland (SPU), heretter omtalt som Fondet, er når denne artikkelen skrives regnet som verdens største statlige investeringsfond, med en markedsverdi på rundt 17.000 mrd. norske kroner. Den enorme størrelsen skyldes både overføringer og avkastning på Fondets verdipapirer. Hver femte krone på statsbudsjettet kom i 2023 fra Fondet (373 av 1.800 mrd.), så dets betydning for norsk økonomi, både i dag og i fremtiden, er udiskutabel. Måten det forvaltes på vil være med på å bestemme fremtidig velferd. Målet for forvaltningen er å maksimere avkastningen gitt et akseptabelt risikonivå. Investeringenes land- og regionvekter har som mål å finne et optimalt forhold mellom forventet avkastning og risiko (Meld. St. 17 (2011–2012)). I denne artikkelen drøfter vi om dagens regionvekter oppnår dette målet.

Sentralt i forvaltningen av Fondet står referanseindeksen, som NBIMs forvaltete portefølje måles mot. Referanseindeksen har historisk vært overvektet Europa på bekostning av USA, og er det fremdeles, i forhold til markedsvekter. Vi mener at referanseindeksen som NBIM er pålagt å følge er suboptimal, og at en markedsvektet indeks er et bedre utgangspunkt. Våre to hovedargumenter er:

I. En verdivektet referanseindeks er antakeligvis mer effektiv enn Fondets nåværende referanseindeks. Fra et teoretisk perspektiv, som også ser ut til å understøttes empirisk, er det gode grunner til å forvente at en markedsvektet indeks er mer effektiv enn Fondets nåværende referanseindeks. Dette har også potensiell betydning for den aktive forvaltningen. For eksempel viser Roll (1992) at aktiv forvaltning relativt til en ineffektiv referanseindeks ikke bringer porteføljen nærmere den effektive fronten.

II. Sett fra et totalformuesperspektiv bør antakeligvis NBIM overvekte USA relativt til Europa, i motsetning til dagens undervekting. I et bredere formuesperspektiv kan man tenke seg at NBIMs optimale portefølje bør avvike fra en effektiv portefølje for å diversifisere risiko som Norge er spesielt eksponert mot. Vi mener imidlertid at det er liten grunn til å forvente at dagens referanseindeks oppnår dette målet på en god måte. Dersom totalformuesperspektivet skal være førende, mener vi retningen på avviket fra markedsvekting er feil.

Argument (i) er velkjent, og også Norges Bank har argumentert for å endre referanseindeksen i denne retningen (Norges Bank, 2019). En av grunnene til at referanseindeksen likevel ikke har blitt endret, er muligens en tanke om at NBIM gjennom aktiv forvaltning likevel ender opp med å holde en nær effektiv portefølje. Dette er imidlertid en feilslutning, som påpekt av Roll (1992). Hvis mandatet til en forvalter er å maksimere avkastning relativt til en referanseindeks gitt et risikobudsjett, så vil den resulterende porteføljen være nøyaktig like langt fra den effektive fronten som referanseindeksen. Et av våre bidrag i denne artikkelen er å demonstrere at flere av prediksjonene i Roll (1992) ser ut til å holde for NBIMs portefølje, bl.a. at meravkastningen relativt til referanseindeksen er oppnådd med høyere volatilitet enn indeksen og en beta større enn én.

Deretter kvantifiserer vi avviket mellom kumulativ avkastning på referanseindeksen for aksjer, fastsatt av Finansdepartementet (heretter kalt Fondets aksjereferanseindeks), og aktuelle FTSE-indekser på ulike horisonter. Enklest er denne sammenligningen fra september 2008. Siden denne datoen har Fondets aksjereferanseindeks inkludert de aller fleste av markedene i FTSE Global All Cap, som er utgangspunktet for å konstruere Fondets aksjereferanseindeks. Fondet har tapt mye på å undervekte USA i perioden, spesielt om man betrakter pengevektet avkastning. Årsaken til dette er at USA de senere år har hatt mye høyere avkastning enn Europa, og Fondet har blitt stadig større.

Et ytterligere bidrag er å betrakte en kontrafaktisk portefølje, som NBIM kunne investert i. Det avholdes jevnlige seminarer for å evaluere om NBIM har bidratt til verdiskapning ved sin aktive forvaltning. Hvordan ville en ekspertgruppe evaluert avkastningen relativt til Fondets aksjereferanseindeks dersom NBIM hadde investert i indeksen FTSE Global All Cap? Vi finner at man ville konkludert med at FTSE Global All Cap har gitt signifikant alfa (risikojustert meravkastning) relativt til Fondets aksjereferanseindeks. Vi mener dette illustrerer det tankevekkende ved å fokusere så mye på relativ avkastning i stedet for allokeringsbeslutningene i referanseindeksen. Den aktive forvaltningen, gitt valget av referanseindeks, har fått klart størst oppmerksomhet både i media og i ekspertrapporter (Ang, Goetzmann og Schaefer, 2009; Dahlquist og Ødegaard, 2018; Ødegaard, 2019; Bauer, Christiansen og Døskeland, 2022).

Argument (ii) er etter det vi kjenner til ikke tilstrekkelig belyst. Historisk har avviket fra markedsvekting vært begrunnet med importmønster og valutarisiko. Dette er argumenter vi finner liten støtte for i finansteorien. Enkelte har imidlertid andre (og bedre) argumenter for avvik fra markedsvekting, som professor Kjetil Storesletten, som påpeker at man ikke nødvendigvis bør vurdere NBIMs porteføljerisiko isolert, men heller hvordan porteføljen bidrar til risikoen for totalformuen (Norges Bank, 2019). Dette er et fornuftig prinsipp, i det minste i teorien. Med et slikt utgangspunkt vil den optimale porteføljen til NBIM ha en lavere (høyere) eksponering mot risiko som den norske totalformuen har en høy (lav) eksponering mot. Dette var bl.a. hovedargumentet for at NBIM skulle trekke seg ut av oppstrøms oljevirksomhet (Meld. St. 14 (2018–2019)). I dette tilfellet vil det være optimalt for det norske samfunnet at NBIMs portefølje er ineffektiv isolert sett, så lenge porteføljen bidrar til å diversifisere risiko det norske samfunnet er eksponert mot. Den norske totalformuen har en større eksponering mot Europa og europeisk risiko enn mot USA og USA-spesifikk risiko. Det er to hovedårsaker til dette:

• I «normale» tider er norsk økonomi nærmere knyttet sammen med europeisk enn amerikansk økonomi. Dermed vil europeiske investeringer tendere til å tape seg i verdi i større grad enn amerikanske investeringer når norsk økonomi går dårlig. Et enkelt mål på dette er korrelasjonen mellom Oslo Børs og FTSE aksjeindekser for Europa og Nord-Amerika, der vi finner at førstnevnte er høyere enn sistnevnte. Sektorsammensetningen på Oslo Børs ligner også mer på den i Europa enn den i USA. Den største forskjellen er den lave vekten i IT-sektoren i Norge og Europa i forhold til i USA.

• Hvis vi ser på geopolitisk risiko, er vår påstand at Norge har en risikoeksponering som er mer sammenfallende med Europa enn med USA. Som et eksempel vil sabotasje av norsk energiforsyning til Europa ramme både norsk og europeisk økonomi hardt, mens amerikansk økonomi i mindre grad vil være påvirket av dette.

Vi mener derfor at risiko både i «normale» og «unormale» tider taler for at NBIMs portefølje bør være undervektet i Europa. Retningen på dagens veddemål er dermed feil, gitt et totalformuesperspektiv.

Det finnes flere gode diskusjonsnotater fra NBIM (f.eks. NBIM, 2020) samt artikler, bl.a. i Samfunnsøkonomen, om Fondets referanseindeks, og hva som skiller den fra en markedsvektet indeks. Henriksen og Tretvoll (2023) drøfter lignende problemstillinger som oss i sin evaluering av strategiske allokeringsbeslutninger og viser, i likhet med oss, at undervektingen av USA har vært kostbar. Vi bidrar til litteraturen ved å belyse spørsmål de ikke tar opp, som optimal referanseindeks i et totalformuesperspektiv og konsekvenser av en ineffektiv referanseindeks for aktiv forvaltning. Til tross for at flere av våre anbefalinger har vært presentert tidligere, mener vi at artikkelen bidrar vesentlig til debatten gjennom å sette argumentene i en teoretisk kontekst, og ved å presentere empiriske analyser som understøtter teorien. Selv om formuesperspektivet tidligere har blitt trukket frem, har vi ikke sett at andre har trukket samme konklusjon som oss: at det innebærer overvekt i stedet for undervekt i USA.

I det videre vil vi fokusere på NBIMs aksjeportefølje, fordi aksjer er 70 prosent av fondet, og det er der mesteparten av den aktive forvaltningen ligger (Bauer, Christiansen og Døskeland, 2022, s. 54). Videre ser vi på aksjeporteføljen uten eiendom2.

Vi viser at fra et risikoperspektiv er avviket fra markedsvekter i referanseindeksen en viktigere beslutning enn den aktive forvaltningen. Gitt betydningen av denne strategiske allokeringsbeslutningen, mener vi at ytterligere bidrag som setter spørsmålstegn ved regionvektingen og dennes betydning både for indeksnær og aktiv forvaltning er verdifulle. Norges Bank konkluderte i 2023 med at de ønsker å investere en mindre andel av aksjeporteføljen i unoterte aksjer. Dette medførte en voldsom debatt og medieinteresse. Etter vår oppfatning har beslutningen om å avvike fra markedsvekter større implikasjoner for avkastning og risiko enn en mindre allokering til unoterte aksjer.

I resten av artikkelen gir vi først en oversikt over Fondets referanseindeks. Deretter presenterer vi hovedinnsiktene fra Roll (1992), som utgjør vårt teoretiske rammeverk. Vi går så videre til empirisk analyse av Fondets og utvalgte relevante indeksers avkastning, før vi konkluderer.

2. FONDTENS REFERANSEINDEKS FOR AKSJER

Fondets referanseindekser for aksjer, renter og totalen fastsettes av Finansdepartementet. For aksjer benyttes i dag FTSE Global All Cap som utgangspunkt for å konstruere referanseindeksen. Fra og med september 2008, da 19 nye markeder ble tatt inn i referanseindeksen for aksjer, har summen av vekten av markedene som er med i Fondets indeks utgjort det vesentlige av FTSE-indeksen. I dag utgjør summen av markedene som er med 99,5 prosent

Det vanlige utgangspunktet for en referanseindeks er en markedsvektet indeks, som i praksis er det nærmeste man kommer markedsporteføljen. Markedsvektene representerer hva alle investorer i gjennomsnitt betrakter som sin optimale portefølje. Ethvert avvik fra en slik portefølje bør derfor være underbygget med gode argumenter langs en eller flere av tre linjer:

a. Man har informasjonsfortrinn i forhold til andre investorer (argumentet for aktiv forvaltning).

b. Man har en annen risikoeksponering enn gjennomsnittsinvestoren (totalformuesperspektivet).

c. Det lar seg ikke gjøre å holde markedet i praksis, så man må nøye seg med noe som approksimerer markedet (f.eks. friflytjusterte markedsvekter).

Et markedsvektet utgangspunkt gjør det også enkelt å sammenligne avkastningen mot andre aktører. Finansdepartementet har imidlertid bestemt at det ikke skal benyttes en markedsvektet indeks. Fondets referanseindeks for aksjer settes sammen av tre regionale indekser, som hver for seg er markedsvektet, men som vektes sammen til en total som avviker fra markedsvekter. Regionvektene er justert basert på forventet fremtidig importmønster. Dette betyr at Europa får en langt høyere, og USA en langt lavere, vekt i aksjereferanseindeksen enn det markedsverdier skulle tilsi. Historisk har avvikene fra markedsvekter vært enda større enn i dag, men USA er fremdeles undervektet. Per årsslutt 2023 var USA-vekten i FTSE Global All Cap 60,9 prosent3. Fondets aksjereferanseindeks hadde til sammenligning en USA-vekt på 48,8 prosent, så denne var dermed betydelig undervektet USA, mer enn 12 prosentpoeng, på dette tidspunktet4.

Det er ikke nytt at det stilles spørsmål ved referanseindeksen. NBIM ga allerede i 2012 råd om at den strategiske regionfordelingen for aksjer over tid burde bevege seg i retning av markedsvekter (Norges Bank, 2012). Det er uklart hvilket tidsperspektiv man så for seg, men betydelig undervekt i USA mer enn ti år etter må skyldes noe annet enn at det tar tid å snu porteføljen til markedsvekter. Norges Bank drøftet spørsmålet videre i 2019, da de beskrev at den historiske begrunnelsen for overvekten i Europa har vært hensynet til fondets samlete valutarisiko (Norges Bank, 2019). Siden Norge importerer mest fra Europa, hevdes det at kjøpekraften delvis beskyttes mot valutarisiko ved å investere mer i europeiske markeder. Vi synes ikke dette er et sterkt argument for å overvekte Europa.

For det første bygger dette argumentet på en antakelse om at avkastningen på europeiske aksjer er spesielt god når euroen er sterk relativt til norske kroner. Det finnes imidlertid andre og antakeligvis langt viktigere drivere for europeiske selskaps avkastning enn eurokursen. I så fall er dette en dårlig forsikring mot valutarisiko. Videre ser dette argumentet vekk fra substitusjonseffekter. Dersom f.eks. tyske biler blir dyrere på grunn av en sterkere euro, så vil konsumenter i Norge kunne vri etterspørselen mot amerikanske biler, og dermed vil importen fra USA øke. Dersom målet likevel er å redusere valutarisiko, kan man oppnå dette på langt mer direkte måter. Fondet kan investere i en global markedsvektet aksjeportefølje, og håndtere valuta med terminkontrakter uavhengig av aksjevalg.

I den senere tiden har Finansdepartementet også lagt vekt på konsentrasjonsrisiko som et argument for undervekt i USA (se f.eks. Meld St 32 (2019–20), avsnitt 3.1). USA har i dag en dominerende vekt i indeksen, og denne har steget de siste årene, spesielt på grunn av den kraftige økningen i de største teknologiselskapenes markedsverdi. Vi finner imidlertid ikke gode argumenter for hvorfor fondet (isolert eller i et totalformuesperspektiv) bør være mindre eksponert mot denne risikoen enn gjennomsnittsinvestoren. Dersom Finansdepartementet mener at referanseindeksen bør være undervektet USA på grunn av konsentrasjonsrisiko, innebærer det etter vår mening et syn om at amerikanske aksjer er overpriset. Vi tar ikke her stilling til hvorvidt dette er tilfellet, men vil påpeke at dette er et markedssyn som bør falle innenfor NBIMs ansvarsområde, og at eventuelle aktive veddemål mot konsentrasjonsrisiko må vurderes mot andre markedssyn innenfor NBIMs risikobudsjett.

Dersom man ut fra et markedssyn ønsker å redusere eksponeringen mot amerikansk økonomi, mener vi at indeksvekter per region ikke ukritisk bør benyttes for å vurdere konsentrasjonsrisiko. Mange av de største amerikanske selskapene er globale aktører, som påvirkes av globale forhold. Det er imidlertid store forskjeller i hvor eksponerte amerikanske selskap er for utviklingen i amerikansk økonomi. For regnskapsåret 2023 hadde verdens to største selskap, Apple og NVIDIA, hhv. kun 36 og 31 prosent av inntektene fra USA, ifølge Bloomberg. Home Depot, også blant USAs største selskap, hadde til sammenligning 92 prosent av inntektene fra USA. Dette illustrerer at å justere regionvekten blir lite treffsikkert, ettersom graden av globalisering varierer betydelig.

Finansdepartementet peker også på at USA har en høyere vekt i en friflytjustert indeks enn i en indeks med fulle markedsvekter. Det kan finnes teoretiske argumenter for å benytte fulle markedsvekter i referanseindeksen. Det fremstår imidlertid lite konsistent å bruke fulle markedsvekter for allokeringen på tvers av regioner og fri flyt innenfor regioner. Det er heller ikke åpenbart hvorfor allokeringen på tvers av regioner skal særbehandles på denne måten relativt til f.eks allokeringen på tvers av sektorer eller land innenfor regioner. Man burde i så fall heller benyttet en indeks med fulle markedsvekter, men det finnes gode grunner til at indeksleverandørene velger å justere for fri flyt. For det første kan det i noen tilfeller ikke være et tilstrekkelig antall omsettbare aksjer tilgjengelig til å holde fulle markedsvekter. For det andre vil det fort medføre store kostnader (i form av lav likviditet og resulterende prispress) for store investorer som prøver å kjøpe fulle markedsvekter i aksjer med lav andel fri flyt. Dersom NBIM skulle kjøpt iht. fulle markedsvekter i f.eks. Saudi Aramco (NBIM investerer ikke i Saudi Arabia, så eksempelet er hypotetisk), ville de eid majoriteten av aksjene som omsettes på børs. Dette illustrerer at en stor investor som NBIM vil kunne sitte med svært store eierandeler i selskap med lav fri flyt i forhold til markedsverdi, om man skal følge fulle markedsvekter.

3. DATA

Månedlig avkastning på Fondet og referanseindeksen gjøres tilgjengelig i forbindelse med NBIMs årsrapport. Siste tilgjengelige rapport da denne artikkelen ble skrevet var for 2022, med tilhørende Excel-fil som kan lastes ned5. Data for alternative indekser er hentet fra Bloomberg. Her har vi i hovedsak benyttet indekser fra FTSE, ettersom det er disse som benyttes av Finansdepartementet som utgangspunkt for Fondets referanseindeks. For å vurdere om avkastningen kan forklares av kjente risikofaktorer, evaluerer vi effekten av å justere for disse i regresjoner. Her benytter vi data for globale utviklete markeder fra Ken Frenchs nettside6. Alle indekser inkluderer både prisendring og dividende. De er dermed totalavkastningsindekser. All analyse er basert på månedlige data.

4. TEORETISK FUNDAMENT FOR REFERANSEINDEKSEN

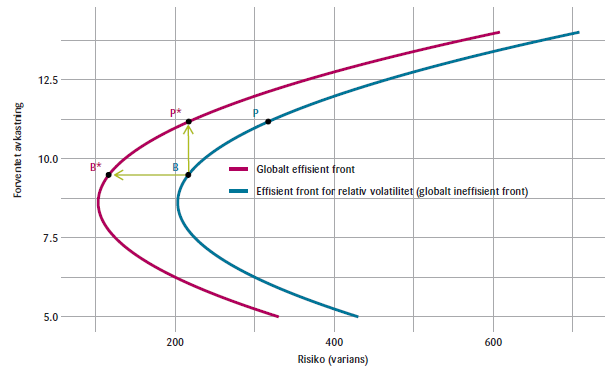

I dette avsnittet drøfter vi optimalt porteføljevalg med utgangspunkt i finansteori. Vi diskuterer også implikasjoner for aktiv forvaltning. Figur 1 er en reproduksjon av Figur 1 hos Roll (1992). Figuren er ment som en illustrasjon, så de spesifikke verdiene for forventning og varians er ikke avgjørende for poenget.

I figuren kan vi anta at punktet B representerer Fondets aksjereferanseindeks, og denne er antatt å være globalt ineffisient. Punktet B*, som har samme forventete avkastning som B, er derimot antatt å ligge på den effisiente fronten. I henhold til figuren kunne NBIM investert i porteføljen B* og oppnådd samme forventete avkastning, men med lavere risiko. Alternativt, kunne fondet investert i porteføljen P* og oppnådd høyere forventet avkastning enn i B, men med samme risiko. Alle porteføljer som ligger nordvest for B er å foretrekke fremfor referanseindeksen B.

Hovedpoenget hos Roll er at en forvalter med referanseindeks B, med mandat om å maksimere meravkastningen per enhet relativ volatilitet, ikke vil bevege seg mot B* eller P*. En slik forvalter vil i stedet bevege seg langs kurven fra B til P, der P er optimal portefølje gitt mandatet. Alle punktene på denne kurven er imidlertid globalt ineffisiente, og vil for enhver forventet avkastning ligge nøyaktig like langt unna den effisiente fronten (kurven som går gjennom B* og P*) som referanseindeksen. Investoren kan med andre ord oppnå høyere forventet avkastning for samme risiko. Grunnen til at forvalteren ikke velger å tilpasse seg på den effisiente fronten utledes matematisk av Roll, og kan forklares ved at det beste bytteforholdet mellom forventet meravkastning og relativ risiko oppnås ved å bevege seg langs den ineffisiente fronten. Relativ risiko drives opp for fort dersom forvalter beveger seg mot nordvest, som er å foretrekke når man betrakter Fondets absolutte volatilitet i stedet for relativ volatilitet. Det er viktig å påpeke at forvalteren gjør akkurat det mandatet etterspør. At resultatet blir en ineffisient portefølje skyldes altså ikke at forvalteren gjør en dårlig jobb, men utelukkende en rasjonell tilpasning til mandatet som forvalteren ble gitt.

Fra Figur 1 kan vi umiddelbart se at Roll (1992) predikerer at portefølje P har både høyere forventet avkastning og høyere volatilitet enn referanseindeksen. Han viser også at portefølje P vil ha en beta mot referanseindeksen som er større enn én, der alle porteføljene som ligger nordvest for B vil ha en beta lavere enn én. Dette er prediksjoner vi vil vise at holder empirisk for NBIMs porteføljer.

Rolls resultater hviler på noen forutsetninger som ikke er helt realistiske i praksis. Han antar f.eks. at investorene har samme forventete avkastning og kovariansmatrise, noe som innebærer lite behov for aktiv forvaltning i utgangspunktet. Han ser også utelukkende på effisiens for en portefølje isolert sett. Han tar med andre ord ikke utgangspunkt i et totalformuesperspektiv, der porteføljen under forvaltning kun utgjør en del av den totale formuen. Til tross for

forenklete forutsetninger, mener vi analysen hans er interessant og illustrativ også for Finansdepartementets mandat til NBIM. Et interessant spørsmål er om NBIM beveger seg langs den globalt ineffisiente fronten, slik Roll (1992) advarer mot, eller om de beveger seg i rommet utspent av de grønne pilene. Et annet interessant spørsmål er om den aktive forvaltningen bidrar til å redusere risiko i et totalformuesperspektiv, eller motsatt.

4.1. Totalformuesperspektivet

I standard finansteori er det ikke risikoen til en enkelt eiendel isolert sett som er av betydning for en investor, men hvordan denne eiendelen bidrar til risikoen for investorens totale formue. En eiendel med høy risiko isolert sett kan ha lav risiko for investoren dersom korrelasjonen mellom avkastningen på denne eiendelen og investorens øvrige formue er lav. I et slikt tilfelle, bidrar eiendelen til diversifisering av investorens totale formue. For en gitt forventet avkastning, bør en investor derfor ta større posisjoner i eiendeler som har en lavere samvariasjon med vedkommendes totale formue. Dette argumentet kan også anvendes på NBIM. NBIM bør ta større (mindre) posisjoner, relativt til markedet for øvrig, i eiendeler som har lav (høy) samvariasjon med den norske totalformuen.

Dette er et godt prinsipp i teorien, men vanskeligere i praksis ettersom vi ikke observerer avkastningen på den norske totalformuen. Totalformuen inneholder børsnoterte selskap, fysisk infrastruktur, olje og gass under havbunnen og humankapital med mer. Det betyr at man i utgangspunktet har to valg dersom man skal si noe om optimal portefølje i et totalformuesperspektiv: (1) Man kan approksimere totalformuen med en portefølje man kan observere eller estimere avkastningen på. (2) Man kan argumentere mer kvalitativt for graden av samvariasjon mellom totalformuen og spesifikke eiendeler.

Som et (imperfekt) eksempel på den første tilnærmingen, kan vi bruke avkastningen på Oslo Børs som en approksimasjon til totalformuen. Oslo Børs representerer åpenbart bare en liten andel av den norske totalformuen, men har den fordelen at avkastningen er enkelt observerbar. I Tabell 1 viser vi at korrelasjonen mellom aksjeindeksene OSEBX og FTSE Europa er høyere (0.86) enn korrelasjonen mellom OSEBX og FTSE Nord-Amerika (0.77). Dette taler isolert sett for en høyere vekting av den nordamerikanske referanseindeksen enn det markedsvekter skulle tilsi.

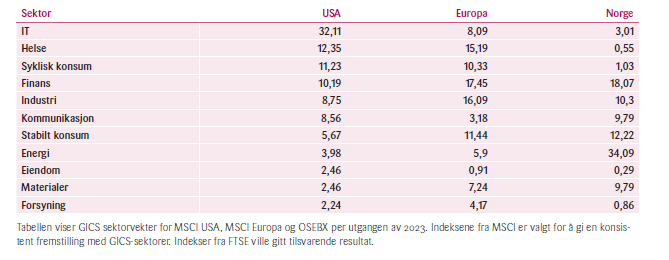

Det er ikke bare land- og valutavekter som påvirkes av beslutningen om å vekte opp Europa på bekostning av USA. Også sektorsammensetningen til referanseindeksen påvirkes, ettersom sektorvektene i USA er svært forskjellige fra sektorvektene i Europa, som vist i Tabell 2. Den største forskjellen er med god margin at IT-sektoren er mye større i USA enn i Europa. I Norge er markedsvekten av IT-sektoren kun 3 prosent, altså under en tidel av vekten i USA. Dermed innebærer undervektingen av USA en overvekting av industrier vi allerede har stor eksponering mot, og en undervekting av industrier norsk økonomi i liten grad er eksponert mot. Dette er en ytterligere indikasjon på at Norge ligner mer på Europa enn på USA, og det styrker vår påstand om at dersom man skal avvike fra markedsvekter, bør man heller overvekte USA enn Europa. OSEBX har høyest sektorvekter i energi og finans, som ikke er de største sektorene i USA.

En rekke typer risiko lar seg ikke observere direkte fra avkastningstall. Dette er sant om store deler av den norske totalformuen, f.eks. humankapitalen. Det er også sant om risiko som har lav sannsynlighet for å inntreffe, men med potensielt store konsekvenser hvis den inntreffer, som en del typer geopolitisk risiko. Denne typen risiko må derfor vurderes på et mer kvalitativt grunnlag. Slik vi ser det, er det gode grunner til å forvente at også denne typen risiko taler for en undervekting av Europa relativt til USA.

For det første vil tettere handelsforbindelser med Europa gjøre at norsk økonomi vil være mer eksponert for et tilbakeslag i europeisk økonomi enn i amerikansk økonomi. I en resesjon som kommer som følge av nedgangstider i Europa vil ikke bare Oslo Børs falle i verdi, men også humankapitalen gjennom økt arbeidsledighet og lavere lønninger. Dette er dermed tider der det hadde hatt stor verdi for den norske stat å ha tilgang på mer penger gjennom uttak fra Fondet, ettersom marginalnytten av formue er høy.

For det andre er norsk økonomi, som en liten, åpen økonomi, og dermed Norges totalformue mer utsatt for usikkerhet. Dette ser vi f.eks. på kronekursen, som stort sett svekker seg ved stor global usikkerhet, f.eks. gjennom finanskrisen, covid-19-pandemien og invasjonen av

Ukraina (på tross av høye oljepriser). Kronesvekkelsen reflekterer også et fall i den norske totalformuen som husholdninger merker gjennom økt importert inflasjon eller redusert kjøpekraft i utlandet. I motsatt ende av denne skalaen betraktes amerikanske dollar som en trygg havn som tenderer til å styrke seg mot de fleste av verdens valutaer i tilsvarende situasjoner.

En tredje grunn til å forvente at norsk totalformue samvarierer mer med Fondets europeiske referanseindeks enn den amerikanske er geopolitisk risiko, som kan ha enorme konsekvenser med lav sannsynlighet. To nærliggende eksempler for å underbygge dette er: (1) En utvidelse av konflikten med Russland vil sannsynligvis ramme Norge og Europa hardere enn USA. Eksempelvis vil sabotasje av norsk energiforsyning til Europa ha store negative konsekvenser for norsk og europeisk økonomi, men kun i liten grad ramme USA. (2) Et sammenbrudd av deler av EU-systemet, ville antakeligvis ført til store fall på europeiske børser og vært negativt for norsk økonomi, men mindre vesentlig for amerikanske børser. Selv om slike scenarioer ikke virker spesielt sannsynlige i den nåværende situasjonen, behøver vi ikke gå mange år tilbake før det var reell debatt om euroens fremtid og om Brexit og mulige smitteffekter.

Før vi går videre til den empiriske analysen, belyser vi kort noen markedsforhold som er viktige i den virkelige verden, og som skaper en friksjon mellom likevektsmodeller som kapitalverdimodellen (CAPM) og markedsvektete indekser.

4.2. Friflytjustering

De mest brukte aksjeindeksene er justert for fri flyt. Det betyr at vekten i indeksen er basert på antall aksjer i selskapet som er tilgjengelig for investorer og ikke det totale antall aksjer (se f.eks. NBIM, 2014). Et illustrerende eksempel er Saudi Aramco, verdens største oljeprodusent. Selskapet er i hovedsak statseid, men børslistet rundt 1,5 prosent av selskapet i 2019, som resulterte i tidenes største børsnotering. Per årsslutt 2023 var selskapets vekt i verdensindeksen MSCI All Countries kun 0,03 prosent. Apple var til sammenligning rundt 150 ganger større. Dersom man hadde lagt hele selskapets markedsverdi til grunn, ville det vært blant verdens største selskap. På et tidspunkt i 2022, da oljeprisen var spesielt høy, og IT-aksjer hadde falt mye i verdi, var selskapet faktisk verdens største7. Saudi Aramco er et ekstremt tilfelle, og stort sett er fri flyt en langt større andel av totalen. Apple hadde til sammenligning 99,9 prosent fri flyt per utgangen av 2023.

4.3. Likviditet

Hvorvidt likviditet taler for over- eller undervekting av USA er ikke åpenbart. Fondet eier en betydelig andel av verdens selskap, som betyr at det kan være krevende å oppnå meningsfulle posisjoner i lite likvide selskap. Om man ikke vil selge mer enn f.eks. 10 prosent av daglig omsatt volum i en aksje, ville det tatt år å selge seg ut av mindre likvide selskap. Grunnen til at man ønsker å begrense andelen av handelsvolumet man selv står for i en aksje, er at dette beveger prisen i en ugunstig retning. Ønsker man f.eks. å selge veldig mye i en aksje med lav likviditet, så vil man presse ned prisen kjøperne er villige til å gi. Verdens mest likvide marked er uten sammenligning USA, og per utgangen av 2023 var verdens mest likvide selskap NVIDIA og Tesla. Dette kunne talt for å overvekte USA.

På den annen side er Fondet i en særskilt likviditetssituasjon. Vanlige aksjefond må passe på at fondets posisjoner lar seg avhende innen rimelig tid. Det finnes flere eksempler på fond som har investert i illikvide verdipapir, og som så får problemer dersom kunder ønsker å innløse. Da kan man få en «førstemann til døren»-situasjon. Dette problemet har ikke NBIM. Uttak fra Fondet lar seg normalt planlegge i god tid, og man har også fleksibilitet mht. hvilke aktiva man selger for å dekke uttaket. Dette taler for at Fondet kan bruke lang tid for å bygge opp posisjonen i en aksje til ønsket vekt. Dersom illikviditet er kompensert med en risikopremie, kan det derfor være ønskelig at Fondet tillater seg mer illikviditet enn andre, noe som kanskje forklarer eksponeringen mot små selskaper, som vi finner i senere regresjoner.

4.4. Eksklusjoner

Etikkrådet har ekskludert en rekke selskap fra NBIMs investeringsunivers. Det betyr at selv om disse selskapene finnes i de markedsvektete indeksene fra f.eks. MSCI og FTSE, så får ikke NBIM lov til å investere i dem. Dette gjelder bl.a. selskap som produserer kontroversielle våpen, kull eller tobakk. Eksempler på store ekskluderte selskap er Lockheed Martin, Glencore og British American Tobacco Company. Eksklusjoner innskrenker investeringsuniverset, og innebærer at NBIM ikke helt kan investere i markedsporteføljen. Eksklusjoner kan imidlertid i stor grad erstattes av andre selskap med tilsvarende egenskaper, slik at effekten på avkastning kan bli liten, i motsettning til effekten av å endre regionvekter. «Sin stocks» (tobakk, alkohol, gambling) kan f.eks. erstattes med andre selskap som har eksponering mot kvalitetsfaktoren, det vil si selskap med bl.a. stabil inntjening og moderat gjeldsgrad (Blitz og Fabozzi, 2017).

Hensikten med å inkludere betraktninger om fri flyt, likviditet og eksklusjoner har vært å illustrere at markedsporteføljen ikke er oppnåelig for NBIM. Det vil være restriksjoner av ulike typer, som gjør at aksjer må velges fra et snevrere univers. I praksis tror vi imidlertid det er mulig å komme svært nær en markedsvektet indeks som er justert for fri flyt, slik de ledende indeksene er per i dag. Avkastningen på disse indeksene bør derfor i stor grad være oppnåelig for NBIM, før kostnader.

5.EMPIRISKE RESULTATER

I dette avsnittet ser vi på de empiriske resultatene som Fondet har oppnådd og sammenligner med relevante aksjeindekser. Avkastning er rapportert i USD, konsistent med Bauer, Christiansen og Døskeland (2022).

5.1. Rolls prediksjoner holder i praksis

Vi drøftet ovenfor Roll (1992), og problemene som kan oppstå når man har mandat om å maksimere relativ avkastning gitt et budsjett for relativ volatilitet. En uheldig implikasjon kan være at forvalter kun fokuserer på å maksimere relativ avkastning uten å ta hensyn til porteføljens totalrisiko. Gitt et slikt mandat og noen delvis urealistiske, men likevel interessante, forutsetninger utleder Roll at:

a. Porteføljen vil ha høyere risiko (varians) enn referanseindeksen.

b. Porteføljens beta målt mot referanseindeksen vil være større enn én.

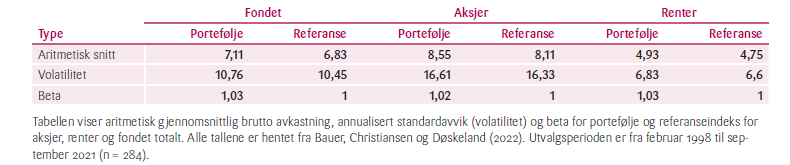

I Tabell 3 har vi hentet aritmetisk snitt og volatilitet fra tabell 1 i Bauer, Christiansen og Døskeland (2022). I tillegg har vi hentet beta gitt markedsmodellen fra aktuelle tabeller. NBIM har levert høyere avkastning både i aksje- og renteporteføljen enn respektive referanseindekser. Følgelig er også Fondets totale avkastning høyere enn referanseindeksens.

Det er imidlertid slående hvor godt virkeligheten samsvarer med Rolls teori: Meravkastningen er oppnådd med høyere volatilitet og med beta større enn én for samtlige av aksjeporteføljen, renteporteføljen og Fondet totalt. Det kan være konsistent med at den aktive avkastningen har beveget fondet fra B mot P i Figur 1.

5.2. Fondets aksjereferanseindeks versus FTSE Global All Cap

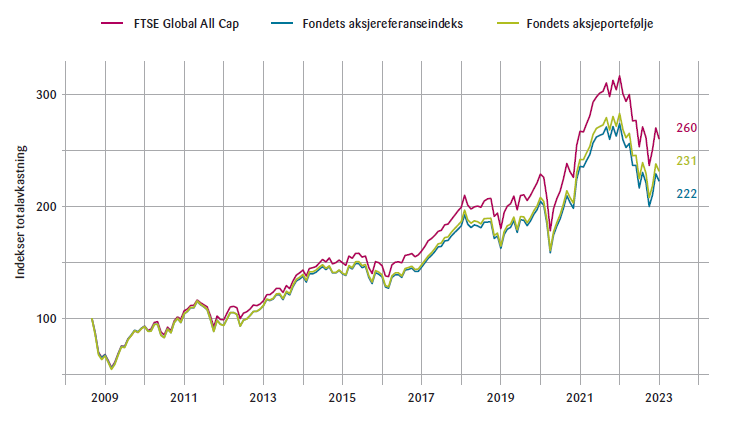

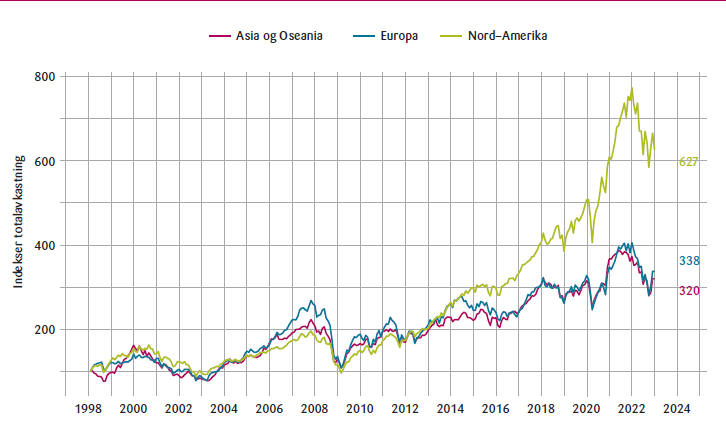

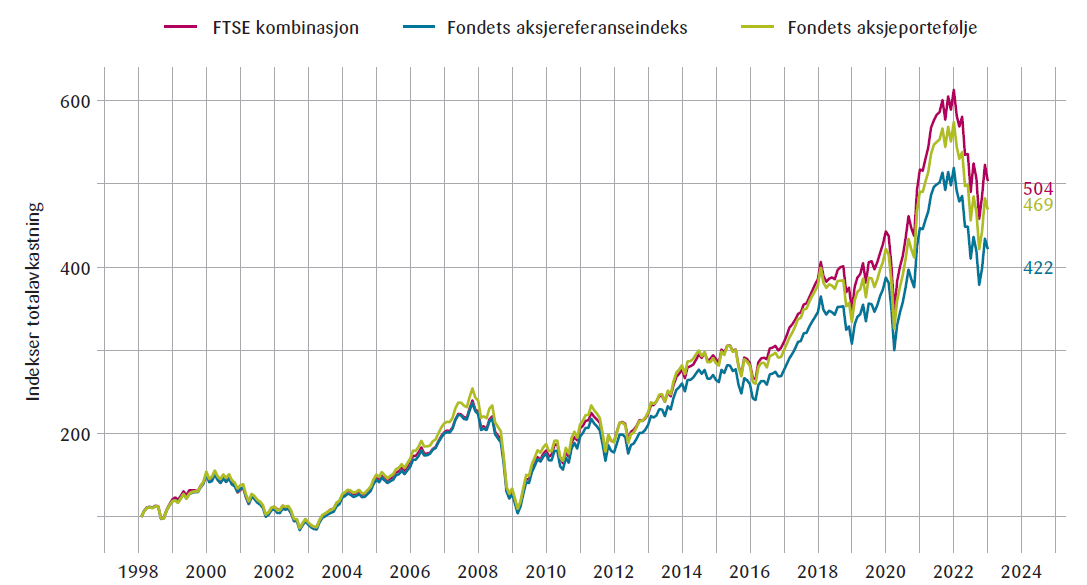

Forskjellen mellom Fondets aksjereferanseindeks og FTSE Global All Cap er regionvektingen, der Fondet avviker fra markedsvekting. Figur 2 viser avkastning på Fondets portefølje, Fondets referanseindeks for aksjer og FTSE Global All Cap. Figuren illustrerer at FTSE Global All Cap hadde en vesentlig høyere totalavkastning målt over perioden fra september 2008 til desember 2022.

NBIM byttet til FTSE Global All Cap som utgangspunkt for referanseindeksen i september 2008. Før dette ble FTSE All-World benyttet som utgangspunkt, men hovedvekten var i utviklete markeder. Det er ikke like enkelt å finne en FTSE-indeks som gjenspeiler Fondets referanseindeks i perioden fra 1998 til september 2008. Land og vekting mellom regioner endret seg flere ganger. Som en tilnærming på markedsporteføljens avkastning har vi konstruert en tidsserie der vi har benyttet FTSE Developed Index fra og med februar 1998 til og med januar 2000, og FTSE Global All Cap fra og med februar 2000, som er første måned med avkastning på denne indeksen i Bloomberg. Også for denne utvidete perioden har den kombinerte FTSE-indeksen hatt vesentlig høyere avkastning enn Fondets aksjereferanseindeks. Figur A1 i appen-dikset viser kumulativ avkastning på denne kombinasjonen av FTSE Developed og FTSE Global All Cap, samt Fondets portefølje og referanseindeks. Dersom vi i stedet hadde betraktet pengevektet avkastning, ville forskjellen mellom Fondets aksjereferanseindeks og FTSE-indeksen vært større i FTSE-indeksens favør, siden USA har hatt høyere avkastning enn de andre regionene de senere år, og Fondet har vokst enormt i perioden (NBIM, 2020).

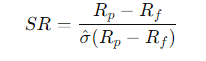

Tabell 4 oppsummerer forskjellene i avkastning og volatilitet for Fondets aksjereferanseindeks og FTSE Global All Cap for perioden fra september 2008 til desember 2022. Fondets aksjereferanseindeks har vesentlig lavere avkastning enn FTSE-indeksen, og i tillegg har den høyere volatilitet. Som en konsekvens har FTSE-indeksen høyere Sharpe-rate enn Fondets aksjereferanseindeks, noe som betyr at Fondets aksjereferanseindeks i hvert fall ikke er effektiv ex post. Sharpe-raten er definert som

der Rp er porteføljens avkastning, Rf er risikofri rente og ˆσ er estimert standardavvik.

Figur 3 viser avkastning per region for indeksene i FTSE Developed-familien fra 1998 til utgangen av 2022. Fra 1998 og frem til etter finanskrisen hadde faktisk Europa høyest avkastning, etterfulgt av utviklede markeder i Asia.

Fra rundt 2014 har avkastningen i USA vært langt høyere enn i de to andre regionene. Dette er hovedforklaringen på hvorfor FTSE-indeksen har høyere avkastning enn Fondets aksjereferanseindeks, som observert i Figur 2. Dette har også ført til at USA har fått en langt større vekt i verdensindeksen enn tidligere.

Ingen kunne med sikkerhet vite at amerikanske aksjer ville gå bedre enn europeiske i utvalgsperioden. En innvending mot vår analyse kunne vært at det er etterpåklokskap («backtrading») når vi viser at Fondet har tapt mye på å undervekte USA. Vi mener imidlertid at en friflytjustert markedsvektet indeks er det naturlige sammenligningsgrunnlaget for enhver strategi. Dermed er det naturlig og betimelig å belyse avkastningen man ville oppnådd ved å foreta det som etter vår oppfatning er det korrekte valget iht. finansteori. Det ville imidlertid være etterpåklokskap å kritisere omleggingen til FTSE Global All Cap, selv om fremvoksende markeder har hatt lavere avkastning enn utviklede markeder siden september 2008, ettersom inkluderingen av fremvoksende markeder har gjort referanseindeksen mer representativ for markedsporteføljen.

5.3. Risikojustert avkastning

I dette avsnittet betrakter vi risikojustert avkastning, med et særlig fokus på det som kalles alfa, en betegnelse på meravkastningen som ikke forklares av eksponering mot kjente risikofaktorer. For aksjer ser vi på resultatene fra de to modellene som benyttes i Bauer, Christiansen og Døskeland (2022). Modellene som benyttes for renter og for totalen er beskrevet i deres rapport. Den første aksjemodellen er markedsmodellen, der vi estimerer

Den andre er femfaktormodellen fra Fama og French (2015), spesifisert som

der forklaringsvariablene utover markedets risikopremie er størrelse (smb), verdi (hml), lønnsomhet (rmw) og investering (cma). Vi bemerker at faktorene til Fama og French er for utviklede markeder. En svakhet ved analysen er dermed at den ikke fanger opp eksponering mot faktorer i fremvoksende markeder (en svakhet som også gjelder ekspertrapporten til Bauer, Christainsen og Døskeland, 2022).

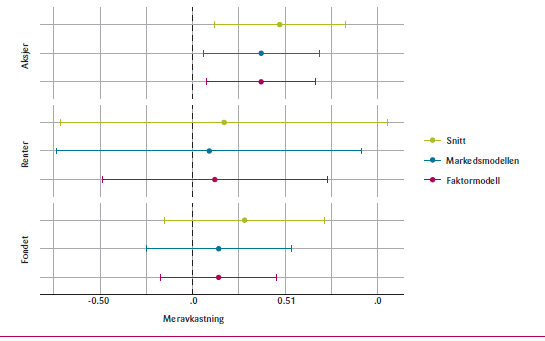

Bauer, Christiansen og Døskeland (2022) rapporterer ujustert og risikojustert meravkastning for Fondets aksjeportefølje, renteportefølje og totalen. Disse tallene er reprodusert grafisk i Figur 4 for perioden fra februar 1998 til september 20218. Avkastningstallene i grafen er før forvaltningskostnader er trukket fra. For det norske folk er det naturligvis avkastningen etter kostnader som er av betydning, men i denne artikkelen er vi mest interessert i å evaluere avkastningen på ulike strategier, før forvaltningskostnadene er trukket fra. Dette er bl.a. fordi vi ønsker å sammenligne avkastningen mot FTSE Global All Cap, som er en indeks der avkastningen rapporteres uten forvaltningskostnader.

For hver av porteføljene rapporteres tre mål på meravkastning:.

a. Ujustert meravkastning, beregnet som annualisert gjennomsnittlig differanseavkastning mellom portefølje og referanseindeks (Snitt).

b. Risikojustert meravkastning utover risikofri rente, beregnet som konstantleddet fra en regresjon der indeksens avkastning utover risikofri rente er benyttet som forklaringsvariabel (Markedsmodellen).

c. Risikojustert aktiv avkastning gitt en faktormodell, der porteføljens aktive avkastning forklares med kjente risikofaktorer (Faktormodell).

I figuren representerer sirklene i hvert tilfelle punktestimatene for meravkastning, og linjene representerer to standardavvik, justert for heteroskedasitet og autokorrelasjon (Newey og West, 1987). Tolkningen er at dersom hele linjen ligger til høyre for y-aksen (den stiplete linjen), så kan man si at meravkastningen er statistisk forskjellig fra null med et 5 prosent signifikansnivå. Figuren viser at aksjer, renter og totalen alle har både ujustert og risikojustert meravkastning, men at kun aksjeporteføljen har avkastning som er statistisk signifikant forskjellig fra null, før kostnader, og gitt modellene som er benyttet. I alle tilfellene ser vi

at risikojustering trekker meravkastningen mot null, som tyder på at Fondet har vært eksponert mot kjente risikopremier. Oppsummert kan resultatene karakyteriseres som gode. Fondet har gjort det noe bedre enn sin sin referanseindeks, spesielt innen aksjeforvaltningen. Dette er bedre enn det de fleste forvaltere oppnår. Det er velkjent at de fleste forvaltere leverer en avkastning som er bak indeks.9

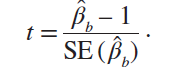

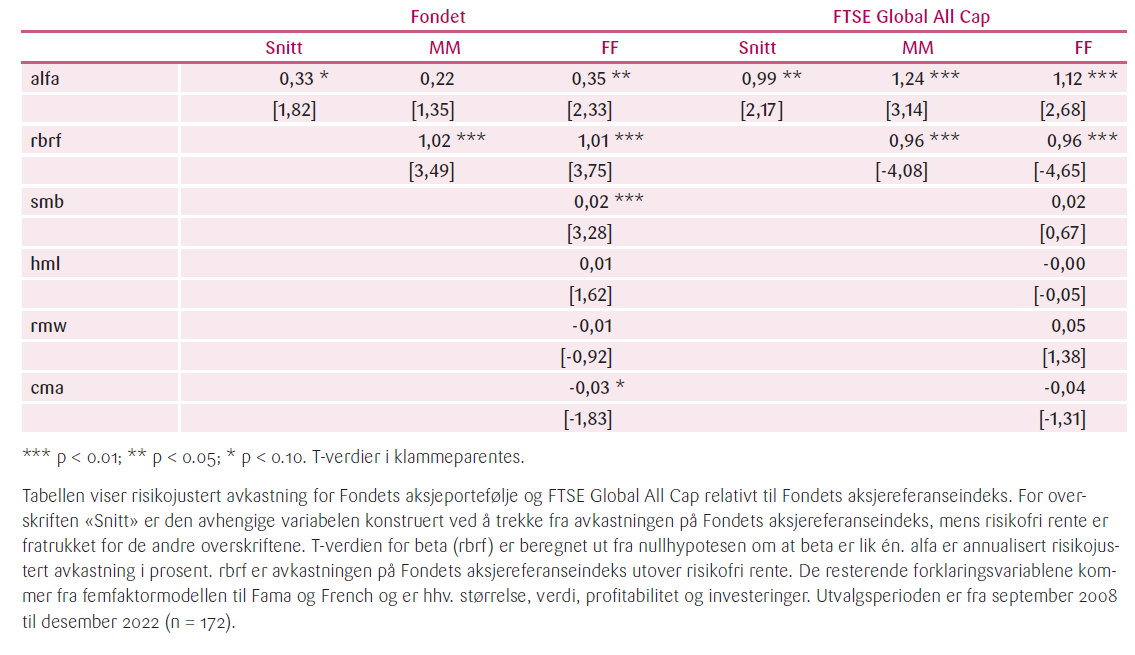

Vi går så over til å betrakte risikojustert avkastning for Fondets aksjeportefølje og FTSE Global All Cap for perioden fra utgangen av tredje kvartal 2008 til årsslutt 2022. Tabell 5 viser seks regresjoner. Den avhengige variabelen i de tre første kolonnene tar utgangspunkt i Fondets aksjeavkastning. I de tre neste kolonnene tar den avhengige variabelen utgangspunkt i en kontrafaktisk portefølje, og ser på resultatene dersom NBIM hadde fullreplikert FTSE Global All Cap uten å modifisere regionvektene. For hver av de to avhengige variablene estimerer vi aktiv avkastning (Snitt), markedsmodellen (MM) og femfaktormodellen til Fama og French (FF). For overskriften «Snitt» er den avhengige variabelen konstruert ved å trekke fra avkastningen på Fondets referanseindeks, mens risikofri rente er fratrukket for de andre overskriftene. For enkelhets skyld har vi multiplisert konstantleddet med 1200, slik at det kan tolkes som årlig alfa i prosent. Tallene i klammeparentes under koeffisientestimatene er t-verdier, justert iht. Newey og West (1987). T-verdien mot Fondets aksjereferanseindeks er beregnet ut fra nullhypotesen at beta er lik én

Denne t-testen viser at NBIM har tatt signifikant mer markedsrisiko (beta større enn én) enn sin aksjereferanseindeks, konsistent med beta-verdiene for den lengre perioden i Tabell 3 og konsistent med Rolls prediksjoner. Dette er i kontrast til FTSE Global All Cap, som har en beta som er signifikant lavere enn én i perioden. Fondets alfa er positiv i alle spesifikasjoner, som betyr at NBIM har levert positiv risikojustert meravkastning i aksjeforvaltningen relativt til referanseindeksen fastsatt av Finansdepartementet. Vi finner at NBIMs alfa før kostnader i denne perioden ikke er signifikant når vi bare justerer for markedseksponering, men blir signifikant når vi justerer for alle faktorene i femfaktormodellen.

Enda mer interessant, gitt vår oppfordring om å endre til markedsvekting av referanseindeksen, er at den markedsvektete indeksen målt mot Fondets aksjereferanseindeks har levert statistisk signifikant meravkastning i alle de tre spesifikasjonene. Denne alfaen er også betydelig større.

Om man legger markedsmodellen til grunn, er alfa med FTSE Global All Cap som avhengig variabel mer enn fem ganger så stor som den var med Fondets aksjeportefølje som avhengig variabel (1,24 versus 0,22). En implikasjon er at dersom ekspertutvalget (Bauer, Christiansen og Døskeland, 2022) hadde evaluert verdiskapningen ved å følge FTSE Global All Cap, så ville det konkludert med at denne indeksen har skapt mer verdi enn NBIMs aktive forvaltning. Det er her viktig å påpeke at for Fondet å holde FTSE Global All Cap kunne medført brudd med NBIMs mandat, som sier at Fondet skal forvaltes innenfor en ramme for forventet relativ volatilitet på 1,25 prosent. Relativ volatilitet mellom FTSE Global All Cap og Fondets aksjereferanseindeks var 1,7 prosent i perioden (se Tabell 6 som presenteres videre i neste avsnitt).

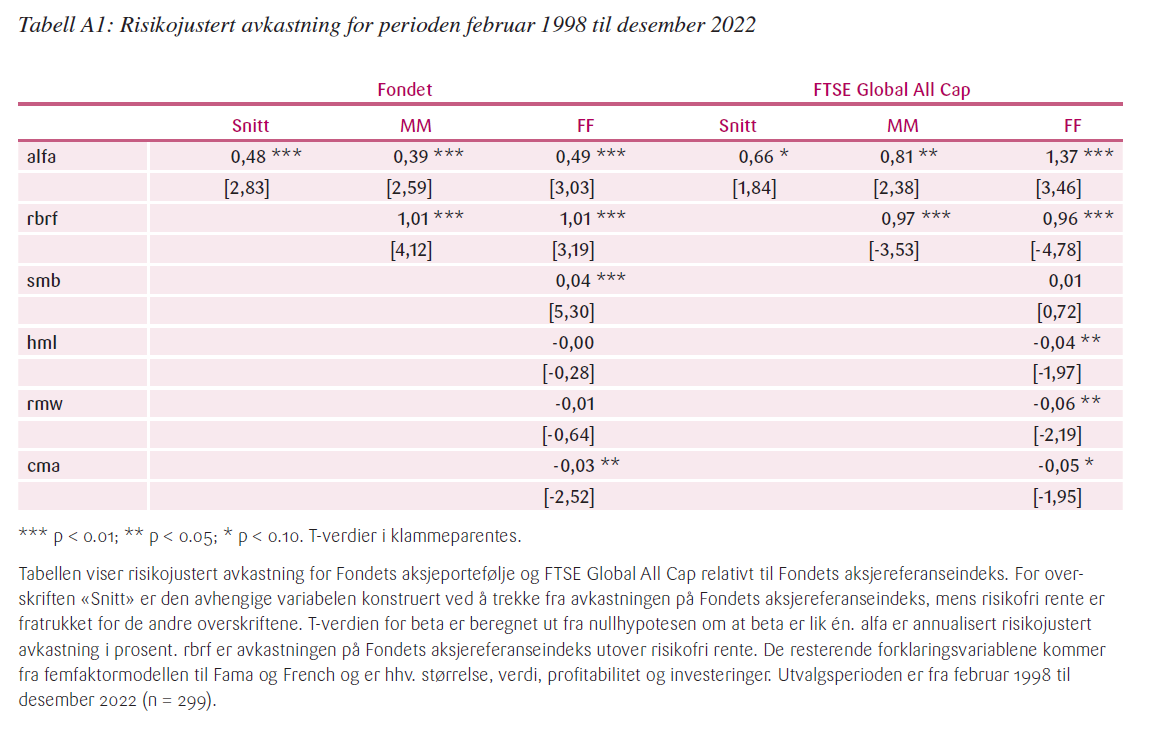

Tabell A1 i appendikset viser de samme regresjonene for perioden 1998 til 2022. Forskjellen i alfa mellom NBIMs aksjeportefølje og FTSE-indeksen, konstruert som i Figur A1, er betydelig i favør FTSE-indeksen, også for den utvidete perioden.

5.4. Betydningen av strategisk versus taktisk allokering

Aksjereferanseindeksen som NBIM mottar fra Finansdepartementet utgjør utgangspunktet for forvaltningen, mens vi anser den markedsvektete indeksen FTSE Global All Cap som et nøytralt utgangspunkt for en global aksjeinvestor. Avviket mellom disse kan betraktes som en strategisk allokeringsbeslutning. Forskjellen mellom den faktiske porteføljen NBIM forvalter og Fondets aksjereferanseindeks kan betraktes som en taktisk allokering (Henriksen og Tretvoll, 2023).

I dette avsnittet ser vi på hvilken av disse beslutningene som er viktigst. En naturlig måte å måle dette på er ved å beregne relativ volatilitet (RV) mellom to porteføljer. Vi beregner den relative volatiliteten mellom avkastningen til portefølje p og portefølje b

der ˆσ er estimert standardavvik. Tabell 6 viser parvis relativ volatilitet mellom Fondets aksjeportefølje, Fondets aksjereferanseindeks og FTSE Global All Cap, målt over perioden fra september 2008 til desember 2022. Relativ volatilitet mellom Fondets aksjereferanseindeks og FTSE Global All Cap er flere ganger større enn Fondets relative risiko mot sin egen referanseindeks. Dette illustrerer at den strategiske allokeringen (avviket fra markedsvekting) har langt større betydning enn den aktive forvaltningen mht.

risiko. En tolkning av dette er at avviket fra markedsvektete regionvekter er en viktigere beslutning enn den aktive forvaltningen. Dette er enda en grunn til at vi mener at begrunnelsen for å overvekte Europa må være langt sterkere forankret i økonomisk teori og empiri enn det som er tilfelle i dag. Om argumentene for å overvekte Europa ikke er sterke nok, som er vår hypotese, bør man bevege seg mot markedsvekter i en hurtigere takt enn det man har gjort hittil.

5.5. Hva innebærer veddemålet i 2024?

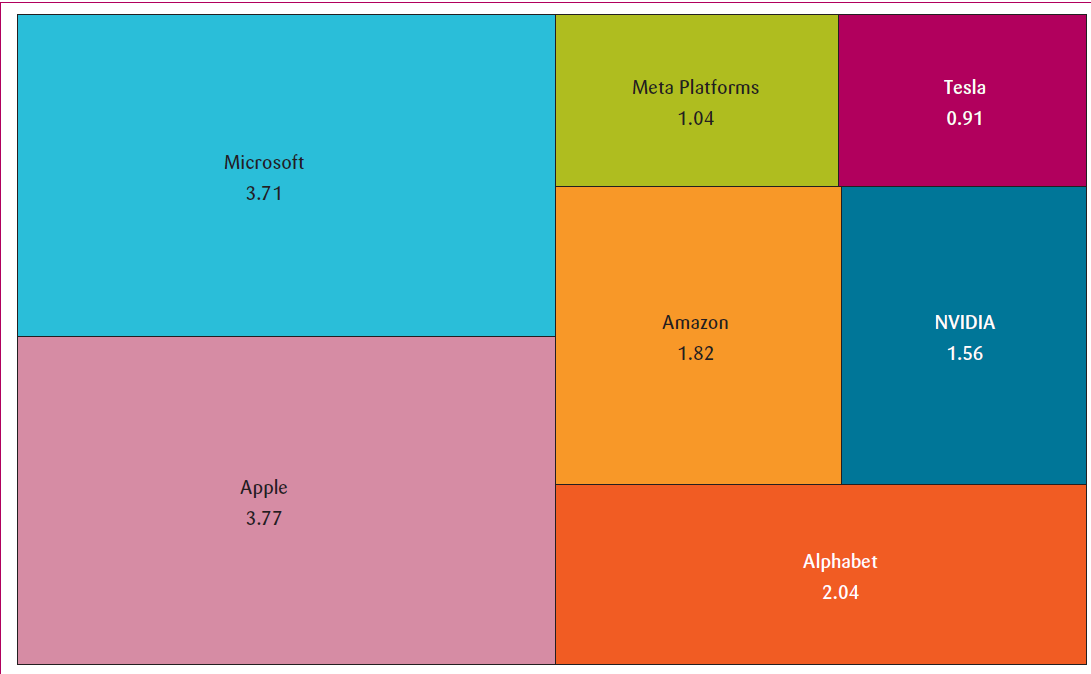

I dette avsnittet illustrerer vi hva det innebærer å overvekte Europa på bekostning av USA i 2024. Som vist i Tabell 2 er sektorvektene i Europa svært forskjellige fra i USA. Den største forskjellen er at IT-sektoren er mye større i USA. I 2024 innebærer altså veddemålet man tar ved å følge Fondets aksjereferanseindeks, i stedet for en markedsvektet indeks, at man er undervektet teknologigigantene i USA. Etter et svært svakt år i 2022, kom IT-aksjer voldsomt tilbake i 2023, anført av syv selskap, ofte kalt «the Magnificent Seven». Dette rallyet innen verdens største teknologiselskap har medført ytterligere konsentrasjon i verdensindeksen, som vist i Figur 5. Disse syv selskapene utgjør per utgangen av 2023 om lag 15 prosent av FTSE Global All Cap-indeksen. Alle disse syv selskapene er i USA, og har i stor grad bidratt til at USAs vekt i Global All Cap-indeksen var over 60 prosent ved utgangen av 2023, en andel som er svært høy historisk. Markedskapitaliseringen til disse selskapene reflekterer at de er blant verdens mest lønnsomme, med betydelig forventet vekst i inntjeningen. Det er imidlertid ikke slik at en europeisk indeks er uten konsentrasjonsrisiko. De største euro-peiske selskapene utgjorde ved årslutt 2024 en nesten tilsvarende andel av en eurpeiske indeks, anført av sleskap som Novo Nordisk, ASML og nestlè.

Magnificent Seven. Vektsummen av de syv største selskapene var 14,85 prosent.

6.KONKLUSJON

I brev og rapporter fra NBIM og Finansdepartementet har vi funnet tre argumenter for å overvekte Europa på bekostning av USA: valutarisiko, konsentrasjonsrisiko og forskjellen mellom fulle markedsvekter og friflytjusterte vekter. Med forbehold om at vi har oversett andre og bedre argumenter, mener vi disse ikke tilsier en overvekt i Europa relativt til markedsvekter. Som vi har argumentert, er vår oppfatning at NBIM bør benytte en friflytjustert markedsvektet referanseindeks. Om man fra et totalformuesperspektiv ønsker å avvike fra markedsvekting, mener vi man bør overvekte USA i stedet for Europa. Våre argumenter er basert på risikohensyn, og må ikke tolkes som en prediksjon om at USA kommer til å gi høyere avkastning enn Europa også i fremtiden. NBIM sørger for kostnadseffektiv sparing for det norske folk. Mest for pengene får man ifølge teorien dersom man maksimerer bytteforholdet mellom avkastning og risiko, og det oppnås etter vår oppfatning best med en markedsvektet referanseindeks. Regionjusteringen fremstår som en

suboptimal og unødvendig komplikasjon. Det gamle slagordet til en norsk dagligvarekjede synes treffende: Det enkle er ofte det beste.

7.REFERANSER

Ang, A., W. N. Goetzmann og S. Schaefer (2009). Evaluation of active

management of the Norwegian government pension fund–global.

Report to the Norwegian Ministry of Finance.

Bauer, R., C. Christiansen og T. Døskeland (2022). A Review of the

Active Management of Norway’s Government Pension Fund

Global. SSRN Electronic Journal. https://doi.org/10.2139/

ssrn.4003433.

Blitz, D. og F. J. Fabozzi (2017). Sin Stocks Revisited: Resolving the

Sin Stock Anomaly. The Journal of Portfolio Management 44 (1),

105–11. https://doi.org/10.3905/jpm.2017.44.1.105.

Dahlquist, M. og B. A. Ødegaard (2018). A Review of Norges Bank’s

Active Management of the Government Pension Fund Global.

SSRN Electronic Journal. https://doi.org/10.2139/ssrn.3114175.

Fama, E. F. og K. R. French (2015). A five-factor asset pricing

model. Journal of Financial Economics 116 (1), 1–22. https://doi.

org/10.1016/j.jfineco.2014.10.010.

Henriksen, E. og H. Tretvoll (2023). Evaluering av strategiske

allokeringsbeslutninger: Regionfordelingen i SPU.

Samfunnsøkonomen 137(2), 39–60.

Meld. St. 14 (2018–2019). Energiaksjer i Statens pensjonsfond utland.

Meld. St. 17 (2011–2012). Forvaltningen av Statens pensjonsfond

i 2011.

Meld. St. 32 (2019–2020). Statens pensjonsfond 2020.

NBIM (2014). Free Float Adjustments in Global Equity Portfolios.

NBIM Discussion Note.

NBIM (2020). Investing with a mandate. Norges Bank Investment

Management.

Newey, W. K. og K. D. West (1987). A Simple, Positive Semi-

Definite, Heteroskedasticity and Autocorrelation Consistent

Covariance Matrix. Econometrica 55 (3), 703. https://doi.

org/10.2307/1913610.

Norges Bank (2012). Statens pensjonsfond utland – strategisk

referanseindeks for aksjer. https://www.nbim.no/globalassets/

documents/submissions/2012/2012-02-02-brev-til-fin-omreferanseindeks-

for-aksjer-2.pdf.

——— (2019). Referanseindeksen for aksjer – geografisk

fordeling. https://www.nbim.no/contentassets/

d1f9b06f483940eba38ce6714202dce1/referanseindeksen-foraksjer_

geografisk-fordeling.pdf.

NOU (2016: 20). Aksjeandelen i Statens pensjonsfond utland.

Ødegaard, B. A. (2019). Norges Banks aktive forvaltning av Statens

Pensjonsfond Utland (Oljefondet). Samfunnsøkonomen 133 (1),

16–27.

Roll, R. (1992). A Mean/Variance Analysis of Tracking Error. The

Journal of Portfolio Management 18 (4), 13–22. https://doi.

org/10.3905/jpm.1992.701922.

8. APPENDIKS

FTSE Global All Countries.

FOTNOTER

- Synspunktene og meningene som uttrykkes i denne artikkelen, tilhører forfatterne alene og gjenspeiler ikke nødvendigvis synspunktene til

Storebrand Asset Management. Vi ønsker å takke en anonym fagfelle for verdifulle forslag og kommentarer. ↩︎ - NBIM rapporterer også aksjeavkastning inkludert avkastningen på

eiendom. ↩︎ - https://research.ftserussell.com/Analytics/FactSheets/Home/DownloadSingleIssueByDate?IssueName=GEISLMS&IssueDate=20231229&IsManual=false ↩︎

- https://www.nbim.no/no/oljefondet/slik-er-fondet-investert/referanseindeksene/ ↩︎

- https://www.nbim.no/no/publikasjoner/rapporter/2022/arsrapport-2022/ ↩︎

- https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html ↩︎

- https://www.theguardian.com/business/2022/may/12/saudi-aramcoovertakes-

apple-worlds-most-valuable-company ↩︎ - Tallene er hentet fra tabellene 4, 5, 6, 9, 10, 11, 22, 23 og 24 i deres rapport ↩︎

- https://www.spglobal.com/spdji/en/research-insights/spiva/ ↩︎