Når kan lønns- prisspiraler oppstå? Om samspillet mellom pengepolitikken og lønnsdannelsen

Enkelte mener det ikke er noen fare for en lønns- prisspiral i Norge. De viser til at frontfagsmodellen hindrer en slik spiral, fordi lønnsveksten bestemmes av industriens lønnsomhet. Men denne argumentasjonen bygger implisitt på en forutsetning om eksogen valutakurs. Legger en til grunn rimelige antagelser om hvordan valutakursen blir bestemt, kan lønns- prisspiraler oppstå selv om lønnsveksten er gitt av lønnsomheten til frontfagene. For å unngå en lønns- prisspiral må pengepolitikken respondere tilstrekkelig på økt inflasjon. Uten en tilstrekkelig pengepolitisk respons vil valutakursen svekke seg når inflasjonen øker. En svakere valutakurs vil øke industriens lønnsevne, slik at en lønns- prisspiral kan få næring via valutakurskanalen. Frontfagsmodellen vil imidlertid gjøre at sentralbanken ikke trenger å øke renten like mye som ellers for å hindre en lønns- prisspiral. Generelt vil frontfagsmodellen bidra til at virkningene av kostnadssjokk på inflasjonen blir mindre, mens den vil forsterke virkningene av valutakurssjokk.

Øistein RøislandAnalysedirektør, Norges Bank • Utgave 3, 2023

Øistein RøislandAnalysedirektør, Norges Bank • Utgave 3, 2023

Når kan lønns- prisspiraler oppstå? Om samspillet mellom pengepolitikken og lønnsdannelsen1

Innledning

Etter den kraftige økningen i inflasjonen det siste året har både pengepolitikken og lønnsdannelsen fått stor oppmerksomhet i Norge. Kan vi risikere at inflasjonen fester seg gjennom lønns- prisspiraler, slik verden opplevde på 1970- og -80-tallet, hvis ikke pengepolitikken strammes til vesentlig? Eller vil frontfagsmodellen sørge for at prisveksten kommer ned uten at pengepolitikken trenger å strammes til? Det har vært en frisk debatt om disse spørsmålene i media, men i mindre grad i fagtidsskrifter.

Debatten om lønnsdannelsen og pengepolitikkens rolle blir best dersom argumentene gjøres mest mulig presise. Uenighet om resultater skyldes som regel uenighet om premisser. Derfor er det viktig å tydeliggjøre disse premissene i argumentasjonen slik at økonomer i større grad kan diskutere antagelser og mekanismer som de ulike konklusjonene er basert på. Mest mulig presisjon med hensyn til premisser og resultater gjøres best ved hjelp av en modell. Jeg vil derfor her utvikle en modell som er egnet til å analysere hvilke roller henholdsvis lønnsdannelsen og pengepolitikken spiller når det gjelder muligheten for lønns- prisspiraler. Som jeg skal vise, er det kombinasjonen av egenskaper ved lønnsdannelsen og pengepolitikken som er avgjørende.

Modellen er basert på Aukrustmodellen, som har vært sentral for tenkningen omkring norsk lønnsdannelse. I tillegg bygger lønnsligningen i min modell på en stor litteratur på forhandlingsbasert lønnsdannelse, der arbeidet til Layard mfl. (1991) har vært toneangivende. Det er også en stor tradisjon for empirisk modellering av lønnsdannelsen i Norge.2 Mitt bidrag er å utvikle en relativ enkel, teoretisk modell som er egnet til å analysere samspillet mellom lønnsdannelsen og pengepolitikken på en klar måte. Hvordan lønns- prisspiraler kan oppstå også under et lønnsdannelsessystem som frontfagsmodellen, er meg bekjent ikke vist i den eksisterende faglitteraturen på området.

En viktig mekanisme i min modellversjon er kombinasjonen av to sammenhenger: (i) sammenhengen mellom pengepolitikken og valutakursen og (ii) sammenhengen mellom valutakursen og lønnsveksten under frontfagsmodellen. At valutakurskanalen er sentral, gjenspeiler at valutakursen har en spesielt viktig rolle under frontfagsmodellen, siden lønnsveksten i stor grad er basert på lønnsomheten i industrien, som igjen avhenger av valutakursen. Det er altså gjennom valutakurskanalen at lønns- prisspiraler kan oppstå under frontfagsmodellen. Dette er hovedresultatet i artikkelen.

Grunnen til at enkelte mener at frontfagsmodellen vil hindre lønns- prisspiraler, kan være at de implisitt baserer argumentet på et premiss om eksogen valutakurs. Da vil frontfagenes lønnsevne også være eksogen, slik at økt inflasjon ikke fører til (vesentlig) økt lønnsvekst.3 I min modell ville dette resonnementet bare holde dersom sentralbanken øker renten tilstrekkelig til at den økte lønns- og prisveksten ikke fører til en svekkelse av kronekursen og dermed økt lønnsevne. Siden valutakursantagelsen er et viktig premiss for resultatene i min analyse, vil jeg diskutere denne relativt grundig i artikkelen. Først vil jeg imidlertid kort beskrive det teoretiske grunnlaget, nemlig Aukrustmodellen.

Aukrustmodellen

Aukrustmodellen, eller hovedkursteorien som den også kalles, og frontfagsmodellen blir ofte brukt synonymt i den økonomiske debatten og i litteraturen. Aukrustmodellen er imidlertid en økonomisk teori som gjelder uavhengig av systemet for lønnsdannelse, mens frontfagsmodellen er en måte å organisere lønnsoppgjørene på. Det er egenskaper ved Aukrustmodellen som gjør den ekstra godt egnet til å analysere den typen lønnsdannelse som frontfagsmodellen representerer, og som trolig har bidratt til at de to begrepene ofte blir brukt om hverandre. For det første har den en sektorinndeling, med konkurranseutsatt og skjermet sektor, som er forenlig med frontfagsmodellen, der konkurranseutsatt sektor kan tolkes som frontfaget. For det andre antas det at samme lønn gjelder for begge sektorer.4 I Aukrustmodellen er det en implikasjon av at bedrifter i skjermet og konkurranseutsatt sektor på lang sikt kjemper om den samme arbeidskraften. Det er en helt standard langsiktsegenskap i modeller med et kompetitivt arbeidsmarked. Men i frontfagsmodellen gjelder dette i stor grad også på kort og mellomlang sikt som følge av kollektive avtaler og allmenngjøring. Og selv om Aukrustmodellen gjelder uansett system for lønnsdannelse, er det sannsynlig at Odd Aukrust hadde frontfagsmodellen i tankene da han utviklet teorien. Som påpekt av historikeren Eivind Thomassen (2018), var nemlig denne typen lønnsdannelse allerede blitt praktisert en stund før Aukrust-utvalget ble nedsatt i 1966, selv om begrepet «frontfagsmodellen» ikke ble brukt før mye senere.

I artikkelen der Aukrust (1977) beskriver hovedkursteorien opererer han med tre tidsperspektiver. Kort sikt referer til et perspektiv på inntil to år, der det kan inntreffe forstyrrelser til lønns- og prisveksten, men der penge- og finanspolitikken har begrenset virkning fordi det tar tid før politikktiltak får effekt. Mellomlang sikt referer til et tidsperspektiv der penge- og finanspolitikk har full effekt på priser og lønninger. Aukrust antyder et perspektiv på to til fem år, altså om lag varigheten av en konjunktursykel. Lang sikt er det tidsperspektivet som det som er blitt kjent som Aukrustmodellen er ment å dekke. Det kan tolkes som en langsiktig steady state, der pengepolitikken ikke påvirker realvariable, inkludert relative priser.

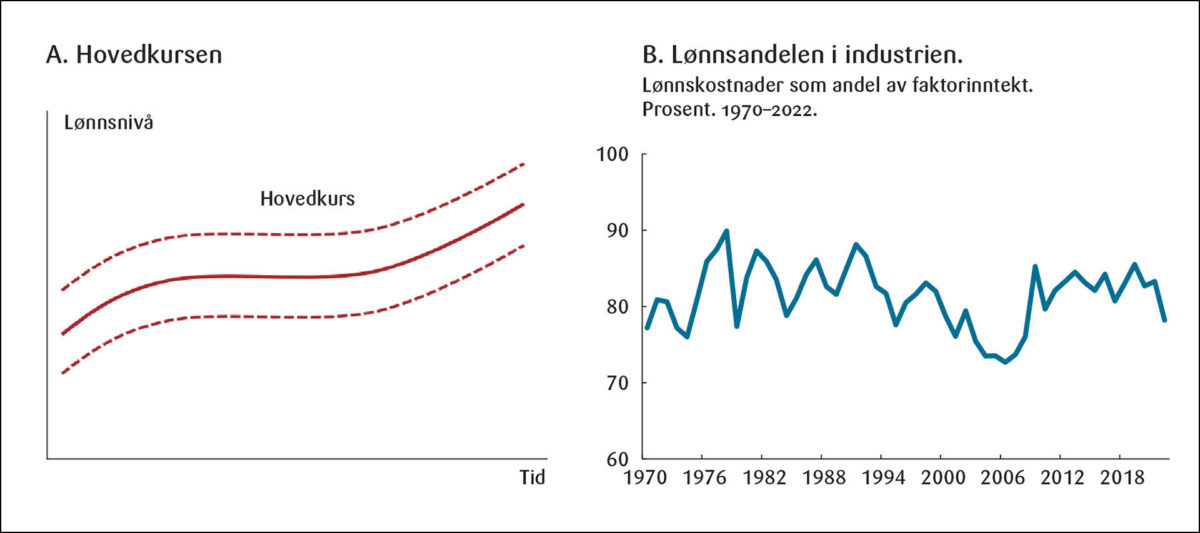

Aukrustmodellen er en beskrivelse av hva som må til for å få uendrede lønnsandeler i hhv. skjermet og konkurranseutsatt sektor på lang sikt. Men i sin artikkel drøfter Aukrust, uten å modellere dem formelt, mekanismer som kan være gjeldende på kortere sikt enn det hans modellen er ment å beskrive. Han illustrerer disse resonnementene i Figur 1.A.

Kilder: Utklipp fra Aukrust (1977) og Statistisk Sentralbyrå

Den tykke linjen i midten i Figur 1.A illustrerer hovedkursen, altså den langsiktige trenden i lønningene beskrevet ved Aukrustmodellen. Aukrust påpeker at lønningene kan avvike fra hovedkursen på kort og mellomlang sikt. De stiplede linjene er ment å illustrere dette, noe Aukrust kaller «en korridor med elastiske grenser». Hvis lønningene avviker vesentlig fra hovedkursen, vil avvikskorrigerende mekanismer tre i kraft, slik at lønnsnivået holder seg innenfor korridoren. For eksempel vil en periode med unormalt høy lønnsvekst svekke industriens konkurranseevne og redusere eierinntektsandelen. Det vil gå ut over investeringer og etter hvert redusere sysselsettingen. Et svakere arbeidsmarked vil gi et negativt press på lønningene – enten gjennom markedsmekanismer eller gjennom at lønnsomheten og sysselsettingen blir hensyntatt i partenes forhandlinger, slik at lønnsveksten avtar.

Frontfagsmodellen, som innebærer at konkurranseutsatt industri forhandler først, har sannsynligvis bidratt til mer stabilitet i industriens lønnsomhet enn alternative systemer for lønnsdannelse ville gjort. Slik jeg forstår det, er det nettopp dette som er hovedmotivasjonen for frontfagsmodellen. Innenfor Aukrustmodellen kan denne stabiliteten tolkes som at korridoren rundt hovedkursen i figuren er smalere under frontfagsmodellen enn under andre systemer for lønnsdannelse. Fronfagsmodellen kan altså sees på som en avvikskorrigerende mekanisme som trer i kraft ved mindre avvik fra hovedkursen enn ellers. Og som vi ser av Figur 1.B, har resultatet vært en relativt stabil lønnsandel i industrien over lang tid.

Aukrustmodellen var utviklet under en antagelse om fast valutakurs. Hvordan modellen modifiseres slik at den gjelder for flytende valutakurs generelt, og inflasjonsmålspolitikk spesielt, er blant annet vist i Holden III-utvalgets rapport.5 Den versjonen av modellen er altså fremdeles en modell som beskriver lønns- og prisveksten på lang sikt, men der de langsiktige banene for lønninger og priser må være konsistent med inflasjonsmålet, og ikke en fast valutakurs.

Aukrustmodellen på mellomlang sikt

Jeg vil her utvikle en enkel, mellomlangsiktig versjon av Aukrustmodellen. Det er innenfor dette tidsperspektivet, der pengepolitiske tiltak har rukket å få full virkning, at samspillet mellom pengepolitikken og lønnsdannelsen best analyseres.

For å sette opp en mellomlangsiktig versjon av Aukrustmodellen som er egnet til å analysere både frontfagsmodellen og pengepolitikken, må man gjøre noen valg mellom enkelhet og realisme. Valget avhenger av formålet. Hvis formålet er å gi kvantitativt relevante beregninger, veier realisme tyngst. Men til dette har vi allerede eksisterende modeller som KVARTS6, NAM7 og NORA8 som inneholder modellering av frontfagsmodellen, i tillegg til en relativt kompleks dynamikk. Til andre formål er det imidlertid nyttig å ha en såpass enkel modell at man kan få en analytisk løsning. Man taper noe i dynamisk realisme, men vinner noe i form av at resultatene blir enklere å gjennomskue og mer generelle.

En mekanisme som jeg velger å utelate, er forventningskanalen til prissettingen og lønnsdannelsen. Hovedgrunnen til at jeg velger å utelate denne kanalen, foruten hensynet til enkelhet, er at jeg har et tidsperspektiv i periodiseringen som gjør denne kanalen litt mindre relevant. Selv om det kan argumenters for at inflasjonsforventninger spiller en rolle i pris- og lønnsdannelsen, og kanskje særlig TBUs anslag for prisveksten i forbindelse med lønnsoppgjørene, antar jeg altså at den eventuelle sammenhengen mellom pris- og lønnsvekst og inflasjonsforventningene det nærmeste året er «bakt inn» i perioden, som altså kan tolkes som varighetene av en konjunktursykel. Forventet inflasjon på lang sikt, derimot, antar jeg at ikke påvirker pris- og lønnsveksten i dag. Betydningen av langsiktige inflasjonsforventninger for pris- og lønnsdannelsen er uansett faglig kontroversiell.9

På ett område lar jeg imidlertid forventningene spille en avgjørende rolle – i valutamarkedet. Selv om det er diskutabelt i hvilken grad langsiktige inflasjonsforventninger påvirker dagens lønns- og prisfastsettelse, er det mindre kontroversielt at forventningene til aktørene i valutamarkedet om fremtidig kursnivå påvirker valutakursen i dag. Valutakursen er en formuespris, der forventet avkastning avhenger kritisk av hvor kursen forventes å bevege seg fremover. Hvis aktørene forventer en svakere valutakurs på sikt, vil valutakursen ha en tendens til å svekke seg allerede i dag, med mindre aktørene får kompensasjon for dette i form av en høyere rentedifferanse mot utlandet. Jeg kommer nærmere tilbake til valutakursen i neste avsnitt.

Aukrust spesifiserte de langsiktige sammenhengene på vekstform fordi han først og fremst ville beskrive hvordan likevekter, hva nå enn de var, kunne opprettholdes over tid. I en spesifikasjon som skal gjelde på mellomlang sikt, er det hensiktsmessig å spesifisere modellen på nivåform, eller mer presist på gapform, da jeg fokuserer på avvik fra langsiktige likevekter. Jeg vil operere med to perioder – mellomlang sikt og lang sikt. På mellomlang sikt kan lønningene avvike fra hovedkursen, men det vil være avvikskorrigerende mekanismer som over tid bringer dem tilbake. På lang sikt følger alle variable en kurs som er forenlig med hovedkursen for lønnsveksten.

Lønningene fastsettes i konkurranseutsatt industri (k-sektor). Innenfor en forhandlingsmodell kan lønnen som avtales beskrives som et kompromiss mellom mål om produsentreallønnen i k-sektor og konsumreallønnen. I tillegg er det vanlig å anta at utfallet av forhandlingene også avhenger av konjunktursituasjonen, enten fordi partene tar hensyn til sysselsettingen direkte i forhandlingene eller fordi partenes relative forhandlingsstyrke avhenger av hvor stramt arbeidsmarkedet er.

Alle variable (unntatt renten) er på log-form. Lønnsfastsettelsen på mellomlang sikt er representert ved følgende lønnsrelasjon:

(1)

er nominell lønn, er prisen (i kroner) på k-varer, er konsumprisindeksen (KPI), er produksjonsgapet og er et eksogent lønnssjokk. Selv om priser og lønninger er på nivåform, kan de også tolkes som gjennomsnittlig vekst gjennom perioden hvis vi normaliserer alle nominelle variable til 1 (dvs 0 på log-form) ved begynnelsen av perioden.

Forhandlingsløsningen representert ved ligning (1) er det teoretiske utgangspunktet for lønnsligningene i de makroøkonomiske modellene KVARTS, NAM og NORA. Ofte skrives ligningen på følgende form:

(1′)

der er en kile mellom konsumprisene og produsentprisene i k-sektor. I KVARTS og NAM inngår ikke kilen i langtidsløsningen for lønnsveksten, men økt konsumprisvekst påvirker lønnsveksten gjennom kortidsdynamikken i lønnsligningen.10

Vekten på produsentprisene i k-sektor, θ, er en nøkkelparameter og definerer frontfagsmodellen i dette rammeverket. Hvis ingen spesielle næringer har status som frontfag, vil det være et veiet gjennomsnitt av bedrifter i både k-sektor og skjermet sektor (s-sektor) som vil utgjøre arbeidstakersiden i forhandlingene. Da vil produsentreallønnen og konsumreallønnen være så å si like (korrigert for eventuelle forskjeller mellom eksportpriser og importpriser), slik at θ ville være 0. En positiv θ definerer derfor konkurranseutsatt sektor som frontfag.

En høy θ impliserer at arbeidstakerne i liten grad får kompensasjon for økte konsumpriser når det kommer i konflikt med k-sektors lønnsomhet. (Merk at dette gjelder på mellomlang sikt. På lang sikt får lønnstakerne likevel full kompensasjon uansett θ, siden både konsumreallønn og produsentreallønn er antatt å være like og gitt av produktiviteten på lang sikt). En lav θ, derimot, impliserer at lønnstagerne i stor grad får kompensasjon for økte konsumpriser, selv om det går på bekostning av industriens lønnsomhet. Det tilsier en bredere korridor rundt hovedkursen, jf. Figur 1.A. Det er derfor mulig å tolke θ som et slags mål på graden av «disiplin» innenfor frontfagsmodellen.11

Parameteren δ sier noe om graden av reallønnsfleksibilitet, altså hvor mye veksten i reallønningene avtar når arbeidsledigheten øker. Det kan tolkes som hvor mye partene i arbeidslivet legger vekt på samlet sysselsetting i lønnsfastsettelsen (utover det som følger av målet om stabil lønnsandel i industrien). Empiriske undersøkelser viser at Norge har hatt relativt høy grad av reallønnsfleksibilitet sammenlignet med andre land.12

Konsumprisindeksen består av et veiet snitt av prisene på importerte konsumvarer, , og prisene på skjermede varer og tjenester, :

(2)

De produktene vi eksporter og de vi importerer er ikke de samme, og vi kan oppleve endringer i bytteforholdet overfor utlandet. Jeg vil modellere dette som et sjokk til importprisene:

(3)

Et positivt sjokk ui kan altså tolkes som at importprisene øker uten at prisene på våre eksportvarer øker tilsvarende.

Bedriftene i s-sektor har, i motsetning til i k-sektor, mulighet til å velte lønnskostnadene over i sine utsalgspriser. På kort sikt vil det være prisstivheter som gjør at det tar noe tid før økte kostnader slår fullt ut i økte priser. Men i stedet for å modellere en kortsiktig Phillipskurve for prisdannelsen, som i den ny-keynesianske litteraturen, eller en bakoverskuende feilkorrigeringsmekanisme, som i modeller som KVARTS og NAM, antar jeg at mellomlang sikt er langt nok til at det meste av prisjusteringene har funnet sted. Jeg antar derfor at prisingen i s-sektor er den samme på mellomlang sikt som på lang sikt, nemlig at prisen blir satt som et påslag på lønnskostnadene:

(4)

der er et eksogent sjokk til bedriftenes prispåslag. I likhet med Aukrustmodellen antar jeg i spesifikasjon (4) at importerte innsatsfaktorer ikke inngår i s-sektors kostnader. Alternativt kunne jeg antatt at prisen blir satt som et påslag på et veiet snitt av lønnskostnader og kostnader på importerte innsatsfaktorer, dvs. av og . Men en slik antagelse ville bare medført at importprisene hadde fått en litt større betydning for KPI enn vekten isolert sett ville tilsagt, og det ville ikke endret de kvalitative resultatene fra modellen.

Bedriftene i k-sektor antas å være pristakere på verdensmarkedet, slik at salgsprisen i norske kroner er gitt ved verdensmarkedsprisen i utenlandsk valuta, p*, og valutakursen, v (økning er depresiering).

(5)

Valutakursen

Modellen er så langt i tråd med den originale Aukrustmodellen, med unntak av lønnsligningen (1), som beskriver hvordan lønningene vil variere rundt hovedkursen. En svært sentral mekanisme i min modell er valutakurskanalen. Valutakursen er generelt en viktig variabel i små, åpne økonomier. Under frontfagsmodellen får valutakursen en desto større betydning, siden lønnsomheten i frontfagene, som igjen er sentral for lønnsveksten, påvirkes i stor grad av valutakursen. Jeg skal derfor bruke litt plass på å motivere valutakursantagelsene i modellen.

Valutakursbevegelser er generelt svært vanskelige å predikere. Men at valutakursbevegelser er vanskelige å predikere, betyr ikke at de er like vanskelige å forklare. For eksempel kan valutakursmodellen til Klovland mfl. (2021) forklare svært mye av kronekursbevegelsene de siste 20 årene ved hjelp av rentedifferansen mot utlandet, utviklingen i prisnivået i Norge relativt til handelsparterne, oljeprisen, en indikator for global valutarisiko og aksjemarkedet i USA. Benedictow og Hammersland (2022) har i sin kronekursmodell i tillegg med indikatorer som fanger opp strukturelle utviklingstrekk, som viktigheten av petroleum for norsk eksport, og kan forklare mye av både de kortere og de mer langsiktige bevegelsene i kursen.

Sammenhengen mellom renten og valutakurs er spesielt sentral i min modell og er en viktig kanal for pengepolitikken i en liten, åpen økonomi. Et naturlig utgangspunkt for å spesifisere sammenhengen mellom rente og valutakurs er udekket renteparitet (UIP). Med frie kapitalbevegelser blir forventet avkastning av å holde en valuta bestemt av rentedifferansen og forventet kursutvikling:

(6)

er forventet langsiktig valutakurs, er innenlandsk nominell rente og er utenlandsk nominell rente.13 Ren UIP har imidlertid liten empirisk støtte, så det er vanlig i modeller for åpne økonomier å utvide UIP med en risikopremie. Risikopremien kan tolkes som avvik fra UIP, slik at risikopremiejustert UIP alltid holder per definisjon. I noen modeller endogeniseres risikopremien, men jeg vil her behandle den som eksogen. Det er også i tråd med valutakursmodellene til Klovland mfl. (2021) og til Benedictow og Hammersland (2022), der indikatoren for valutarisiko er eksogen for Norge. Siden risikopremien inngår på samme måte som utenlandsk rente, vil jeg for å spare notasjon tolke som risikopremiejustert utenlandsk rente (dvs. summen av utenlands rente og risikopremien).

I modellen er så langt forventet langsiktig valutakurs, , ubestemt. For å lukke modellen må bestemmes, og jeg skal anta at den er endogen. Som vist i for eksempel Holden III-utvalgets rapport, vil endringen i valutakursen på lang sikt bli bestemt av inflasjonen (som er antatt lik inflasjonsmålet) minus et veiet snitt av endringen i eksportpriser og importpriser, begge målt i utenlandsk valuta, korrigert for differansen mellom produktivitetsveksten i k-sektor og s-sektor. 14I Aukrustmodellen gjelder derfor ikke kjøpekraftsparitet (PPP) generelt, blant annet på grunn av endringer i relativ produktivitet.15 Siden jeg fokuserer på lønns- prisspiraler og pengepolitikkens rolle, har jeg, som tidligere nevnt, valgt å se bort fra vedvarende endringer i bytteforholdet eller relativ produktivitet. Når jeg holder faktorene som bidrar til avvik fra PPP konstante på lang sikt, impliserer modellen min at relativ PPP holder på lang sikt, altså at den langsiktige likevektsrealvalutakursen er konstant.16 Dette er altså en implikasjon av antagelsen om konstante lønnsandeler i de to sektorene på lang sikt, og er slikt sett helt i samsvar med Aukrustmodellen.

Til tross for at det ikke er noen grunn til at relativ PPP skal holde på lang sikt, siden strukturelle endringer alltid vil foregå i større eller mindre grad, er det likevel brukbar empirisk støtte for at relativ PPP på lang sikt er en ganske god tilnærming for Norge. Akram (2006) finner sterk empirisk støtte for PPP på mellomlang sikt for Norge, og det er i første rekke den nominelle valutakursen, og ikke relativt prisnivå som justerer seg til avvik fra PPP. Klovland mfl. (2021) finner at kronen utvikler seg om lag i samsvar med PPP på sikt når en kontrollerer for endringer i de andre forklaringsvariablene.17 I langtidsløsningen for kronekursen i Benedictow og Hammersland (2022) bestemmes realvalutakursen av realrentedifferansen og indikatorer for strukturelle forhold og valutarisiko.

At det bare er strukturelle forhold på tilbudssiden som påvirker realvalutakursen på lang sikt, impliserer at den på lang sikt er uavhengig av pengepolitikken. De aller fleste pengepolitiske modeller har nøytralitet som antagelse eller som resultat. Det vil si at pengepolitikken bare kan påvirke nominelle størrelser, og ikke realøkonomiske størrelser som realvalutakurs og realrente, på lang sikt. At realvalutakursen ikke påvirkes av pengepolitikken på lang sikt, betyr at sentralbanken ikke kan bedre konkurranseevnen varig ved å svekke valutakursen, fordi priser og lønninger etter hvert vil tilpasse seg den svakere kursen, slik at realvalutakursen blir uendret. Tilsvarende vil en pengepolitikk som gir høyere inflasjon etter hvert føre til at valutakursen svekker seg tilsvarende. Hvorvidt realkursen går mot sin langsiktige likevekt gjennom endringer i den nominelle kursen eller endringer i relativ inflasjon, avhenger av det pengepolitiske regimet. Som vist av Eichenbaum mfl. (2021), vil justeringen mot langsiktig likevektsrealkurs i første rekke skje gjennom endringer i den nominelle kursen for land med inflasjonsstyring, mens justeringen av realvalutakursen skjer gjennom relativ inflasjon i land med fast valutakurs.18

Gitt forutsetningene jeg har gjort, vil alle relative priser være gitt fra produksjonsteknologien, og siden jeg her ser bort fra ulik produktivitetsvekst mellom sektorene og mellom land, vil realvalutakursen være eksogen på lang sikt. Siden alle realvariable, som her er relative priser, er skrevet som avvik fra langsiktig likevekt, innebærer det følgende langsiktig likevekt:

(7)

Vi kan da skrive forventet langsiktig kronekurs som

, (8)

Forventet kronekurs på lang sikt er altså lik forventet forskjell i langsiktig prisnivå mellom Norge og utlandet. Fra ligning (4) og (8) kan løsningen for valutakursen dermed skrives som

(9)

der jeg har brukt definisjonen av realrenten, .

Ligning (9) sier at realvalutakursen, , er bestemt av realrentedifferansen (justert for risikopremien). Dette er helt i tråd med standard teori. Ligning (9) tilsvarer også langtidssammenhengen som danner grunnlaget for den empiriske modelleringen til Benedictow og Hammersland (2022), som valutakursligningen i KVARTS er basert på.19

Ligning (9) viser at virkningen på valutakursen av økt inflasjon (økt p) avhenger av den pengepolitiske responsen. Det er to effekter som virker mot hverandre. Den første effekten, som kan kalles «PPP-effekten», er at økt inflasjon svekker valutakursen som følge av forventninger om økt langsiktig prisnivå relativt til utlandet. Den andre effekten, som kan kalles «UIP-effekten», er at økt rentedifferanse styrker valutakursen. I prinsippet er virkningen på valutakursen av økt inflasjon usikker og avhenger av styrken i PPP-effekten versus UIP-effekten, som igjen avhenger av hvordan pengepolitikken responderer på inflasjonen.20

Lønns- og priskurven med endogen valutakurs

Med endogen valutakurs trer sammenhengen mellom pengepolitikken og lønnsdannelsen frem tydeligere. Ved å benytte ligning (1), (5) og (9) kan vi skrive løsningen for lønningene som

(10)

vLigning (10) impliserer at, for gitt realrente, får lønnstakerne full kompensasjon for økte konsumpriser. Det kan synes kontraintuitivt gitt at lønnsfastsettelsen er et kompromiss mellom mål for konsumreallønn og et mål for k-sektors produsentreallønn. Men dette er altså ingen direkte kompensasjonsmekanisme, men en generell likevekteffekt. For å forklare mekanismen, kan vi for enkelhets skyld anta maksimal «disiplin» i frontfagsmodellen, dvs. θ=1. Anta også at δ=0. Lønningene fastsettes da slik at k-sektors lønnsandel hele tiden holdes konstant, og hensynet til å gi kompensasjon for økte konsumpriser tillegges ingen vekt i seg selv. Økte konsumpriser vil imidlertid føre til forventninger om svakere nominell valutakurs på sikt, og kursen vil svekke seg, med mindre realrenten øker tilstrekkelig. Svakere valutakurs gir økt lønnsomhet i k-sektor, slik at lønningene må økes for å holde lønnsandelen uendret. Selv om det altså kun er lønnsomheten i k-sektor som betyr noe for lønningene i dette eksempelet, virker den generelle likevektseffekten som om lønnstakerne blir fullt ut kompensert for økt konsumprisvekst.

Dersom man i stedet hadde antatt at valutakursen var eksogen, ville økt prisvekst i liten eller ingen grad ført til økt lønnsvekst under frontfagsmodellen. Den generelle likevektseffekten som går via valutakursen er en sentral mekanisme, og i debatten om lønnsdannelsen synes ikke denne effekten å være like godt forstått.21 Mange synes å legge en antagelse om eksogen valutakurs implisitt til grunn når de argumenterer for at frontfagsmodellen vil hindre lønns- prisspiraler.

For å få frem pengepolitikkens rolle ytterligere, vil jeg uttrykke reallønnen som en funksjon av kun realrenten og eksogene variable ved å anta en enkel IS-ligning for sammenhengen mellom produksjonsgapet og realrenten: y=-σr. Vi kan derfor skrive ligning (10) som

(11)

der β=σδ. Ligning (11) kan tolkes som lønnskurven i den teoretiske tradisjonen som Layard mfl. (1991) har hatt stor innflytelse på. I denne tradisjonen er lønnskurven (og priskurven) en sammenheng mellom reallønn og sysselsetting/ledighet. I min modell er det en tilsvarende sammenheng mellom reallønn og realrente. Det er enkelte fellestrekk i mekanismene i min modell og i den tradisjonelle lønnskurven, men mekanismene via valutakursen og egenskapene ved frontfagsmodellen er forskjellige. Det er hovedgrunnen til at det er mer hensiktsmessig å uttrykke lønns- og priskurven i min modell som en funksjon av realrente og ikke som en funksjon av sysselsettingen/ledigheten.22

Man kan utlede en tilsvarende priskurve i min modell ved å sette inn ligning (2), (3) og (9) i ligning (5), som gir

(12)

der .

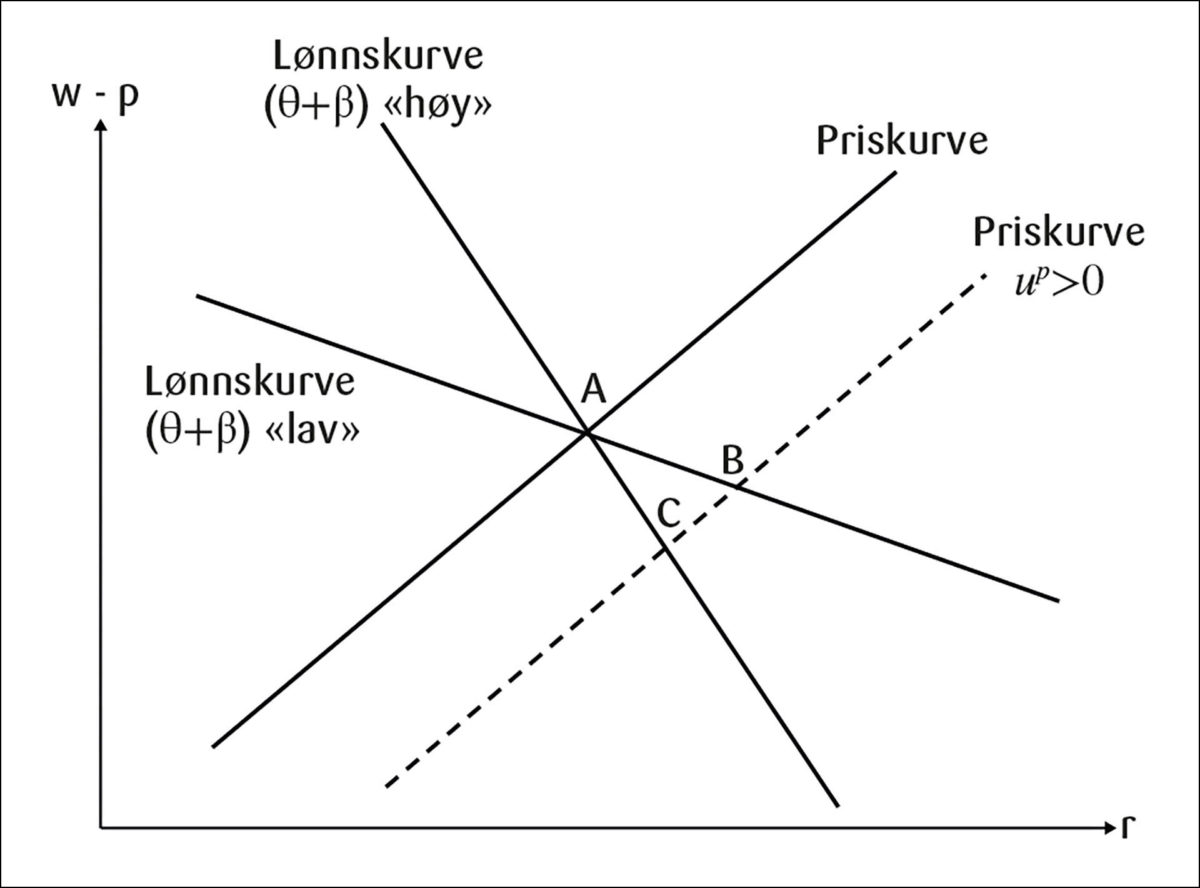

Prisene avhenger negativt av realrenten fordi økt realrente gir sterkere valutakurs og dermed lavere importpriser. Lønns- og priskurven er illustrert i Figur 2, der jeg har illustrert virkningene av et sjokk til konsumprisene, up>0. (Sjokket kan være et sjokk til importprisene eller til prisene på skjermede varer og tjenester, eller begge deler).

Vi ser at virkningene av sjokket avhenger av lønnsdannelsen. Hvis det er stor grad av disiplin i frontfagsmodellen ( θ høy) og/eller stor grad av reallønnsfleksibilitet ( β høy), vil prissjokket gi en mindre økning i renten (og dermed indirekte arbeidsledigheten) og større nedgang i konsumreallønnen enn hvis det er lav disiplin og/eller liten grad av reallønnsfleksibilitet. Motstykket til en større nedgang i konsumreallønnen er en mindre nedgang i produsentreallønnen i k-sektor, dvs. at lønnsomheten i industrien svekkes mindre.

Merk at realrenten blir bestemt selv om jeg ennå ikke har modellert pengepolitikken. Det gjenspeiler at det er tilbudssiden i økonomien – partenes lønnsfastsettelse og bedriftenes prissetting – som bestemmer alle realvariablene: realrenten, realvalutakursen og reallønnen. Men disse løsningene må altså forstås som mellomlangsiktige likevekter. Pengepolitikken kan bringe økonomien bort fra disse likevektene på kort sikt, men da vil det oppstå spenninger mellom lønns- og prisdannelsen som bringer økonomien til likevekten. Så lenge det er et positivt prissjokk, vil reallønninger og realrente bevege seg mot punktene B/C på mellomlang sikt. På lang sikt er sjokket borte, og økonomien vil bevege seg mot punkt A igjen. Løsningen for realrenten kan forstås omtrent på samme måte som den nøytrale realrenten i ny-keynesianske modeller, som vil variere avhengig av hvilke sjokk som treffer økonomien.

For å lukke modellen, slik at vi også får bestemt nominelle priser og lønninger, og ikke bare relative priser og reallønn, må det nominelle ankeret modelleres. Og som jeg skal vise, er det pengepolitikken som gir økonomien et nominelt anker for priser og lønninger. Dette kan pengepolitikken gjøre på forskjellige måter. Jeg skal fokusere på tilfellet med inflasjonsmål, men i Vedlegg B vil jeg også kort drøfte hvordan hhv. et prisnivåmål og et valutakursmål ville endre resultatene.

Sentralbanken antas å sette renten etter en Taylor-regel:

(13)

der , hvor jeg har benyttet IS-sammenhengen . At nominell rente er lik realrenten gjelder ikke generelt, som vist i Vedlegg B, men følger av egenskapene ved et inflasjonsmålregime. Med et troverdig inflasjonsmål og fravær av sjokk på lang sikt, vil gitt normalisering av inflasjonsmålet til 0.23

Med spesifikasjonen av pengepolitikken i (13) kan modellen løses både analytisk og grafisk, også for de nominelle variablene. Jeg skal fokusere mest på den grafiske løsningen her og henvise den analytiske løsningen til Vedlegg A.

Lønns- prisspiraler

For å drøfte muligheten for at lønns- prisspiraler kan oppstå, må en definere hva en mener med «lønns- prisspiral». Begrepet er ikke alltid presist definert i litteraturen, men jeg vil benytte samme definisjon som Lorenzoni og Werning (2023) benytter, og som er den mest vanlige:

DEFINISJON: En lønns- prisspiral beskriver en mekanisme som forsterker et initialt sjokk til inflasjonen.24

Den versjonen av Aukrustmodellen som jeg satt opp foran, har en veldig enkel dynamisk struktur. Den fanger derfor ikke opp de dynamiske egenskapene ved en lønns- prisspiral. I periode 1, som kan altså kan tolkes som varigheten av en typisk konjunktursykel, skjer samspillet mellom variablene simultant og ikke som en tidsutstrakt prosess. Man kan likevel tolke den simultane løsningen av modellen som et resultat av en dynamisk prosess innenfor periode 1. Vi kan derfor innenfor modellrammen definere en lønns- prisspiral som en forsterkning, via lønnsdannelsen, av en initial økning i prisnivået. (Litt det samme som en multiplikatoreffekt i en enkel Keynes-modell).

For å analysere muligheten for lønns- prisspiraler, er det nyttig å sette uttrykket for realrenten i (13) inn i lønnskurven (11) og priskurven (12), som gir

(11′)

(12′)

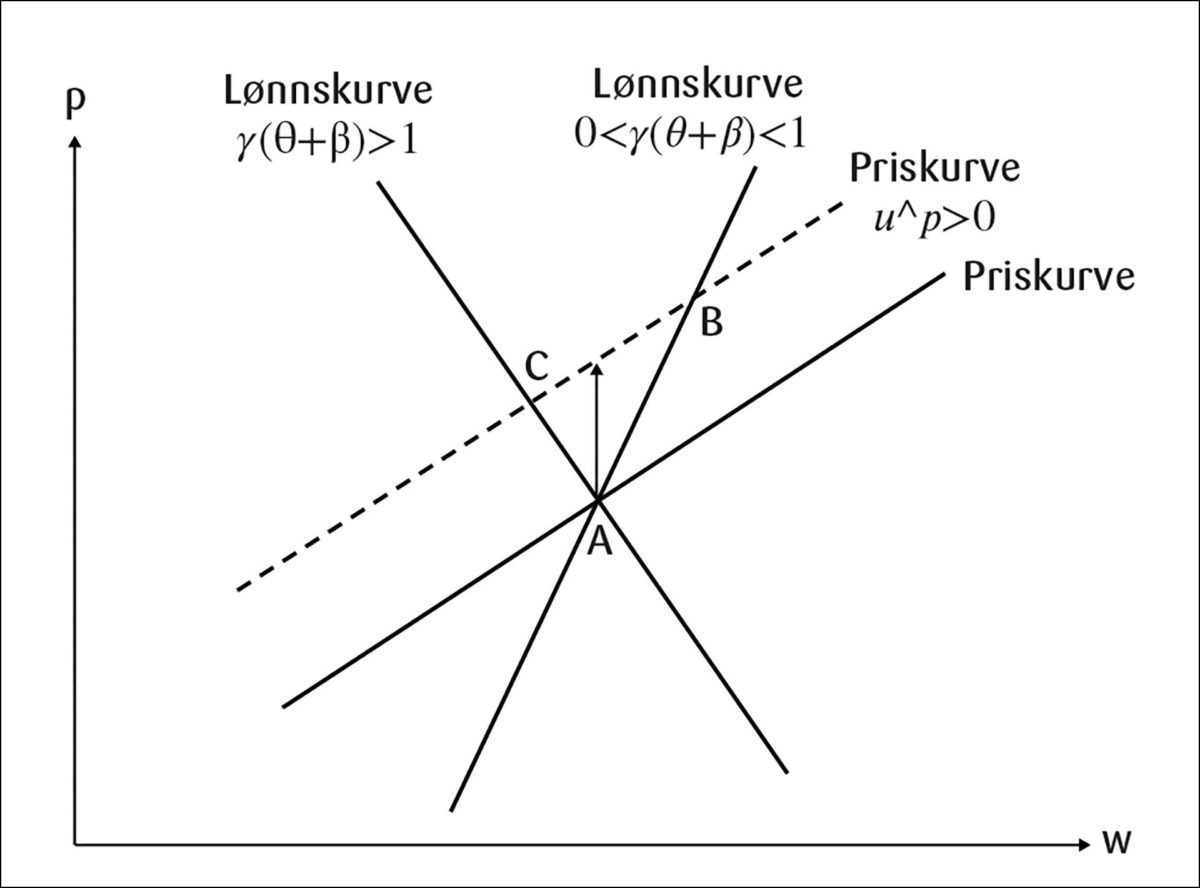

La meg først se på tilfellet med en passiv pengepolitikk, der renten ikke responder på inflasjonen, dvs. γ=0. Da får lønnskurven en koeffisient på 1 i prisene, og priskurven får en tilsvarende koeffisient på 1 i lønningene. Hvis enten lønningene eller prisene begynner å øke, vil de fortsette å dra hverandre opp permanent, og det er ingen entydig løsning for nominelle variable. Det tilsvarer kanskje det mange forbinder med utrykket lønns- prisspiral. Det er i en viss forstand et ekstremtilfelle, men situasjonen på 1970- og første del av 1980-tallet hadde trolig elementer av dette. Da var renten politisk bestemt og holdt lav, og myndighetene devaluerte når pris- og lønnsveksten ble for høy.

Jeg vil bruke uttrykket «positiv, men avtagende lønns- prisspiral» om tilfellet der lønninger og priser drar hverandre opp, slik at en initial økning i prisene ender opp i både høyere lønninger og høyere priser enn den initiale økningen tilsier, men at prosessen er stasjonær, slik at lønns- og prisveksten stabiliserer seg på nivåer forenlig med inflasjonsmålet. Til slutt vil jeg karakterisere «negativ, eller fravær av, lønns- prisspiral» om tilfellet der lønnsveksten faller, eller i hvert fall ikke øker, når prisveksten øker, slik at den endelige økningen i prisene blir lik eller mindre enn den initiale økningen. Fra (11’) og (12’) ser vi at følgende betingelser må være oppfylt for at de ulike tilfellene skal gjelde:

Tabell 1

| Permanent lønns- prisspiral | γ=0 |

| Positiv, men avtagende lønns- prisspiral | 0< γ(θ+β)<1 |

| Negativ/fravær av lønns- prisspiral | γ(θ+β)≥1 |

Merk at muligheten for en permanent lønns- prisspiral i denne modellen kun avhenger av pengepolitikken, og ikke av lønnsdannelsen. Selv om bådeθ og β er 0, er det tilstrekkelig med en positiv vekt på inflasjonen ( γ>0) i rentesettingen for å unngå at en lønns- prisspiral blir permanent. Dette resultatet kan sammenlignes med det såkalte Taylor-prinsippet i den tradisjonelle pengepolitiske litteraturen, der sentralbanken må øke renten nok til at realrenten øker når inflasjonen øker for at inflasjonen kan bli stabilisert over tid. Mekanismen her er imidlertid annerledes enn i den tradisjonelle teorien ved at den i stor grad går gjennom valutakursen. Med en lav, men positiv, γ vil valutakursen svekke seg mindre enn økningen i prisnivået. Det bidrar til å bremse opp lønns- prisspiraler nok til at pris- og lønnsveksten blir stasjonær.

Gitt at γ er positiv, er det kombinasjonen av γ og egenskapene ved lønnsfastsettelsen som avgjør hvor sterke lønns- prisspiraler blir, og om de kan unngås. Jo mer disiplin i frontfagsmodellen ( θ) og jo mer fleksibilitet i reallønnen ( β), dess mindre vekt kan sentralbanken legge på inflasjonen for å unngå lønns- prisspiraler.

At graden av reallønnsfleksibilitet påvirker muligheten for lønns- prisspiraler, er ikke noe nytt. Da vil lønnsveksten gå ned relativt mye når ledigheten øker, slik at sentralbanken ikke trenger å stramme til så mye for å unngå lønns- prisspiraler. Tilsvarende, for en gitt reallønnsfleksibilitet, vil en økning i renten, som gir en reduksjon av lønnsomheten i k-sektor, føre til lavere lønnsvekst jo større betydning lønnsomheten i k-sektor har for lønnsveksten. Resultatet mitt gir en viss støtte til argumentet fremført i den offentlige debatten om at frontfagsmodellen vil hindre lønns- prisspiraler (jf. fotnote 3 foran). Samtidig gir det ikke full støtte, siden sammenhengen er nyansert; det er kombinasjonen av egenskaper ved frontfagsmodellen og sentralbankens respons på inflasjonen som er avgjørende.

Hovedresultat i Tabell 1 er illustrert i Figur 3, der lønns- og priskurvene (11’) og (12’) er representert. I figuren er det to versjoner av lønnskurven: en stigende kurve, som representerer tilfelle (ii) i tabellen, og en synkende kurve, som representerer tilfelle (iii). Den initiale økningen i inflasjonen, som er lik størrelsen på sjokket, er illustrert ved pilen. Vi ser at med en stigende lønnskurve (tilfelle (ii)), vil lønningene øke, og prisene vil stige mer enn den initiale økningen (punkt B i figuren). Med en synkende kurve (tilfelle (iii)), vil lønningene gå ned, og prisene stige mindre enn den initiale økningen (punkt C).

Man kan hevde at det ikke nødvendigvis er så farlig med et visst innslag av lønns- prisspiraler så lenge de er avtagende. Men når det er kostnader forbundet med inflasjon,25 er det isolert sett en fordel å unngå sterke innslag av lønns- prisspiraler, selv om de er avtagende. Jeg finner at inflasjonen påvirkes mindre av lønns- og prissjokk når (θ+β)er høy. Det ser vi av den analytiske løsningen for inflasjonen:

(14)

Høy grad av disiplin i fronfagsmodellen og reallønnsfleksibilitet fører derfor ikke bare til en mer stabil realrente (og dermed sysselsetting) og mer stabil produsentreallønn i k-sektor, men også til mer stabil inflasjon. Unntaket er sjokk til utenlandsk rente eller risikopremien, som begge gir svakere valutakurs. Da vil fronfagsmekanismen bidra til høyere lønns- og prisvekst enn ellers, siden en svakere kurs gir høyere lønnsvekst dess mer partene legger vekt på lønnsomheten i k-sektor. Variasjoner i valutakursen får derfor i min modell større utslag i lønns- og prisveksten under frontfagsmodellen enn med andre systemer for lønnsdannelsen.26

I denne modellen påvirker som nevnt ikke innretningen av pengepolitikken den realøkonomiske likevekten, men inflasjonen blir mer stabil dess større vekt ( γ) sentralbanken legger på den. En strikt inflasjonsstyring har her bare gevinster og ingen kostnader. Dette må imidlertid sees i lys av at dette er en modell for mellomlang sikt. En høy vekt på inflasjonen kan, litt utenfor modellen, tolkes som at sentralbanken setter opp renten mye når inflasjonen øker. Men fordi en kraftig renteøkning bidrar til at inflasjonen øker mindre og kommer raskere ned, kommer også renten raskere ned enn med en mer forsiktig respons. Det gjennomsnittlige nivået på realrenten gjennom perioden blir da uendret i denne modellen. I en realistisk kortsiktmodell vil det ikke bare være gevinster, men også kostnader forbundet med en mer aggressiv rentesetting, og som denne modellen ikke fanger opp.

Konklusjon

Formålet med denne artikkelen har vært å gi to bidrag til debatten om pengepolitikk og lønnsvekst. Det ene bidraget er å utvikle en modellversjon inspirert av Aukrustmodellen og tradisjonelle modeller for lønnsdannelsen, der frontfagsmodellen inngår eksplisitt og samspillet mellom pengepolitikken og lønnsdannelsen kan analyseres på en hensiktsmessig måte. Modellen kan blant annet være egnet i undervisning på (sent) bachelornivå eller (tidlig) masternivå.

Det andre bidraget har vært å analysere spesielt hvilke forhold som avgjør om lønns- prisspiraler kan oppstå. Jeg finner at det er kombinasjonen av egenskaper ved pengepolitikken og lønnsdannelsen som har betydning. Spesielt vil det være tilstrekkelig at realrenten øker når inflasjonen øker for å unngå at lønns- prisspiraler blir permanente. Gitt at pengepolitikken oppfyller det, vil egenskaper ved lønnsdannelsen være viktige for både den realøkonomiske stabiliteten og for den nominelle stabiliteten. Høy grad av disiplin innenfor frontfagsmodellen, i betydningen at hensynet til industriens lønnsomhet får stor vekt i lønnsfastsettelsen, bidrar til at kostnadssjokk fører til en mindre økning i realrenten og ledigheten og en mindre økning i prisveksten enn med lav disiplin. Avhengig av sentralbankens vekt på inflasjonen og graden av disiplin og fleksibilitet i lønnsdannelsen, kan likevel midlertidige lønns- prisspiraler oppstå under frontfagsmodellen.

Referanser

Akram, F. (2006). PPP in the medium run: The case of Norway. Journal of Macroeconomics 26 (4), 700–719.

Aukrust, O. (1977). Inflation in the open economy: The Norwegian model, i Klein, L. B. og W. S. Sâlant (red.) World Wide Inflation. Theory and Recent Experience. Brookings Institute, Washington D.C.

Benedictow, A. og R. Hammersland (2022). Why has the Norwegian krone exchange rate been persistently weak? A fully simultaneous VAR approach. Discussion Paper No. 981, Statistisk sentralbyrå.

Bårdsen, G. og R. Nymoen (2022). Norwegian Aggregate Model. Documentation of NAM. Tilgjengelig fra: www.normetrics.no/wp-content/uploads/2022/12/NAMpublic1Sep22.pdf

Clar, M., C. Dreger og R. Ramos (2007). Wage Flexibility and Labour Market Institutions: A Meta-Analysis. Discussion Paper No. 2582, The Institute for the Study of Labor (IZA).

Clarida, R. og D. Waldman (2008). Is bad news about inflation good news for the exchange rate? And, if so, can that tell us anything about the conduct of monetary policy?, i Campbell, J. (red.) Asset prices and monetary policy. National Bureau of Economic Research Books, University of Chicago Press.

Eichenbaum, M. S., B. K. Johanssen og S. T. Rebelo (2021). Monetary Policy and the Predictability of Nominal Exchange Rates. Review of Economic Studies 88 (1), 192–228.

Gjelsvik, M., R. Nymoen og V. Sparrman (2020). Cointegration and Structure in Norwegian Wage-Price Dynamics. Econometrics 8 (29), 1–4.

Itskhoki, O. (2021). The Story of the Real Exchange Rate. Annual Review of Economics 13 (1), 423–455.

Klovland, J.T, L. Myrstuen og D. Sylte (2021). Den svake kronen – fakta eller fiksjon. Samfunnsøkonomen 135 (2), 9–20.

Layard, R., S. Nickell og R. Jackman (1991). Unemployment: Macroeconomic Performance and the Labour Market. Oxford University Press.

Lorenzoni, G. og I. Werning (2023). Wage Price Spirals. Manuskript tilgjengelig fra: www.bpb-us-w2.wpmucdn.com/voices.uchicago.edu/dist/c/3483/files/2023/02/WagePriceSpirals.pdf

NOU 2013: 13. Lønnsdannelsen og utfordringer for norsk økonomi.

Nymoen, R. og V. Sparrman (2021). Den norske lønnsforhandlingsmodellen. Samfunnsøkonomen 135 (2), 5–8.

Rudd, J. B. (2021). Why Do We Think That Inflation Expectations Matter for Inflation? (And Should We?). Finance and Economics Discussion Series 2021-062. Washington: Board of Governors of the Federal Reserve System.

Thomassen, E. (2018). Var Odd Aukrust frontfagsmodellens far? Tidsskrift for Samfunnsforskning 59 (4), 329–348.

Vedlegg

Analytisk løsning av modellen under inflasjonsmål

B. Karakterisering av alternative pengepolitiske regimer og implikasjoner for lønns- prisspiraler

For å løse modellen under alternative pengepolitiske regimer, er det hensiktsmessig å karakterisere regimene i form av en realrenteligning, som kan settes inn i lønns- og priskurven (11) og (12). Da kan modellen løses enkelt, noe jeg overlater til de ivrigste av leserne.

Inflasjonsmål (vist i hovedteksten)

(B1)

Prisnivåmål

Med et prisnivåmål er (Til sammenligning er med et inflasjonsmål). Realrenten med et (troverdig) prisnivåmål blir da . Som ved inflasjonsstyring, antas det at renten settes for å motvirke en endring i prisnivået: Men fordi realrenten blir forskjellig fra realrenten under et inflasjonsmål, for gitt nominell rente, får vi følgende uttrykk for realrenten under et prisnivåmål:

(B2)

Denne ligningen impliserer at lønns- prisspiraler er mindre sannsynlig med et (troverdig) prisnivåmål enn med et inflasjonsmål. Tilfelle (iii) i Tabell 1 vil være oppfylt for en lavere verdi på . (Det kan imidlertid være enkelte utfordringer/kostnader med et prisnivåmål som ikke kommer fram i denne enkle modellrammen).

Valutakursmål

Sentralbanken antas å sette renten etter følgende renteregel:

(B3)

der jeg har brukt ligning (9). Hvis kan det tolkes som en helt fast valutakurs eller en pengeunion. For å finne kan vi bruke definisjonen av realrenten og sette inn for . Med valutakursmål er , som igjen avhenger av det pengepolitiske regimet i utlandet. Hvis vi antar at utlandet har inflasjonsstyring, vil . Vi får da ligningen , som gir følgende løsning for :

(B4)

Et (troverdig) valutakursmål vil alltid forhindre permanente lønns- prisspiraler. Men hvorvidt det blir midlertidige lønns- prisspiraler eller ikke, avhenger kun av lønnsdannelsen og ikke av pengepolitikken (uansett vekt på valutakursen). Betingelsen for at lønns- prisspiraler ikke skal oppstå under et valutakursmål er at .

Fotnoter:

- Jeg er takknemlig for nyttige kommentarer fra fagkonsulent og fra Thor Andreas Aursland, Ole Christian Bech-Moen, Thomas von Brasch, Nicolai Ellingsen, Karsten Gerdrup, Anne Kari Haug, Jorid Hoel, Steinar Holden, Kjetil Storesletten og Ragnar Torvik. Alle synspunkter og eventuelle feil er selvfølgelig mine egne. Selv om forfatteren er ansatt i Norges Bank, er synspunkter og konklusjoner i artikkelen ikke nødvendigvis representative for Norges Bank. ↩︎

- Se f.eks. Nymoen og Sparrman (2021) og Gjelsvik mfl. (2020) og referansene i disse artiklene. ↩︎

- Et eksempel på slik argumentasjon er LOs sjeføkonom Roger Bjørnstads innlegg i Dagens Næringsliv 05.12.21, der han skriver: «For å få en egendrevet prisvekst, må det altså skje gjennom lønnsdannelsen. Men gjennom frontfagsmodellen knyttes lønnsveksten i Norge til industriens konkurranseevne. Dermed hindres slike lønns-pris-spiraler.» Tiril Rustand Halvorsen og Per Richard Johansen har i Dagens Næringsliv 02.05.23 en tilsvarende argumentasjon: «Selvsagt kan økte lønnskostnader føre til at særlig bedriftene som er skjermet for utenlandsk konkurranse må øke sine priser. Men det vil ikke være relevant når LO neste år skal fremme nye lønnskrav. De baserer seg, som alltid, på lønnsevnen for de konkurranseutsatte bedriftene. Derfor setter ikke lønnsvekst i år fart i en lønns- og prisspiral.» ↩︎

- Som påpekt av Aukrust, trenger det strengt tatt ikke være samme lønn, men konstante relative lønninger mellom sektorene. ↩︎

- Se Boks 1.1. i NOU 2013: 13. ↩︎

- Se www.ssb.no/forskning/beregningsmodeller/kvarts ↩︎

- Se www.normetrics.no/nam/. ↩︎

- Se www.ssb.no/forskning/makrookonomi/norwegian-fiscal-policy-analysis-model-nora. ↩︎

- Se for eksempel Rudd (2021) ↩︎

- I den typen av lønnsrelasjoner (likevektskorrigeringsligninger) som inngår i modeller som KVARTS og NAM er ofte den estimerte koeffisienten på likevektsleddet svært liten, noe som indikerer en treg tilpasning av lønningene til nivået representert ved ligning (1). Hvis den trege tilpasningen er reell, og ikke skyldes at estimatet har en skjevhet i lav retning som følge av uobserverte strukturelle brudd i likevekten eller andre utelatte variable med en viss persistens, vil modellen min strengt tatt være mer relevant på lengre sikt enn en typisk konjunktursykel. Samtidig kan det hevdes at en del av sammenhengene i (1) likevel fanges opp i kortidsdynamikken i nevnte lønnsrelasjoner. Takk til Thomas von Brasch som gjorde meg oppmerksom på dette forholdet. ↩︎

- LOs sjeføkonom Roger Bjørnstads uttalelse i Klassekampen 09.12.22 gir støtte til en slik tolkning: «Frontfagsmodellen bygger ikke på å kompensere for prisvekst […]. Det er industriens lønnsevne vi legger til grunn. Vi har ikke stilt krav om kjøpekraftforbedring uten at industrien har lønnsevne til det». ↩︎

- For en oversikt over tidligere sammenlignende studier, se Clar mfl. (2007). ↩︎

- Siden det er forventet kurs på lang sikt som inngår, må renten tolkes som en langsiktig rente. Hvis f.eks. E(v L) tolkes som forventet kurs om ti år, må renten tolkes som f.eks. renten på tiårs obligasjoner, og der renten ikke er annualisert. (Renten på annualisert form må i så fall multipliseres med 10). ↩︎

- Se ligning (11) i Boks 1.1. i NOU 2013: 13 ↩︎

- Se Itskhoki (2021) for en gjennomgang og drøfting av den teoretisk og empiriske litteraturen om PPP og realvalutakursen. ↩︎

- Relativ PPP betyr at forholdet mellom prisnivået i Norge og prisnivået i utlandet, målt i samme valuta, er konstant. ↩︎

- Hypotesen om PPP forkastes med 5 prosent konfidensnivå, men koeffisientene på de andre forklaringsvariablene er om lag uforandret når PPP pålegges. Det kan tyde på at PPP er en «ganske god» tilnærming slik det ser ut i data. ↩︎

- Dette er også i tråd med det Akram (2006) finner for Norge. ↩︎

- Se ligning (5) i Benedictow og Hammersland (2022). I deres ligning inngår forventet langsiktig realkurs, som i min ligning (9) er satt til 0, siden jeg har skrevet den på «gap-form». Risikopremien z i deres ligning (5) er «bakt inn» i utenlands rente i min ligning (9). En forskjell i kursligningen (9) fra ligning (5) i Benedictow og Hammersland er at jeg har definert realrenten som nominell rente minus forventet inflasjon, som er det teoretisk konsistente, mens i Benedictow og Hammersland er den nominelle renten deflatert med realisert inflasjon, siden de har en rent bakoverskuende modell basert på observerbare variable. ↩︎

- Se Clarida og Waldman (2008), som bekrefter den teoretiske sammenhengen med en empirisk analyse av valutakursresponsen på nyheter om inflasjonen. De viser at med troverdig inflasjonsstyring dominerer UIP-effekten, mens PPP-effekten dominerer når det er mangelfull tillit til sentralbankens vilje til å stabilisere inflasjonen. ↩︎

- Man kan naturligvis være uenig i at dette er en effekt som er relevant i praksis. Men siden det både er teoretisk og empirisk støtte for denne effekten, jf. diskusjonen over, kan man argumentere for at «bevisbyrden» burde ligge hos dem som avviser denne generelle likevektseffekten. ↩︎

- Dersom en foretrekker å uttrykke dem som en funksjon av y, lar det seg også gjøre i min modell ved å benytte IS-kurven og valutakursligningen. ↩︎

- Her skal det være formel.

↩︎ - Lorenzoni og Werning (2023), side 1: «What is a wage price spiral? In this paper, we use the expression «wage price spiral» to describe a mechanism, present also in standard new Keynesian models, that amplifies the effects of a given inflationary shock.» ↩︎

- Denne modellen fanger ikke opp kostnader ved inflasjon, slik at dette hensynet må ivaretas «utenfor modellen». Kostnader ved inflasjon kan være forbundet med usikkerhet om pengenes kjøpekraft, ineffisiente relative priser og uønskede fordelingseffekter. ↩︎

- Gitt dette resultatet er det kanskje ikke så overraskende at partene i arbeidslivet generelt har vært opptatt av stabil valutakurs. LOs sjeføkonom Roger Bjørnstad skriver i en kronikk i Dagens Næringsliv 6. mars 2023: «En «omvendt Gjedrem» ville vært om Norges Bank sa at for å holde stabil inflasjon, må vi ha en stabil kronekurs. Et slikt regime kunne både vært logisk og gunstig i dagens situasjon. Og det ville vært helt forenlig med frontfagsmodellen for lønnsdannelsen, som en streng inflasjonsstyring ikke er». I forskriften for pengepolitikken av 2001, som beskrev inflasjonsmålet, valgte regjeringen å ta inn en formulering som sier at «[p]engepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen». Denne formuleringen ble imidlertid fjernet da regjeringen reviderte forskriften i 2018. ↩︎