Justering av handlingsregelen – uttak fra Oljefondet basert på kontantstrømmer?

Uttak fra Oljefondet finansierer nå drøyt 20 prosent av utgiftene på statsbudsjettet. Det kan gi betydelige utfordringer for finanspolitikken. Vi må regne med at store endringer i markedsverdien på fondet vil føre til store avvik mellom uttaket fra fondet og handlingsregelens retningslinje om at bruken over tid skal følge forventet realavkastning, anslått til 3 prosent av fondsverdien. Det kan svekke betydningen av handlingsregelen. Petroleumsinntektene er svært høye nå, men de vil etter hvert falle. Et kraftig fall i fondsverdien vil da stille politikerne overfor et vanskelig valg mellom å kutte kraftig i fondsuttaket eller å tappe et allerede redusert fond.

Steinar HoldenØkonomisk institutt, Universitetet i Oslo • Utgave 4, 2022

Steinar HoldenØkonomisk institutt, Universitetet i Oslo • Utgave 4, 2022

Justering av handlingsregelen – uttak fra Oljefondet basert på kontantstrømmer?1,2

Innledning

Finansdepartementets Rådgivende utvalg for finanspolitiske analyser, som undertegnede leder, har fått i oppgave å gi faglige vurderinger og råd om langsiktig bærekraft i statsfinansene. Flertallet i utvalget anbefalte i uttalelsen for 2022 at det gjennomføres en grundig faglig utredning av hvordan handlingsregelen bør tilpasses denne situasjonen.3 Flertallet viser til at en regel der uttak fra fondet er basert på et bærekraftig nivå på kontantstrømmen til fondet, vil kunne gi en mer stabil retningslinje for bruken av fondsmidler. Utredningen bør omfatte alternative måter for justering av handlingsregelen og være gjenstand for offentlig debatt før den politiske beslutningen fattes.

Norge har så langt håndtert petroleumsinntektene på en meget god måte. Hovedparten av inntektene er blitt spart og forvaltet slik at det gir grunnlag for høyere velferd og større finansiell trygghet for nålevende og fremtidige generasjoner. Men den store fondsverdien innebærer samtidig utfordringer for finanspolitikken, som ble drøftet i utvalgets uttalelse (Rådgivende utvalg for finanspolitiske analyser, 2022a). Utvalget skriver at når vi ikke lenger kan regne med at fremtidige petroleumsinntekter vil kompensere for en kraftig nedgang i fondsverdien, vil handlingsregelens retningslinje om bruk av forventet realavkastning på 3 prosent innebære for stor risiko for at et fall i fondsverdien leder til en vanskelig budsjettsituasjon. Utvalget skriver videre at det vil bli behov for å justere handlingsregelen, og at dette bør vurderes snart.

I denne artikkelen vil jeg drøfte sårbarheten ved handlingsregelen i sin nåværende form, og gi noen argumenter for hvorfor en justering av handlingsregelen som baseres på kontantstrømmer til fondet kan være bedre. Et sentralt poeng er at en kontantstrømregel langt på vei vil kunne forhindre at bruken av fondsmidler blir drevet av endringer i markedsverdien på fondet som skyldes endringer i investorers avkastningskrav (diskonteringsrenten). Jeg vil også skissere noen tanker om hvordan en slik justert handlingsregel, som jeg for enkelhets skyld vil omtale som en kontantstrømregel, kan utformes og hvilke implikasjoner den kan ha. Dette bygger i stor grad på de vurderinger som lå til grunn for utvalgets uttalelse, men på flere punkter går argumentasjonen her lenger enn i uttalelsen.

For å ta en beslutning om en eventuell justering av handlingsregelen er det nødvendig å utarbeide et mer konkret forslag til en kontantstrømregel, og så gjennomføre en grundig faglig vurdering og sammenligning av fordeler og ulemper ved den nåværende utformingen av handlingsregelen og mulige justeringer. Finansdepartementet skriver i Revidert nasjonalbudsjett 2022, boks 3.3 om oppfølging av det rådgivende utvalgets uttalelse, at det « .. vil i Nasjonalbudsjettet 2023 ta sikte på å gi en nærmere analyse av en kontantstrømregel og ulike alternativer i lys av de hensynene som ligger til grunn for handlingsregelen»

Sårbarhet ved Oljefondets rolle

Den stadig økende betydningen av uttak fra Oljefondet for finansiering av utgiftene på statsbudsjettet har vært gjenstand for mange bekymrede kommentarer og innlegg fra både fagøkonomer og annet hold.

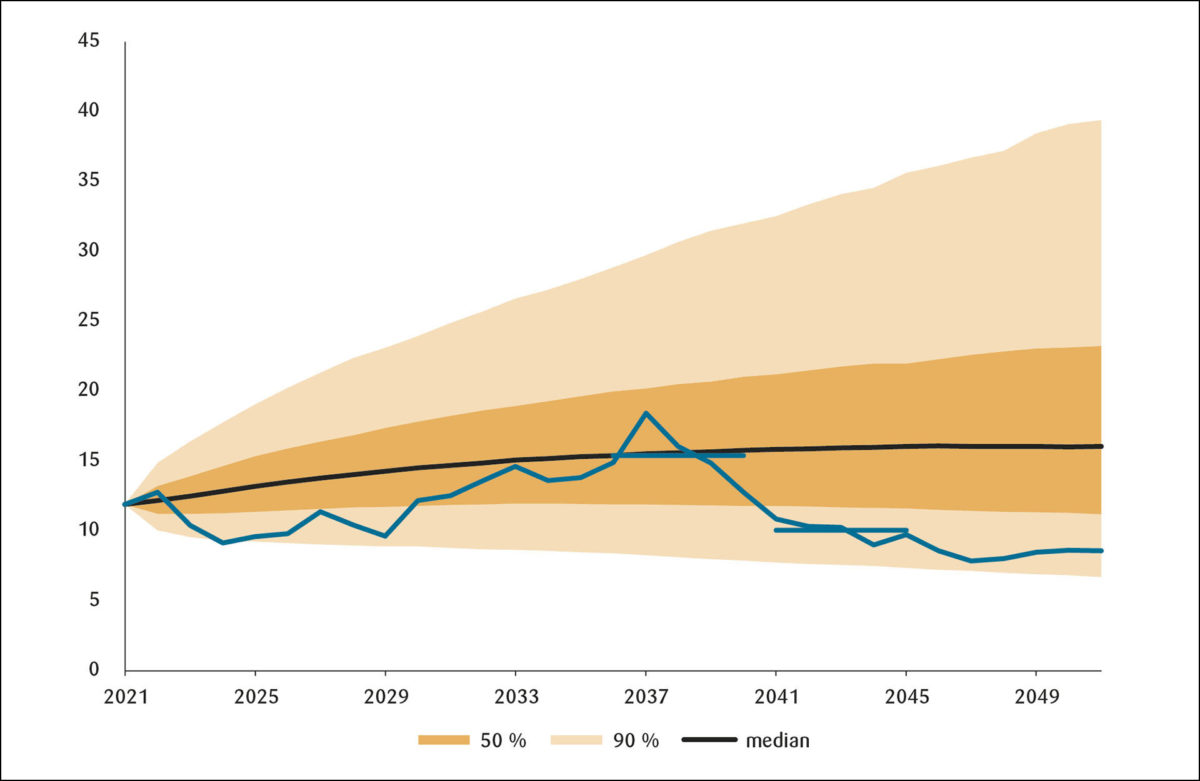

Rådgivende utvalg for finanspolitiske analyser (2022b) belyser sårbarheten for finanspolitikken blant annet ved beregninger basert på modellsimuleringer gjennomført i Finansdepartementet, med departementets metode og antakelser, beskrevet i boks 3.4 og vedlegg 2 i Nasjonalbudsjettet 2022. Beregningene baseres på forutsetninger som bygger på historiske sammenhenger, Finansdepartementets antakelser om fremtidige petroleumsinntekter, og en antakelse om at både forventet realavkastning og uttak fra fondet er 3 prosent. Som illustrert i Figur 1 er det stor usikkerhet om fremtidig utvikling i fondsverdien.

For sårbarheten i finanspolitikken er risikoen for et stort og varig fall i fondsverdien viktig. Med de forutsetninger som beregningene bygger på, er det en sannsynlighet på 35 prosent for at verdien av Oljefondet faller med 25 prosent eller mer fra en femårsperiode til neste femårsperiode i løpet av de neste 30 år. Ved en fondsverdi på 12 000 mrd kroner og uttak på 3 prosent, vil et fall på 25 prosent innebære en reduksjon i uttaket på 90 mrd kroner, tilsvarende om lag 5 prosent av utgiftene på statsbudsjettet. Den blå kurven viser en konkret simuleringsbane med et fall i fondsverdien på 35 prosent fra en femårsperiode til den neste. Simuleringene indikerer at det er 10 prosent sannsynlighet for et like stort eller større femårsfall.

Den svarte kurven viser medianen for fondsverdien. Den blå kurven viser en konkret simuleringsbane med et fall i fondsverdien på 35 prosent, målt som gjennomsnitt fra 2036–2040 til neste femårsperiode.

Kilde: Rådgivende utvalg for finanspolitiske analyser (2022b)

Beregningene illustrerer at selv om bruken av fondsmidler tilpasses gradvis til fondsverdien, ved at vi ser på gjennomsnittlig fondsverdi over en femårsperiode, vil en uttaksregel som bygger på et anslag for realavkastningen på fondsverdien gi høy risiko for finanspolitikken. Selv en gradvis reduksjon i uttaket vil innebære en betydelig politisk og velferdsmessig belastning. Samtidig vil fallet i fondets størrelse forsterkes jo lenger tid man bruker på tilpasningen. I tillegg kan en nedgang i fondsverdien skje i en kraftig global nedgangskonjunktur, som tilsier ekspansiv finanspolitikk for å motvirke nedgangen. Det vil i så fall ytterligere forsterke reduksjonen i fondsverdien. Det er naturligvis stor usikkerhet om slike simuleringsresultater, men hovedkonklusjonen om at Oljefondets store betydning vil innebære en betydelig risiko for finanspolitikken når petroleumsinntektene etter hvert avtar, er det liten tvil om.

I senere tid er det kommet flere studier som viser simuleringer av verdiutviklingen i Oljefondet, dersom handlingsregelen videreføres som nå (Aase og Bjerksund, 2021; Mork mfl., 2022; Henriksen, 2021; Wulfsberg, 2022). En hovedkonklusjon er at når det ikke lenger kommer nye oljeinntekter inn til fondet, vil videreføring av handlingsregelen med fondsuttak lik forventet realavkastning innebære at fondsverdien går mot null på lang sikt. Uten nye innskudd vil det være en høy sannsynlighet for sterk nedgang i løpet av noen tiår. For å unngå at fondet tømmes, må uttaket reduseres.

En viktig årsak til den dystre konklusjonen er et resultat vist av Coiner (1990) og Dybvig og Qin (2021), om at uttak av forventet realavkastning fra et fond på lang sikt vil innebære at fondet tømmes med en sannsynlighet som nærmer seg en. En enkel illustrasjon av mekanismen får man ved å se på et stilisert eksempel der fondsverdien enten kan stige eller falle med 10 prosent hvert år, og det er lik sannsynlighet for begge utfall. Etter to år vil det være 75 prosent sannsynlighet for redusert fondsverdi, fordi et positivt og et negativt utfall samlet gir redusert verdi. F.eks. vil en økning på 10 prosent og deretter et fall på 10 prosent gi en fondsverdi på 99 prosent av utgangspunktet. Til gjengjeld vil økningen i fondsverdien være større ved to positive utfall (økning på 21 prosent) enn tapet er ved to negative (reduksjon med 19 prosent).

Hensikten med handlingsregelen

Teori og erfaringer viser at finanspolitikken i mange tilfeller kan bli medsyklisk, og at underskudd og utgifter kan bli for høye (se litteraturoversikt i bakgrunnstekst 1 til uttalelsen). Finanspolitiske regler som handlingsregelen har som formål å gi retningslinjer som bidrar til mer bærekraftig politikk, og samtidig er tilstrekkelig fleksible til å være egnet ved store endringer i økonomien. Reglene bør også være enkle og forståelige.

Rammeverket for håndtering av petroleumsinntektene skal bidra til en stabil økonomisk utvikling og ta hensyn til fremtidige generasjoner. Hovedessensen kan formuleres som tre mål (Henriksen, 2021).

- Stabilitet i pengebruken fra år til år, og tilpasset konjunkturtilstanden i økonomien

- Bevare formuen, slik at det blir en rimelig fordeling mellom nålevende og fremtidige generasjoner

- Høy forventet avkastning

De tre målene vil i mange tilfeller stå i motsetning til hverandre. Stabilitet i pengebruken fra år til år og hensynet til fremtidige generasjoner tilsier plassering i sikre papirer, noe som står i motsetning til målet om høy forventet avkastning. Dersom fondsverdien faller kraftig blir det en motsetning mellom hensynet til fremtidige generasjoner, som tilsier rask reduksjon i pengebruken, og målet om stabilitet fra år til år, som tilsier gradvis tilpasning.

I handlingsregelen er fordelingen av fondsmidler mellom generasjoner konkretisert ved at bruken av fondsmidler over tid skal følge den forventede realavkastningen av fondet. Det legger til rette for at realverdien av fondet kan opprettholdes, dersom man ser bort i fra innstrømning fra de løpende petroleumsinntekter. Tanken er at man bruker avkastningen mens kapitalen blir stående til fremtidige generasjoner. Studiene referert over viser likevel at opprettholdelse av realverdien bare gjelder i forventningsverdi, og at det på lengre sikt blir stadig mer sannsynlig at fondet tømmes med nåværende regel.

Bør uttak baseres på forventet realavkastning eller kontantstrømmer?

Den nåværende handlingsregelen der bruken av fondsmidler baseres på et anslag på forventet realavkastning av fondet, nå 3 prosent, innebærer to hovedproblemer.

- Det er betydelig usikkerhet om hva som er et realistisk anslag på forventet realavkastning. Petroleumsinntektene er svært høye nå, men de vil etter hvert avta. Dersom bruken baseres på et anslag som er for høyt, vil fondet gradvis tappes når påfyllet fra petroleumsinntektene avtar. Simuleringsstudiene nevnt over viser at retningslinjen før eller senere må endres for å unngå at fondet tømmes.

- Vi må regne med betydelige endringer i fondsverdien fremover, som vil medføre store endringer i retningslinjen for bruk av fondsmidler. Det kan føre til store avvik mellom retningslinjen og den faktiske bruken av fondsmidler, som vil svekke betydningen av retningslinjen og gjøre den mindre effektiv som rettesnor for finanspolitikken. Store endringer i fondsverdien vil også innebære en høy risiko for kraftig nedgang og en påfølgende krevende periode med innstramning i offentlige budsjetter.

Et alternativ er at uttaket fra Oljefondet baseres på et anslag for et bærekraftig nivå på fremtidig kontantstrøm til fondet. Med bærekraftig kontantstrøm menes det nivå på kontantstrømmen som kan opprettholdes til evig tid, og som dermed kan tas ut hvert år. Den bærekraftige kontantstrømmen tar utgangspunkt i aksjeutbytte og andre kontantbetalinger fra selskapene (som tilbakekjøp), leieinntekter fra eiendom og obligasjonsrenter, men det er ikke det samme som bokførte inntekter. For obligasjoner må det tas hensyn til at realverdien faller på grunn av inflasjon, og for aksjer må det tas hensyn at kontantstrømmene vil vokse over tid, se nærmere diskusjon nedenfor.

Også ved en kontantstrømregel vil det være betydelig usikkerhet om hva som er et realistisk nivå på fremtidige betalinger, og en slik regel vil derfor ikke løse det første problemet. Men trolig vil en kontantstrømregel likevel være mindre sårbar, se diskusjon nedenfor.

Hovedargumentet for en kontantstrømregel er at det kan gi mer stabilitet i retningslinjen for bruk av fondsmidler. Teori og erfaringer viser at kontantstrømmen til fondet, i form av utbytte, renteinntekter, husleie, mv, er mer stabil over tid enn fondsverdien. En kontantstrømregel vil kunne gi mindre variasjon fra år til år, og mindre risiko for at en høy fondsverdi som ikke gjenspeiler høyere inntjening til selskapene, leder til et fondsuttak som er for høyt til å være opprettholdbart. Det vil i større grad oppfylle målene om stabilitet i pengebruken fra år til år og hensynet til fremtidige generasjoner, uten at investeringsstrategien må endres på en måte som reduserer forventet avkastning.

Jeg vil nå begrunne dette nærmere.

I tråd med standard finansteori kan Oljefondets markedsverdi betraktes som neddiskontert verdi av forventet fremtidig kontantstrøm til fondet. Fondsverdien kan dermed variere dersom det skjer endringer i forventet fremtidig kontantstrøm og ved endringer i verdsettingen av fremtidig kontantstrøm, dvs. den diskonteringsrente som gjelder i markedet. Diskonteringsrenten fanger opp effekten av alle andre faktorer som påvirker prisen på verdipapirer, som den makroøkonomiske situasjonen, sentralbankatferd, likviditets- og markedsforhold, forventninger og «stemningsbølger», se f.eks. Cochrane (2011).

Dersom det skjer langvarige endringer i forventet kontantstrøm, for eksempel ved endret lønnsomhet for aksjeselskapene, må uttaket justeres slik at bruken av fondsmidler fordeles jevnt over tid. Men hvis fondsverdien endres på grunn av endring i diskonteringsrenten, uten at forventet fremtidige kontantstrøm endres, blir det annerledes. Retningslinjen i handlingsregelen om å legge til rette for at realverdien av oljefondet opprettholdes for å gi en rimelig fordeling av forbruk over tid, tilsier at endringer i fondsverdien som skyldes endring i diskonteringsrenten ikke skal påvirke uttaket av fondsmidler (se nærmere diskusjon nedenfor).

For å illustrere poenget, la oss se på et stilisert eksempel der fondet består av en evigvarende leiegård som gir en inntekt (overskudd) på 3 mill kroner i året, i faste priser. Dersom inntektene verdsettes (diskonteres) til 3 prosent realrente blir markedsverdien av leiegården 100 mill kroner. En kontantstrømregel vil tilsi at man kan bruke 3 mill i året, og det samme beløp vil man få hvis bruken er lik forventet realavkastning på 3 prosent av 100 mill. I dette tilfelle vil begge typer regler dermed gi både stabilitet i bruken fra år til år og en rimelig fordeling over tid.

Hvis årlig inntekt på varig basis faller til 2 mill kroner, vil markedsverdien falle til 67 mill kroner ved uendret diskonteringsrente. Både en kontantstrømregel og en regel om bruk av forventet realavkastning vil tilsi at bruken reduseres til 2 mill i året. Ved en endring i årlige inntekter vil en kontantstrømregel dermed ha de samme implikasjoner som en regel om bruk av forventet realavkastning. Uttaket må reduseres av hensyn til en rimelig og jevn fordeling mellom nålevende og fremtidige generasjoner. Det blir dermed en avveining mellom stabilitet på kort og lang sikt, uavhengig av type regel.

Ved endringer i diskonteringsrenten blir det annerledes. Hvis diskonteringsrenten faller til 2 prosent realrente, for uendret årlig inntekt, vil markedsverdien stige til 150 mill kroner. Ved en kontantstrømregel vil man fortsette å bruke den årlige inntekten på 3 mill, og endringen i markedsverdi har ingen betydning for dette. Men dersom man bruker 3 prosent av markedsverdien, tilsvarende 4,5 mill kroner i året, vil det være høyere enn den årlige inntekten på 3 mill. Det vil innebære at fondet tappes. Hvis diskonteringsrenten isteden stiger til 4 prosent, vil markedsverdien falle til 75 mill kroner, og bruk av 2 prosent vil gi et uttak på 2,5 mill kroner, dvs. lavere enn inntekten på 3 mill. I så fall vil fondet stige over tid.

Vi ser at ved variasjon i markedsverdien som skyldes endringer i diskonteringsrenten kan man fortsette å ta ut den årlige kontantstrømmen, uten å ta hensyn til endringen i markedsverdi. Men hvis uttaket baseres på et konstant anslag på realavkastningen av fondet, vil variasjon i markedsverdien som skyldes endringer i diskonteringsrenten gi endring i uttaket på kort sikt, samtidig som det bidrar til økt ustabilitet i fondsverdien på lengre sikt. En økning i markedsverdien som skyldes redusert diskonteringsrente, vil innebære at uttaket stiger til et nivå som er for høyt til å kunne opprettholdes på lengre sikt, og det vil bidra til at fondet tømmes.

Merk at dersom anslaget for forventet realavkastning var blitt oppdatert i tråd med den diskonteringsrente som markedsverdien baseres på, ville uttak basert på kontantstrøm eller forventet avkastning gi samme resultat. I eksemplet over gir 2 prosent av en markedsverdi på 150 mill kroner et uttak på 3 mill kroner. Når endringer i diskonteringsrenten gir endringer i uttaket, skyldes det at man bruker et ubetinget anslag på forventet realavkastning, som holdes fast over tid. Jevnlig oppdatering av anslaget for forventet avkastning ville imidlertid være krevende og gi rom for politisk manipulering. Mork-utvalget, boks 7.2, gir en rekke argumenter for bruk av et ubetinget anslag for forventet realavkastning. Hittil har man holdt det ubetingede anslaget konstant over tid, med unntak av reduksjonen fra 4 prosent til 3 prosent i 2017.

Eksemplet illustrerer at ved variasjon i markedsverdien som skyldes endringer i diskonteringsrenten, vil en kontantstrømregel gi stabilitet både på kort og lang sikt, slik at det ikke er noen motsetning mellom disse to målene. En regel der bruken er bestemt av et fast anslag for forventet realavkastning vil derimot gi ustabilitet både på kort og lang sikt.

Enkelte kommentatorer har reagert på utvalgets fremstilling av kontantstrømregelen, og hevdet at man ikke kan trylle bort finansiell risiko. Eksemplet over viser at ved variasjon i markedsverdien som skyldes endringer i diskonteringsrenten, vil uttak basert på et fast anslag på forventet avkastning gi variasjon, dvs. risiko, i uttaket som kan unngås ved en kontantstrømregel.4 Dette er relevant for valg av regel dersom diskonteringsrenten er årsak til en betydelig del av variasjonen i aksjekursene, og det er tema for neste avsnitt.

Hvilke faktorer driver aksjekursene?

Det er ulike syn i faglitteraturen om hvilke faktorer som er viktigst for endringer i aksjekursene.5 Cochrane (2011) argumenterer for at endringer i markedsverdien på aksjer i stor grad er drevet av endringer i avkastningskrav, dvs. diskonteringsrenten, mens Chen mfl. (2013) finner at endringer i forventede kontantstrømmer er den viktigste faktoren. Nyere studier finner at både endringer i forventende kontantstrømmer og diskonteringsrenten er viktig (NBIM, 2021; Knox og Vissing-Jorgensen, 2022; Goncales, 2021)6. Monache mfl. (2021) viser at det har vært en langsiktig stigende trend i forholdet mellom aksjekurser og utbytte, og at denne endringen i all hovedsak skyldes en reduksjon i den naturlige (nøytrale) langsiktige realrenten. Dette er konsistent med at endring i diskonteringsrenten har vært en viktig driver for aksjekursene i perioden.

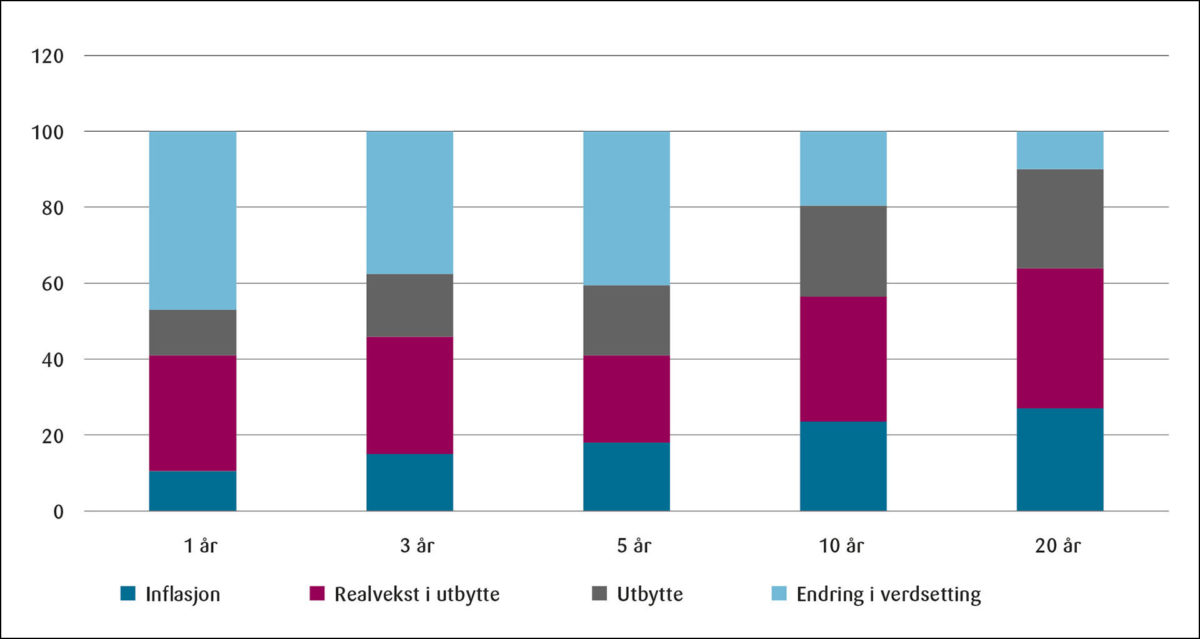

Figur 2 viser en dekomponering av avkastningen på aksjer over ulike tidsintervall for perioden 1994–2019. Vi ser at betydningen av de ulike faktorer er sterkt avhengig av hvilken tidshorisont vi ser på. Endring i verdsetting, som i hovedsak fanger opp endringer i diskonteringsrenten, er den største enkeltkomponenten for tidshorisonter fra 1 til 5 år, mens utbytter og vekst i utbyttene (summen av inflasjon og realvekst i utbyttene) utgjør det aller meste av avkastningen på 20 års sikt. Den store betydningen av endring i verdsetting for avkastning for 5 år avspeiler at det er store endringer i markedsverdien på aksjer over en femårsperiode som ikke kan knyttes til nivå eller vekst i utbytter, og som trolig i stor grad skyldes endring i diskonteringsrenten. Store endringer i markedsverdien over en femårsperiode vil gi store utslag i bruken av fondsmidler dersom bruken knyttes til forventet avkastning av markedsverdien. Slike store utslag vil kunne være en kraftig belastning for finanspolitikken hvis de må reverseres. Den langsiktige avkastningen over 20 år har derimot historisk blitt fanget opp ved utviklingen i utbyttene.

Total avkastning (R) fra periode 0 til 1 kan skrives som

Der Pt er aksjeprisen i (slutten av) periode t, Dt er utbytte i (slutten av) periode t, G er realvekstraten i utbytte og π er inflasjon. Videre er da . Ligningen viser at total aksjeavkastning kan brytes ned i utbytteavkastning ( ), realvekst i utbytte ( , inflasjon ( ) og en verdsettelseskomponent ( ). Verdsettelseskomponenten fanger opp den delen av avkastningen som ikke kan forklares av de øvrige komponentene.

Kilde: Rådgivende utvalg for finanspolitiske analyser (2022b), basert på Meld. St. 24 (2020–2021) Statens pensjonsfond 2021.

Diskonteringsrente og optimal bruk av fondsmidler

Drøftingen over bygger på den politiske målsettingen om at petroleumsinntektene skal komme både nåværende og fremtidige generasjoner til gode. Utvalget la dette til grunn for sin uttalelse. I handlingsregelen er målsettingen konkretisert ved at bruken skal følge forventet realavkastning, som innebærer at forventet realverdi av bruken er konstant over tid, når man ser bort i fra innskudd til fondet pga løpende petroleumsinntekter. Som illustrert i leiegård-eksemplet, kan endringer i fondsverdien som skyldes endringer i diskonteringsrenten gi unødvendige endringer i bruken av fondsmidler. Slike unødvendige endringer vil være uønsket ut ifra en målsetting om at bruken skal være konstant i realverdi over tid.

Selv om avveiningen mellom nålevende og fremtidige generasjoner først og fremst er en politisk vurdering, ville det også være nyttig å analysere hvilken bruk av fondsmidler som vil være optimal under ulike forutsetninger om preferanser og andre forhold (se f.eks. Aase og Bjerksund, 2021; Lindset og Mork, 2022). Siden diskonteringsrenten påvirker avkastningen på sparing, og dermed prisen på forbruk i dag versus forbruk i fremtiden, kan diskonteringsrenten også påvirke hva som er optimal fordeling av forbruk over tid. En reduksjon i renten vil ha en substitusjonseffekt som tilsier økt konsum, mens for en aktør med formue vil lavere rente gi en negativ inntektseffekt som tilsier lavere konsum. Totaleffekten avhenger av hvilken effekt som dominerer, som igjen avhenger av aktørens preferanser. Fagereng mfl. (2022) studerer sammenhengen mellom sparing og formue og viser at for en aktør med uendelig horisont og homotetiske preferanser, vil en økning i formuen som skyldes høyere kontantstrøm gi en konsumøkning som er større jo større formuen er. Hvis derimot markedsprisen på formue øker for uendret kontantstrøm, dvs. ved redusert diskonteringsrente, vil optimalt konsum være uavhengig formuen. En slik atferd er ikke konsistent med en regel der bruken av fondsmidler er en fast andel av markedsverdien av formuen, slik den er med den nåværende handlingsregelen. Derimot vil det være konsistent med en kontantstrømregel, dersom substitusjons- og inntektseffekten oppveier hverandre.

I en bredere analyse av optimal bruk er det også relevant å ta hensyn til demografiske forhold i Norge, produktivitets- og inntektsvekst og andre faktorer som påvirker langsiktige statsfinanser. Generelt er det gode argumenter for at investeringsstrategi og uttaksregel ses i sammenheng med de forpliktelser som staten har. Det kan argumenteres for å spare mer av fondet for å dempe skatteøkningene knyttet til økende utgifter til helse og omsorg, men også at fremtidige generasjoner trolig blir rikere enn oss, som tilsier mindre sparing. Omlegging til en grønn økonomi kan tilsi store investeringsbehov som også er relevante for sparebeslutningene. Etiske problemstillinger ved avveininger mellom nålevende og fremtidige generasjoner vil være viktig. Dette er omfattende og kompliserte sammenhenger, som det ville vært nyttig å analysere. En slik analyse kan tilsi at vi bør spare mer eller mindre enn det som den nåværende handlingsregelen innebærer, og være relevant uavhengig om uttaket knyttes til forventet realavkastning eller kontantstrømmer.

Markedets diskonteringsrente er bestemt globalt, i en markedslikevekt med aktører som står i en helt annen situasjon enn den norske stat gjør. Som nevnt over fanger diskonteringsrenten opp effekten av alle faktorer som påvirker prisen på verdipapirer, som den makroøkonomiske situasjonen, sentralbankatferd, likviditets- og markedsforhold, forventninger og «stemningsbølger». For eksempel pekte Den europeiske sentralbanken ECB i fjor høst på at sentralbankenes kvantitative lettelser for å motvirke koronakrisen kan medføre overdreven risikotaking og overvurdering av verdien av finansobjekter (Schnabel, 2021). Gaibaix og Koijen (2022) viser at aksjekursen blir kraftig påvirket av endringer i etterspørselen etter aksjer, og effekten er langt kraftigere enn det som kan forklares av standardmodeller for prising av finansielle aktiva. Det er derfor grunn til å anta at diskonteringsrenten i stor grad vil variere av årsaker som har liten sammenheng med sparebeslutninger i Norge.

På den annen side vil noen av de faktorer som bestemmer verdipapirpriser og tilhørende diskonteringsrente også ha betydning for sparebeslutninger i Norge. For eksempel kan demografiske endringer som i stor grad er felles i alle rike land, føre til lavere diskonteringsrente som tilsier økt sparing både globalt og i Norge. Dette er imidlertid den motsatte effekten av det vi får dersom bruken av fondsmidler i Norge er basert på en konstant andel av markedsverdien av Oljefondet, siden det vil innebære at pengebruken øker ved lavere diskonteringsrente som gir økt markedsverdi.

Andre måter å redusere sårbarheten for finanspolitikken

Sårbarheten ved variasjon og mulige kraftige fall i fondsverdien kan håndteres på ulike måter. Over tid har mange ulike alternativer vært framme i offentlig debatt, offentlige utredninger som Thøgersen-utvalget (NOU 2015: 9) og Mork-utvalget (NOU 2016: 20), og andre faglige analyser.

Den metode som er blitt brukt så langt er å glatte uttaket ved betydelige endringer i fondsverdien. Hittil har dette vært basert på skjønnsmessige vurderinger, men man kan ha mer spesifiserte glattingsregler (se f.eks. drøfting i Mork-utvalget). Henriksen (2021) trekker frem en MIT- eller Tobin-regel, der uttaket er et veiet gjennomsnitt av fjorårets uttak og det langsiktige uttaksnivået (dvs. 3-prosentbanen med nåværende regel). Glatting av uttaket kan imidlertid øke usikkerheten i fondsverdien på lengre sikt.

En annen metode er å bruke et bufferfond eller sikkerhetsmargin, slik at lavere pengebruk gir mulighet til å bygge opp reserver. I Nasjonalbudsjettet 2022 argumenteres det for at fondsverdien bør risikojusteres, slik at uttaket bygger på en lavere fondsverdi. En sikkerhetsmargin i anslaget på forventet avkastning, slik at uttaket blir lavere enn det man tror er forventet avkastning, er drøftet blant annet i Mork-utvalget og foreslått av undertegnede (Holden, 2015, 2016). Aase og Bjerksund (2021) og Lindset og Mork (2022) studerer optimalt uttak fra et oljefond under ulike forutsetninger, og begge viser at det er optimalt å ta ut klart mindre enn forventet realavkastning. En variant er å stoppe økningen i oljepengebruken, som argumentert for blant annet av Bjørnland (2021).

En tredje metode er å endre investeringsstrategien for fondet, ved å redusere aksjeandelen (se f.eks. Mork mfl., 2022).

Disse metodene vil redusere sårbarheten for finanspolitikken sammenlignet med en streng tolkning av handlingsregelen. Men en regel der uttaket bygger på forventet realavkastning av fondsverdien vil uansett være sårbar ved store endringer i fondsverdien. Simuleringsstudiene vist til over tilsier at bufferfondet og sikkerhetsmarginen må være store for å kunne redusere sårbarheten tilstrekkelig. I så fall vil retningslinjer og praktisering av disse elementene bli viktige for finanspolitikken, og det finanspolitiske rammeverket blir mer komplisert.

En kontantstrømregel vil innebære at fondsuttaket knyttes til en mer stabil variabel, noe som vil redusere sårbarheten. Selv om det trolig fortsatt kan være behov for glatting for å redusere variasjonen fra år til år, og trolig også en sikkerhetsmargin, vil dette behovet være mindre med et mer stabilt utgangspunkt.

Foreløpige tanker om en justert regel basert på et bærekraftig nivå på kontantstrømmer

Formålet med en retningslinje for bruken av fondsmidler er å få en stabil og bærekraftig rettesnor som innebærer en rimelig fordeling mellom nålevende og fremtidige generasjoner. Rettesnoren må fange opp endringer som innebærer at det blir mer eller mindre fondsmidler tilgjengelig fremover. Samtidig bør den i minst mulig grad variere av andre årsaker, og den bør være mest mulig robust for «manipulering» av finanspolitiske myndigheter. I dette avsnittet vil jeg presentere noen foreløpige tanker for å vise hvordan en kontantstrømregel kan være (se også drøfting i bakgrunnstekst 4 til det rådgivende utvalgets uttalelse i Rådgivende utvalg, 2022b). Dersom man skal justere handlingsregelen slik at den blir en mer stabil og bærekraftig rettesnor, som ved en kontantstrømregel, må det bygge på en grundig utredning, og resultatet av en slik utredning kan åpenbart bli noe annet enn det som presenteres her.

Som nevnt over bør beregning av et bærekraftig nivå for kontantstrømmen ikke baseres kun på bokførte inntekter. For obligasjoner må det tas hensyn til at realverdien faller på grunn av inflasjon, slik at nominelle renteinntekter overvurderer kontantstrømmen. For aksjer må man ta hensyn til at avkastningen kan komme på andre måter enn ved utbytte, som tilbakekjøp og kursstigning, og at kontantstrømmene vil vokse over tid, blant annet som følge av tilbakeholdt overskudd og økonomisk vekst. Som påpekt i Statens pensjonsfond 2021, side 153, kan størrelsen på overskuddene ses på som et øvre tak for anslaget for fondsinntektene, mens utbyttene representerer et gulv, siden de fleste selskaper lar deler av overskuddet gå til økt egenkapitalbeholdning. Her vil det være avveininger om hvilke elementer som bør inkluderes i beregning av kontantstrømmen, men den praktiske betydningen av dette kan bli mindre ved at man også tar hensyn til fremtidig vekst i de elementer som tas med.

Forventninger om fremtidig vekst i kontantstrømmen vil være viktig for beregning for hva som kan være et bærekraftig nivå på uttaket. Hvis uttaket settes lik årlig kontantstrøm, vil uttaket vokse over tid når kontantstrømmen vokser. Derfor kan man hvert år ta ut noe mer enn årlig kontantstrøm, og likevel kunne opprettholde uttaket fremover. Vedlegg 1 gir et stilisert eksempel der det bærekraftige uttaket av et aksjefond, U, kan skrives som summen av to komponenter, årlig kontantstrøm, K, og en vekstfaktor som er lik vekstraten i kontantstrømmen, g, multiplisert med markedsverdien av aksjefondet, W.

U = K + gW

Intuisjonen bak vekstfaktoren er knyttet til at utbytte per aksje øker hvert år. Hvis for eksempel utbytte per aksje øker på grunn av økonomisk vekst og tilbakeholdt overskudd med 1 prosent per år, kan man hvert år selge 1 prosent av aksjene og likevel få like høyt aksjeutbytte neste år. Inntektene fra å selge 1 prosent av aksjene vil dermed inkluderes i det bærekraftige nivået på kontantstrømmen.7

Et hovedelement i en kontantstrømregel er hvordan man skal lage et anslag på et bærekraftig nivå for fremtidig kontantstrøm til fondet. Et utgangspunkt kan være en empirisk modell som gir et anslag for det bærekraftige nivået basert på observerbare variabler. Slike variabler kan være historiske data og variabler som gir informasjon fremover, som markedspriser, inklusiv fremtidskontrakter for utbytte, publiserte forventninger og prognoser fra internasjonale organisasjoner som OECD og IMF. I tråd argumentasjonen over kan det modellberegnede anslaget bestå av følgende elementer

- Et glattet nivå på kontantbetalinger til fondet, inklusiv selskaps tilbakekjøp av aksjer. Det glattede nivå bør baseres på både historiske data og fremtidskontrakter for utbytte og annen informasjon.8

- En vekstfaktor, vekstrate multiplisert med en glattet markedsverdi, beregnet separat for ulike typer kontantbetalinger. Ved endringer er det aktuelt med en gradvis justering.

Siden anslaget på bærekraftig kontantstrøm i noen grad avhenger av markedspriser, gjennom fremtidskontrakter for utbytte og vekstfaktoren, vil det også avhenge av diskonteringsrenten i markedet, og dermed bli påvirket når diskonteringsrenten endres. Her vil det være en avveining ved utforming av regelen, ved at markedspriser gir nyttig informasjon om forventet fremtidig kontantstrøm, men kan samtidig også gi uønsket ekstra variasjon ved endringer i diskonteringsrenten. Betydningen av diskonteringsrenten vil imidlertid være mindre enn ved den nåværende 3-prosentregelen.

Utarbeidelse av modellen vil være en faglig oppgave som gjøres ved en eventuell justering av handlingsregelen. Oppdatering og revisjon av modellen bør deretter gjøres i en transparent prosess, uavhengig av budsjettarbeidet. Dersom skjønnsmessige grunner tilsier et avvik fra det modellberegnede anslaget, bør dette begrunnes eksplisitt. Dersom finanspolitiske myndigheter ønsker å bruke mer eller mindre enn det anslaget som gis fra den empiriske modellen, er det viktig at dette skjer åpent og med begrunnelser, og ikke ved justeringer av den empiriske modellen.

Sammenhengen mellom rettesnoren for bruk av fondsmidler og den faktiske bruken av fondsmidler kan i stor grad være som nå. Den nåværende 3-prosentregelen er fullstendig fremoverskuende, ved at rettesnoren avhenger av markedsverdien på fondet, og ikke av andre forhold som konjunktursituasjonen eller historisk uttak fra fondet. Konjunktursituasjonen og andre forhold tas hensyn til ved skjønnsmessige vurderinger når det faktiske uttaket besluttes. Ved betydelige endringer i fondsverdien vil uttaket endres gradvis.

Trolig er det også hensiktsmessig at en kontantstrømregel bygger på et fremoverskuende anslag for bærekraftig kontantstrøm. Beregningen av anslaget vil naturligvis avhenge av historiske data, men likevel søke å gi et godt anslag på fremtidig bærekraftig kontantstrøm. Her vil det også være avveininger, siden stabilitet i anslaget isolert sett er ønskelig. Konjunktursituasjonen og andre forhold tas hensyn til ved skjønnsmessige vurderinger, og ved betydelige endringer i rettesnoren vil uttaket endres gradvis, slik det har vært med den eksisterende regelen.

For et gitt anslag på bærekraftig kontantstrøm målt i utenlandsk valuta, vil endringer i kronekursen slå fullt ut i uttaket målt i kroner. Prinsipielt er dette tilsvarende effekt som vi har med den nåværende retningslinjen der uttaket er basert på forventet realavkastning anslått til 3 prosent av fondsverdien. Det vil være naturlig å forsøke å glatte slike endringer. Men fordi det gjerne er en tendens til at kronekursen svekkes i nedgangsperioder der aksjemarkedet faller, slik at svakere krone demper nedgangen i aksjeverdien, kan endringer i kronekursen i noen tilfeller bidra til å stabilisere uttaket. Trolig vil det også være en dempende effekt dersom uttaket baseres på kontantstrømmer, siden de også vanligvis faller i nedgangstider. Men siden kontantstrømmer er mer stabile enn markedsverdier, kan den dempende effekten være mindre ved en kontantstrømregel.

Ved beregning av et bærekraftig nivå på kontantstrømmen kan et mulig utgangspunkt være at nivået bør tilsvare forventet realavkastning av fondet, dersom man bruker et oppdatert anslag på forventet realavkastning. Hensikten med en mulig omlegging er å få en mer stabil retningslinje for finanspolitikken, ikke å endre nivå. Dersom en faglig og politisk vurdering skulle tilsi at vi bruker for mye nå, bør det strammes inn uavhengig av om uttaket fra fondet baseres på forventet realavkastning eller et bærekraftig nivå for kontantstrømmen.

Insentiver og investeringsstrategi

Et mulig problem som er blitt nevnt i debatten om en kontantstrømregel, og som også ble nevnt av Thøgersen-utvalget, er at det kan gi insentiver til å plassere i aktiva som gir høyere kontantstrøm, for dermed å kunne ta ut mer fra fondet. Det er nyttig å skjelne mellom forvalter (Norges Bank) og oppdragsgiver (Finansdepartementet og politiske myndigheter). Det er ikke klart hvorfor Norges Bank, som forvalter fondet, skulle ha insentiver til en slik tilpasning, så lenge de måles på sin avkastning. I tillegg kommer at mandatet for forvaltningen av Oljefondet, som er fastsatt av Finansdepartementet, gir en begrenset ramme for avvik fra referanseindeksen for fondet, og det legger sterke føringer for investeringsstrategien.

Insentiver for oppdragsgiver kan være en større utfordring. Politiske myndigheter vil kunne ha sterke insentiver til å gjøre endringer som gjør det lettere å bruke mer penger på kort sikt. Derfor er det viktig at håndteringen av handlingsregelen, enten den knyttes til forventet realavkastning eller bærekraftig kontantstrøm, begrenser politiske myndigheters muligheter til å manipulere retningslinjen på kort sikt. Samtidig må man huske på at regjeringen og stortingsflertallet står fritt til å bruke mer penger enn handlingsregelen tilsier. Hensikten med handlingsregelen er å ha en retningslinje for pengebruken, som den valgte finanspolitikken vurderes mot. Man må sørge for en god prosess for hvordan et anslag for et bærekraftig nivå på kontantstrømmen blir fastlagt, slik at det blir vanskelig for politiske myndigheter å manipulere dette på kort sikt.

Når det gjelder en eventuell vridning i retning av aktiva som gir høyt utbytte, er det relevant at beregningen av en bærekraftig kontantstrøm også inkluderer forventet vekst i utbyttene. Såkalt utbytteaksjer har gjerne lavere forventet vekst enn vekstaksjer, slik at en overvekting av utbytteaksjer vil innebære at forventet vekst i utbyttene trolig bør være lavere. Dermed er det uklart om en eventuell overvekting i utbytteaksjer vil gi et høyere anslag på bærekraftig kontantstrøm.

I utgangspunktet kan en kontantstrømregel innføres uten at investeringsstrategien endres. Formålet med en kontantstrømregel er å redusere sårbarheten knyttet til endringer i markedets diskonteringsrente, og dette formålet innebærer ikke i seg selv noe behov for å endre investeringsstrategien. Men siden nåværende investeringsstrategi er valgt med tanke på at uttaket følger forventet realavkastning av fondsverdien, vil det være naturlig å vurdere om en annen strategi kan være bedre med en kontantstrømregel.

En viktig forskjell gjelder betydningen av stabilitet i markedsverdien. Med en uttaksregel som bygger på forventet avkastning av fondet, der anslaget for forventet avkastning ligger fast over tid, er stabilitet i uttaket avhengig av stabilitet i markedsverdien. Det kan innebære at investeringsstrategien må legge mer vekt på stabilitet i markedsverdien enn det som ellers ville være naturlig for en langsiktig investor som Oljefondet. Med en kontantstrømregel er stabilitet i markedsverdien isolert sett av mindre betydning for finanspolitikken, siden uttaket baseres på kontantstrømmer og ikke markedsverdi. Med en kontantstrømregel kan man dermed tåle et større fall i markedsverdien, såfremt det bærekraftige nivået på kontantstrømmen ikke faller like mye, fordi det gir mindre belastning for finanspolitikken.

Siden obligasjoner har mer stabil verdi og lavere forventet avkastning enn aksjer, taler dette for at aksjeandelen kan være høyere med en kontantstrømregel enn hvis uttaket er basert på forventet avkastning. Det vil i så fall gjøre det mulig å oppnå høyere forventet avkastning med en kontantstrømregel enn med uttak basert på forventet avkastning, uten at det behøver å lede til større variasjon i det årlige uttaket.9

Derimot er det mer tvilsomt om en kontantstrømregel gir argumenter for økt vekt på verdipapirer med høy kontantstrøm. Som argumentert over må man også ta hensyn til forventet fremtidig vekst i kontantstrømmen, og den vil trolig være høyere for verdipapirer som nå gir lavere utbytte i forhold til markedsverdien. Utgangspunktet bør være markedsporteføljen, og det bør være sterke argumenter for å avvike fra denne.

Avslutning

Handlingsregelen har sørget for oppsparing av et stort oljefond, som vil bidra til å trygge offentlig velferd fremover. Men den økende betydning som Oljefondet har for finansiering av statsbudsjettet innebærer også økende sårbarhet. Vi er på vei inn i en ny fase. Vi må regne med at det vil komme store endringer i fondsverdien som vil føre til store avvik mellom 3-prosentbanen i handlingsregelen og det faktiske uttaket fra fondet. Ved slike store avvik vil den konkrete finanspolitikken i stor grad avhenge av hvordan avviket håndteres. Det kan svekke betydningen av 3-prosentbanen som rettesnor for finanspolitikken, og gjøre det vanskeligere å begrense offentlig pengebruk i perioder med sterk vekst i fondsverdien. Sterk vekst i fondsverdien kan også gi større fallhøyde og større risiko for en kraftig nedgang, og en påfølgende hard belastning for finanspolitikken. En justert handlingsregel som er mindre sårbar for et kraftig fall i fondsverdien vil være mer tilpasset den nye fasen.

En justering av handlingsregelen der uttaket baseres på et anslag på fremtidige kontantstrømmer vil ha gunstige egenskaper ved å gi mindre svingninger fra år til år, og være mindre påvirket av endringer i markedsverdier som skyldes endring i markedets diskonteringsrente. Samtidig vil en slik regel fange opp endringer i fremtidige inntektsstrømmer der hensynet til fremtidige generasjon tilsier at uttaket endres. Men før man eventuelt kan gjøre en slik justering av handlingsregelen, må det vurderes hvordan man skal utarbeide et rimelig anslag på forventet fremtidig kontantstrøm, og hvordan en slik regel vil fungere som retningslinje for finanspolitikken. Det må også gjennomføres en grundig faglig sammenligning av fordeler og ulemper med en slik regel i forhold til den nåværende regelen og andre mulige alternativer. Den faglige vurderingen bør være gjenstand for offentlig debatt før den politiske beslutningen fattes.

Referanser

Axelsen, G. (2021). Sitert i: Én viktig regel styrer hvor mye oljepenger som kan brukes. Men er regelen utdatert? E24, 28. august. https://e24.no/norsk-oekonomi/i/lVM6Ee/en-viktig-regel-styrer-hvor-mye-oljepenger-som-kan-brukes-men-er-regelen-utdatert

Bjørnland, H. C. (2021). På tide med nye regler for oljepengebruken. Dagens Næringsliv, 27. mai.

Chen, L., D. Zhi og X. Zhao (2013). What Drives Stock Price Movements? The Review of Financial Studies 26 (4), 841–876.

Cieslak, A. og H. Pang (2021). Common shocks in stocks and bonds. Journal of Financial Economics 142 (2), 880–904.

Cochrane, J. H. (2011). Discount rates. Journal of Finance LXVI (4), 1047–1108.

Cochrane, J. H. (2022). Portfolios for Long-Term Investors. Review of Finance 26 (1), 1–42. https://academic.oup.com/rof/advance-article/doi/10.1093/rof/rfab038/6484661?guestAccessKey=373ccdfc-2eb2-447b-b70a-5adca6a395b1

Coiner, M. (1990). The Lognormality of University Endowment in the Far Future and its Implications. Economics of Education Review 4, 379–383.

De La O, R. og S. Myers (2021). Subjective cash flow and discount rate expectations. The Journal of Finance 76 (3), 1339–1387.

Dybvig, P. H. og Z. Qin (2021). How to Squander Your Endowment: Pitfalls and Remedies. http://dx.doi.org/10.2139/ssrn.3939984

Fagereng, A., M. B. Holm, B. Moll og G. Natvik (2021). Saving Behavior Across the Wealth Distribution: The Importance of Capital Gains. Mimeo.

Goncalves, A. S. (2021). What moves equity markets? A term structure decomposition for stock returns. Kenan Institute of Private Enterprise Research Paper 20 (8).

Henriksen, E. (2021). Hva utgjør den største finanspolitiske risikoen framover: tradisjonell fiskal risiko eller finansiell risiko? Foredrag for Finansdepartementet 16. februar.

Holden, S. (2015). Bør handlingsregelen revideres? Dagens Næringsliv, 19. februar.

Holden, S. (2016). På tide å revidere handlingsregelen. Samfunnsøkonomen 130 (5), 21–26.

Ibbotson, R. og P. Straehl (2017). The Long-Run Drivers of Stock Returns: total Payouts and the Real Economy. Financial Analysts Journal 73 (3), 1–21.

Knox, B. og A. Vissing-Jorgensen (2022). A Stock Return Decomposition Using Observables. FEDS Working Paper No. 2022-14.

Lindset, S. og K. A. Mork (2022). Risk taking and fiscal smoothing with sovereign wealth funds in advanced countries. International Journal of Financial Studies 7 (4).

Monache, D. D., I. Petrella og F. Venditti (2021). Price Dividend Ratio and Long-Run Stock Returns: A Score-Driven State Space Model. Journal of Business & Economic Statistics 39 (4), 1054–1065.

Mork, K. A., H. A. Trønnes og V. S. Bjerketvedt (2022). Capital preservation and current spending with Sovereign Wealth Funds and Endowment Funds: A simulation study. International Journal of Financial Studies 10 (3), 67.

NBIM (2021). Fundamental drivers of asset returns. Discussion note 02/2021, Norges Bank Investment Management.

Rådgivende utvalg for finanspolitiske analyser (2022a). Uttalelse om langsiktig bærekraft i statsfinansene 3. februar 2022. https://finanspolitikkutvalget.no/uttalelser/

Rådgivende utvalg for finanspolitiske analyser (2022b). Bakgrunnstekst 4: Sårbarhet ved Oljefondets rolle. https://www.regjeringen.no/contentassets/e431dda76513479fa4b921854d4a5b07/bakgrunnstekst-4-sarbarhet-ved-oljefondets-rolle.pdf

Schnabel, I. (2021). ECB executive Schnabel warns that QE is inflating asset prices. Financial Times, 8. Desember. https://www.ft.com/content/6dd8e765-76e8-44c3-b6a6-d7cc114f3a67?shareType=nongift

Sjølie, Ø. (2019). Slik kan Oljefondet tåle større kursrisiko. Samfunnsøkonomen 133 (2), 8–16.

Meld. St. 24 (2020–2021). Statens pensjonsfond 2021.

Wulfsberg, F. (2022). Fiscal policy rules and the trade-off between sovereign wealth and economic stability. Mimeo.

Aase, K. K. og P. Bjerksund (2021). The optimal spending rate versus the expected real return of a sovereign wealth fund. Discussion Papers 4243/3, Norwegian School of Economics.

Vedlegg 1

Sammenhengen mellom bærekraftig kontantstrøm og vekst i kontantstrømmen

Bærekraftig kontantstrøm er det nivå på kontantstrømmen som kan opprettholdes til evig tid, og som dermed kan tas ut hvert år. Her skal vi illustrere betydningen av vekst i kontantstrømmen i et stilisert eksempel uten usikkerhet, der det antas at årlig kontantstrøm per aksje vokser med en fast rate.

La Zt være antall aksjer ved inngangen til år t. Zt aksjer gir utbytte Xt = kt Zt og utbyttet utbetales ved slutten av året, ved årsskiftet.

Vi antar at inntjeningsevnen per aksje øker med en fast rate g > 0 per år, på grunn av økonomisk vekst og tilbakeholdt overskudd, slik at kt+1 = (1+g) kt.

Eieren av fondet tar et uttak fra fondet, Ut ved slutten av året, finansiert ved utbytte og salg av aksjer. Pris per aksje ved utgangen av år t er Pt.

Antall aksjer etter utbytte er da gitt ved (vi setter inn for Xt).

Zt+1Pt = ZtPt + Xt – Ut = ZtPt + ktZt – Ut.(1)

Ved en bærekraftig kontantstrøm må utbyttet være det samme i år t og t+1, dvs. at Zt+1kt+1 = Ztkt. Vi setter inn for kt+1 = (1+g) kt og får Zt+1(1+g) kt = Ztkt, dvs. at bærekraftig kontantstrøm innebærer at

Zt+1 = Zt/(1+g)(2)

Siden inntjeningsevnen per aksje øker med en rate g, kan antall aksjer reduseres med en rate g og kontantstrømmen kan likevel være konstant.

Vi setter inn betingelsen for bærekraftig kontantstrøm (2) i (1)

Pt Zt /(1+g) = ZtPt + ktZt – Ut(3)

Vi løser (3) for bærekraftig uttak Ut.

(3’) Ut = ktZt + (g/(1+g)) Zt Pt

Vi ser at bærekraftig uttak, dvs. bærekraftig nivå på kontantstrømmen, er lik den årlige kontantstrømmen pluss en andel g/(1+g) av markedsverdien av fondet. Det innebærer at det bærekraftige uttaket i et enkeltår til en viss grad avhenger av den løpende markedsprisen, Pt. Siden andelen aksjer som selges er konstant, vil høy markedspris gi et høyere bærekraftig uttak, fordi man får høyere pris for de aksjer som selges. Dersom man skal ha et fast årlig uttak, må det baseres på et gjennomsnittlig nivå for markedsprisen på aksjer. Siden vekstraten g er et lite tall, bygger ligningen i hovedteksten på en tilnærming g ≈ g/(1+g).

Fotnoter:

- Takk for nyttige kommentarer fra Thomas von Brasch, Martin Holm, Erling Kravik, Magne Mogstad, Knut Anton Mork, Gisle Natvik, Ragnar Torvik, Birger Vikøren, Fredrik Willumsen, Fredrik Wulfsberg og tidsskriftets redaktør Lars-Erik Borge. ↩︎

- Steinar.holden@econ.uio.no; @steinarholden ↩︎

- Utvalgets medlemmer da uttalelsen ble avgitt var Annette Alstadsæter (NMBU), Thomas von Brasch (SSB), Erika Färnstrand Damsgaard (Riksgälden), Amund Holmsen (Finansdepartementet), Nina Larsson Midthjell (Norges Bank), Linda Nøstbakken (Statistisk sentralbyrå), Peter Stephensen (Dream), Øystein Thøgersen (NHH), Ragnar Torvik (NTNU) og undertegnede. Annette Alstadsæter uttalte at det er behov for å vurdere en nivåjustering av dagens handlingsregel, men hun støttet ikke utvalgets forslag om å utrede alternative måter for justering av handlingsregelen og heller ikke de positive vurderingene om uttak basert på kontantstrømmer til fondet. Amund Holmsen var ikke med på arbeidet med uttalelsen. ↩︎

- Cochrane (2021) har et lignende eksempel. Han viser til at en evigvarende realobligasjon, som gir et fast årlig beløp i realverdi, vil være en helt risikofri investering for en langsiktig investor som bruker den årlige betalingen til å finansiere sitt konsum. Markedsverdien på realobligasjonen vil imidlertid variere over tid ved endringer i markedsrenten, slik at obligasjonen kan fremstå som en risikofylt investering. Dersom bruken baseres på et fast anslag på forventet avkastning vil det gi risiko som kan unngås ved å basere bruken på kontantstrømmen. ↩︎

- Rentenivået har naturligvis stor betydning for verdien av obligasjoner, men aksjer er viktigst, siden 70 prosent av fondsverdien er aksjer. ↩︎

- Et unntak er De la O og Myers (2021), som finner at variasjon i forventet kontantstrøm gitt ved survey undersøkelser kan forklare nesten all variasjon i forholdet mellom aksjekurs og dividende. Forfatterne viser imidlertid at forventet kontantstrøm ved survey-undersøkelser er irrasjonelle, ved å være for optimistiske ved høye aksjekurser og for pessimistiske ved lave aksjekurser. ↩︎

- Den samme effekten gjelder i Gordons vekstmodell, der forventet avkastning av verdipapirer beregnes på basis av langsiktige kontantstrømmer. I henhold til Gordons vekstformel er forventet realavkastning av en aksje, E[r], gitt ved (se Statens pensjonsfond, 2021, s. 152) E[r] = Utbytte/markedsverdi + trendvekst i utbytter ↩︎

- Ibbotson og Straehl (2017) viser hvordan netto tilbakekjøp av aksjer kan inkluderes i beregninger for langsiktig avkastning. NBIM (2021) viser blant annet beregninger for forventet vekst i aksjeutbytte basert på fremtidskontrakter. ↩︎

- Om dette bør lede til høyere aksjeandel enn 70 prosent ved en kontantstrømregel, eller lavere aksjeandel dersom man beholder den nåværende regelen, avhenger av preferanser for avkastning versus risiko. ↩︎