Hvordan etablere et velfungerende marked for karbonfangst og lagring i Europa?

Flere anerkjente miljøer har pekt på CCS – Carbon Capture and Storage – som viktig for å nå klimamålene i Parisavtalen. Det tilsier at den samfunnsøkonomiske kostnaden for utbygging av CCS er lavere enn den samfunnsøkonomiske kostnaden for utslipp av drivhusgasser. Likevel er det globale omfanget av CCS nesten mikroskopisk. Formålet med denne artikkelen er å drøfte fire forhold som kan forklare avviket mellom markedsutfallet for CCS (uten noen form for offentlig innblanding) og det samfunnsøkonomisk optimale. Disse kildene er: i) feil karbonpris/usikker fremtidig karbonpris, ii) stordriftsfordeler, iii) koordineringsutfordringer og iv) markedsmakt pga. begrenset antall aktører. Vi konkluderer at Norges satsing på Langskip bidrar til å løse koordineringsproblemet ved å etablere velfungerende markeder for karbonfangst og lagring i Europa. Samtidig kan Norge høste økonomiske gevinster på lang sikt.

Rolf GolombekSeniorforsker, Frischsenteret

Rolf GolombekSeniorforsker, Frischsenteret Michael HoelProfessor Emeritus Universitetet i Oslo og partner i Vista Analyse • Utgave 1, 2025

Michael HoelProfessor Emeritus Universitetet i Oslo og partner i Vista Analyse • Utgave 1, 2025

Hvordan etablere et velfungerende marked for karbonfangst og lagring i Europa?1

1. INNLEDNING

Flere anerkjente miljøer har pekt på CCS – Carbon Capture and Storage – som viktig for å nå klimamålene i Parisavtalen. Ifølge IPCC (2014) vil de globale kostnadene for å nå 2-graders målet øke med 138 prosent hvis CCS ikke benyttes. IPCC (2022) slår fast at en rekke typer karbonfangst, inkludert direkte fangst av CO2 fra lufta, er nødvendig for å realisere 1,5-graders målet. Likevel er det faktiske omfanget av CCS nesten mikroskopisk sammenliknet med scenarier som gir kostnadseffektive baner for å nå Paris-målene, se IEA (2023), selv om det har vært en viss økning i CCS-anlegg de aller siste årene, se Global CCS Institute (2022). Misforholdet mellom den kostnadseffektive kapasiteten og den faktiske kapasiteten kan skyldes en rekke forhold, bla. at karbonprisen i de alle fleste land var lenge null eller veldig lav, manglende sosial og politisk aksept for CCS, samt at kostnadsanslagene i tidligere modellsimuleringer av elektrisitetsteknologier som benytter CCS, har i ettertid vist seg å være for lave. Modellering av utslippsbaner for drivhusgasser benytter ofte standard numeriske likevektsmodeller (computable general equilibrium models, CGE) som et rammeverk, se for eksempel IEA (2018). Her modelleres CCS etter samme mønster som andre teknologier, dvs. med kostnadsparametere. Modellene har derfor parametere som angir kostnadene for CCS-aktivitetene karbonfangst, transport av fanget CO2 og lagring av CO2. Studiene antar implisitt at det fins velfungerende markeder for disse aktivitetene, og dermed at kostnadene for CCS-aktivitetene avspeiler de samfunnsøkonomiske kostnadene.

Denne sentrale forutsetningen om CCS-kostnadene kan ikke sjekkes mot data fordi det fremdeles ikke fins markeder for CCS. Imidlertid er det viktige kjennetegn ved CCS som tilsier at det fremtidige markedsutfallet kan avvike vesentlig fra det samfunnsøkonomisk optimale. Det skyldes bla. koordineringsproblemet mellom tilbydere og etterspørrere av transport- og lagerjenester: Ingen vil investere i transport og lagring uten at en er rimelig sikker på at noen vil etterspørre disse tjenestene, og ingen vil investere i fangstanlegg for CO2 uten at en er rimelig sikker på at det fins tilbud for transport og lagring av fanget CO2.

Det fins et begrenset antall aktører som kan tilby lagring av CO2 (i egnede geologiske formasjoner eller uttømte petroleumsfelt). Få tilbydere tilsier at disse har markedsmakt, noe som trekker mot avvik mellom markedsutfallet og det samfunnsøkonomisk optimale. Også stordriftsfordeler i transport og lagring av CO2 trekker mot få tilbydere og dermed til ytterligere avvik mellom markedsutfallet og det samfunnsøkonomisk optimale.

Formålet med denne artikkelen er å drøfte kilder til avvik mellom markedsutfallet for CCS (uten noen form for offentlig innblanding) og det samfunnsøkonomisk optimale. Prinsipielt fins det to typer avvik. For det første kan det være samfunnsøkonomisk lønnsomt med CCS-utbygging uten at utbygging finner sted. For det andre kan utbygging finne sted, men den avviker fra det samfunns–økonomisk optimale. Faktisk utbygging kan være både for høy og for lav i forhold til det samfunnsøkonomisk optimale. Det er også mulig at utbyggingen er for lav i deler av CCS-verdikjeden, men for høy i andre deler av verdikjeden.

Vi vil konsentrere oss om fire kilder for avvik mellom markedsutfallet og det samfunnsøkonomisk optimale. Disse er:

- Feil karbonpris/usikker fremtidig karbonpris

- Stordriftsfordeler

- Koordineringsutfordringer

- Markedsmakt pga. begrenset antall aktører.

Hvert av disse punktene vil bli behandlet i avsnittene 3-6. Før vi går i gang med den analytiske drøftingen, gir vi i avsnitt 2 litt kontekst til CCS: hvem er aktørene i denne næringen i Europa?

2. MARKEDSAKTØRENE I EUROPA

2.1. Næringer

CCS består av tre hovedaktiviteter: Fangst av CO2 utført av bedrifter, transport av fanget CO2 til et lager og deponering av den fangede CO2-en i et lager.

I hvilke næringer vil bedrifter investere i fangstanlegg? For rundt 15 år siden var det vanlig å anta at både kull- og gasskraftverk kunne være interessert i å investere i fangstanlegg, se for eksempel Golombek mfl. (2011) for en analyse av hvordan det fremtidige kraftmarkedet i Europa kunne blitt endret som følge av bruk av karbonfangst i elektrisitetssektoren. I dag er det bred enighet om at CCS neppe vil spille en rolle i kraftbransjen. Dette avspeiler bla. at klimavennlige teknologier som vind- og solkraft har blitt konkurransedyktige, og at overgangsperioden mellom en fossilbasert økonomi og et klimanøytralt samfunn neppe blir tilstrekkelig lang til at CCS-investeringer i kraftsektoren er lønnsomme.

Karbonfangst kan imidlertid være aktuelt for næringer der det ikke fins teknologiske alternativer til CCS eller disse alternativene har (prohibitivt) høye kostnader. Dette kan være tilfelle for produksjon av sement, jern- og stål, aluminium, ferrolegeringer og kunstgjødsel. Videre kan CCS være aktuelt for bioenergi: kombinasjonen av forbrenning av bioenergi, karbonfangst og treplanting vil gi energiproduksjon med negative utslipp. Dessuten kan CCS være aktuelt for å transformere naturgass til lavkarbon hydrogen («blått hydrogen»), som kan brukes bla. i kjemisk industri, i raffinerier, som drivstoff for store skip og som lagringsmedium for elektrisitet. CCS kan

også bli kombinert med aktiviteter der fanget CO2 benyttes til produktiv virksomhet, for eksempel til fremstilling av kjemikalier eller brensler; dette betegnes gjerne som CCUS der U representerer utilization/utnyttelse. Endelig kan det i fremtiden bli investeringer i anlegg som fanger karbon direkte fra lufta, se Vista Analyse (2023) For oversikter over teknologisk status og utfordringer rundt CCS, viser vi til IEA (2020), Dziejarski mfl. (2023) og Storrs mfl. (2023).

2.2. Land

Hvilke land vurderer å investere i CO2 lager? Flere land i Europa, bla. Danmark, Nederland og Storbritannia, har vurdert og/eller vurderer utbygging av lageranlegg for CO2, se for eksempel Greensand (2023), Porthos (2023) og SCCS (2021). Nederland har flere ganger vurdert prosjekter som inkluderer lageranlegg, men kansellert disse, delvis pga. stor lokal motstand. For tiden er det to pågående prosjekter i Nederland. Det største, Porthos, sikter mot å frakte fanget CO2 fra et industrikluster ved Rotterdams havn til uttømte gassfelt som skal benyttes til lagring.

I Storbritannia publiserte regjeringen i 2020 en 10-punkts plan for grønn omstilling, se Gov.uk (2020). Her legges det opp til å etablere fire industriklustere innen 2030 som samlet skal fanget opptil 10 millioner tonn CO2 årlig. Denne planen ble fulgt opp med et veikart for å bygge opp en nasjonal CCS-industri, se Gov.uk (2021). Nylig fikk Wintershall Dea lisens for å utvikle et CO2-lager i den sørlige delen av Nordsjøen med en årlig kapasitet på opptil 6 millioner tonn CO2, se Wintershall (2024).

Tradisjonelt har det vært betydelig motstand mot CCS i Tyskland. I 2012 ble imidlertid et kompromissforslag vedtatt som åpnet for CO2-lagre, men delstatene kunne blokkere utbyggingen. De siste fem årene har holdningene til CCS blitt myket opp, for eksempel henviser flere offisielle dokumenter til CCS som en nødvendig teknologi for å realisere netto null utslipp av drivhusgasser. Tidlig i 2024 annonserte den tyske regjeringen at det nasjonale målet for å nå klimanøytralitet innen 2045 betinger aktiv bruk av CCS-teknologier, inkludert CO2-rør til lands og til havs og utbygging av CO2-lagre til havs, se Global CCS Institute (2024).

Hva med Norge? Equinor (tidligere Statoil) begynte med lagring av CO2 allerede i 1996 etter at Norge innførte CO2-avgift for oljeutvinning noen år tidligere: CO2 fra Sleipner-feltet ble lagret i Utsira-formasjonen. I 2007 lanserte daværende statsminister Jens Stoltenberg regjeringens plan om et gasskraftverk med fullskala karbonfangst på Mongstad. Regjeringen vurderte prosjektet som så ambisiøst at det ble omtalt som Norges månelandingsprosjekt. Den «rene» gasskraften skulle erstatte klimafiendtlig kullkraft, samtidig som Norge kunne skuffe inn store inntekter: både miljø og økonomisk velferd skulle være vinnere. Etter syv år og flere milliarder i kostnader, ble prosjektet skrinlagt.

Etter kanseleringen av månelandingsprosjektet, annonserte regjeringen Solberg at den arbeidet med et prosjekt som skulle stimulere utviklingen av CCS-teknologier. I 2020 vedtok Stortinget Langskip-prosjektet. Det besto av to hoveddeler. Den første delen, Northern Lights, var allerede igangsatt og omfattet mottaksterminal for fanget CO2 nordvest for Bergen (i Øygarden), rørtransport av flytende CO2 til et deponi på den norske sokkelen (sør for Troll-feltet), samt lagring ca. 2,5 kilometer under havbunnen ved å sprøyte CO2 inn i sandstein. Over sandsteinen er det et tykt lag med tett skifer som fungerer som et lokk.

Den andre delen av Langskip omfattet karbonfangst på en sementfabrikk i Brevik (eid av Norcem) og på et varmegjenvinningsanlegg på Klemetsrud i Oslo (nå eid av Hafslund Celsio) der restavfall som ikke kan gjenvinnes, brennes for å produsere varme. Fanget CO2 skal transporteres med skip til mottaksterminalen i Øygarden. Mens Norcems sementfabrikk har fått støtte fra EU og melder at fangstanlegget skal stå klart i løpet av 2024, se Heidelberg Materials (2024), har Hafslund Celsio slitt med å få finansieringen på plass. Etter flere eierskifter, byggestart i 2022 og økte kostnadsestimater, har selskapet satt prosjektet «på vent» mens «potensialet for kostnadsreduksjon» vurderes, se Hafslund Celsio (2024). Langskip omfatter de tre kjerneaktivitetene i CCS: fangst, transport og lagring. I fase I av prosjektet skal den årlige kapasiteten til mottaksterminalen og til injeksjon i CO2-lageret være 1,5 millioner tonn CO2; dette tilsvarer 3,2 prosent av Norges samlede utslipp av drivhusgasser i 2023 (46,6 millioner tonn CO2, se SSB (2024)). I fase II av prosjektet skal de årlige kapasitetene økes fra 1,5 millioner tonn CO2 til 5,0 millioner tonn CO2. En viktig forskjell mellom fase I og II er at staten betaler store deler av kostnadene i fase I, men skal ikke bidra finansielt i fase II. Staten skal heller ikke bidra finansielt hvis det etableres flere CO2-lagre på den norske sokkelen: tanken er at fase I i Langskip vil sikre en verdikjede for CCS som fremtidig aktivitet kan bygge videre på uten at det er nødvendig med statlig finansiering. Det skal bli privatøkonomisk lønnsomt å investere i CCS. Statens engasjement i Langskip kan ses på som en løsning av koordineringsproblemet, som ble nevnt i innledningen.

Northern Lights, som eies av Equinor, Shell og TotalEnergies, skal være i drift i løpet av 2024, se Equinor (2024a). Det foreligger også planer for flere andre CO2-lagere på norsk kontinentalsokkel. I 2022 fikk Equinor lisens til å utvikle et CO2-lager ved feltet Smeaheia i Nordsjøen og et CO2-lager i Barentshavet (Polaris), se Equionor (2024b). To år senere fikk samme selskap lisens for to nye lagre (Albondigas og Kinno), se Equionor (2024b). Equinor ønsker å bruke rørledninger eller skip til å frakte fanget CO2 til lagringsanlegg på den norske kontinentalsokkelen. Selskapet sikter mot å bygge en rørledning, CO2 Highway Europe, som årlig frakter 25 til 35 millioner tonn CO2 fra Belgia og Frankrike til den norske sokkelen. Visjonen er å lagre mellom 30 og 50 millioner tonn CO2 årlig innen 2035, se Equinor (2024b).

Det følger fra drøftingen over at både bedriftene som kan investere i karbonfangstanlegg, og potensielle CO2-lagere er spredt utover Europa. Derfor bør CCS forstås i en europeisk kontekst. For at hele kapasiteten til Northern Lights skal bli utnyttet, må utenlandske bedrifter ønske å deponere sin fangede CO2 i dette lageret. Hvis Northern Lights får konkurrenter, vil disse primært være lokalisert utenfor Norge. På sikt er derfor Europa som geografisk enhet, og EU som politisk aktør, de sentrale brikkene i spillet om CCS.

2.3. Kostnader

Rubin mfl. (2015) gir informasjon om investeringskostnader for karbonfangst for kull- og gasskraftverk. Anslagene varierer fra 28 til 61 euro2016/tCO2. Dette er betydelig lavere enn anslagene i Atkins og Oslo Economics (2016; 2018) for ammoniakk, sement og søppelforbrenning (71 til 132 euro2016/tCO2.)

Rubin mfl. (2015) gir også kostnadsestimater for rørtransport av CO2. For 250 km transport på land varierer estimatene fra 3,1 til 8,0 euro2016/tCO2 hvis årskapasiteten er 3 MtCO2. Kostnadene er vesentlig lavere (0,9 til 1,6 euro2016/tCO2) hvis årskapasiteten er 10 ganger større. Sjøtransport er dyrere enn landtransport. Med en årskapasitet på 3 MtCO2 ligger kostnaden mellom 5,2 og 10,8 euro2016/tCO2.

Endelig gir ZEB (2011) lagerkostnader. Disse varierer mht. type og kapasitet, med en gjennomsnittskostnad på rundt 11 euro2016/tCO2.

Anslagene over blir brukt i de numeriske illustrasjonene av teorimodellene i avsnitt 5 og 6. I avsnitt 5, der vi bruker en modell der investeringskostnaden for karbonfangst varierer mellom bedriftene, antar vi at investeringskostnaden varierer mellom 28 og 132 euro2016/tCO2. I avsnitt 6, der vi bruker en modell der alle bedriftene har samme investeringskostnad, antar vi at denne er på 95 euro2016/tCO2. For rørtransport av CO2 tar vi utgangspunkt 8,0 euro2016/tCO2 for en transportstrekning på 250 km. Dette gir 0,032 euro2016/(tCO2km) som vi bruker i avsnitt 5, mens vi i avsnitt 6 legger til grunn omtrent det samme; 0,04 euro2016/(tCO2km). Både i avsnitt 5 og 6 bruker vi en lagerkostnad på 11 euro2016/tCO2, men i avsnitt 6 har denne fått et tillegg på 7 euro2016/tCO2 som reflekterer transmisjonskostnad fra land til lageret offshore.

3. KARBONPRISEN

For at en lønnsomhetsorientert bedrift med CO2-utslipp frivillig skal investere i fangst av CO2, må det være billigere å investere i fangstanlegg, samt betale for transport og lagring av CO2 enn å fortsette å betale for CO2-utslippene. Karbonprisen, som kan være en CO2-avgift eller prisen på CO2-kvoter, er derfor helt avgjørende for om bedriften vil investere i CO2-fangst. Dersom karbonprisen samsvarer med den samfunnsøkonomisk riktige karbonprisen, og det ikke er noen andre markedssvikter, vil derfor markedet gi det samfunnsøkonomisk optimale utfallet.

Lønnsomheten av å investere i karbonfangst er ikke direkte avhengig av dagens karbonpris. Det er utviklingen i karbonprisen fremover som er viktig. Hvis den nåværende regjeringen kunne forplikte seg til en karbonpris langt frem i tid, ville dette ikke være et problem. Imidlertid er ikke en slik forpliktelse praktisk mulig. Det innebærer at

beslutninger knyttet til investeringer i karbonfangst og andre lavkarbonteknologier må baseres på markedsaktørers forventninger om fremtidige karbonpriser.

Hvis dagens politiske beslutningstakere har til hensikt at fremtidens karbonpriser skal avspeile den samfunnsøkonomiske kostnaden ved utslipp, men markedsaktørenes forventer en lavere fremtidig karbonpris enn den fremtidige samfunnsøkonomiske kostnaden, vil insentivene til å investere i karbonfangst i dag være for lave, selv om den nåværende karbonskatten er satt på et passende nivå. Dette tilsier at myndighetene bør bruke ytterligere virkemidler i dag, kanskje investeringssubsidier, for å sikre tilstrekkelige investeringer i karbonfangst.

I tillegg til usikkerhet om fremtidig karbonpris, er det betydelig usikkerhet knyttet til kostnader nå og i fremtiden av å investere i karbonfangst og –lagring, se avsnitt 2.3. Denne usikkerheten er imidlertid ikke uten videre en årsak til markedssvikt: Med velfungerende finansmarkeder vil slik usikkerhet ikke gi avvik mellom samfunnsøkonomisk og bedriftsøkonomisk lønnsomhet. I hvilken grad finansmarkedene i Norge og Europa fungerer i rimelig samsvar med «læreboks-forutsetningene», er et viktig og omfattende tema som vi ikke går inn på her.

av naturlig monopol.

I resten av denne artikkelen skal vi fokusere på andre årsaker til markedssvikt enn feil karbonpris. Vi antar derfor i det følgene at karbonprisen er «riktig».

4. STORDRIFTSFORDELER OG NATURLIG MONOPOL

Med stordriftsfordeler mener vi fallende gjennomsnittskostnader. For de alle fleste typer produksjonsvirksomhet er det fallende gjennomsnittskostnader for små produksjonsvolumer. Det interessante tilfellet er når vi har fallende gjennomsnittskostnader for alle relevante produksjonsvolumer. For lagring av CO2 er det trolig fallende gjennomsnittskostnader knyttet til lagringskapasiteten, i hvert fall opptil et ganske høyt volum av lagret CO2. Det er derfor nyttig å se på konsekvensene av at det er stordriftsfordeler for alle relevante volumer av lagret CO2.

Den enkleste typen produksjonsteknologi med stordriftsfordeler overalt er når vi har en fast (dvs. volumuavhengig) kostnad og i tillegg konstante marginalkostnader. Det er nyttig først å tenke seg at lagring av CO2 er en homogen tjeneste som alle i prinsippet kan produsere. Dersom det i det hele tatt er samfunnsøkonomisk lønnsomt med CO2-lagring, bør imidlertid bare én produsent fremstille tjenesten; i faglitteraturen omtales dette som naturlig monopol. Årsaken til dette er opplagt: med flere produsenter får vi flere ganger den faste kostnaden, i stedet for bare én gang som i tilfellet med bare én produsent.

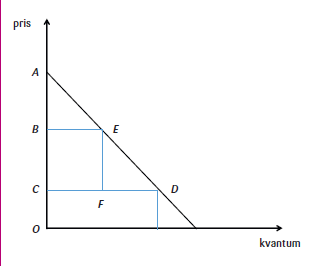

For tilfellet med naturlig monopol, kan et uregulert marked både gi for lite etablering (dvs. ingen produksjon) eller for mye etablering (dvs. mer enn én produsent). Tilfellet med for lite etablering er illustrert i figur 1.

Figur 1: For lav etablering i et uregulert marked som følge av naturlig monopol.

Den fallende etterspørselskurven representerer betalingsviljen for CO2-lagring for ulike kunder, altså hvor mye de ulike utslippsanleggene (maksimalt) er villige til å betale for fangst, transport og CO2-lagring slik at de unngår å betale CO2-avgift. Siden kostnaden ved fangst og transport typisk vil variere mellom fangstaktører, vil de ha ulik betalingsvilje for CO2-lagring. Etterspørselskurven er tegnet slik at jo lenger til høyre en er (jo flere bedrifter som ønsker å kjøpe lagertjenester), desto lavere er marginal betalingsvilje. Marginalkostnaden for lagring er lik lengden OC. Dersom lagring finner sted, er det optimal med lagring i et omfang lik lengden på linjen CD. Da blir det samfunnsøkonomiske overskuddet lik arealet CAD før fratrekk av den faste kostnaden. Dersom dette arealet overstiger den faste kostnaden, er det samfunnsøkonomisk lønnsomt med lagring. Vi skal nedenfor anta at CAD er større enn den faste kostnaden. Da er det samfunnsøkonomisk optimalt at det etableres produksjon og at fremstilt mengde svarer til lengden CD i figur 1. Tilpasningen til en privat monopolist avhenger av om den kan prisdiskriminere mellom kjøpere eller ikke. Vi ser først på tilfellet med ingen prisdiskriminering, altså at monopolisten fastsetter en pris som alle potensielle kjøpere må betale. La monopolprisen være lik linjeavstanden OB. Da er den tilhørende etterspørselen BE, som er lik CF (med en lineær etterspørselskurve er punktet F midt mellom C og D). Overskuddet til monopolisten før fratrekk av den faste kostnaden er derfor CBEF. En monopolist vil etablere seg bare dersom arealet CBEF overstiger den faste kostnaden.

Hvis monopolisten etablerere seg, vil det samfunnsøkonomiske overskuddet bli CAEF før fratrekk for den faste kostnaden. Hvis CAEF er større enn den faste kostnaden, er det samfunnsøkonomisk lønnsomt at monopolisten etablerer seg, men det samfunnsøkonomiske overskuddet blir likevel lavere enn det potensielt maksimale fordi monopolisten vil produsere en mengde som svarer til lengden CF, som er lavere enn optimalt kvantum (CD).

Hvis CAD er mindre enn de faste kostnadene, er det samfunnsøkonomisk ulønnsomt med CCS-utbygging. Det kan for eksempel skyldes veldig høye CCS-kostnader. I resten av dette avsnittet skal vi imidlertid anta at CAD er større enn den faste kostnaden. Da har vi prinsipielt følgende tre tilfeller:

i) CAEF er mindre enn den faste kostnaden. Siden CAEF er større enn CBEF, vil ikke monopolisten etablere seg, og gitt betingelsen om at produksjonen utføres av en monopolist, er det samfunnsøkonomisk bedre at monopolisten ikke etablerer seg enn at etablering finner sted. Potensielt er det mulig å høste en samfunnsøkonomisk gevinst, men det krever en annen markedsform enn monopol der alle kundene betaler det samme for lagertjenesten; se nedenfor om en perfekt prisdiskriminerende monopolist.

ii) CAEF er større enn den faste kostnaden, men CBEF er mindre enn den faste kostnaden. I dette tilfellet er det samfunnsøkonomisk lønnsomt at monopolisten etablerer seg, men etablering vil ikke finne sted. Da bør myndighetene bruke et virkemiddel for å få monopolisten til å etablere seg. Et opplagt virkemiddel er at staten betaler et etableringstilskudd lik ABE til den private aktøren. I praksis vil det selvsagt være vanskelig å beregne arealet ABE, og derfor vanskelig å tilby et tilskudd som er tilstrekkelig høyt, men ikke for høyt.

iii) Både CAEF og CBEF er større enn den faste kostnaden. I dette tilfellet er det samfunnsøkonomisk lønnsomt at monopolisten etablerer seg, og etablering vil finne sted (men produsert kvantum er lavere enn det som gir maksimalt samfunnsøkonomisk overskudd).

Dersom vi i stedet for en felles pris antar perfekt prisdiskriminering, får vi et annet resultat. Perfekt prisdiskriminering betyr at hver bedrift må betale nøyaktig sin (maksimale) betalingsvilje for CO2-lagring (evt. hårfint lavere). Da blir lageraktørens overskudd (før fratrekk av fast kostnad) lik arealet CAD, altså likt med det samfunnsøkonomiske overskuddet. I dette tilfellet får vi derfor privat etablering hvis og bare hvis slik etablering er samfunnsøkonomisk lønnsom.

I praksis vil en muligens kunne ha noe prisdiskriminering, men perfekt prisdiskriminering er neppe mulig å oppnå. I så fall gjelder konklusjonen fra tilfellet med ingen prisdiskriminering: Med en passe stor fast kostnad vil det ikke bli privat etablering selv om slik etablering er samfunnsøkonomisk lønnsom.

Hvis den private monopolistens overskudd etter dekning av fast kostnad er tilstrekkelig stort, kan det ikke utelukkes at vi får etablering av mer enn én lageraktør. For at for eksempel to aktører skal investere i lagringskapasitet, må de begge vurdere hvordan duopol-markedet etter etablering vil fungere. Dersom denne vurderingen tilsier at de begge vil få et overskudd etter dekning av sine faste kostnader, vil de begge finne det lønnsomt å investere. I dette tilfellet får vi altså overetablering, siden det samfunnsøkonomisk optimale er at bare én lageraktør etablerer seg (med de forutsetningene vi til nå har brukt).

Mer generelt gjelder at en likevekt med N identiske lageraktører er kjennetegnet ved at netto overskudd er positivt for alle N, men dersom N+1 aktører etablerer seg, går hver produsent med underskudd. Størrelsen på N er blant annet avhengig av hvordan oligopolmarkedet fungerer. Hvis vi har et Bertrand-spill etter at etablering har funnet sted, dvs. hver aktør setter en pris og tilpasser kvantumet til etterspørselen, blir N = 1, altså kun én aktør etablerer seg. Dette skyldes at ved Bertrand-duopol presses prisen ned til marginalkostnaden, slik at driftsoverskuddet blir null, dvs. den faste kostnaden blir ikke dekket. Er det derimot et Cournot-spill etter at etablering har funnet sted, dvs. aktørene velger kvantum og prisen følger fra etterspørselskurven, vil vi typisk få N > 1. Alt annet likt vil N være større jo lavere de faste kostnadene er.

Selv om markedet kan gi overetablering, vil markedslikevekten gi lavere samlet kvantum enn det som er optimalt. Dette skyldes at likevektsprisen under oligopol typisk vil være høyere enn marginkostnaden for lagertjenester, mens det samfunnsøkonomisk optimale er pris lik marginalkostnad. Det kan likevel hende at avviket mellom marked og optimum er mindre; det kan være tilfelle dersom det bare er én aktør i markedslikevekten. Da er Selv om markedet kan gi overetablering, vil markedslikevekten gi lavere samlet kvantum enn det som er optimalt. Dette skyldes at likevektsprisen under oligopol typisk vil være høyere enn marginkostnaden for lagertjenester, mens det samfunnsøkonomisk optimale er pris lik marginalkostnad. Det kan likevel hende at avviket mellom marked og optimum er mindre; det kan være tilfelle dersom det bare er én aktør i markedslikevekten. Da er prisen under oligopol gjerne lavere enn prisen under monopol.

Forutsetningene om fallende gjennomsnittskostnader overalt og et homogent produkt, er ikke strengt tatt oppfylt for produksjon av lagertjenester. Det fins et begrenset antall aktuelle lagringsområder. For hvert område vil det også være begrenset hvor mye det er mulig å lagre. For kjøperne av lagertjenester er det dessuten ikke likegyldig hvem de kjøper tjenester av, da transportavstanden til lageret avhenger av lokaliseringen av både lageraktør og kunde. Den samfunnsøkonomisk optimale løsningen kan derfor godt innebære at mer enn ett lager blir etablert. Men den generelle innsikten fra resonnementet over er fortsatt gyldig: Et uregulert privat marked kan både gi underetablering og overetablering.

5. KOORDINERINGSPROBLEMET

Etablering av markeder for transport og lagring av CO2 krever store investeringer. Bedrifter må investere i fangstanlegg, mens investorer må investere i transport- og lagringskapasitet. Dette er et typisk høna-og-egget problem: ingen vil investere i fangstanlegg hvis en ikke er rimelig sikker på at andre vil investere i transport- og lagringskapasitet. Tilsvarende vil ingen investere i transport- og lagringskapasitet dersom en ikke er rimelig sikker på at en vil få tilstrekkelig mange kunder, dvs. at mange bedrifter vil investere i fangstanlegg. Denne utfordringen kjennetegner flere markeder, for eksempel elbiler: ingen vil kjøpe elbil hvis det ikke fins lademuligheter, og ingen vil investere i ladekapasitet hvis det ikke fins elbiler.

Et marked for transport og lagring av CO2 står også overfor en annen utfordring: Som angitt i avsnitt 2 er bedrifter som kan investere i fangstutstyr, lokalisert over hele Europa, mens potensielle deponier for CO2 er spredt utover i Europa. Prinsipielt gir geografisk spredning av aktørene grunnlag for lokale monopoler. Dette er analysert i «spatial economics» litteraturen der selve romdimensjonen løftes frem, mens det i standard økonomisk teori ofte antas at all produksjon og konsum finner sted i det samme geografiske punktet.

Vi ønsker å drøfte hvordan kombinasjonen av et høna-og-egget problem og geografisk spredning av aktører (i Europa) påvirker markedsutfallet. Nedenfor skal vi studere hvor stor andel av bedriftene som vil investere i fangstanlegg, og også hvor mange mottaksterminaler for fanget CO2 som kan bli etablert i et uregulert marked. Videre vil vi analysere hvordan myndighetene, som vi her kan tenke på som EU, kan bruke økonomiske virkemidler til å realisere det samfunnsøkonomisk beste utfallet. Som en forenkling skal vi anta at det fins bare ett potensielt lager for CO2, mens vi i neste avsnitt skal se på konkurranse mellom lageraktører.

5.1. Investeringer i fangstanlegg og terminaler

Vi antar at bedriftene er spredt jevnt utover et stort område. I modellen, se Golombek mfl. (2023), er dette spesifisert som at bedriftene er jevnt fordelt langs omkretsen til en (Salop) sirkel, se Salop (1979). Initialt slipper alle bedriftene ut CO2 og det fins ingen mottaksterminaler for CO2. En bedrift kan enten fortsette å slippe ut CO2, men må da betale en karbonavgift, eller investere i karbonfangstutstyr. I det siste tilfellet må bedriften også betale for transport av sin fangede CO2 til en mottaksterminal: hvis mottaksterminaler blir bygget, antar vi at myndighetene krever at de er jevnt fordelt langs omkretsen til sirkelen.

Hver terminal transporterer mottatt mengde CO2 videre til et sentralt lager for CO2; i modellen er dette lageret plassert i sirkelens midtpunkt, slik at alle terminalene har samme transportavstand til lageret. En terminal tar et gebyr for å ta imot fanget CO2, men må selv betale (en regulert pris) for å deponere CO2 i det sentrale lageret.

Mottaksterminaler konkurrerer gjennom priskonkurranse med andre terminaler om å få bedrifter til å levere fanget CO2 til «sin» terminal. Jo lavere pris en terminal setter for denne tjenesten, jo flere bedrifter vil levere fanget CO2 til denne terminalen. På grunn av store faste kostnader vil det ikke bli etablert veldig mange terminaler, dvs. terminalene har markedsmakt, og prisen de fastsetter for å motta fanget CO2 vil derfor være høyere enn deres marginalkostnad.

Golombek mfl. (2023) viser at i denne modellen er det tre likevekter. For det første fins det en triviell likevekt der ingen investerer hverken i fangstanlegg eller i terminaler: Hvis det ikke fins lager for CO2, ønsker ingen bedrifter å investere i fangstanlegg, og tilsvarende ønsker ingen å bygge CO2-lager hvis ingen bedrifter investerer i fangstanlegg.

For indre løsninger av modellen, dvs. bedrifter investerer i fangstanlegg og det blir etablert terminaler, fins det to likevekter. I den ene likevekten er det moderate investeringer i både fangstanlegg og terminaler, mens det i den andre likevekten er betydelige investeringer i fangstanlegg og terminaler.

I en numerisk spesifikasjon av modellen, som omfatter bedrifter fra seks land i Nord-Europa, er det antatt at den pålagte karbonskatten er lik den samfunnsøkonomiske kostnaden for utslipp av drivhusgasser. Golombek mfl. (2023) viser at hvis karbonskatten er lavere enn 57 euro/tonn CO2, er det ikke samfunnsøkonomisk lønnsomt med investeringer i CCS. Grunnen er at gevinsten ved CCS, dvs. verdien av reduserte utslipp av CO2, er for lav sammenliknet med investeringskostnadene.

For karbonskatter i intervallet 57 til 68 euro/tonn CO2 er det samfunnsøkonomisk lønnsomt med investeringer, men private aktører vil ikke investere i CCS.

For karbonskatter over 68 euro/tonn CO2, vil private aktører investere i CCS, men investeringsbeløpene er ikke de samfunnsøkonomiske optimale: Selv i likevekten med betydelige investeringer, er det for få bedrifter som investerer i fangstanlegg. På den annen side blir det bygget for mange terminaler (i likevekten med betydelige investeringer) sammenliknet med det samfunnsøkonomisk optimale. Grunnen til avvikene fra det samfunnsøkonomisk optimale er de to markedsimperfeksjonene—terminalenes lokale monopolmakt og stordriftsfordeler i transport av fanget CO2 fra terminal til sentrallager.

5.2. Myndighetenes rolle

I denne modellen har myndighetene to hovedoppgaver. For det første kan myndighetene hjelpe de private aktørene til å få realisert likevekten med høye investeringer. En mulighet er at myndighetene garanterer en potensiell lageraktør en viss årlig bruttoinntekt for en bestemt periode. For en passe valgt garantiinntekt, vil det være lønnsomt for lageraktøren å investere i lagerkapasitet. Når en slik investering finner sted, vil det også lønne seg for de potensielle kundene å investere i CO2-fangst. Dermed får vi en markedslikevekt der alle investerer, og garantien vil ikke koste myndighetene noe.

For det andre kan myndighetene bruke virkemidler som sikrer at hvis markedet har koordinert seg frem til likevekten med høye investeringer, vil de samfunnsøkonomisk riktige investeringene bli gjennomført. Dette krever at myndighetene bruker to virkemidler. For å nøytralisere de høye prisene som terminalene setter for å motta fanget CO2–de høye prisene avspeiler terminalenes markedsmakt–kan myndighetene subsidiere prisen for å deponere fanget CO2 i det sentrale lageret: Når en profittmaksimerende terminal står overfor en lavere deponipris, vil den senke sin egen pris for å motta fanget CO2.

Videre må myndighetene korrigere effekten av stordriftsfordeler. Dette kan gjøres ved å innføre en etableringsavgift for bygging av terminaler. En slik avgift vil internalisere effekten av stordriftsfordeler slik at det blir bygget færre terminaler.

Over har vi drøftet hvordan europeiske myndigheter, i realiteten EU, kan utforme virkemidler for å sikre at det blir etablert velfungerende markeder for transport og lagring av CO2. Alternativt kan europeiske land gjennomføre tiltak, særlig land som eier egnede geologiske formasjoner for CO2 lagring. Et opplagt eksempel er Norges satsing på Langskip-prosjektet, som er én måte å løse koordineringsproblemet på: Staten gir betydelig støtte i en startfase både til investeringer i terminal o

g lagerkapasitet (Northern Lights) og til investering i fangst i to utvalgte utslippsenheter (sementfabrikk i Brevik og avfallsanlegg på Klemetsrud). Tanken er at slik støtte er nødvendig for å overkomme koordineringsproblemet i startfasen, men at senere utvidelser av fangst (flere bedrifter med utslipp) og lagring (økt kapasitet for Northern Lights) i stor grad skal være uten statsstøtte.

6. KONKURRANSE MELOM DEPONIER

I forrige avsnitt analyserte vi interaksjonen mellom investeringer i fangstanlegg og investeringer i terminaler når det fins ett CO2 lager. Som angitt i avsnitt 2, er et norsk CO2-lager snart i drift og flere land i Nord-Europa planlegger utbygging av deponi for CO2. I fremtiden kan det derfor bli flere tilbydere av lagertjenester.

Nedenfor skal vi studere investeringer i CO2-lager når det fins to geologiske formasjoner, eller to uttømte oljefelt, som kan benyttes som lager for fanget CO2. For å analysere konkurransen mellom lageraktører, må vi gjøre noen antakelser om lokalisering av aktørene. Vi skal anta at det fins en rekke bedrifter som kan investere i fangstanlegg, og at disse er spredt jevnt utover en (Hotelling)linje, se Hotelling (1929). Videre skal vi anta at hvert potensielle lager er lokalisert i hver sin ende av linjen; dette sikrer symmetrisk behandling av de to potensielle lagrene. I modellen er det derfor to lageraktører, A og B, som kan bygge hvert sitt lager, se figur 2.

Initialt slipper alle bedriftene ut CO2, men gjennom investeringer i fangstanlegg kan utslippene elimineres. Bedrifter som ikke investerer i fangstanlegg, må betale en karbonavgift, som er antatt å være lik den samfunnsøkonomiske kostnaden for utslipp av drivhusgasser. En bedrift investerer i fangstanlegg hvis kostnaden for dette tiltaket, som er summen av investeringskostnaden for fangstanlegget, kostnaden for å transportere fanget CO2 til deponiet og prisen for deponitjenesten, er lavere enn karbonprisen.

De to lageraktørene konkurrerer om lagerkunder gjennom priskonkurranse. Foruten den trivielle likevekten der ingen investerer hverken i fangstanlegg eller lager, fins det i denne modellen tre likevektsregimer:

Ingen konkurranse/lokale monopolister. Hvis karbonavgiften er «lav», vil ingen av bedriftene som er lokalisert i midten av Hotelling-linjen, investere i fangstanlegg fordi transportkostnaden er for høy. Bedrifter som ligger i nærheten av lager A, vil investere i fangstanlegg og transportere sin fangede CO2 til dette lageret (gitt at bedriftens samlede kostnad for karbonfangst, transport og lagring er lavere enn karbonprisen). Tilsvarende gjelder for bedriftene som er lokalisert i nærheten av lager B. Hver av de to lageraktørene er derfor lokale monopolister. Jo høyere karbonprisen er, desto flere bedrifter vil investere i fangstanlegg, og desto høyere vil prisen for lagertjeneste være. Dette regimet er illustrert i figur 2. Alle bedrifter som ligger maksimalt s A fra lager A investerer i fangstanlegg. Det samme gjør alle bedrifter som ligger maksimalt s B fra lager B.

Full konkurranse. Hvis karbonprisen er tilstrekkelig høy, vil alle bedriftene investere i fangstanlegg og markedet vil bli delt mellom de to tilbyderne av deponitjenester. Hvis enhetskostnaden til de to tilbyderne er like store, deles markedet likt mellom dem. I figur 2 svarer dette til at det ikke er noe avstand mellom s A og s B. I dette regimet er prisen for deponitjenester uavhengig av karbonprisen. Det skyldes at alle bedriftene investerer i fangstutstyr. Hvis karbonprisen øker, endres ikke etterspørselen etter deponitjenester fordi denne er maksimal i utgangspunktet.

Delvis konkurranse. For de resterende karbonprisene, dvs. karbonpriser som ikke er «lave», men heller ikke «høye», fins det et mellomtilfelle. Også i dette tilfellet er det ikke noe avstand mellom s A og s B. Her er den marginale bedriften indifferent mellom å investere i fangstanlegg og ikke investere i fangstanlegg (slik som den marginale bedriften i regimet ingen konkurranse) og også indifferent mellom å kjøpe lagertjenester fra deponi A eller fra deponi B (slik som den marginale bedriften under full konkurranse). For hver karbonpris i dette mellomtilfellet fins det uendelig mange likevekter, hver med én deponipris for lager A og én deponipris for lager B. For en gitt karbonpris (i dette intervallet) kan en regne ut gjennomsnittet av alle likevektsprisene. Denne gjennomsnittsprisen er høyere jo høyere karbonprisen er.

I en numerisk illustrasjon av modellen, der summen av enhetskostnadene for fangstutstyr og deponikapasitet er 113 euro/tCO2 (og der enhetskostnaden for deponikapasitet anta å være den samme for de to lagrene A og B), er det ingen konkurranse mellom de to deponiaktørene hvis karbonprisen ligger mellom 113 og 193 euro/tCO2. Vider er det delvis konkurranse hvis karbonprisen ligger mellom 193 og 233 euro/tCO2, og full konkurranse hvis karbonprisen er minst 233 euro/tCO2. Til sammenlikning har kvoteprisen i EU de siste årene variert mellom 60 og 100 euro/tCO2, se Ember (2024), mens flere studier har antydet en fremtidig kvotepris på noe over 100 euro/tCO2, se for eksempel Capros mfl. (2014) og Bye mfl. (2023). Dette tilsier at det ikke uten videre vil bli full konkurranse i Europa mellom tilbydere av deponitjenester2

Hvordan er markedsutfall i forhold til det samfunnsøkonomisk optimale utfallet? Generelt er det samfunnsøkonomisk lønnsomt å investere i karbonfangst i en bedrift hvis summen av investeringskostnaden, transportkostnaden til lageret og lagerkostnaden er lavere enn den samfunnsøkonomiske kostnaden ved utslipp. Videre vil en bedrift investere i fangstanlegg hvis summen av investeringskostnaden, transportkostnaden og prisen for lagertjenesten er lavere enn karbonprisen.

Hvis karbonprisen, som vi har antatt er lik den samfunnsøkonomiske kostnaden for utslipp av drivhusgasser, er så lav at vi er i regimet med lokale monopolister, vil hver monopolist sette en pris for sin lagertjeneste som er høyere enn lagerkostnaden. Den høye monopolprisen medfører at noen bedrifter ikke investerer i fangstanlegg selv om investeringen ville ha vært samfunnsøkonomisk lønnsom.

Hvis karbonprisen er så høy at det er full konkurranse, vil de to lagrene dele markedet hvis de har like kostnader. Hvis derimot kostnadene er forskjellig, vil lageret med høyest kostnad dekke mindre enn halve markedet, men likevel mer enn det som er samfunnsøkonomisk optimalt. Under visse betingelser vil begge lagrene bli benyttet selv om det er samfunnsøkonomisk lønnsomt å benytte kun det billigste lageret, se Golombek mfl. (2024). I et slikt tilfelle kan det være aktuelt for myndighetene å gå inn med reguleringer for å sikre samfunnsøkonomisk effektivitet. Dette er en variant av drøftingen i avsnitt 4 om stordriftsfordeler og naturlig monopol. Over har vi diskutert tilfellet der de to lageraktørene samtidig investerer i lagerkapasitet. En vel så realistisk forutsetning er at det ene lageret blir etablert før det andre lageret. Med sekvensielle investeringer i lagerkapasitet endres profitten til lageraktørene sammenliknet med simultane investeringer. I tilfellet der lageraktørene har samme enhetskostnad, er profitten til begge lageraktørene høyere under sekvensielle investeringer enn i tilfellet med simultane investeringer. Videre har det lageret som etableres sist, den høyeste profitten. I et slikt tilfelle kan en risikere at det trekker ut med investeringer i CCS fordi det er lønnsomt å vente til konkurrenten har bygget sitt lager. Dette legitimerer at myndighetene går inn med reguleringer eller andre tiltak for å utløse investeringer i CCS, jf. utbyggingen av Northern Lights.

7. AVSLUTNING – SAMFUNNSØKONOMISK OPTIMUM OG OFFENTLIGE TILTAK

Et velkjente teorem i økonomisk teori stadfester at frikonkurranseløsningen er pareto-optimal. Dette er et fast holdepunkt i et ulendt terreng. Frikonkurranseløsningen bygger på en rekke idealiserte forutsetninger. Flere av disse vil ikke være oppfylt for markeder knyttet til karbonfangst og lagring, CCS.

Vi har vist at likevekten i uregulerte CCS-markeder ikke vil være samfunnsøkonomisk optimal. Et åpenbart spørsmål er da hvordan man kan forbedre den samfunnsøkonomiske effektiviteten gjennom politikk-tiltak. For det første kan myndighetene hjelpe markedet med å finne frem til en likevekt der det er betydelige investeringer. Dette kan gjøres gjennom ulike garantiordninger som setter fart i utbyggingen av CO2-lagere, eventuelt at myndighetene selv investerer i CCS-infrastruktur.

For det andre har myndighetene en rolle gjennom å korrigere for klassiske markedsfeil. Det kan dels være virkemidler (subsidier) som nøytraliserer lokale monopoler, mens andre virkemidler sørger for internalisering av stordriftsfordeler for å unngå overetablering. Hvis regulatoren har perfekt informasjon om alle kostnader og andre faktorer, og man ser bort fra skattefinansieringskostnader, vet vi fra økonomisk teori at det finnes et helt spekter av skatter, subsidier og direkte reguleringer som kan benyttes for å oppnå samfunnsøkonomisk optimum. For regulering av lageraktører, kan myndighetene bruke direkte prisregulering, slik vi antok i avsnitt 5. Dette virkemiddelet kan kombineres med en subsidie for å gi lagerselskapene (en passende) positiv fortjeneste etter fratrekk for faste kostnader.

I dag er CCS et marginalt fenomen. Det kan avspeile at prisen for CO2–utslipp har frem til nylig vært lav over hele verden: i Europa var kvoteprisen under 60 euro/tCO2 frem til 2022, se Ember 2024. I avsnitt 5 fant vi at med en pris for utslipp under 60, er det ikke lønnsomt med investeringer i CCS. Kvoteprisen i Europa har nå vært høyere enn 60 euro/tCO2 i noen år. Det kan legge grunnlaget for CCS-utbygging, noe som vil være i pakt med IPCCs anbefaling om at CCS bør være del av den kostnadseffektive løsningen for å oppnå et bærekraftig klima, se avsnitt 1. Utbygging i dag kan gi positive læringseffekter for fremtiden innenfor en rekke områder, bla. transport til mottaksterminaler, konstruksjon av mottaksterminaler, samt utbygging og drift av deponier. Dessuten kan det være læringseffekter mellom CCS-verdikjeden og tradisjonelle næringer som bla. skipsfart og gasstransport og – distribusjon. Alle disse forholdene rasjonaliserer offentlige subsidier.

For Europa er det overordnede å sikre at CCS-markedene blir etablert og at de er effektive. Da peker EU seg ut som en passende regulator. Norges snevre egeninteresse er høy avkastning på våre investeringer i CCS-sektoren, samt å selge naturgass til en høy pris i mange år fremover. Norges satsing på Langskip kan tolkes som et forsøk på å forene to hensyn: redusere de europeiske CO2-utslippene samtidig som det økonomiske grunnlaget for den norske velferdsstaten trygges gjennom omfattende inntekter fra salg av norsk naturgass. For at dette skal lykkes, må bla. klimapolitikken i andre land stimulere til investeringer i karbonfangst. EU-tiltak som øker konkurransen mellom lageraktører og vingeklipper lokale monopolmakt vil legge grunnlaget for samfunnsøkonomiske lønnsomme CCS-investeringer i Europa, men står neppe høyt på Norges ønskeliste.

8. REFERANSER

Atkins og Oslo Economics (2016). Kvalitetssikring (KS1) av KVU om demonstrasjon av fullskala fangst, transport og

lagring av CO2. Rapport til Olje- og energidepartementet og Finansdepartementet. Rapport nr. D014a.

Atkins og Oslo Economics (2018). Kvalitetssikring (KS2) av demonstrasjon av fullskala fangst,

transport og lagring av CO2. Rapport fase 1 og 2. Rapport til Olje- og energidepartementet og Finansdepartementet.

Bye, B., K. R. Kaushal, O. Rosnes, K. Turner og H. Yonezawa (2023). The road to a low emission society:

Costs of interacting climate regulations. Environmental and Resource Economics, 86, 565–603.

Capros, P., L. Paroussos, P. Fragkos, S. Tsani, B. Boitier, F. Wagner, S. Busch, G. Resch, M. Blesl og J. Bollen (2014).

European decarbonisation pathways under alternative technological and policy choices: A multi-model analysis, Energy

Strategy Reviews, 2(3), 231-245

Dziejarski, B., R. Krzyzynska og K. Andersson (2023). Current status of carbon capture, utilization, and

storage technologies in the global economy: A survey of technical assessment. Fuel, 342, 127776.

Ember (2024). Informasjon lastet ned 6. august 2024 fra https://ember-climate.org/data/data-tools/carbon-price-viewer/

Equinor (2024a). Lastet ned 30.7.2024 fra https://www.equinor.com/energy/northern-lights

Equinor (2024b). Informasjon lastet ned 30.7.2024 fra https://www.equinor.com/news/20240620-two-new-co2-storage-licenses-in-the-north-sea

Global CCS Institute (2022). Global status of CCS 2022, https://www.globalccsinstitute.com/resources/global-status-of-ccs-2022/

Global CCS Institute (2024). CCS in Germany’s decarbonisation pathway: State of play and way forward. Lastet ned 29.7.2024

fra https://www.globalccsinstitute.com/wp-content/uploads/2024/03/CCS-in-Germany-05032024-2.pdf

Golombek R., M. Greaker, S. A. C. Kittelsen, O. Røgeberg og F. R. Aune (2011). Carbon capture and storage technologies

in the European power market, Energy Journal, 32, 209-238.

Golombek, R., M. Greaker, L. Ma and S. Kverndokk (2023). Policies to Promote Carbon Capture and Storage

Technologies. Environmental and Resource Economics, 85, 267–302.

Golombek, R., M. Hoel, S. Kverndokk, S. Nifole og K.E. Rosendahl (2025). Competition for storage.

Akseptert for publisering i Journal of Environmental Economics and Management.

Gov.uk (2020). Informasjon lastet ned 30. juli 2024 fra

https://www.gov.uk/government/publications/the-ten-point-plan-for-a-green-industrial-revolution

Gov.uk (2021). Informasjon lastet ned 30. juli 2024 fra

https://www.gov.uk/government/publications/carbon-capture-usage-and-storage-ccus-supply-chains-a-roadmap-to-maximise-

the- uks-potential

Greensand (2023). Informasjon lastet ned 30. juli 2024 fra https://www.projectgreensand.com/en.

Hafslund Celsio (2024). Informasjon lastet ned 29.7.2024 fra https://ccsnorway.com/no/fangst-hafslund-celsio/

Heidelberg Materials (2024). Lastet ned 30.7.2024 fra https://www.sement.heidelbergmaterials.no/no/CCS

Hotelling, H. (1929): Stability in Competition, Economic Journal, 39, 41-57.

IEA (2018). World Energy Outlook 2018. International Energy Agency, Paris, France.

IEA (2020). Energy Technology Perspectives 20220. Special report on carbon capture utilization and storage. CCUS in

clean energy transition. Lasted ned 26.11.2024 fra https://iea.blob.core.windows.net/assets/181b48b4-323f-454d-

96fb-0bb1889d96a9/CCUS_in_clean_energy_transitions.pdf

IEA (2023). World Energy Outlook 2023. International Energy Agency, Paris, France.

IPCC (2014). Climate Change 2014: Mitigation of Climate Change, Working Group III Contribution to the Fifth Assessment Report of

the Intergovernmental Panel on Climate Change, Cambridge University Press: Cambridge, UK og New York, NY, USA.

IPCC (2022). Climate Change 2022: Mitigation of Climate Change. Contribution of Working Group III to the Sixth Assessment Report

of the Intergovernmental Panel on Climate Change [P.R. Shukla, J. Skea, R. Slade, A. Al Khourdajie, R. van Diemen, D. McCollum,

M. Pathak, S. Some, P. Vyas, R. Fradera, M. Belkacemi, A. Hasija, G. Lisboa, S. Luz, J. Malley, (eds.)].

Cambridge University Press, Cambridge, UK and New York, NY, USA.

Porthos (2023). Informasjon lastet ned 30. juli 2024 fra https://www.porthosco2.nl/en/.

Rubin, E. S., J. E. Davison og H. J. Herzog (2015). The cost of CO2 capture and storage, International Journal of Greenhouse Gas Control, 40, 378-400.

Salop, S. C. (1979): Monopolistic competition with outside goods, Bell Journal of Economics 10 (1), 141– 156.

SCCS (2021): Building a CO2 storage hub in the central North Sea, Scottish Carbon Capture & storage. Informasjon lastet ned 30. juli 2024

fra https://www.sccs.org.uk/images/expertise/briefings/SE-CO2-Hub.pdf.

SSB (2024). Utslipp til luft. Lastet ned 29.7.2024 fra https://www.ssb.no/natur-og-miljo/forurensning-og-klima/statistikk/utslipp-til-luft

Storrs, K., I. Lyhne og R. Drustrup (2023). A comprehensive framework for feasibility of CCUS deployment: A meta-review of literature on

factors impacting CCUS deployment. International Journal of Greenhouse Gas Control, 125, 103878.

Vista Analyse (2023), Catching CO₂ from air? A review of technologies for Direct Air Capture of CO₂ (DAC). Report 10/2023, Vista Analyse.

Wintershall (2024). Informasjon lastet ned 31. juli 2024 fra https://wintershalldea.no/nb/presse-og-media/pi-23-26

ZEP (2011). The costs of CO2 storage: post-demonstration CCS in the EU, European Technology Platform for Zero

Emission Fossil Fuel Power Plants. Brussels.

FOTNOTER

- Takk til Snorre Kverndokk, en anonym fagfelle og Samfunnsøkonomens redaktør, Rune Jansen Hagen, for nyttige kommentarer. Arbeidet med denne artikkelen er finansiert av Norges forskningsråd gjennom prosjektet «Developing value chains for CO2 storage and blue hydrogen in Europe (Device)». ↩︎

- Karbonprisene i den numeriske illustrasjonen er vesentlig høyere enn karbonprisene i avsnitt 5. Det skyldes dels at vi har benyttet to forskjellige modeller, men også at både kostnad for investeringer i fangstanlegg og lagringskostnad er høyere i den numeriske illustrasjonen enn i modellen som er benyttet i avsnitt 5, se også avsnitt 2 om kostnader.

↩︎