Forvaltningen og bruken av Norges naturressurser

Artikkelen gir en oversikt over bruken og forvaltningen av de norske naturressursene. Studien er avgrenset til de kommersielle næringene skogbruk, fiske og fangst, havbruk, bergverk, vannkraftproduksjon og olje og gass. Søkelyset er på utviklingen de siste 40 årene. Det gis først en oversikt over betydningen av de ulike næringene, og hvor også forvaltning, skattlegging og miljøproblemer diskuteres kort.

Deretter vises det hvordan grunnrenten har endret seg. Innholdet i grunnrenten forklares nærmere, og hvor det skilles mellom Ricardiansk rente (intramarginal rente) og reguleringsrente (knapphetsrente). Til slutt i artikkelen gis en noe mer detaljert oversikt over de enkelte næringene.

Anders SkonhoftInstitutt for Samfunnsøkonomi NTNU • 2024, Utgave 6

Anders SkonhoftInstitutt for Samfunnsøkonomi NTNU • 2024, Utgave 6

Forvaltningen og bruken av Norges naturressurser1

1. INNLEDNING

Naturressurser har vært og er en svært viktig del av norsk økonomi. I all hovedsak på grunn av olje og gassutvinning, men også fordi kraftproduksjon, havbruk og tradisjonelt fiske betyr mye. I denne artikkelen skal jeg se på visse sider ved utnyttelsen og forvaltningen av noen av de viktigste norske naturressursene, både fornybare og ikke-fornybare. Studien er avgrenset til de kommersielle næringene skogbruk, fiske og fangst, havbruk, bergverk, vannkraftproduksjon

og olje og gass. Dette betyr at landbruk ikke er med, og heller ikke vindkraft som først har blitt av en viss betydning de aller siste årene. Dessuten er bruken av de svært betydningsfulle ikke-kommersielle naturressurser biodiversitet og uberørt natur utelatt. Perioden det primært settes søkelys på er 1984 -2022, og er de årene hvor Statistisk Sentralbyrå (SSB) har sammenfattet en rekke viktige økonomiske indikatorer, herunder størrelsen på grunnrenten, for den naturressursbaserte næringsaktiviteten i Norge. Men jeg diskuterer også noe av utviklingen i litt lengre tidsperspektiv. Utnyttingen av de ulike norske naturressursene fra et samfunnsøkonomisk perspektiv er tidligere blant annet beskrevet og analysert nokså detaljert i flere artikler i Flåten og Skonhoft (2014) og i Rysstad og Westeren (1994). Hodne og Grytten (1992) bruker også en god del plass på naturressursene sin oversiktbok over norsk økonomi 1900 – 1990. Mer overraskende er det kanskje at Aukrust mfl. (1965) ikke tar opp naturressursens betydning i det omfattende arbeidet om norsk økonomi de par første ti-år etter krigen. En lang rekke arbeider, for eksempel NVE (1989), beskriver detaljert utviklingen av den norske vannkraftproduksjonen, mens Ryggvik (2009) gir en omfattende framstilling av framveksten og forvaltningen av norsk olje- og gassvirksomhet. Når det gjelder fiskeriforvaltningen, gir Hersoug (2005) en bred oversikt over utviklingen og reguleringen av de norske fiskeriene, mens Nilsen mfl. (2023) diskuterer grunnrente og fisk som en allmenningsressurs.

Hovedfokuset i det etterfølgende er på betydningen, forvaltningen og bruken av de kommersielle ressursene. Betydningen dreier seg produksjon og sysselsetting, og også størrelsen på grunnrenten. Bruken og forvaltningen av naturressurser har i den internasjonale litteraturen de siste to-tre tiårene i stor grad dreid seg om hvorvidt naturressurser, og særlig da ikke-fornybare ressurser, er en ‘forbannelse’ eller ‘velsignelse’ (van der Ploeg 2011). I denne

diskusjonen har også opptjening, bruken og beskatning av grunnrenten stått sentralt. Grunnrente (eller ressursrente) er den ekstra økonomiske avkastningen som følger utvinningen og høstingen, eller bruken, av naturressurser. Beskatning av denne ekstraavkastningen, grunnrenteskatt, er en skatt som kommer i tillegg til den ordinære bedriftsbeskatningen. Denne type beskatning har stått sentralt i den politisk-økonomiske debatten i Norge de siste 4 – 5 årene, hovedsakelig fordi et offentlig nedsatt utvalg foreslo å innføre grunnrentebeskatning for havbruk i 2019 (NOU 2019a). Mulige endringer av grunnrentebeskatningen for vannkraftsektoren ble også omtrent samtidig utredet av et annet offentlig utvalg (NOU 2019b). På et mer overordnet plan har spørsmålet om grunnrentebeskatning blitt tatt opp i den offentlige skattekommisjonen ‘Et helhetlig skattesystem’ som leverte sin innstilling høsten 2022 (NOU 2022). Skattekommisjonen mente at grunnrenten burde skattlegges i alle de viktigste naturressursbaserte næringene fordi inntjent grunnrente i all hovedsak dreier seg om bruken av ressurser som tilhører hele den norske befolkningen. I tillegg ble det fra skattekommisjonen argumentert med at immobile naturressurser er et godt skattegrunnlag.

I den norske økonomiske faglitteraturen er bruken av naturressurser er grunnrente behandlet av blant annet Brekke (1998), og i flere av artiklene i Flåten og Skonhoft (2014) og Nilsen mfl. (2023). Amundsen (2024) diskuterer beskatningen nærmere. Se også de ovenfor omtalte NOU (2019a), NOU (2019b) og NOU (2022). Men noen av disse bidragene, for eksempel Amundsen (2024), lider av den svakhet at grunnrente betraktes synonymt med såkalt Ricardiansk

rente slik at betydningen av knapphet og regulering blir uklar. I den internasjonale litteraturen er naturressurser og grunnrente diskutert og analysert i en lang rekke artikler og bøker, se bla. Fisher (1981) og Bulte og van Kooten (2000). Grunnrente begrepet jeg bruker her ligger nokså tett opp til Bulte og van Kooten som betegner grunnrente (eller ressursrente) som summen av reguleringsrente og Ricardiansk rente, og hvor reguleringsrenten, eller knapphetsrenten,

defineres som ‘…(the) difference between marginal revenue and marginal production cost that can only come about as a result of the natural or policy-induced scarcity of the resource’ (Bulte og van Kooten 2000, s.65). Tallmaterialet for opptjent grunnrente og produksjonstall for de ressursbaserte næringene i Norge som brukes i det etterfølgende er fra Statistisk sentralbyrå, og publisert i Greåker og Lindholt (2022) og Dalen mfl. (2023).

Arbeidet her er primært en oversiktsartikkel over de norske naturressursene. Hoved bidraget er den sammenliknende diskusjonen og analysen av næringene, og betraktningene omkring grunnrenten. Jeg starter i seksjon to med å se på betydningen av de ulike ressursbaserte næringene, og hvor forvaltning og skattlegging, og også miljøproblemene, diskuteres kort. I seksjon tre vises det hvordan grunnrenten, basert på tall fra SSB, har endret seg, og det gis en nærmere forklaring på hva grunnrente er. Forskjellen mellom Ricardiansk rente (eller intramarginal rente) og reguleringsrente (eller knapphetsrente) presiseres her. I seksjon fire gis en noe mer detaljert oversikt over produksjon, skattlegging og forvaltning av de enkelte næringene. Avsnitt fem gir en kort sammenfatning og oppsummering av arbeidet.

2. DET RESSURSRIKE LANDET NORGE

De kommersielle norske naturressursene omfatter både fornybare og ikke-fornybare ressurser. Den viktigste forskjellen her er at en fornybar ressurs, som fisk, vokser gjennom naturlige vekstprosesser. Mengden av en ikke-fornybar naturressurs, som olje og gass, er på den annen side gitt, men den utnyttbare mengden vil generelt endres som følge av letevirksomhet, ny teknologi og endrete priser. Naturressursen for havbruk, som er skjermede fjordallmenninger med god gjennomstrømming av vann, er også gitt. Men beholdningen av denne ressursen kan også endres som følge av ny teknologi, forurensninger, eller av andre årsaker. Mengden av en fornybar naturressurs vil reduseres over tid når uttaket overstiger den naturlige tilveksten. Hvis dette skjer over en lengre tidsperiode vil ressursen utryddes. Dette har skjedd med mange fiskebestander. Fisk er derfor en betinget fornybar naturressurs. Vannkraft kan på den annen side betraktes som en ubetinget (eller evigvarende) fornybar naturressurs.

Norge er det av de rike, industrialiserte landene hvor naturressurser sannsynligvis har betydd mest økonomisk de siste tiårene. I for eksempel den velkjente studien til Summers og Heston (1991) framgår det at mens Norges BNP per innbygger var rangert rundt 12. – 13. plass på verdensbasis før 1973, jumpet landet opp til 4. plass i 1988. Dette kan bare forklares ved framveksten av olje- og gassproduksjonen. Men vannkraft, og etter hvert havbruk, har også blitt betydelige aktiviteter som har bidratt mye til norsk økonomi. I likhet med olje- og gass er dette ressurser som brukes felleseiendom, eller allmenninger, og hvor

aktiviteten er regulert via konsesjoner. Samtidig er det også slik at noen av de økonomisk sett nokså beskjedne naturressursbaserte næringene, som fiske og fangst og skogbruk, tradisjonelt har betydd mye for økonomi og levekår i områder i Norge med svak øvrig næringsaktivitet.

Naturressursenes størrelse og betydning kan uttrykkes på flere måter. En måte er å betrakte naturressurser som kapital, og så sammenlikne verdien av denne kapitalen med verdien av andre typer kapital som fysisk kapital og menneskelig kapital (‘human capital’). Cappelen (2014) gjengir noen beregninger fra SSB som viser at naturressursene, med unntak av olje og gass, betyr svært lite, eller nærmest ingenting. Mens menneskelig kapital her er beregnet til å utgjøre drøye 70 prosent av den norske nasjonalformuen i 2011, utgjorde olje og gass 11 prosent. De fornybare naturressursene (vannkraft ikke inkludert) er her satt med null formuesverdi fordi landbruket har en negativ verdi som er antatt å utviske positiver verdier i den øvrige aktiviteten her. Men disse beregningen er omstridte.

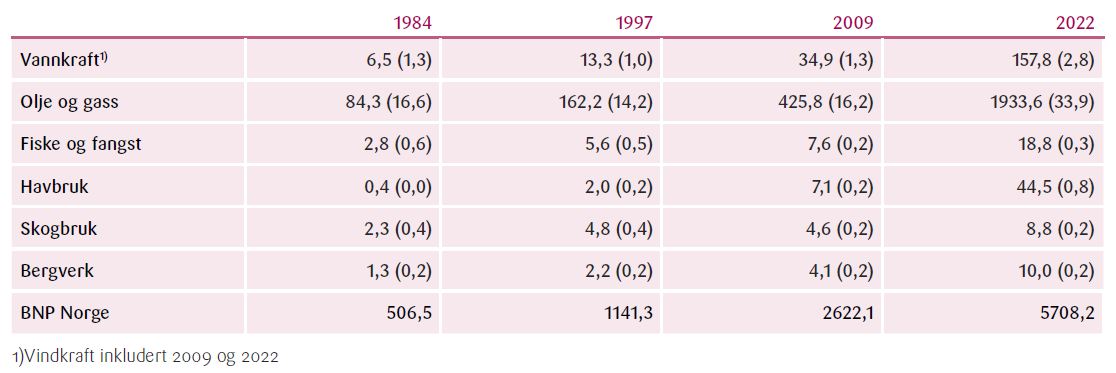

En annen måte å uttrykke betydningen av de kommersielle naturressursene, er å betrakte naturkapitalen som produsent av strømmer av goder, og så måle pengeverdien av disse strømmene. Grunnrenten uttrykker denne type strømningsverdi, og grunnrenten skal jeg se nærmere på i neste avsnitt. Her skal jeg først se på BNP-bidraget, eller bruttoproduktet, og hvor Tabell 1 gir en oversikt for de kommersielle naturressursene for utvalgte år i perioden 1984 – 2021. Tabellen viser olje og gassnæringens helt klare dominerende betydning, og bruttoprodukt her utgjorde over 16 prosent av det norske BNP i 1984 og nær 34 prosent i 2022. De to andre største næringene, havbruk og vannkraft, utgjorde hhv. 0,8 og 2,8 prosent av BNP dette siste året. På bakgrunn av den høye grunnrenten i havbruket (neste avsnitt) er det beskjedne BNP-bidraget her kanskje overraskende. Ellers er det små BNP-bidrag fra de øvrige naturressursbaserte aktivitetene over hele perioden.

I denne tabellen framgår det også at det er betydelige endringene over tid. Verdien av olje- og gassproduksjonen ble svært høy i 2022 som følge av den tiltagende energiknappheten i Europa, krigen i Ukraina og dermed svært høye priser. Det samme skjedde også med verdien av vannkraftproduksjonen

hvor strømutvekslingen med utlandet gjennom nye strømkabler til Storbritannia og Tyskland betød at den gryende ‘strømpriskrisen’ her ble overført til høye norske strømpriser (Skonhoft 2023). Ellers er det slik at stort sett hele den norske olje og gassproduksjonen eksporteres. Havbruk er også i stor grad en eksportnæring (men også storimportør av for), og andelen av den norske vareeksporten er lang høyere enn det nokså beskjedne BNP-bidraget vist i Tabell 1. I Cappelen (2014) er det gitt en mer utfyllende historisk oversikt over naturressursens betydning for landets næringssammensetning, mens statistikk fra SSB viser den regionale betydningen (https://www.ssb.no/en/statbank/table/11713/).

Norge (i %) i parentes. Kilder: Greåker og Lindholt (2022), Dalen mfl. (2023) og SSB Nasjonalregnskap.

Forvaltningen av de norske naturressursene har på mange måter vært god. Spørsmålet om ‘god’ ressursforvaltning har hovedsakelig dreid seg om fire ting. For det første, hvordan aktiviteten i den svært dominerende olje- og gassproduksjonen har påvirket produksjonen i øvrig innenlandsk virksomhet. For det andre, hvor raskt har ressursene har blitt utnyttet. Og for det tredje, hvordan inntektsopptjeningen og grunnrenten har blitt fordelt. I tillegg, men ikke minst, kommer

problemene omkring natur- og miljøødeleggelser inn.

Det første spørsmålet har ofte handlet om i hvilken grad inntektsopptjeningen fra olje og gasseksport påvirker den konkurranseutsatte næringsaktiviteten negativt, noe som har gått under betegnelsen ‘hollandsk syke’. De negative virkningene her har trolig vært nokså moderate. På den annen side har olje- og gassproduksjonen resultert i en betydelig norsk leverandørindustri, men samtidig har denne produksjonen som følge av høye lønninger og attraktive arbeidsplasser kanskje virket bremsende på utviklingen av annen ikke-oljerelatert næringsvirksomhet. Noe av dette er blant annet diskutert i Ryggvik (2009).

Når det gjelder hvor raskt naturressurser skal utnyttes, har dette dreid seg om hvor mye fisk som skal høstes i løpet av et år, størrelsen på hogsten av skog og omfanget av det årlige uttaket av mineralressurser. I tillegg har naturligvis diskusjonen om hvor raskt beholdningen av olje og gass skal utvinnes stått sentralt. I teorien dreier alt dette seg ofte om avveiing mellom inntekt og profitt i nåtid og framtid, altså størrelsen på diskonteringsrenten. Denne avveiningen er sentral i den internasjonale forskningslitteraturen, og er også tatt opp i en rekke av artiklene om utnyttelsen av norske naturressurser i Flåten og Skonhoft (2014). Den opprinnelige visjonen for utvinningen av olje og gass på norsk sokkel var fra starten av i 1970-årene et ‘moderat’ utvinningstempo (Stortingsmelding 1974), men som ikke ble så moderat allikevel (Ryggvik 2009). På tross av et høyt utvinningstempo har det allikevel, som nevnt, vært få tegn til ‘naturressursenes forbannelse’ (‘resource curse’). Årsaken er gode institusjoner og gjennomgående solid regulering (Mehlum mfl. 2006 diskuterer betydningen av institusjoner ved naturressursutnyttelse). Uttaket av fisk er også gjenstand for mange avveininger og mye debatt. Det er fortsatt slik at ingen fiskebestander har blitt utryddet i norsk farvann, men det var stor fare for silda i slutten av 1960-årene (Hersoug 2005). Når det gjelder havbruket har vekstspørsmålet vært et annet, og har primært dreid seg om tilgangen på nye konsesjoner og størrelsen på konsesjonene. Næringen, støttet av godt betalte lobbyister og forskningsmiljøer, har ønsket flere konsesjoner og høyere vekst. Se for eksempel den mye omdiskuterte rapporten publisert i navnene til vitenskapsakademiene ved NTNU

(Olafsen mfl. 2012), hvor de ble hevdet at en fem-dobling av produksjonen de nærmeste tiårene var både realistisk og ‘bærekraftig’. Men ekspansjonen har bremset opp som følge av lakselus i merdene, og overføring av lakselus til villaksen. Det såkalte trafikksystemet, innført i 2017, regulerer noe av dette problemet (https://www.fiskeridir.no/Akvakultur/Tildeling-og-tillatelser/hva-er-trafikklyssystemet).

Det tredje spørsmålet, fordelingen av opptjent inntekt, har handlet mest om kontroll og beskatning av grunnrenten. Og i betydelig grad har grunnrenten tilfalt de som i all hovedsak eier Norges naturressurser, det norske fellesskapet. Dette har skjedd i vannkraftproduksjonen fordi bruken av vann til kraft er konsesjonsbelagt, fordi den offentlige eierandelen av kraftverkene har vært høy og beskatningen har vært svært høy (Bye 2014, NOU 2019b). Den norsk stat eier også ressursene på norsk kontinentalsokkel. Grunnrenten av olje og gass har derfor også i stor grad tilfalt fellesskapet på grunn av streng regulering kombinert med høy beskatning. Men på tross av høy beskatning, har inntekstopptjeningen i selskapene som driver utvinning til tider vært enorm.

Grunnrentebeskatningen av vannkraften kom i 1997, mens produsentene av olje og gass helt siden starten i 1973 har betalt en særskatt som kan betraktes som grunnrenteskatt. Fjordallmenningene, som er naturressursen for havbruk, tilhører også det norske fellesskapet. Og via konsesjonssystemet

og regulert produksjon opptjenes det grunnrente for de bedriftene som har fått konsesjon for å drive. Men her har grunnrenten forsvunnet til private norske og utenlandske interesser fordi det ikke har vært noe offentlig eierskap, og fordi det inntil helt nylig ikke har vært grunnrentebeskatning. Et annet unntak er fiske og fangst. Fisken i de norske havområdene tilhører også det norske fellesskapet (Riksrevisjonen 2020). Her har grunnrenten inntil ganske nylig vært negativ eller beskjeden positiv. Men etter hvert som lønnsomheten har økt som følge av regulering av uttaket og endret flåtestruktur, har de fiskere og redere som har fått fiskerettigheter gjennom båtkvoter ikke blitt møtt med betaling for kvotene, og dermed ingen grunnrentebeskatning.

En annen mindre tiltalende side ved bruken og utnyttelsen av de norske naturressursene, gjelder miljø- og naturødeleggelser. Opp gjennom årene har det vært betydelige naturødeleggelser knyttet til vannkraftutbyggingen, og to av de aller mest sentrale miljøkonfliktene i Norge har funnet sted her (Mardøla utbyggingen i 1973 og Alta utbyggingen et snaut tiår seinere). Det er i tillegg ofte miljøproblemer forbundet med produksjonen ved kraftverkene. For eksempel gir den såkalte effektkjøringen, som betyr raskt skiftende vannføring i elveavløpene, problemer for fisken. Framføring av kraften og utbygging av kraftledninger har også gitt negative miljøeffekter, mens flatehogst og omfattende utbygging av skogsbilveier har hatt negative miljøeffekter i skogen. Både kraftledninger og skogsbilveier har også i betydelig grad bidratt til reduksjonen av inngrepsfrie naturarealer (såkalte INON områder) i Norge (https://www.miljodirektoratet.no/

ansvarsomrader/overvaking-arealplanlegging/naturkartlegging/Inngrepsfrie-naturomrader/). Det har vært, og er fortsatt, også store negative miljømessige bieffekter knyttet til havbruk og bergverksdrift. I havbruket er det betydelige lokale forurensninger knyttet til foringen, men like presserende er rømming av fisk fra merdene og lakseluseproblemet. Når det gjelder bergverksdrift, har deponering av løsmasser vært et hovedproblem. Olje og gassvirksomhet er

miljømessig også langt fra uproblematisk. Her og skogbruket står også klimaspørsmålet sentralt. De fleste av disse miljøproblemene kommer jeg tilbake til.

3.GRUNNRENTEN

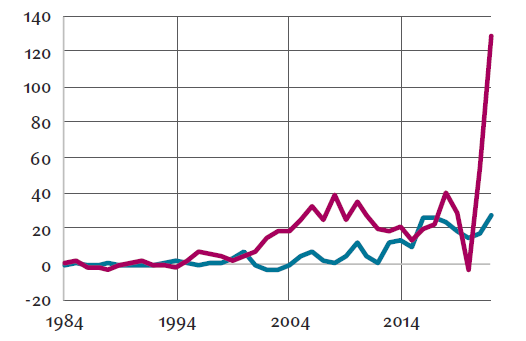

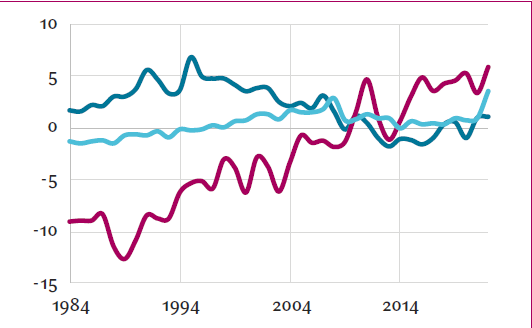

Figur 1 viser utviklingen av grunnrenten i de naturressursbaserte næringene fra 1984 og fram til og med 2022 uttrykt i faste priser. Den helt dominerende rollen til olje og gass kommer også klart fram her, og grunnrenten var på over formidable NOK 1600 milliarder i 2022. Opp nesten 1000 milliarder fra året før, hovedsakelig som følge av skyhøye priser og høyt salg av gass. Det er betydelige svingninger fra år til år, men med en klar oppadgående trend fra omtrent siste del av 1980-årene fram til 2008. Grunnrenten i havbruk og vannkraftproduksjon har også vært betydelig de siste årene. Og særlig for vannkraftproduksjonen var grunnrenten høy i 2022, hvor den var nær NOK 130 milliarder.

Produksjonen av strøm har endret seg lite, så dette er også et resultat av svært høye priser. Som for olje og gass observeres betydelige svingninger fra år til år, og for begge disse næringene var grunnrenten negativ noen år på slutten av 1980-tallet og i 1990-årene. Grunnrenten i havbruk var

dessuten beskjeden noen år i begynnelsen på 2000-tallet. I skogbruk var det en ikke ubetydelig grunnrente i slutten av 1980- og rundt midten av 1990- årene, men den har falt jevnt etter år 2000 og har de siste par årene vært negativ som følge av fallende realpris for tømmer. Utviklingen i fiske og fangst har vært helt motsatt og har vært jevnt stigende over hele denne snaut 40 -års perioden. Grunnrenten her var negativ nesten fram til 2010, men har ligget på NOK 4 – 6 milliarder de aller siste årene. I bergverk har renten i hele den aktuelle perioden vært svært beskjeden og tidvis negativ.

Men hva er så grunnrente? Grunnrente (som ofte også betegnes for ressursrente) er den økonomiske ekstraavkastningen, eller ren-profitten, som følger høsting og utnyttelse av en naturressurs etter fradrag for kostnader ved vareinnsats, arbeidskraft og kapitalslit, samt normal avkastning på innskutt kapital. I beregningene i fra skattekommisjonen (NOU 2022) og også i beregningene vist her, er denne normalavkastningen satt til 4 prosent. Grunnrenten er forbundet med knapphet og begrensninger. Mengden og bruksmulighetene av naturressurser er begrenset fra naturens side, og bruk, utvinning og høsting i Norge er i all hovedregel regulert av myndighetene gjennom konsesjoner og lovverk. Et vannkraftverk over en viss (lav) kapasitet kan ikke settes i drift uten en tillatelse hjemlet i Energiloven, og et havbruksanlegg krever tillatelse og konsesjon fra Nærings- og Fiskeridepartementet. For olje og gassvirksomhet og bergverk gjelder det samme. All fiske og fangst er som hovedregel nå regulert via en totalkvote(‘total allowable catch’, TAC) for et bestemt fiske for en bestemt periode, vanligvis et år, gitt av Nærings- og Fiskeridepartementet. Skogbruket er regulert av Skogbruksloven og setter visse begrensinger på hogstaktiviteten, men gir ingen nærmere bestemmelse av hogstkvantumet.

Naturlig begrensning, konsesjonsbestemmelser og regulering betyr at det oppstår knapphet slik at markedsprisen blir høyere, og ofte mye høyere, enn produksjonsomkostningene (kostnad per produsert enhet), selv for de minst lønnsomme bedriftene som høster, utvinner eller bruker vedkommende naturressurs. Dessuten vil det som hovedregel være produktivitetsforskjeller mellom bedriftene som utnytter ressursene fordi kvaliteten og bruksmuligheten av den aktuelle naturressursen kan variere nokså mye med lokaliseringen. Et kraftverk med mye vann og stor fallhøyde vil for eksempel ha en

langt høyere produktivitet enn et kraftverk med lite vann og beskjeden fallhøyde. Og et godt skjermet oppdrettsanlegg med god gjennomstrømming av vann vil normalt ha høyere produktivitet enn et anlegg med dårligere lokalisering. Disse to faktorene, knapphet og ulik produktivitet, gir opphav til grunnrente og ekstraavkastningen av kapitalen. Dette til forskjell fra den klassiske grunnrenten i jordbruket beskrevet av David Ricardo (1817). Ricardo tillegger ulik jordjordproduktivitet (korrigert for forskjell i transportkostnader) alene

grunnrenten fordi det siste landsstykket tatt i bruk antas å ha en produktivitet, gitt ved kostnad per produsert enhet, som akkurat svarer til markedsprisen. Ekstraavkastningen og rente som skyldes ulik produktivitet av denne typen kalles da også ofte for Ricardiansk, eller intramarginal, rente.

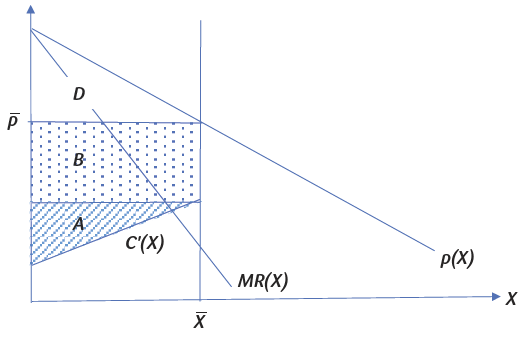

Grunnrenten inkluderer derfor normalt to komponenter; reguleringsrente (eller knapphetsrente), i tillegg til Ricardiansk (intramarginal) rente. Det er viktig å skille mellom disse to komponentene fordi grunnlaget og opptjeningen er drevet av forskjellige krefter. Ricardiansk rente vil alltid være til stede fordi kvaliteten på den aktuelle naturressurs varierer med lokaliseringen. På den annen side er reguleringsrenten kun til stede så lenge tilgangen til ressursen er begrenset og/eller bruken reguleres. Reguleringen vil typisk variere med institusjonelle forhold. Skillet mellom disse to komponentene framgår av Figur 2. Figuren kan illustrere havbruksnæringen hvor produksjonsomfanget som nevnt er underlagt regulering via konsesjonssystemet. Betraktningene i figuren er dels basert på Skonhoft (2020), og bygger på en rekke forenklinger for å få fram det prinsipielle. For eksempel skilles det ikke mellom innenlandsk etterspørsel og leveranser til eksport, og tidsaspektet diskuteres ikke. Det er også slik at normalavkastningen av kapitalen, og også depresieringen av kapitalen, neglisjeres i denne figurbetraktningen. Grunnrenten er derfor her hele tiden positiv, noe som Figur 1 viste langt fra har vært tilfellet for havbruksnæringen.

Produktiviteten og markedsprisen på laks (NOK/tonn) er avsatt langs den vertikale aksen og produsert kvantum (tonn) langs den horisontale aksen. Den (inverse) kortsiktige tilbudsfunksjonen er gitt ved den stigende, kontinuerlige kurven C'(X) i figuren. Dette representerer en glattet produktivitetskurve

for de enkelte bedriftene, og hvor bedriftene er rangert etter fallende produktivitet gitt ved variabel enhetskostnad (,‘Salter-kurve’, Salter 1969). Forskjellen i produktivitet som ligger bak den stigende tilbudskurven reflekterer den ulike kvaliteten på lokalitetene for havbruksanleggene, men andre faktorer, som teknologi og foring, kan selvsagt også spille inn. Som følge av reguleringen gitt ved antall konsesjoner svarende til produksjonsvolumet X ¯ (tonn) får

tilbudskurven her en knekk og blir loddrett. Den (inverse) kortsiktige markedsetterspørselen er gitt ved den fallende kurven p(X) i figuren, og den regulerte markedslikevekten bestemmes dermed hvor den loddrette delen av tilbudskurven skjærer etterspørselskurven og hvor markedsprisen blir p¯ . Grunnrenten svarer da til det skraverte arealet A + B i figuren (men merk altså at normalavkastning og depresiering av kapitalen er neglisjert), herav areal A er den Ricardianske (intramarginale) renten mens areal B er reguleringsrenten (eller knapphetsrenten). Uten konsesjonsbestemmelser, regulering og ressursknapphet, vil det derfor ikke være noen reguleringsrente. Og uten produktivitetsforskjeller ingen Ricardiansk rente.

D . Regulert (konsesjonsbestemt) produksjon X¯ , og markedspris p¯

Hvilken a disse rentekategoriene som betyr mest for ekstravkastningen avhenger både av markedsetterspørsel og variasjonen i produktiviteten, og dermed av hellingen på tilbudsfunksjonen. I tillegg spiller naturligvis graden av regulering inn. Alt ellers likt, finner jeg for eksempel at høyere etterspørsel, etterspørselskurven skifter utover, gir høyere grunnrente i form av mer reguleringsrente for alle produsentene og hele næringen. Skiftet har derimot ingen effekt på den Ricardianske renten. Og motsatt; lavere etterspørsel betyr lavere reguleringsrente og grunnrente, men fortsatt ingen effekt på den Ricardianske renten så lenge reguleringen av produksjonen binder. Dette understreker at handel og endrete internasjonale markedsforhold naturligvis påvirker størrelsen på grunnrenten. Høye internasjonale priser på oppdrettslaks (seksjon 4) og den høye grunnrenten i norsk havbruk de siste årene er et godt eksempel på dette.

Virkningen av endret regulering og flere konsesjoner er litt mer kompleks, og jeg viser dette analytisk. Den Ricardianske renten er først definert som A = C'(X¯) X¯ – 0 X¯ C'(X) dX, mens reguleringsrenten følger som B = p(X¯) X¯ – C'(X¯) X¯, slik at samlet rente blir A + B = p(X¯) X¯ – 0 X¯ C'(X) dX. Virkningen av endret regulering og nye konsesjoner følger derfor henholdsvis som dA/dX¯ = C»(X¯) X¯ + C'(X¯) – C'(X¯) = C»(X¯) X¯ > 0 og dB/dX¯ = p'(X¯) X¯ + p(X¯) – [C»(X¯) X¯ + C'(X¯)] = < 0. Da virkningen på reguleringsrenten også kan skrives som dB/dX¯ = MR(X¯) – [C»(X¯) X¯ + C'(X¯)], hvor MR(X¯) = p'(X¯) X¯ + p(X¯) uttrykker marginalinntekten for hele næringen, følger virkningen på samlet grunnrente som d(A + B)/dX¯ = MR(X¯) – C'(X¯). Næringens monopolprofitt oppstår der marginalinntekten er lik marginalkostnaden. Dette betyr dermed at flere konsesjoner gir lavere grunnrente når det tilbudte kvantum og X¯ i utgangspunktet er høyere enn monopolsituasjonen, og vice versa. Figur 2 viser denne siste situasjonen. Dette illustrerer også på en god måte sammenhengen mellom monopolmakt og opptjening av grunnrente. Med unntak av når MR(X¯) = C'(X¯) akkurat holder, betyr grunnrenteopptjening generelt lavere profitt enn monopolsituasjonen.

Betraktningen rundt Figur 2 passer best for de konsesjonsregulerte ressursene vannkraft, olje- og gassproduksjon og bergverk, i tillegg til havbruk. I skogbruk og fiske er situasjonen noe forskjellig. I skogbruket er det ikke samme type knapphet og regulering, og den stående biomassen i de norske skogene har økt betraktelig de siste årene (mer om dette senere). Uten regulering i et fiske vil det typisk også kun opptjenes Ricardiansk (intramarginal) rente, som vil avhenge av fisketetthet og fangstkostnader, og av markedsetterspørsel og pris. Regulering ved at det settes en totalkvote for det aktuelle fisket, betyr at det i tillegg vil oppstå reguleringsrente. Dette er forklart nærmere i seksjon fire.

Jeg har så langt ikke sagt noe om nytteverdiering for etterspørrerne og konsumentoverskuddet. Men det er åpenbart slik at opptjent reguleringsrente og høy markedspris betyr et pengemessig nyttetap for etterspørrerne, akkurat som ved oligopol- og monopoltilpasning. Konsumentoverskuddet i Figur 2 er gitt ved arealet D, og hvis hele produksjonen leveres til det innenlandske markedet svarer det (uvektede) innenlandske samfunnsøkonomiske overskuddet ved produksjon X¯ dermed til arealet (A + B + D). Hovedregelen er her åpenbart at strammere regulering og færre konsesjoner, alt ellers likt, vil bety økt pris for etterspørrerne og lavere konsumentoverskudd. Uten regulering, eller ressursknapphet, vil konsumentoverskuddet og også det samfunnsøkonomiske overskuddet bli høyest gitt at den pengemessige nyttevurderingen av konsumentoverskuddet vektlegges likt som produsentoverskuddet. Hvis tilbudskurven opp til X¯ skifter opp som følge av for eksempel økte produksjonsomkostninger gir dette redusert reguleringsrente. Konsumentoverskuddet vil derimot ikke påvirkes så lenge reguleringen binder.

Til denne gjennomgangen av hvordan grunnrenten oppstår, skal jeg også si noe kort om grunnrentebeskatningen. La meg først gi en enkel betraktning knyttet til Figur 2 ovenfor. Jeg tenker meg fortsatt at denne figuren kan illustrere havbruk, og at det introduseres en produksjonsavgift per enhet produsert kvantum (NOK/tonn). Dette vil skifte tilbudskurven C'(X) uniformt oppover. Men ved høy etterspørsel og/eller stram konsesjonsregulering og så lenge p¯ > C'(X¯) holder, vil ikke denne skatten gi noen pris- og kvantumseffekt, og dermed ikke gi noe effektivitetstap. Virkningen er dermed at noe av reguleringsrenten trekkes inn som grunnrenteskatt, mens den Ricardianske renten forblir uendret. En kan også tenke seg at det introduseres en avgift per produsert enhet (ad valorem skatt) som innkreves på salgssiden slik at etterspørselskurven p(X) skifter innover. Det vil da være slik at også denne type beskatning ikke gir noe effektivitetstap så lenge produksjonsreguleringen X¯ fortsatt holder. Også i dette tilfellet vil fortsatt kun reguleringsrenten beskattes.

Særlig ad valorem-skatten er enkel å administrere, men må være basert på en normpris. Normpris ligger også til grunn for beskatningen av olje- og gassvirksomheten (‘Brent-prisen’) og vannkraftproduksjonen (‘spot-prisen’). Men begge disse næringene grunnrenteskattes ved mer omfattende skattemodeller slik at profittopptjening, investeringskostnader og avkastning av kapitalen inkluderes i skattegrunnlaget. I NOU (2022, kap. 13) skilles det mellom såkalt overskuddsbasert og kontantstrømbasert grunnrentebeskatning. Både vannkraftproduksjon og olje- og gassproduksjon har tradisjonelt blitt beskattet via den overskuddsbaserte metoden, men har nå blitt erstattet av kontantstrømmmetoden. Havbruk, som nylig har blitt pålagt grunnrenteskatt, skal også beskattes ved bruk av denne skattemodellen. For en nærmere analyse og diskusjon, se NOU (2022), og Amundsen (2024).

4. DE ENKELTE NÆRINGENE

Enkelte seks kommersielle ressursbaserte næringer som inngår her. Av plasshensyn er gjennomgangen kortfattet og nokså summarisk. For hver av næringene starter jeg med en næringsbeskrivelse og sier kort noe om hvordan produksjon og markedsforhold har utviklet seg. Deretter diskuteres noen viktige sider ved forvaltning og eierforhold. Til slutt kommer jeg inn på opptjening og beskatning av grunnrenten. Jeg starter med vannkraft.

4.1. Vannkraft2

Næringsbeskrivelse, produksjon

Den evigvarende (ubetinget) fornybare ressursen vann til kraftproduksjon er en såkalt primærenergi, mens den produserte elektrisiteten, som er energibæreren for vannkraften, er sekundærenergi. De siste årene har årlig blitt produsert omlag 140 TWh elektrisitet basert på vannkraft i Norge, og dette utgjør nå omtrent 90 prosent av den årlige elektrisitetsproduksjonen. Resten kommer i all hovedsak fra (landbasert) vindkraft. Norge er det landet i verden med høyest elektrisitetsforbruk per innbygger. Det skyldes høy inntekt (BNP) per innbygger, lave strømpriser, kulde og lange vintre, men også fordi elektrisitet i Norge i motsetning til de aller fleste land, i stor grad brukes til oppvarming. Den såkalte kraftkrevende industrien er i tillegg av stor betydning.

Den store utbyggingen av norsk vannkraft skjedde de første tiårene etter andre verdenskrig, og særlig i den siste delen av perioden fram til 1990 fant det sted en omfattende utbygging. Mye av produksjonsøkningen gikk til den voksende kraftkrevende industrien (som aluminiumsproduksjon). Flere av utbyggingene denne perioden var som nevnt tidligere svært kontroversielle på grunn av naturødeleggelser. De første etterkrigsårene svarte produksjonen akkurat til innenlandsk forbruk, fordi det ikke var noen eksportmulighet for norsk strømproduksjon. Kraftutvekslingen med utlandet startet i begynnelsen av 1960-årene med kabler til Sverige. Strømutvekslingen med utlandet har nå en samlet effekt svarende til årlig transport energimengde på om lag 80 TWh ved full kapasitetsutnyttelse. Denne nye internasjonale orienteringen har hatt stor betydning på grunn av ‘prissmitte’ fra høyere priser i EU-området og Storbritannia, og i de langt fleste årene har det også vært en ikke ubetydelig nettoeksport (10–20 TWh) av strøm fra Norge.

Forvaltning, eierforhold

Vannkraften kan oppfattes som grunnsteinen i den på mange måter solide forvaltningen av de kommersielle norske naturressursene. Starten går mer enn hundre år tilbake. Som følge av at utenlandske selskaper hadde tatt kontroll over store deler av norsk vannkraft ble det da drevet fram konsesjonslover som gjorde at oppkjøp av vannkraft, men også skog og bergverk, måtte godkjennes av myndighetene. Konsesjonsloven kom i 1906 (‘panikkloven’), med en revisjon i 1909, og var særlig innrettet mot utenlandsk oppkjøp. Såkalt hjemfall ble innført i loven fra 1909, og betød at et privat eierskap av vannkraften skulle gå vederlagsfritt tilbake til staten etter et bestemt antall (40–60) år. De fleste vannkraftanleggene som ble bygd ut var enten statlige eller kommunale, og med hjemfallsretten er det slik at det offentlige (staten, kommuner og fylkeskommuner) nå direkte eier drøye 90 prosent av landets vannkraftressurser. Det statlig eide Statkraft eier alene 50 prosent. Tilgangen på ny vannkraft (konsesjoner) over en viss størrelse reguleres via Energiloven som forvaltes av Olje- og energidepartementet. Markedet for strøm i Norge er også regulert via Energiloven, og da denne loven kom i 1991 ble Norge et av de første (det første?) land i verden som fikk en full markedsbasert energiforsyning.

Grunnrente, beskatning

Som vist i Figur 1 har grunnrenten i vannkraftproduksjonen vært betydelig de siste 20 årene, og var særlig høy i 2022 på grunn av skyhøye strømpriser i EU og Storbritannia, nye strømkabler og økt eksport til disse landene. Produsentene av vannkraft betaler både vanlig bedriftsskatt (22 prosent) og en grunnrenteskatt på 45 prosent. I tillegg har det vært Slik at hjemkommunene for vannkraften har fått tilgang på en bestemt mengde strøm til lave priser (‘konsesjonskraft’) og det betales kommunal eiendomsskatt. På grunn av et omfattende offentlig eierskap, tilfaller også mye av den ikke skattlagte grunnrenten stat og kommuner. Eksterne kostnader ved natur- og miljøødeleggelser har vannkraftutbyggerne aldri betalt noe for. Men ved den såkalte Samlet plan for vannkraft, som kom i 1980-årene, ble det stadfestet at naturhensyn, som utbyggingskostnader, skulle telle med i vurderingsgrunnlaget ved framtidig kraftutbygging.

4.2. Olje og gass3

Næringsbeskrivelse, produksjon

Norsk suverenitet over kontinentalsokkelen kom i 1963 hvor en ny lov fastslo at den norske stat var eier av grunnen og hadde råderett over naturressursene på norsk kontinentalsokkel. Avgrensningen av den norske kontinentalsokkelen kom etter bilaterale avtaler, basert på det såkalte midtlinjeprinsippet, med Danmark, Sverige og Storbritannia. Med Russland ble det inngått avtale i 2010. Den første oljen ble funnet på det som ble kalt Ekofiskfeltet i 1969, og hvor produksjonen startet i 1973. Etter hvert kom andre felt i drift hvor olje var hovedaktiviteten til å begynne med. Gassproduksjonen begynte først å bli betydningsfull like etter år 2000. Produksjonen av olje økte helt fram til år 2000, men har vært nokså uendret de siste ti årene, og målt i oljeekvivalenter har gassproduksjonen vært høyere enn oljeproduksjonen det siste drøye tiåret. Den samlete produksjonen (målt i oljeekvivalenter) økte jevnt fram til omkring 2005, men har deretter falt noe.

Den opprinnelige visjonen ved forvaltningen av de norske olje- og gassressursene var en ‘forsiktig’ utvinning, slik det ble formulert i den legendariske Stortingsmelding ‘Petroleumsvirksomhetens plass i det norske samfunn’ som kom i 1974 (Stortingsmelding 1974). Men denne visjonen ble som nevnt nokså tidlig avløst av en kurs med mange tildelinger av nye områder for konsesjoner, og en derpå følgende rask utvinning. Norge har de siste årene vært verdens 11. største oljeprodusent med en produksjon på om lag 2 millioner fat per dag. Til sammenligning produserer verdens største produsent USA nå (høsten 2023) 16 millioner fat per dag. Norge er etter Russland, Europas største olje- og gassprodusent. Fordi naturgass bare kan leveres via rørledninger, eller på skip som LNG (Liquefied Natural Gas), noe som krever bruk av mye energi og er dyrt, går hovedtyngden av den norske gassproduksjonen til europeiske land via rørledninger. Det har vært en rekke negative eksterne effekter til den norske petroleumsaktiviteten (forurensninger og utslipp). Og på bakgrunn av klimakrisen er det nå, ikke overraskende, store kontroverser omkring den framtidig olje og gassvirksomhet i Norge. Men næringens bestrebelser for fortsatt høy aktivitet får fortsatt solid politisk gjennomslag i de dominerende partiene Arbeiderpartiet og Høyre. Og nye letetillatelser er nå ganske nylig (våren 2023) tildelt i det sårbare Barentshavområdet.

Forvaltning, eierforhold

Det statlige eierskapet til olje- og gassressursene betyr full statlig regulering av aktiviteten. Dersom myndighetene ønsker å åpne et område for leting og utvinning, holdes en konsekvensutredning hvor økonomiske og andre forhold knyttet til virksomheten vurderes. Etter åpning avholdes det så konsesjonsrunder hvor selskaper kan søke om konsesjon til seismiske undersøkelser, leteboring og utvinning. En konsesjon gir eierforhold til ressursene i konsesjonsområdet for en gitt tidsperiode. Reguleringen av olje- og gassressursene på norsk kontinentalsokkel er på mange måter inspirert av konsesjonslovene og forvaltningen av norsk vannkraft, og det statlige eierskapet av ressursene førte til en streng nasjonal kontroll allerede da virksomheten startet i slutten av 1960-årene. Dette i sterk motstrid til hva som for eksempel skjedde på dansk sokkel, hvor det private danskeide selskapet A. P. Møller fikk enerett på utvinningen av olje- og gassressursene.

Eierskapet av konsesjonen til Ekofiskfeltet med produksjonsoppstarten i 1973 var delt mellom flere selskaper, med det amerikanske Philips Petroleum som største eier med 1/3 av konsesjonen. De øvrige eierne var store internasjonale selskaper (som Fina), samt norskeide Hydro med drøye 6 prosent eierskap. Operatøren var Phillips Petroleum. Det norske statseide oljeselskapet Statoil (nå Equinor) ble etablert i 1972. I nesten hele 1970-årene var operatøransvaret og all produksjon fortsatt drevet av utenlandske selskaper. Men i den såkalte tredje konsesjonsrunde i 1979 ble godt over halvparten av alle nye konsesjoner tildelt norske selskaper, og Statoil startet norskledet produksjon. Statoil fikk etter hvert et betydelig eierskap av konsesjoner og en betydelig produksjon. Dette var langt fra selvsagt i en bransje med sterke multinasjonale selskaper med lang tradisjon for å tilegne seg avkastningen av olje- og mineralrettigheter verden over.

Grunnrente, beskatning

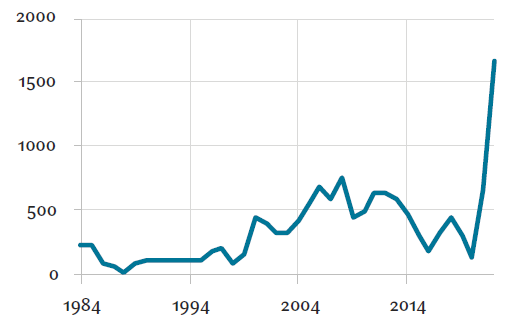

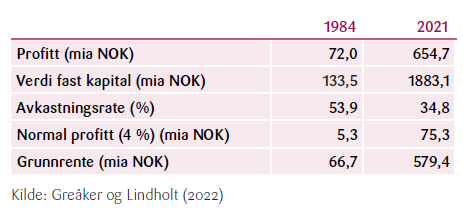

Som vist i Figur 1 har grunnrenten fra olje- og gassvirksomheten vært høy, og skyhøy de siste par årene. I Tabell 2 er avkastningen vist noe i mer detalj for to utvalgte år, 1984 og 2021, men er her i motsetning til i Figur 1 gitt i løpende priser. Profitten er beregnet som bruttoproduktet minus lønnskostnader og kapitalslit, og avkastningsraten framkommer som profitten dividert på kapitalbeholdningen. I 1984 var denne nær 54 prosent, og en god del lavere i 2021. Normalprofitten beregnet ved 4 prosent avkastningsrate (som i Figur 1), var 5,3 milliarder i 1984. Den løpende profitten fratrukket denne normalprofitten gir dermed grunnrenten på 66,7 milliarder dette året. Grunnrenten i 2021 framkommer på tilsvarende måte. Merk at avkastningsraten dette året var lavere enn i 1984 på tross av den enorme grunnrenten.

Fra opprettelsen av Statoil og petroleumsskatteloven som ble vedtatt i 1975, har myndighetene lagt vekt på at en betydelig andel av oljeinntektene skal tilfalle det norske fellesskapet. Selskapene som driver på norsk sokkel, skattlegges nå med vanlig bedriftsskatt samt en grunnrenteskatt på 56 prosent. Den reelle skattesatsen er imidlertid noe lavere på grunn av bestemte fradrag (friinntekt). I hele den norske oljehistorien har det vært en eller annen form for grunnrentebeskatning. Et stort antall internasjonale selskaper er involvert i produksjonen på norsk sokkel, og potensialet for skatteunndragelser og overskuddsflytting til land med lavere skatter (og ‘skatteparadiser’) er betydelig. Av denne grunn er verdien som selskapene opptjener på produksjonen som nevnt styrt av en normpris, og det ble nokså tidlig opprettet et eget Oljeskattekontor som overser inntjening, kostnader og beskatningen av olje- og gassvirksomheten ved leting og utvinning på norsk sokkel. Mange av disse utenlandske selskapene, i likhet med Statoil/Equinor, har tilegnet seg en betydelig del av grunnrenten opp gjennom årene. I tillegg til beskatningen og inntekter via Statoil/Equinor, er det også slik at den norske stat har hatt og har store inntekter via det direkte statlige engasjementet SDØE (Statens direkte økonomiske engasjement i petroleumsvirksomheten). Skattene i petroleumsvirksomheten har i flere år etter år 2000 utgjort over 20 prosent av de samlede skatteinntektene i Norge, og andelen var særlig høy i 2022. Størrelsen på det norske Oljefondet, eller Statens pensjonsfond utland gir også et godt uttrykk for den svært høye økonomiske

avkastningen og skatteinntektene som har kommet inn gjennom olje og gassproduksjon.

4.3 Havbruk4

Næringsbeskrivelse, produksjon

Havbruket i Norge omfatter stort sett laks, og litt sjøørret. Lakseoppdrett startet i slutten av 1960-årene som en statsstøttet aktivitet for å styrke næringsgrunnlaget langs kysten. I løpet av 1970-årene skjedde det mange biologiske og teknologiske nyvinninger knyttet til foring og smoltproduksjonen. Det store kommersielle gjennombruddet kom utover i 1980-årene, og veksten de etterfølgende tiårene har vært høy. Det produseres nå om lag 1,5 millioner tonn oppdrettslaks i året i Norge. Dette er store mengder som kan illustreres ved at verdens (registrerte) villfiskproduksjon årlig ligger på omkring 90 millioner tonn. Den norske lakseproduksjonen utgjør omtrent halvparten av lakseproduksjonen i verden. Norsk havbruk har derfor en dominerende stilling på verdensmarkedet og høye priser reflekterer høy internasjonal betalingsvillighet og markedsdominans. I 2023 lå eksportprisen i gjennomsnitt på om lag 90 NOK/kg, og var høyere enn i 2022.

Forvaltning, eierforhold

Naturressursen for norsk havbruk, som er skjermete fjordallmenninger med god gjennomstrømming av oksygenrikt vann, er en knapp naturressurs og det kreves konsesjon for å bruke den. De bedriftene som har fått en konsesjon, som er uten tidsbegrensning, og kommet inn i næringen har derfor en regulert og begrenset tilgang på nye konkurrenter. Når det er høy profitt i en bransje, som det har vært i en årrekke i det norske havbruket, vil det normalt komme inn nye bedrifter og øke tilbudet og dermed redusere markedsprisen og profitten. Men dette skjer ikke her på grunn av konsesjonssystemet. Helt fram til 2002 ble nye konsesjoner i oppdrettsnæringen tildelt gratis. Det kom da en konsesjonsavgift, men prisen var betydelig lavere enn markedsverdien. Siden 2005 har mange nye konsesjoner blitt auksjonert bort, men til priser som gir rom for fortsatt høy profitt og grunnrente. Det er flere grunner til dette. En grunn kan være at det har vært samordning av bud og også få budgivere. Fiskeridirektoratet gir ikke noe innsyn i dette. Havbruket i Norge har samtidig gjennomgått store strukturelle forandringer i de drøye 50 årene næringen har eksistert. I begynnelsen var det mange små lokale familiebedrifter, og fisken ble solgt til det innenlandske markedet. Men som følge av høy lønnsomhet skjedde det en gradvis omstrukturering til større enheter og hvor eksportmarkedene etter hvert ble de langt viktigste. Nå er næringen dominert av et fåtall store multinasjonale konserner, både norskeide og utenlandske, og hvor de fem største står for om lag 80 prosent av produksjonen. Utviklingsmønstret i det norske havbruket har dermed fulgt et klassisk hjemmemarkedsledetvekstmønster (Burenstam-Linder 1961).

Grunnrente, beskatning

Hvis jeg gjør tilsvarende oppstilling som for olje- og gassvirksomheten (Tabell 2), kan det sies litt mer om grunnrenten og ekstraavkastningen i havbruket. I 2021 var for eksempel profitten i løpende priser NOK 14,0 milliarder. Kapitalbeholdningen var samtidig verdsatt til NOK 43,8 milliarder, slik at avkastningsraten dette året var på nær 32 prosent (14,0/43,8). Ved normalavkastning på NOK 1,7 milliarder (0,04*43,8), gir dette en grunnrente på over NOK 12 milliarder (se også Figur 1). Det har også blitt gjort forsøk på å tallfeste fordelingen av grunnrenten i havbruket på reguleringsrente og Ricardiansk rente, og Flåten og Thuy (2019) finner at markedsprisen i 2016 ville vært 8–9 NOK/kg lavere uten regulering og konsesjoner enn med regulering. Ved en produksjon på om lag 1,2 millioner tonn og en grunnrente på snaue NOK 22 milliarder dette året (Figur 1), betyr det at omtrent halvparten av grunnrenten utgjøres av reguleringsrenten. Arealene A og B i Figur 2 skulle da være jevnstore. Men denne beregningen er usikker og hviler på en rekke forutsetninger.

Havbruksbedriftene i Norge har så langt ikke blitt grunnrentebeskattet for bruken av fjordallmenningene og markedsbeskyttelsen via konsesjonssystemet. Forvaltningen av havbruk står derfor i sterk motstrid til forvaltningen av vannkraft og olje- og gassproduksjonen. Grunnrentebeskatning ble foreslått i 2019 (NOU 2019 a) og ble lenge suksessfullt motarbeidet av eierne og deres lobbyister. Men våren 2023 ble en grunnrenteskatt på 25 prosent introdusert, en sats betydelig lavere enn i vannkraftproduksjonen, og ikke minst i olje- og gassproduksjonen. I tillegg er det fortsatt (høsten 2023) uklarheter omkring hvordan normprisen ved denne beskatningen skal settes (jfr. denne prissettingen for beskatningen av vannkraft og olje og gass). Havbruksnæringen har heller ikke så langt betalt noe, eller svært lite, for de eksterne kostnadene som påføres andre. De lokale forurensingsproblemene fra foring og avføring er som nevnt ofte store. Rømming fra merdene har i mange år vært et problem, hvor effekten er genetisk innblanding med villaksen og konkurranse om gyteplass i elvene (Liu mfl. 2013). Mye skade har også skjedd gjennom luseproblemet, hvor lakselus fra merdene overføres til utvandrende vill smålaks (smolt) og sjøørret med resultat økt dødelighet. Såkalt leppefisk brukes også til bekjempelse av lakselus, og 10-tall millioner av denne fisken dør årlig. Det nevnte Trafikklyssystemet er et politikktiltak for å regulere noe av aktiviteten, men generelt har ‘forurenser-skal-betaleprinsippet’ ikke vært praktisert for denne svært profitable næringen. Olaussen (2018) gir mer detaljer.

4.4. Fiske og fangst5

Næringsbeskrivelse, produksjon

De norske fiskerettighetene er avgrenset til den 200 nautiske mil store økonomiske sonen som kom i begynnelsen av 1977. I tillegg har Norge andre store fiskerisoner rundt øyene Jan Mayen og Spitsbergen. Fisket etter torsk, sei, hyse og andre bunnfisker foregikk fram til 1970-årene stort sett som småskala kystfiske, og utnyttingen var ofte normstyrt. Fisket etter pelagisk fisk som sild ble på den andre siden drevet med snurpenot og større fartøyer. På tross av tradisjonelt småskala- og kystfiske, har store deler av fangstutbyttet i svært lange tider blitt eksportert. Bestandene med høyest eksporttall har vært torsk, og de pelagiske artene sild, lodd og makrell. De senere årene har en stadig høyere andel av fangsten av bunnfisk blitt tatt av større fartøyer, og fordelingen av fangsten i torskefisket har de siste årene vært omtrent 2/3 på kystflåten og 1/3 på havgående fartøy. Men fordelingen her har vært basert på den såkalte trålerstigen, slik at de havgående fartøyene får en større andel av totalkvoten ved mer fisk og høyere kvote. Trålerstigen ble avviklet i 2020, men regjeringen har nylig ytret ønske om å gjeninnføre den (Stortingsmelding 2024).

Fisk er en betinget fornybar ressurs, og bestandssituasjonen i de norske fiskeriene de siste tiårene er stort sett ansett å ha vært tilfredsstillende. Gytebestanden av torsk var sterkt økende de første årene etter årtusenskiftet, men var i 2023 det laveste på mange år. Den sterkt regulerte sildebestanden var også økende fra slutten av 1980-årene og fram til 2010, en bestand som tidligere nevnt var nær utryddet på slutten av 1960-tallet. Den totale fangsten var noe stigende den første etterkrigsperioden, men etter midten av 1960-årene har den stagnert og svingt mellom 2 og 3,0 millioner tonn på årsbasis. Stagnasjonen i fangstvolumet i Norge er i tråd med utviklingen på verdensbasis. Norge er blant verdens 10-15 største fiskerinasjoner. I fangstverdi, eller verdiskapning, viste Tabell 1 at bruttoproduktet (i løpende priser) økte fra drøye NOK 2,8 milliarder i 1984 til om lag NOK 19 milliarder i 2022. I faste priser var økningen på godt over 80 prosent.

Forvaltning, eierforhold

Den første type regulering av de norske fiskeriene skjedde via redskapsregulering, og for eksempel var det slik at trålere tidlig ble nektet adgang til de helt kystnære områdene. Ellers var det stort fritt fiske, med silda som et viktig unntak, på de fleste bestander til langt utover 1980-tallet. Etter hvert kom det fangstregulering i form av uttaksregler som betød et maksimalt uttak for en bestemt fiskeart for en bestemt tidsperiode, typisk et år (‘Total allowable catch’, TAC). Denne type regulering alene leder til en kamp mellom fiskerne om å ta opp totalkvoten så fort som mulig. Fangstreguleringen ble derfor supplert med individuelle fartøykvoter (‘Individual vessel quota’, IVQ), og hvor summen av de individuelle kvotene svarer til TAC. Tidligere aktiv deltakelse i det aktuelle fiskeriet var en nødvendig betingelse for å få denne type individuell kvote da systemet ble opprettet.

Det norske folk har eiendomsretten til fisken i norske farvann. Dette ble fastslått av Høyesterett i en rettskjennelse fra 2013 om lovligheten av evigvarende kvoterettigheter. Det samme ble som nevnt understreket av Riksrevisjonen (2020) i sin undersøkelse av kvotesystemet i det norske kyst- og havfisket. En rimelig forståelse av dette er at fangsten i form av individuelle fartøykvoter (IVQ) representerer en privatisering av eiendomsretten når det er en stor grad av automatikk i tildelingen, kombinert med lang varighet og fravær av betaling for kvotene. Hvis det i tillegg er et system for kjøp og salg av individuelle kvoter, framtrer privatiseringen enda mer udiskutabel. I Norge er det så langt (høsten 2023) ingen direkte kvotemarkeder, men omsetning og salg av rettigheter har skjedd på en indirekte måte, og i et ikke ubetydelig omfang, gjennom såkalt strukturering. I tillegg har det etter hvert blitt mulig å leie ut kvoter. Struktureringen innebærer at kjøp av en båt med individuell fartøykvote gjør at kjøperen kan tillegge kvoten for det kjøpte fartøyet til kvoten for sitt allerede eksisterende fartøy hvis den kjøpte båten samtidig kondemneres. Selgeren av båten får på den annen side en inntekt, og ofte en betydelig inntekt, for kvoten som medfølger båten uten selv å ha betalt noe for den. Det at kvotesystemet og denne struktureringen har gitt høyere fangstuttak på stadig færre båter og eiere indikerer en ytterligere privatisering av de norske fiskeressursene.

Grunnrente, beskatning

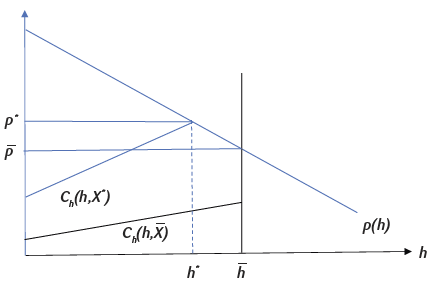

Grunnrentebetraktningen i Figur 2 passer som nevnt best for ressursene vannkraft, havbruk, olje og gass, og bergverk hvor ny produksjonsaktivitet er konsesjonsbelagt og regulert. I fiske er situasjonen noe forskjellig og hvor det er viktig å skille mellom et regulert og uregulert fiske. I et uregulert fiske vil det typisk kun opptjenes Ricardiansk (intramarginal) rente. Grunnen er at mer fangstkapasitet (i teorien) vil bli satt inn helt til siste fartøy akkurat får dekket de variable kostnader. Det er også slik at den Ricardianske renten i fisket har et noe annet innhold enn i de øvrige næringene fordi et åpent fiske foregår i områder hvor fiskerne normalt har samme adgang til fisken. Ulik produktivitet kan derfor være forbundet med ulik kjennskap til fiskefeltene. Også ulik fangstteknologi vil naturligvis spille inn. Ved regulering gjennom båtkvoter og tillatt oppfisket total mengde (TAC) vil det imidlertid opptjenes reguleringsrente i tillegg til Ricardiansk rente. Dette er illustrert i Figur 3 hvor fangsten h (tonn) er avsatt langs den horisontale aksen mens den vertikale aksen angir pris og marginal fangstkostnad (NOK/tonn). For enkelthetsskyld ser jeg kun på et likevekts fiske hvor naturlig tilvekst akkurat svarer til fangsten. C h (h, X) angir her marginalkostnadsfunksjonen (NOK/tonn), eller den glattete (inverse) tilbudsfunksjonen (jfr. Figur 2), ved åpent fiske ved likevektsbestand X. Fangsten i det åpne fisket er dermed gitt ved h* hvor marginalkostnaden svarer til prisen p* = p(h) i markedslikevekten.

I det regulerte fisket settes en totalkvote (TAC) h¯ som gir høyere fangst og likevektsbestand X¯ enn ved åpent fiske basert på antagelsen X < X¯ = Xmsy og hvor Xmsy er bestandsstørrelsen som gir den høyest vedvarende fangsten i biologisk likevekt (msy = maximum sustainable yield). Høyere bestand (men i begrenset grad for pelagisk fisk) betyr lavere marginale fangstkostnader enn ved det åpne fisket, og hvor C h (h, X¯) gir marginalkostnadene og tilbudsfunksjonen i det regulerte fisket. Prisen i biologisk likevekt og i markedslikevekten er nå p¯ = p(h¯). I det regulerte fisket opptjenes det dermed både Ricardiansk rente og reguleringsrente. For en mer utfyllende diskusjon og analyse, se Quaas og Skonhoft (2022).

Figur 1 viste at grunnrenten i de norske fiskeriene var stigende, men negativ fram til omtrent 2008. Den stigende renten forbindes med strukturendringen i fisket og større fartøyer. Det er som nevnt foreløpig ingen kostnad for kvotekjøp i fiskeriene i Norge og heller ingen annen form for grunnrentebeskatning. Men i flere sammenhenger, og også i offentlige utredninger, sies det at grunnrenteskatt er “… rimelig fordi stadig færre aktører oppnår ekstraordinær avkastning på fellesskapets ressurser” (NOU 2016, s. 71-72). Et annet argument for grunnrentebeskatning i fisket er at reguleringen i form av TAC og tildeling av fartøykvoter er en reguleringsform påkostet av fellesskapet og som sikrer og beskytter den økonomiske avkastningen for de båtene og fiskerne som har fått og får plass innenfor kvotesystemet. Disse kostnadene, samt kostnadene med forskning og drift av reguleringen, er betydelige, og anslag antyder at de kan utgjøre så mye som 5–10 prosent av fangstverdien. Det er også slik at det påløper miljøkostnader i fiskeriene, og særlig for trålerflåten og havgående fartøy. For eksempel er forbruket av diesel, og dermed klimagassutslippet, langt høyere per kg fisk fanget av trålerflåten enn av kystflåten (Schau mfl. 2009). Det er innført en utslippsavgift, men som foreløpig kompenseres.

4.5. Skogbruk6

Næringsbeskrivelse, produksjon

Noe i overkant av 120 000 kvadratkilometer av Norge er i dag dekket med skog, svarende til omkring 37 prosent av landarealet. Skogarealet har økt noe de siste hundre årene som følge av gjengroing. Hogsten utgjorde i 2021 om lag 12 millioner kubikkmeter, og har vært økende de siste 15 årene. Men i et lengre tidsperspektiv har det vært små endringer. Den naturlige tilveksten har vært høyere enn avvirkningen helt siden begynnelsen av 1950-årene slik at den stående biomassen har økt. Mens biomassen var anslått til å være nesten 1000 millioner kubikkmeter ved utgangen av 2021, var den drøye 300 millioner rundt 1950. De siste 15 årene har skogvolumet økt med over 30 prosent. Om lag 60 prosent av det norske tømmeret blir levert som sagtømmer, mens resten stort sett går til massevirke. Drøye 4 millioner kubikkmeter gikk til eksport i 2021. Såkalt dimensjonshogst og plukkhogst har blitt erstattet av flatehogst, og det har skjedd en omfattende mekanisering av skogdriften i hele etterkrigsperioden. Sysselsettingsmessig betyr skogsdriften nå lite i de tradisjonelle skogsbygdene.

Forvaltning, eierforhold

Drøye 85 % av skogarealene i Norge er i privat eie. Det private eierforholdet omfatter hovedsakelig enkeltpersoner, men også bedrifter og bygdeallmenninger har skogeiendommer. Den øvrige delen av skogen er statlig og kommunal eid. Allmenningene har et tyngdepunkt i skogrike områder, som i Mjøstraktene i Sør-Norge og i Trøndelag. I 2010 var over 100 000 skogeiendommer (med mer enn 25 dekar skog) eid av personlige skogeiere, men kun et lite fåtall av disse (om lag 50) hadde mer enn 20 000 dekar (20 km2) produktiv skog. Det store flertallet av norske skogeiere har derfor små eiendommer, og inntekten fra skogen er ofte svært beskjeden. De største skogeiendommene er i offentlig eie hvorav Statskog, som forvalter en femtedel av landarealet i Norge, er størst. Men ikke mer enn drøye 10 000 km2 av dette arealet er produktiv skog.

Forvaltningen av den norske skogen er basert på Skogbruksloven, og skogsdriften skal foregå på en ‘bærekraftig’ måte. Stort sett har hogstverdien og forventet hogstverdi vært det styrende forvaltningsprinsippet, men etter hvert har det blitt nokså allment erkjent at verdien av skog er langt mer omfattende enn kun tømmerverdien. Skog har rekreasjonsverdi og estetisk verdi, skogens evne til å ta opp CO2 har betydning for det globale klimaet, og skogens tilstand har en avgjørende innflytelse på det biologiske mangfoldet. Skogbrukets ensidige vekt på hogstverdi og avvirkning basert på flatehogst representerer derfor ofte betydelige verditap for de mange som verdsetter skogens alternative verdier. Hvis disse, for skogeierne, eksterne verdiene som biodiversitet og CO2-lagring hadde blitt lagt vekt på, ville dette gitt lengre hogstrotasjon og mer skånsom avvirking (se for eksempel FAO og UNEP 2020).

Grunnrente, beskatning

Som vist i Figur 1 har grunnrenten i skogbruket vært nokså beskjeden, og som etter en viss økning fram til midten av 1990-årene var fallende de neste 15 årene. Dette skyldes i stor grad den lange trenden med lavere realpris for tømmer. Realprisen falt for eksempel med en tredjedel fra begynnelsen av 1980-tallet fram til 2010. Og fra 2010 til 2020 var den løpende prisen stort sett uendret. En viktig forskjell mellom skogsdrift og de øvrige naturressursbaserte næringene i Norge er det høye innslaget av privat eiendomsrett til skogarealene og grunneiernes rett til hogstverdien av tømmeret. Argumentet for grunnrentebeskatning av skogbruket står derfor svakt, og beskatningen følger kun den ordinære bedriftskatten. Et spørsmål som vil komme opp etter hvert er bruken av mulige økonomiske virkemidler for å redusere hogstaktiviteten for derigjennom å øke karbonopptaket av skogen. Et annet miljø- og naturspørsmål er den omfattende utbyggingen av skogsbilveier, en utbygging som i betydelig grad har vært subsidiert av det offentlige. Antall km skogsbilveier var ved utgangen av 2023 mer enn 50 000 km. (https://www.ssb.no/jord-skog-jakt-ogfiskeri/skogbruk/statistikk/skogsveier).

4.6. Bergverk7

Næringsbeskrivelse, produksjon

Bergverk omfatter virksomhet som tar ut og bearbeider materialer fra fast fjell eller løsmasser. Norge har en variert geologi med flere malmressurser som det er begrenset tilgang til ellers i Europa. Næringen inkluderer hovedgruppene byggeråstoffer (pukk, sand og grus), industrimineraler (kalkstein, dolomitt, olivin, kvarts, ilmenitt, rutil, grafitt mm.), metallmalmer (jern, nikkel, kobber, sølv mm.), naturstein (larvikitt, granitt, skifer) og energimineraler (steinkull, torv). Bergverk og gruvedrift er aktiviteter som relativt sett betød langt mer økonomisk tidligere, og det var store bedrifter innen kobber- og jernutvinning. Bedriften som drev koboltutvinningen ved Modum i Buskerud fra slutten av 1700-tallet til slutten av 1800-tallet var lenge Norges største industribedrift. Men i dag har bergverk en svært beskjeden plass i norsk økonomi, og bidro med kun 0,2 prosent av Norges BNP i 2022 (Tabell 1). Det er nå registrert om lag 1000 bergverksbedrifter, og de langt fleste er små og driver innen utvinning av byggeråstoffer.

Forvaltning, eierforhold

Et hovedskille i minerallovgivningen går mellom såkalte mutbare og ikke-mutbare mineraler. Mutbare mineraler tilhører staten, også når mineralene er lokalisert på privat grunn. I Mineralloven er dette stort sett definert som metaller med egenvekt på 5 eller mer. Alle andre metaller og mineraler i grunnen, byggeråstoffer, industrimineraler og naturstein, er grunneiers eiendom. Men privat eide mineraler, i likhet med statens mineraler, reguleres av Mineralloven. En undersøkelsestillatelse til statens mineraler gis som en rettighet for å undersøke et bestemt område, og å søke utvinningstillatelse på forekomstene innenfor undersøkelsesområdet. For å få en slik tillatelse må søkeren dokumentere drivverdighet innen rimelig tid. Plan- og bygningsloven gir gjennom arealreguleringen kommunene en viktig funksjon ved gruveetableringer. Forurensningsmyndighetene (Miljødirektoratet) behandler søknader om eventuelle utslippstillatelser via Forurensningsloven.

Utvinning av mineraler innebærer vanligvis omfattende naturinngrep. Det endrer landskapet, og medfører også i mange tilfeller naturødeleggende og skadelige utslipp. I tillegg kan arealkonflikter og forurensningene bety negative virkninger for andre næringer og skade dyre- og planteliv samt økosystemer. To av de mest konfliktfylte miljøsakene i Norge i dag er knyttet til to planlagte mineralutvinninger. Det ene er gruvedriften i Engebøefjellet ved Førdefjorden med planlagt fjorddeponi. Det andre er ved Repparfjorden i Vest-Finnmark, hvor det også skal være sjødeponi.

Grunnrente, beskatning

Bergverksdrift beskattes via ordinær bedriftsbeskatning og eiendomsskatt. Det innkreves også en mindre årsavgift fra de som har undersøkelsesrett eller utvinningsrett til statens mineraler. I tillegg skal den som utvinner statens mineraler (tunge metaller) betale grunneieren, enten det er på statsgrunn eller privatgrunn, en årsavgift på 0,5 prosent av omsetningsverdien. Dette kan oppfattes som en svært beskjeden form for grunnrentebeskatning. Det betales normalt ikke utslipps- eller miljøavgifter. For bergverksdrift, i likhet med havbruk og de andre naturressursbaserte næringene, gjelder ikke «forurenser-skal-betale-prinsippet».

5.AVSLUTTNING

Naturressurser har i mange land, og spesielt utviklingsland med svake institusjoner, blitt dårlig forvaltet. Her har ofte naturressursens forbannelse (‘resource curse’) herjet. Grunnrenten har blitt tatt av utenlandske monopoler, makteliten i landene har blitt korrumpert, og utvinningen av naturressursene har hindret øvrig økonomisk utvikling. Gjennomgangen her har argumentert for at forvaltningen av de norske naturressursene stort sett har vært god, og hvor den nasjonale kontrollen, reguleringen og grunnrentebeskatningen av olje- og gassproduksjonen har vært av særlig viktighet. Kontroversene i olje- og gassvirksomheten har særlig dreid seg om tempoet i utvinningen. Vannkraftproduksjonen kan, på tross av natur- og miljøødeleggelser, sees på som grunnsteinen for denne solide forvaltningen. Fiskeriene har hatt en stort sett gjennomtenkt og god bestandsregulering, mens kvotesystemet og privatiseringen av eiendomsretten til fisken har møtt betydelig motstand. Denne privatiseringen er noe som gradvis har funnet sted, og med manglende politisk behandling. Men det er særlig havbruket som bryter med den solide norske forvaltningstradisjonen. Her har hele grunnrenten, inntil ganske nylig, forsvunnet til norske og utenlandske private eiere. Næringen har heller ikke blitt regulert tilstrekkelig og har ikke betalt for de omfattende lokale forurensningene produksjonen har forårsaket, og skadene som er påført villaks og sjøørret.

I Brigham og Moses (2021) er manglende grunnrenteskatt for havbruket diskutert nærmere, og de mener det er bemerkelsesverdig at myndighetene ikke har regulert denne næringen i tråd med erfaringene fra vannkraftproduksjonen og Olje- og gassvirksomheten. Ja, hvordan har dette kunnet skjedd?

En viktig faktor har nok vært den gradvise utviklingen av næringen fra en lokalbasert virksomhet med leveranser til de lokale markedene til i all hovedsak å produsere for eksport. Samtidig har næringen endret seg fra en struktur preget av småbedrifter med lokalt eierskap til store multinasjonale konserner. Konsesjonene for produksjonen har også, helt feilaktig, vært gitt uten tidsbegrensning. Når ikke grunnrenteskatten her kom med en gang, ble denne beskatningen vanskelig å introdusere fordi eierne etter hvert fikk enorme økonomiske muskler. Omsider har det nå kommet en grunnrenteskatt, men med en beskjeden sats sammenlignet med olje- og gassproduksjon og vannkraft.

6.REFERANSER

Amundsen, E. (2023). Rent taxes on natural resources in Norway: A short overview. Working Paper University of Copenhagen

Asche, F. og K. Roll. Oppdrettsnæringen. Kap. 11 i Flåten og Skonhoft (red)

Aukrust, O. mfl. (1965). Norges økonomi etter krigen. SSB Samfunnsøkonomiske studier 12

Bergland, H. (2014). Mineralnæringen. Kap. 14 i Flåten og Skonhoft (red)

Brigham, A. M. og J. Moses (2021). Den nye oljen. Norsk statsvitenskapelig tidsskrift 37, 14–25

Brekke, K. A. (1998). Forvaltning av naturressurser. I A. Rødseth og C. Riis (red) Markeder, ressurser og fotdeling. Ad Notam, Oslo

Bulte, E. og C. van Kooten (2000). The Economics of Nature. Blackwell Publishers, Malden

Burenstam-Linder, S. (1961). An essay on trade and transformation. Almquist-Wiksell, Uppsala

Bye, T. (2014). Elektrisitetsøkonomi. Vannkraft og elektrisitetsøkonomi.

Kap. 10 i Flåten og Skonhoft (red)

Bye, T. og Strøm, S. (2008). Norsk kraft i 100 år – utvikling og økonomisk teori. Samfunnsøkonomen 6/7, 41 – 49

Cappelen, Å. (2014). Det ressursrike landet Norge. Kap. 2 i Flåten og Skonhoft (red)

Dalen, H., Greåker, M. og Hagem, C. (2023). Ressursrenten i naturressursnæringene i Norge 1984 – 2022. Rapport 34/2023

Statistisk Sentrlbyrå

FAO og UNEP (2020). The state of the world’s forests 2020. Forests, Biodiversity and People

Fisher, A. (1981). Resource and Environmental Economics. Cambridge University Press

Flåten, O. (2014): Fiskeriøkonomi. Kap. 3 i Flåten og Skonhoft (red)

Flåten, O. og A. Skonhoft (red) (2014): Naturressursenes økonomi. Gyldendal forlag, Oslo

Flåten, O. og T. Thuy Pham (2019). Kap. 5 i J. O. Olaussen (red) Contributions in Natural Resource Economics. Fagbokforlaget,

Oslo

Greaker, M. og L. Lindholt (2022). Ressursrenten i naturressursnæringene i Norge 1984 – 2021. Rapport 2022/23 SSB

Hodne, F. og O. Grytten (1992). Norsk økonomi 1900 – 1990. Tano forlag

Hersoug, B. (2005). Closing the Commons. Eburon Publishers, Delft

Hofstad, O. (2014). Skogbruk I Norge og verden. Kap. 4 i Flåten og Skonhoft (red)

Liu, Y., J. O. Olaussen og A. Skonhoft (2011). Wild and farmed salmon in Norway. Marine Policy 35, 413 – 418

Liu, Y., O. Diserud, K. Hindar og A. Skonhoft (2013). An ecological – economic model on the effects of interaction between escaped

and farmed salmon. Fish and Fisheries 14, 158 – 173

Mehlum, H., K. Moene og R. Torvik (2006): Institutions and the resource curse. Economic Journal, 116, 1 – 20

Nilsen, R., O. Brox og S. Jentoft (2023). Allmenningsressurser i nord. Orkana Akademisk

NOU (2016). Et fremtidsrettet kvotesystem. NOU 2016 :26

NOU (2019 a). Skattlegging av havbruk. NOU 2019: 18

NOU (2019 b) Skattlegging av vannkraftverk. NOU 2019: 16

NOU (2022). Et helhetlig skattesystem. NOU 2022: 20

NVE Energifakta (1989). Rapport NVE

Olafsen, T. (mfl.) (2012). Verdiskapning basert på produktive hav 2050. Rapport fra arbeidsgruppe oppnevnt av

vitenskapsakademiene ved NTNU

Olaussen, J. O. (2018). Environmental problems and regulation I the aquaculture industry. Insights from Norway. Marine Policy 98,

158 – 163

Quaas, M. og A. Skonhoft (2022). Welfare effects of changing technological efficiency in regulated open-access fisheries.

Environmental and Resource Economics 82, 869 – 888

Ricardo, D. (1817). Principles of Political Economy and Taxation. Hildesheim, New York

Riksrevisjonen (2020). Riksrevisjonens undersøkelse av kvotesystemet i kyst- og havfisket. Dokument 3:6 (2019-2020)

Rystad, S, og K.I. Westeren (1994). Ressurs og miljøøkonomi.

Fagbokforlaget, Oslo

Ryggvik, H. (2009). Til siste dråpe. Aschehoug forlag, Oslo

Schau, E. M., H. Ellingsen, A. Endal og S. A. Aanondsen (2009). Energy consumption in the Norwegian fisheries. Journal of

Cleaner Production 17, 325–334

Salter, W. (1969). Productivity and Technical Change. CambridgeUniversity Press

Skonhoft, A. (2020). Lønnsomhet og rente i oppdrettsnæringen.

Samfunnsøkonomen 2, 12 – 14

Skonhoft, A. (2023). Strømkabler og velferdsvirkninger av norsk elektrisitetsproduksjon. Samfunnsøkonomen 3, 23 – 33

Stortingsmelding (1974). Petroleumsvirksomhetens plass i det norske samfunn. St. meld. 25, 1973 – 1974

Stortingsmelding (2024). Folk, fisk og fellesskap. Meld. St. 7 (2034 – 2024)

Summers, R. og A. Heston (1991). The Penn world table: An expanded set of international comparisons 1950 – 1988.

Quarterly Journal of Economics 116, 327 – 368

van der Ploeg, F (2011). Natural resources: curse or blessing? Journal of Economic Literature 49, 366 – 420

Fotnoter

- Takk til innspill og kommentarer fra Ola Flåten, Irmelin Helgesen, Ole Hofstad, Anne Borge Johannessen og Jon Olaf Olaussen. Takk også til

en anonym konsulent for omfattende og konstruktive kommentarer ↩︎ - Hovedkilder er NVE (1989), Energifakta.no (Olje- og Energidepartementet), Bye og Strøm (2008), Bye (2014) og Skonhoft (2023). ↩︎

- Hovedkilder er Ryggvik (2009) og Norsk Petroleum.no (Oljedirektoratet) og https://snl.no/Norsk_oljehistorie. ↩︎

- Hovedkilder er Liu m.fl. (2011), Asche og Roll (2014) og Fiskeridirektoratet.no (Akvakultur) ↩︎

- Hovedkilder er Flåten (2014), Hersoug (2005), Riksrevisjonen (2020) og Nilsen mfl. (2023). ↩︎

- Hovedkilder er Hofstad (2014), SSB Fakta om skogbruk (SSB.no). ↩︎

- Hovedkilder er Bergland (2014), Direktoratet for Mineralforvaltning (dirmin.no) ↩︎