Kommentar til Nasjonalbudsjettet 2022

Nasjonalbudsjettet (heretter NB22) gir en god og oversiktlig beskrivelse av den økonomiske politikken og de økonomiske utsiktene i Norge. Det er positivt at det legges opp til en ansvarlig bruk av oljepenger, slik de fleste økonomer har anbefalt. I en kommentar er det imidlertid mest interessant å la kritikk få mer plass enn ros. Vi mener for det første at noen av prognosene allerede var utdatert da de ble publisert. For det andre er det problematisk å relatere kuttene i ABE-reformen eksplisitt til produktivitetsvekst. For det tredje er sysselsettingsvekst i offentlig sektor sannsynlig når aldringen fremover vil forsterke veksten i etterspørselen etter helse og omsorg som det offentlige av gode grunner har et hovedansvar for å tilby. NB22s mål om at sysselsettingsveksten fremover må komme i privat sektor virker derfor merkelig. For det fjerde mangler virkemiddelbruken i ikke-kvotepliktig sektor en faglig forankring. Ubegrunnede og vilkårlige målsettinger som rettferdiggjør svært generøse insentiver bør erstattes av politikk basert på etablert kunnskap om miljøavgifter.

Geir H. M. BjertnæsForsker Statistisk Sentralbyrå

Geir H. M. BjertnæsForsker Statistisk Sentralbyrå Thomas von BraschForsker, Statistisk sentralbyrå

Thomas von BraschForsker, Statistisk sentralbyrå Erling HolmøyForsker, Statistisk sentralbyrå

Erling HolmøyForsker, Statistisk sentralbyrå Håkon TretvollGruppe for makroøkonomi, Statistisk sentralbyrå • 2021, Utgave 5

Håkon TretvollGruppe for makroøkonomi, Statistisk sentralbyrå • 2021, Utgave 5

Kommentar til Nasjonalbudsjettet 20221

Beskrivelsen av konjunktursituasjonen

Ifølge Gharsallah og Sucarrat (2020), som analyserte et utvalg av prognoser i perioden 1999 til 2018, er treffsikkerheten i prognosene i Nasjonalbudsjettet på nivå med treffsikkerheten i prognosene til Norges Bank og Statistisk sentralbyrå.

Hovedbildet som presenteres i NB22 er at «den økonomiske krisen er over» (s. 55). Dette begrunnes i stor grad med gjenåpningen av samfunnet. Det er stor etterspørsel etter arbeidskraft i mange næringer som har vært direkte berørt av smittevernstiltakene. Den registrerte arbeidsledigheten er kommet ned på et mer normalt nivå og de økonomiske utsiktene virker gode. Det er stor usikkerhet rundt den videre økonomiske utviklingen og NB22 kunne med fordel ha presentert denne usikkerheten i enda større grad. Selv om en stor andel av befolkningen i Norge er vaksinert, kan den økonomiske aktiviteten igjen bremses på grunn av fallende effekt av vaksinene og nye muterte varianter av viruset.

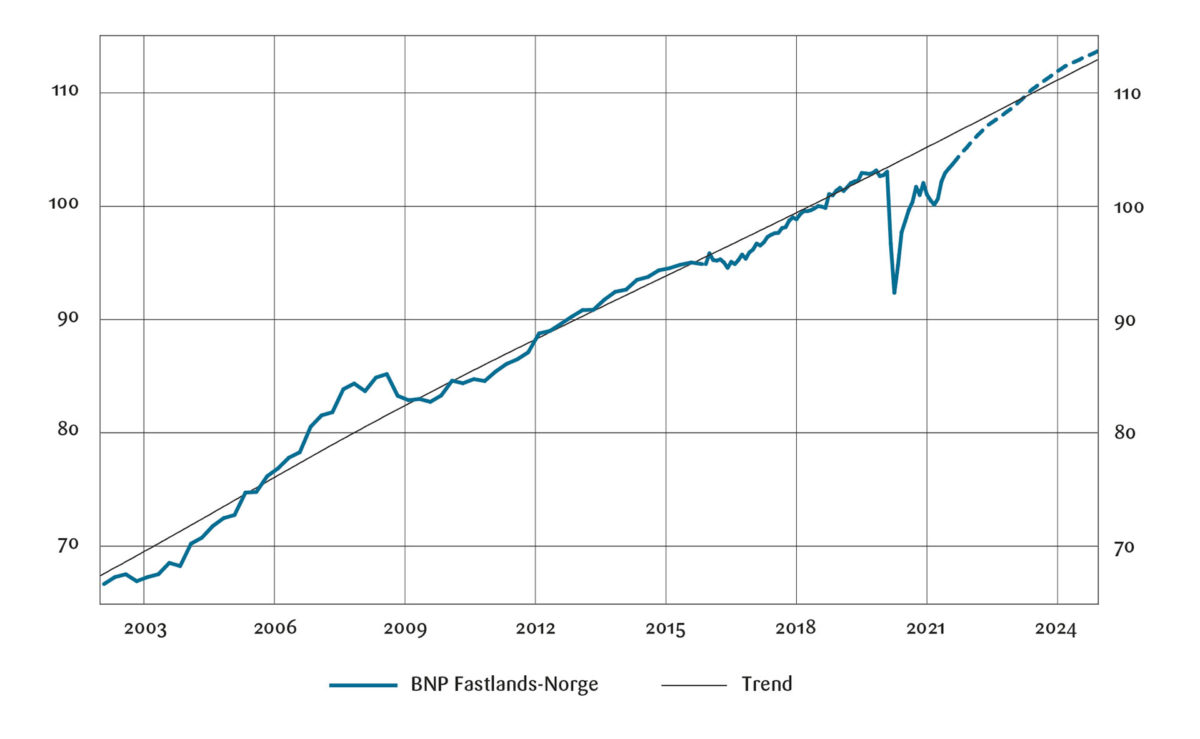

Aktiviteten i Fastlands-Norge var i august 2021 tilbake på nivået rett før krisen inntraff for rundt halvannet år siden, da norsk økonomi var i en om lag konjunkturnøytral situasjon. Med en beregnet trendvekst i Nasjonalbudsjettet på rundt 1¾ prosent, er BNP Fastlands-Norge dermed drøye 2 prosent lavere enn det ville vært med en normal utvikling. I et historisk perspektiv er dette mye, og vi må tilbake til krisen i etterkant av dot.com boblen på begynnelsen av 2000-tallet (se figur 1) og bankkrisen på 1990-tallet for å finne tilsvarende avvik fra et beregnet trend-nivå.

En viktig grunn til det positive bildet av økonomien er at det private konsumet forventes å vokse med hele 11,1 prosent i 2022. Dette er betydelig høyere enn hva både Statistisk sentralbyrå (7,8 prosent) og Norges Bank (9,6 prosent) venter. Det er også høyere enn beregninger i NB22 basert på makromodellen NORA (9,4 prosent).

*Kvartalstall før 2016, månedstall deretter. Trenden er beregnet med et HP-filter (lambda = 40 000 på kvartal), men slik at trenden ikke påvirkes direkte av aktivitetsutviklingen i 2020 og 2021.

Kilde: Statistisk sentralbyrå. Konjunkturtendensene 2021/3.

Prognosene i NB22 for konsumprisindeksen (KPI) i 2021 ser ikke ut til å ha tatt hensyn til de store utslagene i elektrisitetsprisen den siste tiden. Selv om elektrisitetsprisene bare utgjør drøye 3 prosent av den samlede varekurven i KPI er svingningene i elektrisitetsprisene såpass store at de i stor grad påvirker den aggregerte prisveksten. Tørt vær i Sør-Norge, lite tilsig og lav fyllingsgrad har bidratt til økende priser de siste månedene. Tolvmånedersveksten for elektrisitet (inkludert nettleie) var 107,7 prosent i september, noe som er den største veksten i denne varegruppen siden målingene startet (Thorsnes, 2021). Ifølge prognosene til Norges Bank og Statistisk sentralbyrå ventes veksten i KPI samlet å bli henholdsvis 3,2 og 3,3 prosent i 2021, rundt et halvt prosentpoeng høyere enn anslaget i NB22. Begge disse ble publisert i september og prognosen i NB22 virker dermed utdatert da den ble publisert.

Beregningene av oljepengebruken i prosent av fondsverdien hadde også vært noe annerledes hvis NB22 hadde benyttet mer oppdaterte anslag på verdien av oljefondet. Oljepengebruken, regnet som det strukturelle oljekorrigerte budsjettunderskuddet som andel av oljefondet ved inngangen til året, vil ifølge NB22 komme ned til 2,6 prosent i 2022. Dette er basert på en anslått verdi av oljefondet på 12 250 milliarder kroner ved inngangen til 2022. Da Nasjonalbudsjettet ble publisert var Oljefondets verdi redusert til rundt 11 500 milliarder kroner. Målt med denne fondsverdien ville oljepengebruken i stedet vært 2,8 prosent, alt annet likt. Gitt den oppmerksomheten uttaksprosenten får i dekningen av budsjettet ville det være en fordel om det kom tydeligere frem at den er basert på et anslag. Det er uansett fortsatt dekning for å si at oljepengebruken holder seg «godt under 3 prosent».

Det påpekes også at «fondsuttaket nå bør ligge godt under den langsiktige rettesnoren på 3 pst.». Det legges dermed opp til en viss sikkerhetsmargin i bruken av oljepengene. Dette er i tråd med anbefalingene fra Mork-utvalget (NOU 2016: 20) som påpekte at en høyere aksjeandel fører til økt volatilitet i fondsverdien. Solberg-regjeringen fortjener honnør for å ta hensyn til dette i praktiseringen av handlingsregelen selv om det formelt sett ikke er en del av selve regelen.

Andre anslag som påvirker inntekts- og utgiftssiden av budsjettet, er fremtidig oljepris og valutakurser. For oljeprisen benyttes terminpriser i juni og for amerikanske dollar benyttes gjennomsnittlig dollarkurs i juni. For valutakurser viser forskningen at det er vanskelig å finne et bedre anslag enn siste observerte kurs, og man kunne med fordel valgt å basere seg på enda mer oppdaterte observasjoner. Vi merker oss også at det benyttes andre valutakursanslag i andre deler av budsjettet. Snittkursen for en amerikansk dollar var 8,42 kroner i juni, men i Forsvarsdepartementets innspill til budsjettet benyttes en dollarkurs på 8,74 kroner per dollar i kostnadsanslaget for kjøpet av F-35 fly. Et budsjett med forskjellige valutakursanslag i anslagene for utgifter og inntekter virker ikke helt konsistent, og Forsvarsdepartementet, og eventuelt andre departementer, kunne med fordel følge Finansdepartementets praksis i valg av valutakursanslag.

Forsvarsdepartementet er i en særstilling når det gjelder valutarisiko i sine budsjetter på grunn av store kostnader ved kjøp av militært utstyr fra utlandet. Derfor er det positivt at det i årets budsjett foreslås å justere Forsvarsbudsjettet for å kompensere for store endringer i valutakurser.

Fortsatt ABE-kutt for statlige virksomheter?

Regjeringen Solberg la opp til å videreføre ABE-reformen (Avbyråkratiserings og effektiviseringsreformen) som ble innført i 2015. Den baserer seg på anbefalinger fra OECD (2013). Reformen skal «gjenspeile den generelle effektiviseringen som skjer på tvers av statlige virksomheter» og innebærer et kutt i alle driftsutgifter. Den omtales derfor ofte som «ostehøvel-kutt». NB22 setter kuttprosenten til 0,5 prosent for 2022, slik den med noen få unntak har vært siden 2015. Vi mener at dette tallet kan kritiseres, gitt at det er ment å reflektere en produktivitetsgevinst som bør være innenfor rekkevidde i statlige virksomheter.

Måling av produksjon og produktivitetsveksten i statlige virksomheter er vanskelig, ofte umulig. Ifølge OECD (2013) er produktivitetsveksten i privat sektor ett av to utgangspunkter for fastsettelse av kuttprosent. Siden kuttet skal gjelde alle driftskostnader, bør det relevante produktivitetsmålet sammenligne vekst i bruttoproduksjon med vekst i all ressursbruk, dvs. timeverk, realkapital og produktinnsats. For markedsrettede virksomheter i Fastlands-Norge har veksten i denne totale faktorproduktiviteten vært 0,43 prosent per år i perioden 2009–2018. Mulighetene for produktivitetsvekst er normalt ikke like gode i statlig tjenesteproduksjon som i privat sektor ettersom arbeidsintensive tjenester har lavere produktivitetsvekst enn vareproduksjon (Baumols lov). For tjenestenæringene i privat sektor (utenom varehandel, boligsektoren og tjenester tilknyttet petroleumsvirksomheten) har produktivitetsveksten vært 0,35 prosent per år i perioden 2009–2018. Hvis produktivitetsveksten i gitte statlige virksomheter har vært på høyde med en slik produktivitetsvekst, vil 0,5 prosent kutt i de endelige bevilgningene innebære at virksomhetene må redusere sin tjenesteyting, se Ibenholt (2018) og Oppegaard mfl. (2019) som analyserer konsekvensene av ABE-reformen i ulike deler av staten.

Det er imidlertid viktig å huske at kuttet på 0,5 prosent bare er ett av flere elementer i ABE-reformen. Hensikten med reformen er å trekke inn midler som politikerne så kan bruke på prioriterte områder. Betegnelsen «ostehøvel-kutt» er derfor sterkt misvisende; de endelige utgiftene til ulike statlige tjenesteprodusenter bestemmes av mange flere forhold enn av det initiale ABE-kuttet på 0,5 prosent. Reformens hensikt er å øke mulighetene for reelle årlige omprioriteringer. Dermed kan man realisere flere former for samfunnsøkonomiske effektivitetsgevinster enn dem som ligger i bedre kostnadseffektivitet på virksomhetsnivå.

Man kan spørre om ABE-reformen er nødvendig for å foreta slike omprioriteringer. Et mulig svar er at «kutt-delen» av en omprioritering er politisk mye vanskeligere for politikere enn «satsnings-delen». Kutt-delen kan bli lettere å få til når den skjer via en «handlingsregel» forvaltet av et upersonlig og upolitisk byråkrati. I den grad dette er viktig for å realisere omprioriteringer av offentlige midler og ressursbruk, blir det egentlig ikke så viktig om kuttprosenten samsvarer med produktivitetsveksten i de enkelte virksomhetene.

Må veksten komme i privat sektor, og bør den det?

NB22 skriver på s. 9: «Et sterkt, mangfoldig og omstillingsdyktig næringsliv er avgjørende for Norges vekstevne og for et godt velferdsnivå i fremtiden. Vi må skape flere jobber, i flere bransjer, over hele landet. Veksten må komme i privat næringsliv.» Den siste setningen gjør at den rimeligste tolkningen av dette sitatet er: Vekst i offentlig sysselsetting er uforenlig med god vekstevne og et godt velferdsnivå fremover. Dette er en bombastisk konklusjon på en diskusjon om velferdsstatens ambisjonsnivå og sammensetningen av produksjonen. Denne diskusjonen finnes ikke i NB22, trolig fordi ideologi spiller en stor rolle i vurderinger av balansen mellom offentlig og privat sektor. Men omfanget av offentlig sektor kan og bør også diskuteres på faglige premisser. Dette ble blant annet gjort i flere innlegg i Samfunnsøkonomens temanummer om Nasjonalbudsjettet i fjor, se for eksempel Harding (2020) og Bjørnland (2020) som begge advarer mot en voksende offentlig sektor.

Det er to grunnleggende forhold som gjør oss kritiske til nullvekst i offentlig sektor, både som prognose og som normativ vurdering. For det første: En velfungerende økonomi kjennetegnes av at den raskt evner å produsere de godene som det er høyest samlet betalingsvillighet for. I tiårene fremover vil en sterk vekst i antall eldre bidra til å dreie etterspørselen i favør av goder som eldre bruker relativt mye av, spesielt helse og omsorgstjenester (HO). Det tilsier en dreining av samlet produksjon og ressursbruk i favør av HO. I flere plausible scenarier i Hjemås mfl. (2019), gjengitt i Perspektivmeldingen 2021, passerer HO-andelen av alle årsverk 25 prosent i 2060, nær det dobbelte av dagens nivå.

For det andre har offentlig sektor et hovedansvar for HO-tilbudet, hjemlet i lover om offentlig sørge-for ansvar. Skattefinansiering har i det siste tiåret dekket vel 85 prosent av de totale HO-utgiftene (SSB, 2021, Helseregnskapet). Ca. 14 prosent av alle årsverkene i norsk økonomi jobber i behandlende HO-tjenester som ligger innenfor sørge-for ansvaret.2 Barnehager, familie- og barnevern, forebyggende helsearbeid, forskning og administrasjon er da utelatt. Betalingsvilligheten for skattefinansierte tjenester testes ikke i markeder. Det er imidlertid bred enighet i Norge om at ikke bare kollektive goder, men også individrettede velferdstjenester som HO, utdanning og barnehager skal være et offentlig ansvar. Disse tjenestene står for en dominerende andel av offentlig sysselsetting, i Norge som i mange andre europeiske land. Dette kan begrunnes med både markedssvikt og fordelingshensyn. NB22 inneholder ingen varsler om kutt i bevilgninger til barnehager og utdanning. Tvert om.

Dette betyr at dersom man ikke oppnår en hittil ukjent arbeidsbesparende produktivitetsvekst i offentlig tjenesteyting, og man ønsker at det offentlige fortsatt skal ha et hovedansvar for å dekke en voksende HO-etterspørsel, så vil sysselsettingen i offentlig sektor vokse markert i årene framover. Det er dermed et beskjedent rom for jobbvekst i det vi i dag assosierer med privat næringsliv.

Hvis man – til tross for bred politisk motstand – stoppet sysselsettingsveksten i skattefinansiert velferd, ville sannsynligvis mye av den samme produksjonen komme i privat sektor. Barnehager, utdanning, helse og omsorg er individrettede tjenester, og de fleste er villige til å betale for dem. Skattelettelsen i forhold til videreføring av skattefinansiert vekst kunne finansiert private kjøp. Det er langt fra opplagt at en slik privatisering av velferdstjenestene ville økt det realøkonomiske rommet for vekst i det tradisjonelle private næringslivet. Den realøkonomiske utviklingen, herunder godesammensetningen av samlet produksjon, trenger derfor ikke å bli vesentlig påvirket av graden av offentlig ansvar for finansieringen. Det er grunn til å spørre om det er velferdstjenestenes innhold eller skattefinansiering som gjør at offentlig sysselsettingsvekst ødelegger Norges vekstevne og et godt velferdsnivå i fremtiden.

I en samlet vurdering av videre vekst i offentlig sysselsetting må man ta hensyn til de vanlige problemene: Høyere skattebyrde svekker effektiviteten i økonomien. En økende del av ressursene brukes der markedstesten ikke gjelder. Insentivene til forbedringer og effektivisering er svakere enn i velfungerende markeder. Men NB22 veier ikke disse virkningene mot grunnene til at det offentlige har hovedansvaret for velferdstjenestene i de fleste moderne økonomier. De viktigste grunnene er ulike former for markedssvikt, og at ambisjonene om likhet er sterkere for helse, omsorg og utdanning enn for de fleste andre goder. Spesielt vil trolig markedsbaserte systemer for HO og inntektssikring bryte sammen hvis myndighetene, alltid, uansett og uten å kreve betaling, redder folk som ikke gjennom forsikring, sparing, løpende inntekt og/eller nettverk kan betale for hjelp når man blir hjelpeløs. Privatisering av HO-veksten fremover vil øke innslaget av markedssvikt, og ulikhet knyttet til produktivitet og rasjonalitet vil få mer dramatiske utslag. I tillegg må pensjonssystemet igjen endres når økte priser på HO uthuler ytelsenes kjøpekraft.

Overdrives den fremtidige veksten i HO-sysselsetting? Historikken gir holdepunkter. Ifølge OECD (2019) har volumøkning alene ført til at Norges HO-utgifter per innbygger i dag er ca. åtte ganger 1970-nivået, langt mer enn realveksten i privat konsum. Årsakene omfatter inntektsvekst og sterk vekst i hva helsesektoren klarer å behandle. På 1970- og 80-tallet spilte også flytting av omsorg fra hjemmet til kommunene en rolle. Effekten av eldrebølgen vil komme i tillegg til de vekstfaktorene som har vært virksomme de siste tiårene.

Vil ikke aldringseffekten dempes av at de eldre vil være friskere enn før for gitt alder? Jo, ganske sikkert. Men «friskere aldring» skyldes neppe bare sunnere livsstil. Kampen mot lidelser og død vil fortsatt koste. De gamles levealder har dessuten økt i lang tid, samtidig som HO-utgiftene har økt kraftig. Vi ser ingen grunn til at betydningen av bedre helse blant de eldre blir større fremover enn den hittil har vært, relativt til andre effekter.

Hva med velferdsteknologi? HO-veksten har lenge skjedd parallelt med teknologiske nyvinninger. Vi har fått bedre boligstandard (heis versus trapp), husholdningsredskaper og hjelpemidler som reduserer behovet for profesjonell omsorg. I tillegg er flere sykdommer utryddet, og sentralisering har redusert reisetid for hjemmetjenesten. Det er ikke sannsynliggjort at den teknologiske utviklingen fremover vil ha en vesentlig mer dempende effekt på bemanningsbehovet i HO enn den vi har bak oss.

Klimapolitikken

NB22 gir en god og detaljert beskrivelse av mål, forpliktelser og hovedelementer i klimapolitikken. Det påpekes at sektorovergripende virkemidler i form av avgifter på utslipp og deltakelse i EU ETS setter en pris på utslipp. En slik politikk samsvarer med et prinsipp som er godt forankret i økonomifaget: Forurenser skal betale.

I EU ETS-sektorene må forurenser betale ved at selskaper i tillegg til gratiskvoter må tilegne seg omsettbare utslippskvoter tilsvarende deres utslipp. Petroleumssektoren og luftfart er i tillegg ilagt en CO2-avgift. Slike tilleggsavgifter vil ifølge NOU 2015: 15 ikke bidra til reduksjoner i globale utslipp så lenge samlet antall kvoter ligger fast. Tilleggsavgifter vil imidlertid øke kostnadene forbundet med klimapolitikken. EU-regelverket innebærer imidlertid at utslippsreduksjoner kan bidra til høyere sparing av kvoter, som igjen kan redusere tildelingen av nye kvoter. Ifølge Perino (2018) er denne effekten forholdsvis svak, og vil bare være til stede de nærmeste årene. Hvis man ikke kan gi en god begrunnelse for slike avgifter, bør de fjernes, som anbefalt i NOU 2015: 15.

I NB22 gis det videre en oppdatert og god beskrivelse av samarbeidet med EU. Beskrivelsen av «Fit for 55» viser nye oppdateringer. Vi savner imidlertid en redegjørelse for implikasjonene samarbeidet gir for utslippstiltak i ikke-ETS sektoren. Her vil deltakerlandene få utdelt en gitt mengde utslippstillatelser som gradvis reduseres frem mot 2030. Handel med utslippstillatelser mellom deltakerland skal ifølge Regjeringen ikke begrenses. Det vil slik sett være full fleksibilitet i gjennomføringen av utslippsforpliktelsen. Fleksibiliteten mellom ikke-ETS- og EU ETS-sektorene er imidlertid begrenset. I hvilke tilfeller vil den totale mengden utslippstillatelser sette et tak på totalt utslipp i Norge og EU? Vil norske utslippstiltak i så fall bare flytte utslippet til land i EU? NB22 er tydelige på at kvotemengden setter et tak på samlet utslipp i EU ETS-sektorene.

NB22 påpeker at regjeringen har som mål å innfri utslippsforpliktelsen i ikke-kvoteplikting sektor ved hjelp av innenlandske tiltak, og at fleksibiliteten i EUs rammeverk bare skal benyttes hvis det blir strengt nødvendig. Ønsket om å ikke benytte fleksibiliteten savner en begrunnelse. Savnet er ekstra sterkt i tilfeller der norske tiltak bare flytter utslippet til EU-land. For øvrig er holdningen til fleksibilitet i EU ETS-sektorene en helt annen. Her beskriver NB22 at handel med kvoter legger til rette for at utslippene reduseres der det koster minst.

CO2-avgiftene i ikke-ETS sektorene er utformet for å innfri utslippsmålet ved hjelp av tiltak innenlands. CO2-avgiften på drivstoff er innført i tillegg til andre avgiftsfritak og fordeler for hydrogen- og elbiler. En slik politikk gir svært høye samfunnsøkonomiske kostnader forbundet med å fase inn elbiler, se Bjertnæs (2016) og Fridstrøm (2021a). Forklaringen er at husholdninger har forskjellige preferanser for elbiler, se Fingenbaum mfl. (2019). Bilistene velger da elbil for å spare avgifter på tross av at elbilen ikke passer deres kjøremønster og behov. Det er en klar svakhet at NB22 i liten grad omtaler avgiftsfritak og andre fordeler når slike politikktiltak genererer mesteparten av tiltakskostnaden. Hoel (2020) diskuterer for øvrig andre utfordringer ved elbilpolitikken som heller ikke vies særlig oppmerksomhet.

I NB22s diskusjon av bilavgiftene omtales isteden ønsket/målet om et bærekraftig og høyt proveny fra bilavgiftene opp mot ønsket/målet om å fase inn nullutslippsbiler. Det påpekes at regjeringens foreslåtte avgiftsendringer (økt CO2 avgift på drivstoff, økte avgifter på kjøp av hybridbiler og fossilbiler, samt omregistreringsavgift og trafikkforsikringsavgift for elbiler) vil bremse nedgangen i provenyet samtidig som insentivene til å kjøpe elbil styrkes. En slik fremstilling kan kritiseres av flere grunner.

For det første gir ikke økonomifaget støtte for at man i tillegg til miljøavgifter og eventuell skatt på grunnrente innfører høye avgiftssatser på et smalt grunnlag for å trekke inn ekstra skatteproveny. Denne innsikten påpekes også i NB22 s. 127, men den har altså ikke fått politisk gjennomslag. De foreslåtte avgiftsendringene begrunnes også med Stortingets mål om å bare selge nullutslippsbiler fra 2025, og med målet om å innfri klimaforpliktelser med tiltak innenlands, se Fæhn mfl. (2020). Disse målene burde vært begrunnet. For øvrig bør CO2-avgiften i ikke-ETS-sektorene knyttes til prisen på utslippstillatelser når det er full fleksibilitet i gjennomføringen av utslippsforpliktelsen i ikke-kvotepliktig sektor, se NOU 2015: 15 og Bjertnæs mfl. (2013).

Vi er enige i at avgiftsinntektene faller når fossilbiler med høye avgifter på kjøp og bruk erstattes med konkurransedyktige elbiler med marginale avgifter. En avgiftsøkning på kjøp og bruk av fossilbiler, slik regjeringen foreslår, vil isolert sett øke avgiftsinntekten. Avgiftsøkningen vil imidlertid innebære at flere velger elbil fremfor høyt avgiftsbelagte fossilbiler. Hvis denne adferdsendringen er tilstrekkelig sterk, vil avgiftsinntektene falle som følge av økningen i avgifter på fossilbiler, se f.eks. Fridstrøm og Østli (2021). Analysen i NB22 tar ikke hensyn til slike effekter.

Når regjeringen foreslår å øke avgiftene på fossilbiler fra et allerede svært høyt nivå, blir som nevnt den samfunnsøkonomiske kostnaden ved å fase inn flere elbiler svært høy. NB22 formidler ikke denne innsikten på en tilfredsstillende måte. En begrunnelse kunne være en forventing om svært høye priser på utslippstillatelser. Kostnadsanslag ved å fase inn elbiler ligger imidlertid langt over anslag på fremtidig utslippspris, se diskusjon i Hoel (2020). Forslaget om å heve avgiftene på kjøp av fossilbiler er dessuten vanskelig å forene med forskningen på utforming av samfunnsøkonomisk optimale bilavgifter. Ifølge Bye mfl. (2021) vil en kombinasjon av redusert elbilstøtte og arbeidsbeskatning sammen med økt utslippspris gjøre klimapolitikken mindre kostnadskrevende. Bjertnæs (2019) viser dessuten at avgifter på kjøp av elbiler bør være høyere enn avgifter på kjøp av fossilbiler i fravær av eksterne teknologieffekter og veibruksavgifter for elbilister. Dette gjelder også om man ikke benytter fleksibilitet, se Bjertnæs (2021).

I NB22 foreslår regjeringen å redusere elavgiften med 1,5 øre per KWh. Elavgiften for husholdninger er i dag på 16,69 øre per KWh, mens industrien betaler en marginal avgift. Husholdninger betaler også 25 prosent moms på forbruk av elektrisitet. Et grunnprinsipp innen skatteteori er at ulikhet bør utjevnes med progressiv inntektsskatt og sosiale overføringer, og at eventuelle avgifter på konsumgoder og tjenester bør være uniforme, se Atkinson og Stiglitz (1976). Dette grunnprinsippet samt andre mål og hensyn i utforming av elavgiften taler for at elavgiften bør fjernes, se Bjertnæs mfl. (2008). Ønske om å sette en pris på miljøskadelig atferd som ikke er relatert til klima kan trekke i motsatt retning.

Konklusjon

I denne kommentaren kritiserer vi behandlingen av noen temaer i NB22: beskrivelsen av den økonomiske situasjonen, konsekvenser av politikk rettet mot offentlig sektor, målsettingen om sysselsettingsvekst kun i privat sektor, og avvik mellom etablert kunnskap og utformingen av klimapolitikken. Vår kritikk bør imidlertid ikke overskygge at NB er et meget godt og nyttig referansedokument for dem som interesser seg for hvordan norsk økonomi fungerer.

Referanser

- Atkinson, A. B. og J. E. Stiglitz (1976). The design of tax structure: Direct versus indirect taxation. Journal of Public Economics 6 (1–2), 55–75.

- Bjertnæs, G. H., T. Fæhn og J. Aaseness (2008). Designing an electricity tax system in presence of international regulations and multiple public goals: An empirical assessment. Energy Policy 36 (10), 3723–3733.

- Bjertnæs, G. H., M. Tsygankova og T. Martinsen (2013). Norwegian Climate Policy Reforms in the Presence of an International Quota Market. Energy Economics. 39, 147–158.

- Bjertnæs, G. H. M. (2016). Hva koster egentlig elbilpolitikken? Samfunnsøkonomen 30 (2), 61–68.

- Bjertnæs, G. H. M. (2019). Efficient Combinations of Taxes on Fuel and Vehicles. The Energy Journal 40. DOI: 10.5547/01956574.40.SI1.gbje

- Bjertnæs, G. H. M. (2021). Taxation of fuel and vehicles when emissions are constrained. Discussion Papers No. 949, Statistisk sentralbyrå.

- Bjørnland, H. (2020). Et ekspansivt budsjett, preget av usikkerhet. Samfunnsøkonomen 34 (5), 18–21.

- Bye, B., T. Fæhn, K. R. Kaushal, H. B. Storrøsten og H. Yonezawa (2021). Politikk på politikk – derfor koster klimapolitikken. Samfunnsøkonomen 35 (2), 45–56.

- Fingenbaum, E., I. M. Ydersbond, A. H. Amundsen, D. R. Pinchasik, R. J. Thorne, L. Fridstrøm og M. Kolbenstvedt (2019). 360 graders analyse av potensialet for nullutslippskjøretøy. TØI rapport 1744/2019.

- Fridstrøm, L. (2021a). The Norwegian Vehicle Electrification Policy and Its Implicit Price of Carbon. Sustainability 13 (3), 1346. https://doi.org/10.3390/su13031346

- Fridstrøm, L. og V. Østli (2021b). Bilavgiftenes klimaeffekt. TØI rapport 1820/2021.

- Fæhn, T., K. R. Kaushal, H. Storrøsten, H. Yonezawa og B. Bye (2020). Abating greenhouse gasses in the Norwegian non-ETS sector by 50 per cent by 2030. Rapporter 2020/23, Statistisk sentralbyrå.

- Gharsallah, S. og G. Sucarrat (2020). Hvor presise er prognosene i Nasjonalbudsjettet? Samfunnsøkonomen 34 (3), 13–20.

- Harding, T. (2020). Kommentar til Nasjonalbudsjettet 2021: Covid-19 synliggjør utfordringer ved det norske finanspolitiske rammeverket. Samfunnsøkonomen 34 (5), 23–28.

- Hjemås, G., E. Holmøy og F. Haugstveit (2019). Fremskrivninger av etterspørselen etter arbeidskraft i helse og omsorg mot 2060. Rapporter 2019:12, Statistisk sentralbyrå.

- Hoel, M. (2020). Nasjonalbudsjettet: Utsikter for petroleum, klima og elbiler. Samfunnsøkonomen 34 (5), 29–33.

- Ibenholt, K (2018). Økonomiske konsekvenser av ABE-reformen for domstolene. Rapport nr. 27-2018, Samfunnsøkonomisk analyse.

- NOU 2016: 20. Aksjeandelen i Statens pensjonsfond utland.

- NOU 2015: 15. Sett pris på miljøet, Rapport fra grønn skattekommisjon.

- OECD (2019). Health expenditure and financing: Health expenditure indicators. OECD Health Statistics.

- OECD (2013). Value for Money in Government: Norway 2013. Paris: OECD.

- Oppegaard, S., Å. A. Seip og J. Svalund (2019). ABE-reformen i staten. Avbyråkratisering og effektivisering gjennom budsjettkutt. Fafo-rapport 2019:36.

- Perino, G. (2018). New EU ETS phase 4 rules temporarily puncture water-bed. Nature Climate Change 8, 262–264.

- SSB (2021). Helseregnskap. https://www.ssb.no/nasjonalregnskap-og-konjunkturer/nasjonalregnskap/statistikk/helseregnskap

- Thorsnes, S. S. (2021). KPI opp 4,1 prosent siste tolv måneder. Statistisk sentralbyrå. https://www.ssb.no/priser-og-prisindekser/konsumpriser/statistikk/konsumprisindeksen/artikler/kpi-opp-4-1-prosent-siste-tolv-maneder

Fotnoter:

- Takk til Brita Bye og Cathrine Hagem for gode kommentarer. ↩︎

- HO er her avgrenset snevrere enn i nasjonalregnskapet som viser 483 000 heltidsårsverk (20 prosent av totaltallet) i 2020. Her inkluderes barnehager, familie- og barnevern, forebyggende helsearbeid, forskning og noe helseadministrasjon, samt markedsrettet HO. ↩︎