Er fakturagebyrene for høye?

De siste årene har det vært flere mediesaker om fakturagebyrer folk opplever som urimelig høye. Det gjelder blant annet fakturaer for legebesøk, bilparkeringer, bompasseringer og telefoni. 1. januar 2023 ble en bestemmelse tatt inn i finansavtaleloven om at gebyr for utstedelse av en regning bare skal dekke kostnadene ved å utstede og sende regningen. En tilsvarende bestemmelse har siden 2015 vært gjeldende for gebyr på fakturaer ved legebesøk. Selv med disse bestemmelsene har fakturagebyrer opp mot 100 kroner forekommet. Norges Bank har beregnet at kostnaden i 2020 ved å utstede en faktura var 3,1 kroner for elektronisk formidlede fakturaer og 6,4 kroner for fakturaer fraktet med postgang. Den store forskjellen mellom gebyr og utstedelseskostnad har to effekter. Den ene er en inntektsoverføring fra fakturamottaker til fakturautsteder. Den andre effekten er et mulig effektivitetstap når relative priser mellom betalingstjenester ikke gjenspeiler forskjeller i samfunnsøkonomiske kostnader. Det kan gi «feil» prissignal til brukerne når de skal velge betalingstjeneste, og føre til samfunnsøkonomisk for lav bruk av betalingstjenester som relativt sett er priset for høyt.

Mats Bay FevoldenNorges Bank

Mats Bay FevoldenNorges Bank Knut SandalNorges Bank • Utgave 2, 2024

Knut SandalNorges Bank • Utgave 2, 2024

Er fakturagebyrene for høye?1

1. Innledning

Faktura er en utbredt måte å inndrive et krav for en solgt vare eller tjeneste. Det gjelder særlig i situasjoner hvor kjøper betaler på etterskudd, slik som ved bompasseringer og strømforbruk. Ved netthandel utstedes faktura ved rundt 1 av 5 handler. Faktura brukes også ved betaling av abonnementer, forsikring, barnehageplass eller offentlige avgifter.2

Det er stor variasjon i størrelsen på gebyrer som ilegges fakturaer. Ved netthandel og elektronisk fakturering kan faktura være gebyrfritt. I andre tilfeller er fakturagebyret et ikke ubetydelig beløp. Forbrukerrådet har kartlagt leverandører av betalingsløsninger til legekontorer som krever høye gebyrer for å fakturere, se Forbrukerrådet (2022). Høye gebyrer ilegges fakturaer enten de sendes fysisk i posten eller med epost. Forbrukerrådet peker på at høye fakturagebyrer er utbredt også i andre situasjoner, som ved betaling i parkeringshus, ved bompengepasseringer og for medlemskap i treningssentre. Dette understøttes av en rekke mediesaker, som omhandler tele-, parkering-, strøm- og bompengeselskap.

Finansavtaleloven har siden 1. januar 2023 inneholdt følgende bestemmelse (§ 2-4):

«Dersom en betalingsmottaker krever gebyr for bruk av et bestemt betalingsinstrument eller betalingsmiddel fra en forbruker, kan gebyret ikke overstige betalingsmottakerens faktiske kostnad ved bruk av betalingsinstrumentet eller betalingsmiddelet. Dersom gebyret også omfatter utstedelse og eventuelt sending av regning til forbrukeren, kan denne delen av gebyret ikke overstige betalingsmottakerens faktiske kostnad ved å utstede og sende regningen.»

En tilsvarende bestemmelse har i flere år vært gjeldende for legebesøk etter stønadsforskriften (§ 2-6): «Dersom pasienten ønsker å motta faktura, kan det avkreves et fakturagebyr. Fakturagebyret skal ikke overstige kostnadene ved faktureringen.» Selv med disse bestemmelsene i finansavtaleloven og stønadsforskriften har fakturagebyrer forekommet i størrelsesorden 30–100 kroner per faktura.

Hvor mange som utsteder fakturagebyr og hvor store beløp det summerer seg til, føres det ikke statistikk over. Forbrukertilsynet har fått mange klager på høye fakturagebyr, og har uttalt at høye gebyrer har blitt en praksis i mange bransjer, se Forbrukertilsynet (2023). Sakene Forbrukertilsynet har mottatt klage på gjelder i hovedsak papirfaktura, men i noen tilfeller også eFaktura og Avtalegiro.

Verken i finansavtaleloven eller i forarbeidene til loven er det oppgitt noen øvre beløpsgrense for hvor store fakturagebyr kan være. Justisdepartementet skriver i lovproposisjonen: «Når det gjelder innspillene i høringen om behov for en nærmere regulering av hva som ligger i «faktiske kostnader» i § 2-4 første ledd tredje punktum, mener departementet at dette bør finne sin avklaring gjennom praksis.»3

Til sammenligning er gebyrer for varsler ved manglende betaling (purring) oppad begrenset til 35 kroner etter inkassoforskriften. Det betyr at gebyret for en faktura med purring ofte kan være betydelig lavere enn gebyret for en «førstegangs» faktura (uten purring). Dette til tross for at purringen i tillegg til å dekke faktureringskostnaden også skal kompensere for rentetap og fungere som et ris bak speilet for å betale innen fristen.

2. Så hva koster det å utstede en faktura?

Med sentralbankloven av 1985 fikk Norges Bank et ansvar for å fremme et effektivt betalingssystem. Som ledd i å følge opp dette har Norges Bank regelmessig siden 1988 dokumentert kostnader i det norske betalingssystemet.4 Den siste kartleggingen av kostnader i betalingssystemet ble publisert i 2022 med data for 2020 (se Norges Bank, 2022).

Disse undersøkelsene dokumenterer kostnadene for samfunnet ved å bruke og produsere ulike typer betalingstjenester. Undersøkelsene kartlegger kostnadene hos ulike sektorer, som husholdninger, foretak, offentlig sektor, banker, leverandører av betalingstjenester, samt eventuelle underleverandører. 2022-undersøkelsen er den første hvor kostnadene ved å utstede fakturaer også ble kartlagt.

Norges Bank innhentet informasjon fra 42 foretak om deres utgifter med å utstede fakturaer5. Blant foretakene var forsikringsselskap, teleselskap, internettleverandører, barnehagekonsern og strømselskap. Foretakene i utvalget stod for en betydelig del av alle fakturaene som ble utstedt i Norge i 2020: 37 prosent av avtalegiroer, 21 prosent av eFaktura, 13 prosent av papirfaktura og 10 prosent av faktura på EHF-format.

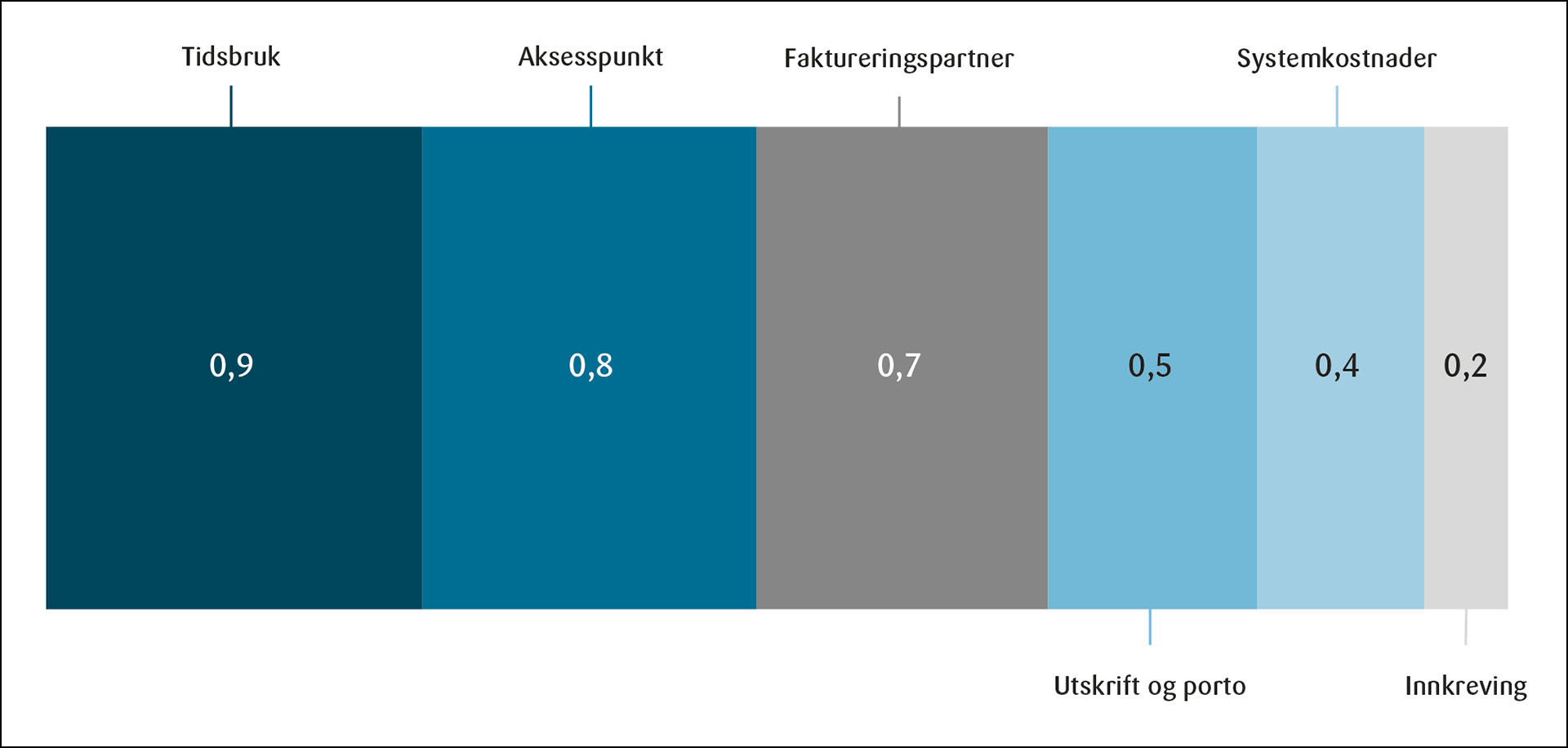

Undersøkelsen inkluderte følgende kostnadselementer:

- Tidsbruk. Kostnader ved foretakets rutiner og prosesser for å fremskaffe informasjonen i fakturaene.

- Aksesspunkt. Kostnader ved å oversende digitale faktura (et slags elektronisk postkontorsystem).

- Faktureringspartner. Utgifter til tredjepart, for eksempel ved salg av faktura.

- Systemkostnader. Kostnader typisk til regnskapssystem.

- Utskrift og porto. Postfrakt av fysiske papirfakturaer.

- Innkreving. Foretakets kostnader ved å inndrive ubetalte fakturaer.

Samlet utstedte de 42 foretakene rundt 102 millioner fakturaer (inkludert avtalegiro og autogiro), til en samlet kostnad på rundt 370,6 millioner kroner. I gjennomsnitt kostet hver faktura 3,6 kroner å utstede. Figur 1 under viser hvilke komponenter det beløpet består av.6

Kilde: Norges Bank (2022)

Faktura kan sendes fysisk i posten, per e-post eller formidles på andre elektroniske måter (for eksempel eFaktura som legger seg i nettbanken eller faktura formidlet via Digipost). Kostnader til utskrift og porto påløper ikke for digitale forsendelser og kostnader til aksesspunkt påløper ikke for fysiske forsendelser.

Av de 102 millioner fakturaene foretakene i utvalget utstedte var omkring 89 millioner digitalt formidlet, mens 13 millioner var på papir. Gjennomsnittskostnadene for digitale fakturaer/krav var 3,1 kroner, mot 6,4 kroner for fakturaer formidlet fysisk til mottakers postkasse.7

3. Samfunnsøkonomisk riktig prising av betalingstjenester

En viktig forutsetning for effektiv ressursbruk er at forbrukerne blir stilt overfor priser som gjenspeiler kostnadene ved å produsere betalingstjenester. Da vil forbrukernes preferanser sikre en produksjon og bruk av betalingstjenester som er mest mulig effektiv.

Når prisene på en betalingstjeneste settes høyere enn kostnaden ved å produsere dem, har det to effekter. Den ene effekten er en inntektsoverføring fra fakturamottaker til fakturautsteder, med mindre forbrukeren vrir seg helt bort fra den relativt dyrere betalingstjenesten. Det kan være vanskelig hvis faktureringsleverandøren klarer å binde opp kjøper til faktura, slik Forbrukerrådet hevder har skjedd ved fjernkonsultasjon til fastleger, og generelt i situasjoner med få betalingsalternativer.

Den andre effekten er at bruken av en betalingstjeneste kan bli for liten i forhold til det som er mest effektivt for samfunnet. Det kan også føre til at forbrukere kjøper den underliggende varen eller tjenesten i et annet omfang enn de ellers ville ha gjort.

Faktureringsmarkedet er preget av stordriftsfordeler, hvor det er store investeringskostnader initialt og nokså konstante og lave grensekostnader. Det er derfor billigere per enhet å produsere mange enheter. Stordriftsfordeler kan innebære en etableringsbarriere og at antallet tilbydere er begrenset. Enkeltaktører kan da få betydelige markedsandeler.

I situasjoner hvor gebyrer settes for høyt, kan reguleringsmyndigheter oppnå en velferdsgevinst for samfunnet ved å regulere størrelsen på gebyrene foretakene har lov til å ta, slik myndighetene har gjort med en eksplisitt øvre grense for purregebyr.

Siden betalingstjenester er preget av betydelige stordriftsfordeler, er samfunnet tjent med at vi har spesialiserte tredjeparter i stedet for at små og mellomstore foretak leverer tjenestene selv. Samtidig bør ikke gebyrene avvike for mye fra gjennomsnittlig produksjonskostnad, slik at bruken av ulike betalingstjenester blir ineffektiv, og velferdstapet for samfunnet blir stort.

Det er ikke uvanlig at prisingen av betalingstjenester gir gale brukertilpasninger også for andre betalingstjenester enn faktura. Regulering i EU/EØS tatt inn i finansavtaleloven (§ 2-6) gir ikke adgang til at betaleren kan bli belastet gebyrer for kortbetaling dersom kortet er underlagt regulering av såkalt «interchange fee» (gebyr som brukerstedets bankforbindelse betaler til banken som har utstedt kortet). Dette gjelder blant annet for vanlige betalingskort fra Visa og Mastercard. Internasjonale betalingskort har høyere kostnader for samfunnet og brukerstedene sammenlignet med BankAxept, se Norges Bank (2022). Denne høyere kostnaden gjenspeiles ikke i prissignalene til betaleren, som er den som bestemmer betalingsmåte. Det kan lede til at betalingskort med en høyere samfunnsøkonomisk kostnad får en høyere bruk enn betalingskort med en lavere samfunnsøkonomisk kostnad.

For fakturaene vi har drøftet i denne artikkelen, blir prissignalet feil i den andre enden av skalaen. Gebyret kan være så høyt at bruken av faktura blir lavere enn om gebyret i større grad hadde gjenspeilet utstedelseskostnadene – forutsatt at brukeren har valgmuligheter.

4. Positiv utvikling den seneste tiden

Forbrukertilsynet ba i september 2023 Telenor, Telia, Ice og Convene Collection dokumentere at fakturagebyrene de tar er i tråd med Finansavtalelovens bestemmer. I desember 2023 sendte Forbrukertilsynet brev til Telenor, Telia og Convene Collection der Forbrukertilsynet slo fast at gebyrene som tas er høyere enn det finansavtaleloven gir adgang til. Forbrukertilsynet varslet at mangel på å innrette seg lovens bestemmelser ville føre til bøter (Ice mottok ikke noe varsel fordi selskapet allerede hadde satt ned gebyrene selskapet tar for fakturering). I etterkant har alle tre utstedere innrettet seg Forbrukertilsynets krav og enten fjernet eller redusert fakturagebyret til maksimalt 6,5 kroner (Forbrukertilsynet, 2024).

5. Konklusjon

Oppsummert synes det klart at mange fakturaer har gebyrer som langt overstiger kostnadene ved å utstede dem. Det innebærer en inntektsoverføring og må antas å gi et velferdstap for samfunnet. Den seneste tiden har signalene fra myndighetene bidratt til å gi gebyrer som er mer i tråd med utstedelseskostnadene, men trolig er det fremdeles utstedere som ilegger gebyrer langt over utstedelseskostnadene. Om høye fakturagebyr skulle spre seg til andre fakturaprodukter, som eFaktura, EHF eller Avtalegiro, der prosessene for utsteder og betaler er nokså helautomatiske og effektive, kan det redusere tilliten til faktura generelt. Det ville være uheldig.

6. Referanser

Fevolden, M. B. og K. Sandal (2023). Er fakturagebyrene for høye? Bankplassen blogg, 4. september. Tilgjengelig fra: https://www.norges-bank.no/bankplassen/arkiv/2023/hvor-hoye-bor-fakturagebyrer-vare/

Forbrukerrådet (2022). Gebyrfabrikker. Tilgjengelig fra: https://storage02.forbrukerradet.no/media/2022/06/gebyrfabrikker-master.pdf

Forbrukertilsynet (2023). Forbrukertilsynet undersøker om størrelsen på teleselskapenes fakturagebyr er lovlig. Tilgjengelig fra: https://www.forbrukertilsynet.no/forbrukertilsynet-undersoker-om-storrelsen-pa-teleselskapenes-fakturagebyr-er-lovlig

Forbrukertilsynet (2024). Sette ned fakturagebyr etter varsel. Tilgjengelig fra: https://www.forbrukertilsynet.no/sette-ned-fakturagebyr-etter-varsel

Prop. 92 LS (2019–2020). Lov om finansavtaler (finansavtaleloven) og samtykke til godkjennelse av EØS-komiteens beslutninger nr. 125/2019 og 130/2019 av 8. mai 2019 om innlemmelse i EØS-avtalen av direktiv 2014/17/EU om kredittavtaler for forbrukere i forbindelse med fast eiendom til boligformål (boliglåndirektivet) og delegert kommisjonsforordning (EU) nr. 1125/2014. Tilgjengelig fra: https://www.regjeringen.no/no/dokumenter/prop.-92-ls-20192020/id2700119/

Norges Bank (2022). Kostnader i det norske betalingssystemet. Norges Bank Memo 3/2022. Tilgjengelig fra: https://www.norges-bank.no/aktuelt/nyheter-og-hendelser/Publikasjoner/Norges-Bank-Memo-/2022/memo-32022-kostnader/

Norges Bank (2023). Kunderetta betalingsformidling 2022. Norges Bank Memo 1/2023. Tilgjengelig fra: https://www.norges-bank.no/aktuelt/nyheter-og-hendelser/Publikasjoner/Norges-Bank-Memo-/2023/memo-12023-betalingsformidling/

Åmås, T. (2022). Husholdningenes betalingsvaner – netthandel og regninger, Bankplassen blogg, 10. februar. Tilgjengelig fra: https://www.norges-bank.no/bankplassen/arkiv/2022/husholdningenes-betalingsvaner–netthandel-og-regninger/

Fotnoter:

- Artikkelen utbroderer et blogginnlegg med samme tittel, se Fevolden og Sandal (2023). Artikkelforfatterne arbeider i Norges Bank, men synspunkter i artikkelen sammenfaller ikke nødvendigvis med Norges Banks syn. ↩︎

- For mer om betalingsvaner, se for eksempel Åmås (2022) og Norges Bank (2023). ↩︎

- Prop. 92 LS (2019–2020). ↩︎

- Den første undersøkelsen av kostnader i det norske betalingssystemet ble publisert i NOU 1979:16 Om betalingsformidling. ↩︎

- Det ble også hentet inn informasjon om faktureringskostnader for nettbutikker, men det faller utenfor beregningene diskutert her. ↩︎

- Foretakene ble også bedt om å oppgi tap eller forventet tap ved fakturering. Dette anser vi ikke som en kostnad ved selve faktureringen, men en kostnad ved å drive virksomhet og som bør prises inn i tjenesten som selges. Dersom man likevel velger å inkludere tap som en kostnad ved å utstede en faktura, ville enhetskostnaden økt med 3,7 kroner til 7,3 kroner. ↩︎

- Undersøkelsen kartla utstedelseskostnadene for store foretak. Mindre foretak kan ha høyere faktureringskostnader. ↩︎