Vindkraft på land – historien om ressursrenten som blåste bort?

Det er innført grunnrenteskatt på mange av Norges naturressursbaserte næringer. Sist ut er vindkraftproduksjon på land. I den forbindelse er det interessant å vurdere størrelsen på ressursrenten i denne næringen. Våre beregninger viser at det har vært positiv ressursrente i perioden 2021- 2023, og etter all sannsynlighet vil det være det også fremover. Det er imidlertid litt mer usikkert hva staten vil kunne hente inn av grunnrenteproveny i nærmeste fremtid. Mye forsvinner til kommunene gjennom produksjonsavgifter, og mye vil tilfalle avtakere av fastpriskontrakter til lave kraftpriser. Grunnrenteskattesatsen er også forholdsvis lav (25 prosent), og det er gunstige overgangsordninger for etablerte kraftverk.

Hanne Marit Dalenforsker i Statistisk sentralbyrå

Hanne Marit Dalenforsker i Statistisk sentralbyrå Cathrine HagemForsker, Statistisk sentralbyrå • 2024, Utgave 6

Cathrine HagemForsker, Statistisk sentralbyrå • 2024, Utgave 6

Vindkraft på land – historien om ressursrenten som blåste bort?1

1.INNLEDNING

Ressursrenten (RR), også kalt grunnrente, er den inntekten fra å utnytte en naturressurs som blir igjen etter at alle nødvendige innsatsfaktorer har fått sin markedsmessige avlønning. RR er altså merprofitten av å disponere en naturressurs, eller med andre ord; det man tjener utover det man normalt ville ha tjent ved å investere realkapital i andre virksomheter. Det er flere forklaringer på at naturressurser kan gi positiv RR. Utgangspunktet for alle forklaringene er at naturressurser har en begrenset tilgang (Brekke mfl.,1997). Det betyr at man kan oppnå positiv profitt på grunnlag av en naturressurs over lengre tid, uten at nye tilbydere vil etablere seg. Den begrensede tilgangen kan skyldes knapphet på en ressurs, som for eksempel olje, eller en begrensning fra myndighetenes side, som for eksempel ved vindkraft på land. Det er ikke vinden som her er begrensningen, men arealene som benyttes, og de er underlagt konsesjonsregulering. Det vil også være ulikheter i inntjeningsmuligheter ved de ulike lokasjonene avhengig av kostnader og vindforhold. Merprofitten i vindkraftnæringen kan derfor variere betydelig mellom kraftverkene. RR kan derfor tilskrives både ulik kvalitet på vindkraftlokasjonene og myndighetens regulering av produksjonen gjennom konsesjonsregulering. Se Skonhoft (2020) for en diskusjon av distinksjonen mellom merprofitt som følge av

regulering og som følge av ulik kvalitet på lokasjonene (Ricardiansk rente). Se også Finansdepartementet (2019) for en nærmere diskusjon om hvordan grunnrente oppstår. I denne artikkelen vil vi se på aggregerte størrelser for RR, og ikke vurdere enkeltkraftverk, som for eksempel er gjort i Skonhoft (2018). Vi vil heller ikke vurdere i hvilken grad RR kan tilskrives ulike kostnader i de ulike kraftverkene, men vi viser at det vil være store forskjeller i RR fra vindkraftverk

i de ulike delmarkedene for elektrisitet i Norge (prisområdene) som følge av ulik pris.

Også andre næringer kan ha en super-profitt dvs. en avkastning på investert kapital utover normal avkastning. Dette vil som regel kun gjelde midlertidig da andre aktører vil tiltrekkes av den høye profitten og etablere seg med tilsvarende produkter. Prisen i markedet vil dermed presses nedover og avkastningen i næringen vil falle.

I denne artikkelen vil vi først vise utviklingen i vindkraft i Norge og diskutere de økonomiske insentivene for denne utviklingen. Deretter vil vi vise beregninger av RR på investert vindkraft i Norge for perioden 2018-2023. Beregningene vil være basert på kostnadsdata fra Norges vassdrags og energidirektorat (NVE, 2024a) og timesdata for vindkraftproduksjon og elpriser. Denne delen av artikkelen vil være en oppdatering av beregninger gjort i Dalen mfl. (2023). Videre vil vi beregne forventet RR for en mulig investering med oppstart i 2025 og sammenligne den med RR oppnådd tidligere år. Deretter vil vi kort presentere

regelverket for den nylig innførte grunnrenteskatten på vindkraft og vurdere om det vil være noe grunnrenteproveny å hente.

Norge er rikt på naturressurser og har RR i mange sektorer. For at fellesskapet skal få en andel av avkastningen på naturressursen er det innført grunnrentebeskatning på en rekke næringer, som vannkraft, oljeutvinning og havbruk, og fra 2024 også på vindkraft på land. Så vidt vi kjenner til

er det ingen andre land som har innført grunnrentebeskatning på vindkraft.

Vindkraftnæringen har i stor grad solgt kraftproduksjonen på langsiktige fastpriskontrakter til forholdsvis lave priser. Så selv om de senere årene har vært preget av svært høye kraftpriser finner vi at inntjeningen til vindkraftselskapene ikke har vært tilsvarende høy. RR blåste bort – men ikke så langt. De som har kjøpt kraft til lave priser på langsiktige fastpriskontrakter er de som sitter igjen med mesteparten av gevinsten av den høye RR. Staten vil ikke kunne hente

inn noe grunnrenteskatt fra disse aktørene. Som følge av en lav grunnrenteskattesats, generøse overgangsordninger for verdifastsettelse av driftskapitalen, fastpriskontrakter og produksjonsavgifter til vertskommunen vil trolig statens skatteproveny fra grunnrenteskatten bli beskjedent fremover, iallfall om en legger prisanslagene på kraft fra Norges vassdrags- og energidirektorat (NVE) til grunn.

I beregningen av RR har vi ikke tatt hensyn til miljøkostnadene i forbindelse med utbygging, noe som betyr at vi overvurdere den samfunnsøkonomiske gevinsten av vindkraft. Dette er diskutert nærmere i kapittel 10

Kilde: NVE (2024a)

2.UTVIKLINGEN I VINDKRAFT PÅ LAND

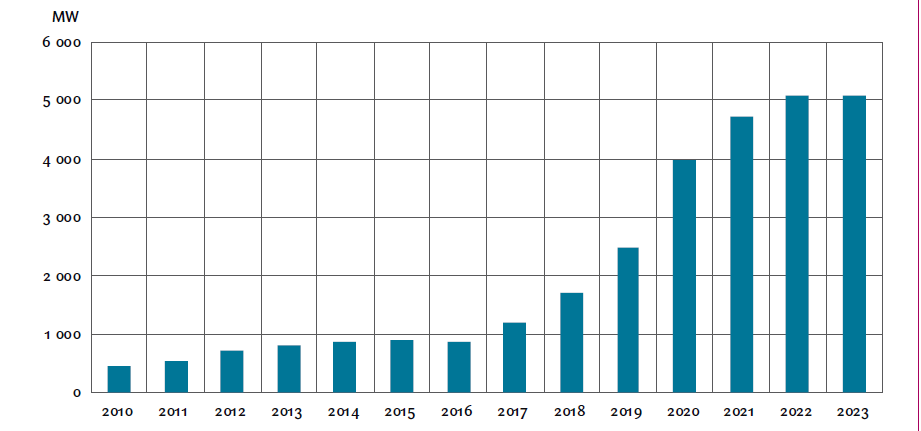

Vindkraftproduksjon var i mange år et helt ubetydelig bidrag til Norges totale kraftproduksjon. Det har endret seg i de senere årene. Over 75 prosent av dagens kapasitet har blitt bygget opp i løpet av 2018-2023, i 2023 var den akkumulerte installerte effekten 5083 MW. Figur 1 viser utviklingen i installert effekt fra landbasert vindkraft for perioden 2010 til 2023. Produksjon fra landbasert vindkraft var i 2023 14TWh. Denne produksjonen tilsvarer omtrent 2750 fullasttimer

for norske vindkraftverk det året og utgjorde om lag 10 prosent av total kraftproduksjon i Norge i 2023.

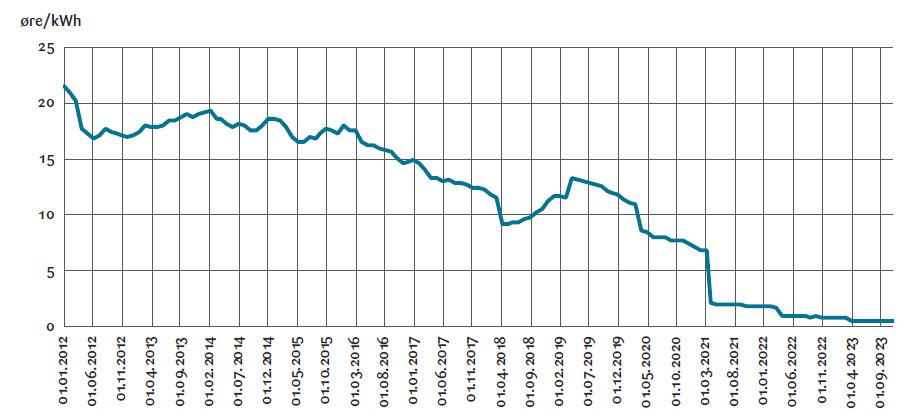

Fram til 2018 var prisene på kraft så lave i forhold til utbyggingskostnadene at ny vindkraft sannsynligvis ikke ville ha blitt etablert om det ikke hadde vært for støtteordninger, se Figur 3 og NVE (2023a). I 2012 ble det innført et elsertifikatmarked i samarbeid med Sverige. Elsertifikatmarkedet er konstruert slik at produsenter av fornybar elektrisitet får tildelt elsertifikater per produserte enhet. Forbrukere (unntatt kraftkrevende industri) er pliktige til å kjøpe sertifikater tilsvarende en viss andel av forbruket. Slik oppstår det et marked for sertifikater, med varierende pris avhengig av produksjonen og sertifikatplikten. Det ble også innført særlige regler med lineære avskrivninger for vindkraftverk i 2015. Disse avskrivningsreglene medførte raskere skattemessige

avskrivninger for vindkraftverk enn det økonomiske verdifallet, og utgjorde en fordel for eiere av vindkraftverk fordi det økte nåverdien av skattefradragene. Begge disse ordningene gjelder bare for kraftverk etablert før utgangen av 2021.

Figur 2 viser volumveide månedsvise elsertifikatpriser. I begynnelsen av 2012 var prisen på elsertifikater rundt 22 øre per kWh. Siden dette har elsertifikatprisene falt kraftig. Prisen ligger nå nær null. Overskudd av sertifikater i markedet tilsier at prisen neppe vil stige (NVE, 2023a).

Det tar lang tid fra planlegging av vindkraftverk til iverksettelse. Veksten i vindkraftkapasiteten (Figur 1) er derfor påvirket av tidligere års forventninger om prisutvikling. Basert på et datasett for konsesjonssøknader for vindkraft fant Grimsrud mfl. (2020) at gjennomsnittlig tid for konsesjonsbehandlingsprosessen

var 5 år. I tillegg kan det ta tid fra konsesjonsbehandlingsbeslutning til byggestart, og ytterligere et par år til produksjonsstart. Det er rimelig å tenke at

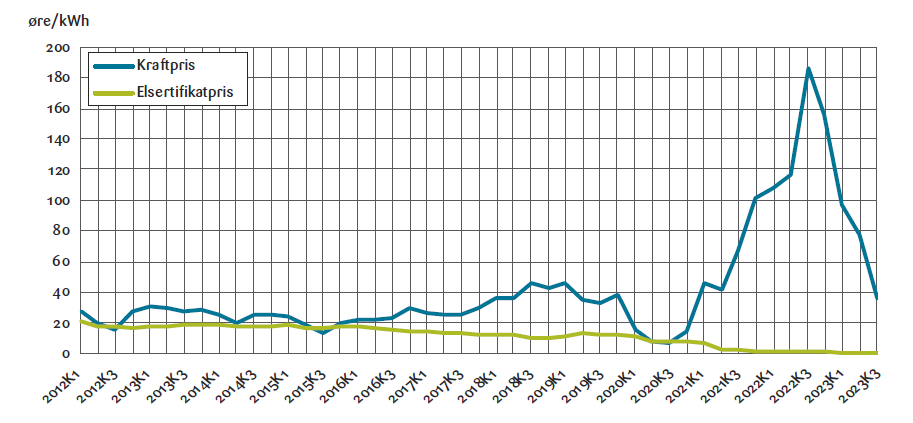

den høye prisen på sertifikater i perioden 2012-2015 har hatt en positiv innvirkning på den høye veksten i kapasitet i perioden 2018-2022. Det var også et fall i realverdien på LCOE på 23 prosent i perioden 2012-2015 som bidro til økt forventet lønnsomhet på vindkraft (NVE, 2023a).2

I Figur 3 viser vi volumveide, kvartalsvise gjennomsnittspriser for elsertifikater og kraftpriser (engros). Som vi ser av figuren, var prisen på elsertifikatene bare noe lavere enn kraftprisen helt fram til 2017. I gjennomsnitt for perioden 2012-2017 utgjorde elsertifikatprisen i overkant av 40 prosent av den samlede markedsverdien på kraft (sertifikatpris kraftpris). Selv om elsertifikatprisene var lave i 2020, så var kraftprisene enda lavere i det året, slik at inntjeningen

på elsertifikater per kWh var om lag på linje med kraftmarkedsprisen det året.

Kilde: NVE (2024b)

Kilde: SSB (Statistikkbanken 09363) og NVE (2024b)

tillegg til elsertifikatordningen kan vindkraftprodusentene også få inntekter utover salgsprisen gjennom såkalte opprinnelsesgarantier.

Opprinnelsesgarantiordningen er en europeisk merkeordning for elektrisitet. Det er frivillig for forbrukere om de ønsker å støtte fornybar energiproduksjon gjennom kjøp av slike garantier. Vi har ikke oversikt over omfanget av norske produsenters inntekter fra denne ordningen.

Nedenfor vil vi diskutere hvordan vi kan beregne RR i vindkraftnæringen, og hva denne har vært i perioden 2018- 2023.3 Vurderinger av RR framover gjøres i kapittel 7.

3.METODER FOR BERGENING AV RESSURSRENTEN I VINDKRAFTNÆRINGEN

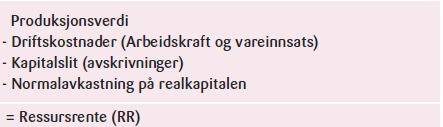

Som nevnt over er RR det man tjener utover det man normalt ville ha tjent ved å investere realkapital i andre virksomheter. RR beregnes som verdien av produksjonen etter at alle kostnader ved produksjonen, kapitalslit og normalavkastning på kapitalen er trukket fra, se Tabell 1. Vindkraft er en forholdvis

kapitalintensiv næring som krever investeringer både i turbiner og nettanlegg. Selve turbinkostnadene antas å utgjøre om lag 70 prosent av investeringskostnadene. Turbinene har normalt nådd sin tekniske levealder når konsesjonen løper ut etter 25-30 år.4 Vi antar da at verdien av realkapitalen etter den tiden er 0, selv om deler av infrastrukturen, eksempelvis veinett, kan benyttes ved eventuelt nye konsesjonssøknader. Det produseres vindkraft i hele levetiden. Det er ikke helt opplagt hvordan man beregner årlige kapitalkostnader ved denne type investeringer. Vi har valgt å nedskrive kapitalen lineært over 25 år, samtidig som vi antar at vindkraftverket kan produsere på full kapasitet i hele perioden på 25 år, deretter avvikles det.

Produksjonsverdien vil i utgangspunktet bli beregnet utfra markedsverdien på produktet, målt gjennom engros spotprisen på elektrisitet på den tiden elektrisiteten ble produsert. Det betyr at verken inntekter fra elsertifikater eller opprinnelsesgarantiordningen er inkludert i produksjonsverdien.

Elsertifikater er en subsidieordning som ikke er en del av verdiskapningen og skal derfor ikke inkluderes. Det kan argumenteres for at inntekter fra opprinnelsesgarantier er en del av verdiskapningen, men vi har som sagt ikke data for omfanget av inntekter fra denne ordningen.

Kilde: Norges vassdrags- og energidirektorat

Næringens salgsinntekter fra kraftsalg vil som nevnt over kunne avvike betydelig fra produksjonsverdien siden en stor andel av kraftproduksjonen selges på langsiktige fastpriskontrakter (se kapittel 6).

Statnett deler Norge opp i geografiske områder i forbindelse med fastsetting av strømpriser. Norge er inndelt i 5 prisområder for strøm; Østlandet (NO1), Sørlandet (NO2), Midt-Norge

(NO3), Nord-Norge (NO4) og Vestlandet (NO5). På grunn av kapasitetsskranker på overføringsnettet vil prisene variere mellom prisområdene deler av året. Produksjonsverdien av vindkraft vil derfor avhenge av hvor i landet kraften produseres. Se kart over prisområdene i Figur 4.

3.1 Nærmere beskrivelse av metoder og datakilder

Tabell 1 oppsummerer beregningen av RR. Videre gis en nærmere beskrivelse av variablene som inngår

vindkraftnæringen

Produksjonsverdi: I beregningene av produksjonsverdier er all kraftproduksjon for alle timer i døgnet verdsatt til spotprisen i den samme timen i det prisområdet kraften ble produsert. Timesdata for produksjonen er hentet fra Norges vassdrags- og energidirektorats (NVEs) hjemmesider (NVE, 2024a).5 Timesdata for engros spotpriser i hvert prisområde er hentet fra Nord Pools, day-ahead priser. Vi har også beregnet noen alternative salgsverdier, der vi har

tatt hensyn til at en stor del av vindkraften ikke selges til spotpriser, men fastsatte priser i langsiktige kraftavtaler.

Driftskostnader: Vi har brukt kostnadsanslag fra NVE, som er beregnet ut fra innsamlet informasjon fra vindparkeiere (NVE, 2023a). Denne inkluderer kostnader i forbindelse med produksjonen, inkludert kostnader i forbindelse med bruk av grunn, altså kompensasjon til grunneier og eiendomsskatt. Vi behandler hele denne utgiften som en del av kostnadene ved produksjonen. Se punkt om skatter/avgifter under.

Kapitalkostnaden består av to komponenter; kapitalslit/ avskrivninger og avkastningskravet (normalavkastningen)på eksisterende kapitalbeholdning.

Kapitalslit/avskrivninger: Kapitalslitet er beregnet ved lineære avskrivninger av investeringene ved antatt 25 års levetid. Vi benytter kostnadsanslag fra NVE, basert på innsamlet informasjon fra vindparkeierne (NVE, 2023a) for å beregne initiale investeringskostnader. Kostnadene ved investeringer varierer noe over tid. I kostnadsanslaget for de enkelte år har NVE beregnet investeringskostnader for kraftverk som ble ferdigstilt det året, ikke de som er under bygging. I de senere årene har det vært en økning i turbinkostnader. Dette vil først slå ut i anslag på investeringskostnadene når de påbegynte kraftverkene blir ferdigstilt.

Normalavkastning på realkapitalen: For å kunne beregne meravkastningen på investeringer i vindkraften må vi ha et mål på avkastningskravet til kapitalen i en alternativ anvendelse (normalavkastningen). Avkastningskravet til kapital er utførlig diskutert i Finansdepartementet (2012) som handler om samfunnsøkonomiske analyser av offentlige tiltak. Det valgte nivået på avkastningskravet vil også bestemme diskonteringsrenten når inntekter og utgifter over tid skal regnes om til kontantekvivalenter på et bestemt referansetidspunkt. Anbefalingen i Finansdepartementet (2012) for offentlige prosjekter med

normal risiko og en horisont på mindre enn 40 år er å bruke en realavkastning på 4 prosent. De legger til grunn en risikofri rente på 2,5 prosent og en risikojustering på 1,5 prosent. Det påpekes også at for prosjekter med helt klart høyere (lavere) systematisk risiko vil det være riktig å bruke en diskonteringsrente som er høyere (lavere). I Finansdepartementet (2012) konkluderes det også med at det for offentlig virksomhet i direkte konkurranse med private aktører vil det være naturlig å benytte en diskonteringsrente tilsvarende den som private bedrifter står ovenfor. Energidepartementet bruker 7 prosent realrente i vurderingen av såkalte «Plan for utbygging og drift (PUD)» for nye oljefelt.6 Finansdepartementet (2017) viser til et markedsbasert avkastningskrav på 6,5 prosent for vannkraftinvesteringer, men beholdt likevel diskonteringsrenten på 4,5 prosent, som ble fastsatt i 2011, i sine beregninger av verdsettelsen av kraftanlegg. NVE bruker 6 prosent i sine beregninger av kostnader ved ulike typer kraftproduksjon. I mangel på entydige anslag på korrekt alternativkostnad

på kapitalen i vindkraft har vi gjort beregninger av RR både for 4 og 7 prosent avkastningskrav.

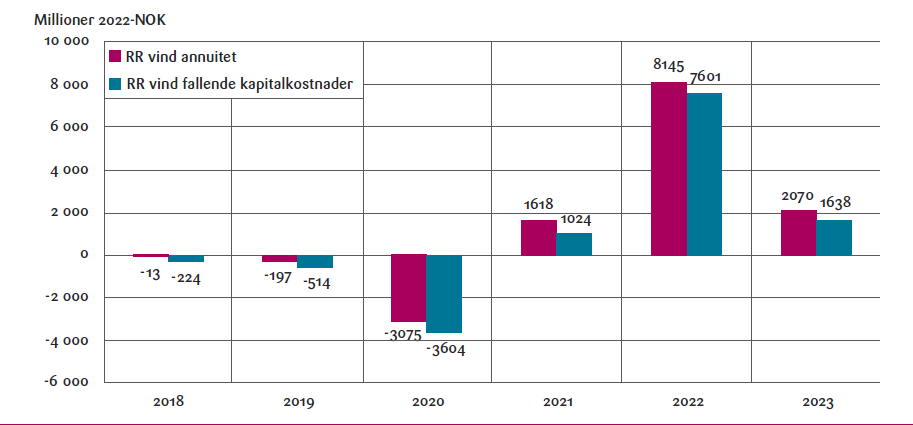

Siden kapitalkostnadene i det enkelte kraftverk faller over tid som følge av avskrivninger mens produksjon opprettholdes, vil RR øke over tid, selv med uendrete kraftpriser. Dette kan gi et litt uriktig bilde av RR for vindkraft når man bare ser på enkeltår. Vi har derfor også gjort en alternativ beregning av kapitalkostnader, der vi ikke ser på kostnader av gjenstående kapital de enkelte år, men fordeler kapitalkostnadene jevnt over livsløpet (annuitetsberegning av kapitalkostnadene). Dette er gjort i kapittel 5.

Skatter/avgifter: 1. juli 2022 ble det innført en produksjonsavgift på vindkraft på 1 øre per kWh. Denne avgiften kan sees på som en produksjonsspesifikk skatt og skal ikke være inkludert i driftskostnadene i beregningen av RR, men tolkes som en fordeling av RR mellom kommune og kraftverket. Avgiften er ikke inkludert i NVEs kostnadsoppsett i kraftverkenes innrapportering av driftskostnader til NVE. Vi har derfor ikke gjort noen korrigeringer i anslagene på driftskostnadene for å ta hensyn til denne avgiften. I 2023 var produksjonsavgiften 2 øre og fra og med 2024 er den økt til 2,3 øre per kWh.

4.RESSURSRENTE 2018-2023

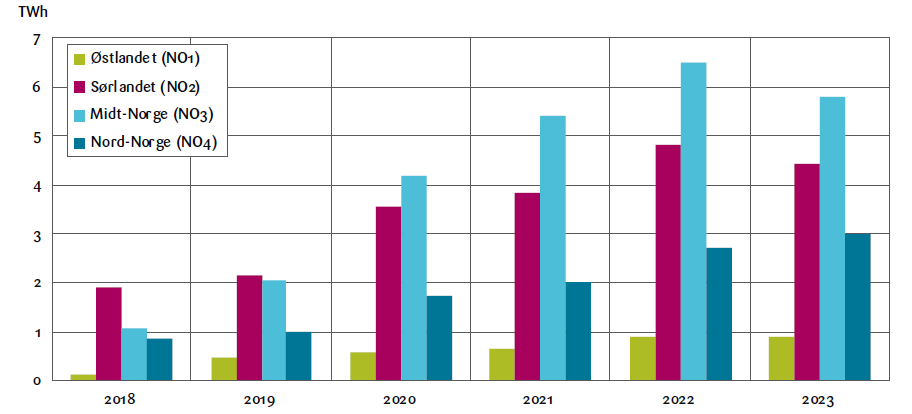

Som nevnt over vil produksjonsverdien av vindkraft avhenge av hvor i landet kraften produseres. Figur 5 viser fordelingen av vindkraftproduksjonen over de fire prisområdene som har vindkraftproduksjon. Vestlandet (NO5) har ingen vindkraftproduksjon.

Vi ser av figuren at, til og med 2022, økte produksjonen i alle prisområder der det er vindkraftanlegg. Veksten var særlig høy i Midt-Norge. I 2023 gikk kraftproduksjonen noe ned i prisområde Midt-Norge og Sørlandet.

2022-priser. Kilde: NVE, Nord Pool og egne beregninger.

.

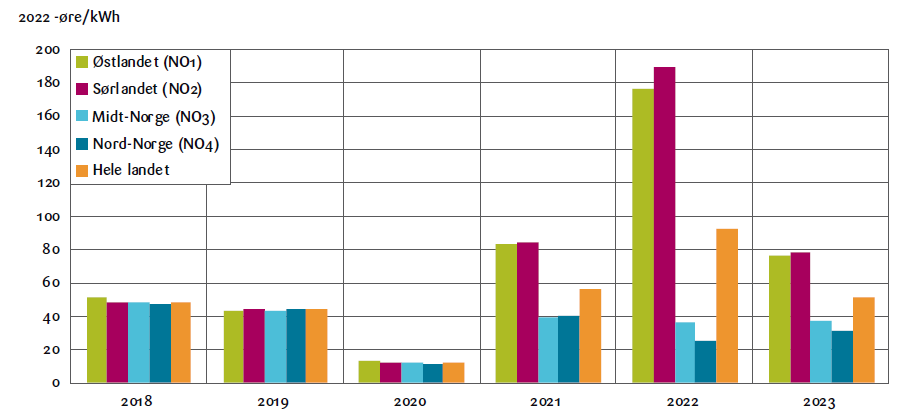

I perioden 2018-2020 var det liten forskjell i prisen mellom prisområdene. Dette endret seg i 2021, og særlig i 2022 varierte prisene betydelig mellom prisområdene. I 2023 var prisene tilbake på tilnærmet 2021-nivå. Figur 6 viser gjennomsnittlig årlig spotpris i faste 2022-priser for kraftproduksjon fra vind basert på timesdata for produksjon

og spotpriser.7

2022-priser. Kilde: SSB, NVE og Nord Pool.

Forskjellene i priser mellom prisområdene gjør at verdien av den produsert kraften avhenger betydelig av hvor i landet

den er produsert, spesielt i 2022. Figur 7 viser produksjonsverdien i de ulike prisområdene. Som vi ser av Figurene 6 og 7 førte de store prisforskjellene

i 2022 (og delvis i 2021 og 2023) til at produksjonsverdien var klart størst i Sørlandet, både totalt og per produserte enhet. Selv om produksjonen (i volum) er størst i Midt-Norge var produksjonsverdien nesten fire ganger så høy i Sørlandet i 2022. I

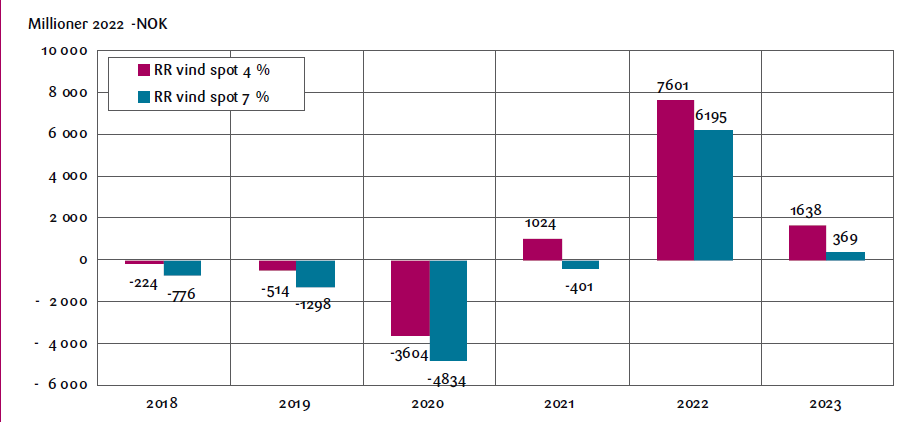

Figur 8 viser beregnet RR for all vindkraft i perioden 2018-2023.

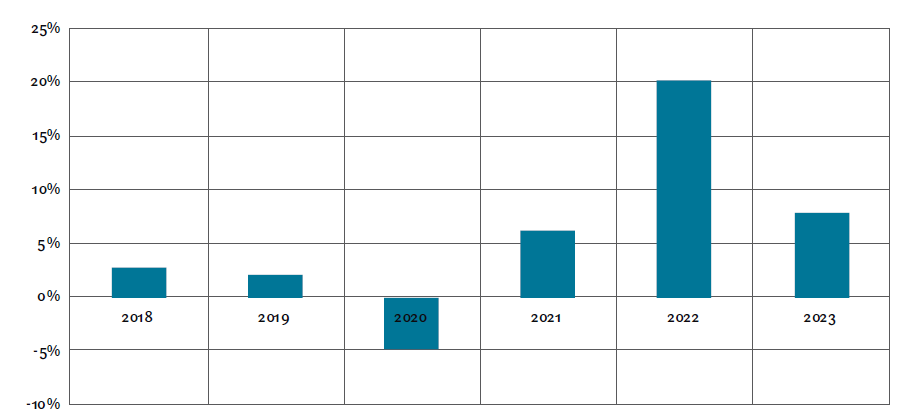

Som vi ser av Figur 8 blir RR noe lavere ved bruk av 7 prosent avkastningskrav fremfor 4 prosent. I begge tilfeller

var RR negativ i 2018-2020. RR var særlig negativ i 2020. I 2022 ser vi betydelig positiv RR, og en markant økning i

RR i forhold til tidligere år i perioden.

Figur 8 viser den aggregerte RR. Som vi så av Figur 6 varierte spotprisen betydelig mellom prisområdene i perioden 2021-2023. RR vil derfor også variere betydelig mellom prisområdene. Ulike vindforhold og investeringskostnader på de ulike lokasjonene påvirker også forskjellene i avkastningen

mellom vindkraftverkene. I denne artikkelen har vi imidlertid fokus på aggregerte størrelser.

Som vi ser av Figur 8 vil RR påvirkes av valg av avkastningskravet. For å vurdere avkastningen i vindkraftsektoren uten å ta stilling til hva som er et rimelige anslag på avkastningskravet, har vi beregnet den årlige avkastningen (i prosent) på gjenstående investert kapital i perioden 2018-2023 uten fratrekk for normalavkastningen. Dette er vist i Figur 9.

5.ALTERNATIV METODE FOR Å BEREGNE KAPITALKOSTANDER I RR

Det har som nevnt vært en rask oppbygging av produksjonskapasiteten i de senere årene. Med en lineær avskrivning av kapitalen er det derfor også forholdsvis høye kapitalkostnader Over tid vil en stadig større del av investeringskostnadene ved dagens produksjonskapasitet være avskrevet og

kapitalavkastningskostnaden (verdien av avkastningskravet) vil derfor falle. Vi har imidlertid antatt at produksjonen opprettholdes i hele levetiden for kraftverkene. RR fra dagens produksjonskapasitet vil dermed øke over tid, selv med konstante spotpriser. For å gi et anslag på RR som ikke er avhengig

av når investeringene ble foretatt, har vi gjort en alternativ beregning der vi fordeler kostnaden ved investeringen likt utover levetiden på investeringene, tilsvarende betjeningen av et annuitetslån. Denne metodikken benyttes av NVE ved beregninger av LCOE (Levelized Cost of Energy). Ved annuitetsberegninger av investeringskostnadene vil ikke RR være påvirket av når investeringene ble foretatt. Det gir et rimelig samsvar med våre forutsetninger om at heller ikke produksjonskapasiteten i hvert av vindkraftverkene endres over tid (innenfor verkets levetid). En annen fordel med

denne alternative beregningsmetoden er at vi kan få mindre tilfeldige utslag i RR-beregningene som følge av manglende informasjon om tidspunktet for idriftsettelse av nye vindkraftverk. Store investeringer ett år kan gi seg utslag i lav beregnet RR det året (ved lineære avskrivninger) fordi vi har regnet full kostnad på avkastningskravet på disse investeringene, men ikke tatt hensyn til at mange av turbinene kanskje ikke var i produksjon deler av året. Ved å benytte annuitetsberegninger for kapitalkostnaden vil dette problemet ikke være så avgjørende, siden kapitalkostnaden fordeles jevnere

utover i tid. I Figur 10 sammenligner vi ressursrenteberegninger ved bruk av fallende kapitalkostnader (som i Figur 8) med annuitetsberegninger av kapitalkostnadene.

2018-2023. Faste 2022-priser. 4 prosent diskontering.

Vi ser at RR blir noe større (og mindre negativ) for hele perioden når vi benytter annuitetsberegninger for investeringskostnaden

framfor lineære avskrivninger og avkastningskrav for gjenværende kapitalverdier.

Når vindkraftnæringen er i likevekt, i den forstand at produksjonen opprettholdes gjennom kontinuerlig fornyelse av kraftverk der levetiden har utløpt, vil valg av beregningsmetode for kapitalkostnadene ha liten betydning for RR-beregningene.

6.HVEM FIKK RESSURSRENTEN?

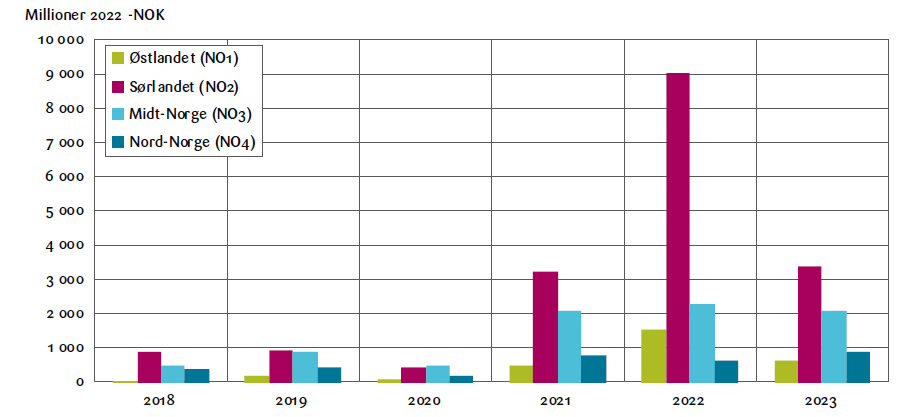

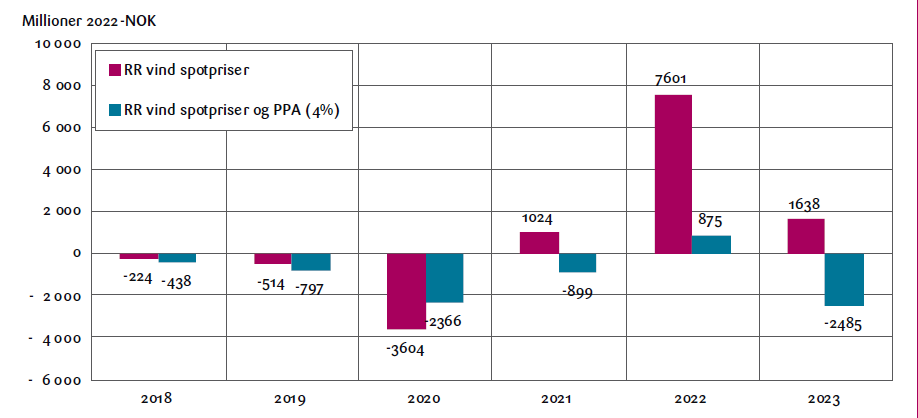

Som nevnt over selges en stor andel av vindkraftproduksjonen på langsiktige kontrakter, til priser som kan avvike betydelig fra spotprisene. Ifølge KPMG (2023) er om lag 50 prosent av vindkraften omfattet av fastpriskontrakter (PPA-er) med varighet mellom 10 og 25 år, og med priser som ligger rundt 30 øre per kWh. Kraftprodusentenes overskudd utover normalavkastning på innsatsfaktorene vil derfor avvike fra RR, som beregnes utfra spotprisene. I Figur 11 sammenligner vi RR beregnet utfra produksjonsverdien ved spotpriser (RR) og vindkraftnæringens del av RR, beregnet gjennom deres kombinasjon av salg til spotpriser og fastpriskontrakter på 30 øre per kWh (RR vind

spotpriser og PPA).

I 2020 var spotprisen på kraft svært lav, med en gjennomsnittspris på 10 øre per kWh. I gjennomsnitt var derfor inntjeningen større med fastpriskontrakter enn ved å selge kraften i spotmarkedet. For de andre årene i perioden var inntjeningen på kontraktene lavere enn man kunne få gjennom spotmarkedet. Det er særlig stor forskjell i 2022, da kraftprisene var uvanlig høye. Det var bare i 2022 at kraftprodusentenes del av RR var positiv.

Det at kraftprodusentene ikke fikk all grunnrenten i 2021 og 2022 betyr selvfølgelig ikke at den forsvant. Det var kjøperne (avtakere) av fastpriskontraktene som satt igjen med den resterende grunnrenten. Ifølge KPMG (2023) var ALCOA og Hydro avtakere av hhv. 34 og 31 prosent av PPA-kontraktene. Andre store aktører var Telenor, Meta og Google.

Det er også verdt å merke seg at kraftprodusentene fikk betydelige inntekter gjennom elsertifikatmarkedet i 2018 og 2019, varierende rundt 10 øre per kWh, se Figur 2. Kraftprodusentene kan også ha hatt inntekter fra salg av opprinnelsesgarantier. Ingen av disse inntektene er inkludert i tallgrunnlaget til Figur 11. Kraft solgt på langsiktige fastpriskontrakter innebærer også betydelig lavere risiko for investorene, selv om ikke all risiko nødvendigvis elimineres.

fastpris, med ulike avkastningskrav for perioden 2018-2023. Faste 2022-priser.

De siste fem årene er preget av uvanlig lave (2020) og uvanlig høye (2022) gjennomsnittlige kraftpriser. I neste kapittel vil vi vurdere hvilken RR man kan forvente av nyetableringer fremover.

7.FREMTIDIG RESSURSENTE FRA NYE INVESTERINGER

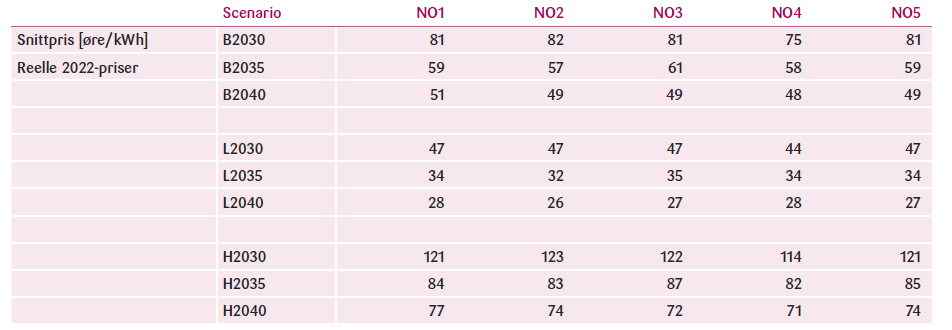

Det er stor usikkerhet omkring forventede priser for vindkraft. Vi har brukt NVEs langsiktige anslag på kraftmarkedspriser som utgangspunkt for beregninger av anslag på fremtidige RR fra nye investeringer i vindkraftverk (NVE, 2023b).

NVE oppgir anslag på gjennomsnittlige uvektede spotpriser i hvert prisområde for tre ulike år (2030, 2035 og 2040) i en basisbane (Basis) og i to baner med hhv lavere og høyere anslag på brensels- og CO2-priser enn i basisbanen (Høy og Lav).

Prisene som oppnås på uregulerbar kraftforsyning, som vindkraft, vil normalt ligge noe under prisene man får for den regulerbare kraften, der produksjonsvolumet typisk vil øke i perioder med høy etterspørsel og høye priser. På den annen side blåser det mer om vinteren enn om sommeren,

slik at det jevnt over produseres mer vindkraft når prisen er høy (vinter) enn når prisen er lav (sommer). Prisen som vindkraften oppnår i forhold til gjennomsnittsprisen vil typisk variere mellom prisområder og være lavere der andelen vindkraft i forhold til annen kraftprokraftproduksjon

er stor siden det ofte blåser samtidig over store områder (kannibaliseringseffekten). Et mål på vindkraftens økonomiske prestasjon er verdifaktoren som måler volumvektet spotmarkedspris på vindkraften i forhold til gjennomsnittlig (uvektet) spotmarkedspris. Siden verdifaktoren gjerne varierer noe over tid, har vi benyttet et snitt for de tre siste årene for å beregne verdifaktoren. Fra Finansdepartement (2023) finner vi at gjennomsnittlig verdifaktor for perioden 2020-2022 var hhv. 97 prosent i prisområde Østlandet, 100 prosent i Sørlandet, 90 prosent i Midt-Norge og 102 prosent i Nord-Norge. Vi legger dette til grunn når vi beregner produksjonsverdien for vindkraft basert på kraftprisanslagene fra NVE. Prisen på kraft i de mellomliggende årene i Tabell 2 er beregnet som et gjennomsnitt over 5-årsperioden. Fra 2040 og ut kraftverkets levetid har vi antatt konstante priser.

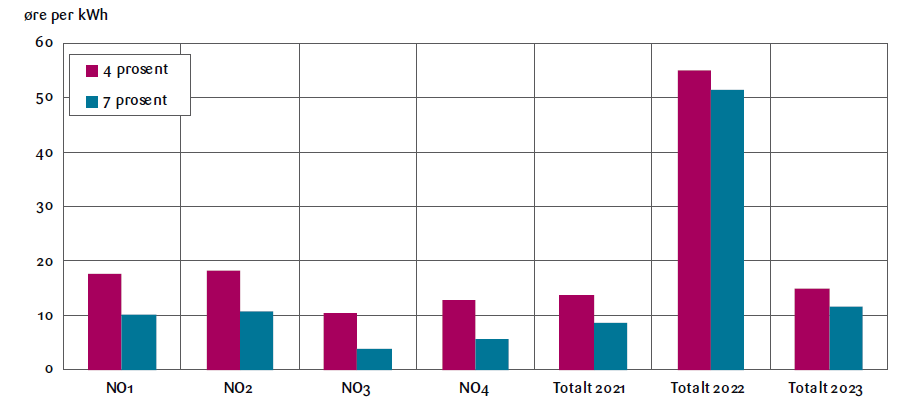

Basert på NVEs basisanslag på strømpriser har vi sammenlignet netto nåverdi av plassering av et nytt vindkraftverki ulike prisområder. Vi følger anslag gitt i NVE (2023a) på investerings- og driftskostnader og produksjonstimer per år (3654 fullasttimer i året). Som følge av økte turbinkostnader senere år er anslaget på investeringskostnadene for et kraftverk igangsatt i 2025 om lag 20 prosent høyere enn i 2022 (målt i faste priser). Netto nåverdi beregnes utfra 25 års levetid på kraftverket. Vi får en levelized cost of energi (LCOE) på 37 øre ved bruk av 4 prosent diskonteringsrate8.

Figur 12 viser gjennomsnittlig nåverdi på RR per kWh produsert (2022-priser) over 25 år gjennom nye investeringer i 2025 i de ulike prisområdene. Vi har også satt inn gjennomsnittlig RR i 2021, 2022 og 2023 av dagens installerte effekt per kWh produsert totalt for Norge, slik de er presentert i Figur 10 (annuitetsberegningene).

Som vi ser av Figur 12 kan vi, basert på våre antagelser, forvente positiv RR på nyetableringer av vindkraftverk, både ved valg av 4 og 7 prosent diskonteringsrente, i alle områder. Det er betydelig høyere RR for investeringer i Østlandet og Sørlandet, som følge av høyere priser i de områdene. I disse

områdene vil investeringen gi høyere eller om lag like høy RR som i 2021 og 2023, i gjennomsnitt, men betydelig lavere enn i 2022. I neste avsnitt vil vi argumentere for at prisanslagene til NVE synes å være lave, og at vi derfor kan forvente noe høyere RR enn det Figur 12 gir inntrykk av.

8. USIKKERHET I PRISSCENARIER

Et hovedtrekk i NVEs prisscenarier er at prisene er i basisscenarioet er betydelig høyere i 2030 enn de var i årene før prisoppgangen i 2021, og at de faller mot 2040. Det legges til grunn en betydelig utbygging av havvind, i tillegg til sol- og vindkraft på land i perioden fram mot 2040. Strømprisen i NVEs basisscenario er rundt 50 øre per kWh i gjennomsnitt for Norge i 2040. Dette kan virke noe lavt, og gjør at estimatene på RR trolig blir noe undervurdert. NVE legger til grunn om lag uendrete realpriser for CO2 kvoter for perioden 2030 til 2040 i sine prisprognoser, se NVE (2023b).9 Dette er i sterk kontrast til Finansdepartementets

prisprognoser som er basert på IEAs Announced Pledges Scenario, der prisen øker med om lag 80 prosent over perioden (faste priser), se

Finansdepartementet (2023b). En høyere kvotepris vil utvilsomt også påvirke elektrisitetsprisene, gjennom økte kostnader på fossil strømproduksjon. I forbindelse med beregninger av CO2-kompensasjon til norske bedrifter benytter Miljødirektoratet en CO2-utslippsfaktor på 0,53 tonn CO2 per MWh for perioden 2021-2025 (Miljødirektoratet, 2024). Det betyr at dersom kvoteprisen øker med 10 kroner så forventes norske kraftpriser i gjennomsnitt

å stige med 0,53 øre per kWh. Den anslåtte veksten i kvoteprisene fra Finansdepartementet vil isolert sett bidra med en økning i kraftprisen på 43 øre per kWh, dersom utslippsfaktoren for 2021-2025 legges til grunn. Økt fornybar kraftproduksjon i EU redusere CO2-utslippsfaktoren over tid, men det kan likevel indikere at NVE legger til grunn et urimelig høyt fall i strømprisene fra 2030 til 2040 (selv i høypris-scenariet med 12 prosent vekst i CO2-

prisene fra 2030 til 2040).

NVEs prisprognoser (Basis) antas det at havvind i Norge vil bidra med en betydelig produksjon etter 2030 (6,2 GW), sammen med Solkraft (9,8 GW). NVE viser samtidig til at produksjonskostnaden over levetiden (LCOE) er p.t. anslått til 69 øre per kWh for bunnfast havvind og 63 øre per kWh for solkraftverk (NVE, 2023c) i Norge. Det må altså betydelig offentlig støtte til for å få tilstrekkelig kraft inn i systemet til å holde prisene så lave som anslått, om ikke kostnaden skulle falle betydelig de nærmeste årene. I auksjonen om tildeling av prosjektområdet for bunnfast havvindproduksjon i Sørlig Nordsjø II ble vinnerbudet

115 øre/kWh. Det innebærer at vinnerprodusenten måtte sikres en betaling, gjennom støtte fra staten, på 115 øre per kWh for å være villig til å investere i

havvindprosjektet.1011 Installert effekt i dette området er bare 1,4-1,5 GW.

Kort oppsummert indikerer dette at produksjonskostnadene på kraft, enten det produseres gjennom fossile brennstoffer eller gjennom fornybare kilder, indikerer høyere strømpriser fremover enn det som ligger i NVEs prognoser.

9.RESSURSRENTESKATNING

Som vist i figurene over har det i de senere årene vært en grunnrente på vindkraft på land, og sannsynligvis vil det også bli en grunnrente fra eventuelle nyinvesteringer. For at felleskapet skal få en andel av denne meravkastningen, er det innført grunnrenteskatt på vindkraft på land fra og med 2024. Den effektive skattesatsen er satt til 25 prosent. Den effektive grunnrenteskatten kommer i tillegg til ordinær selskapsskatt på 22 prosent. Grunnrenteskatten er

utformet som en kontantstrømskatt. Se NOU (2022) og Holtsmark og Schreiner (2023) for en diskusjon om mulige utforminger av grunnrenteskatt. Kontantstrømskatt, først lansert i Brown (1948), innebærer at investorene får refundert en andel av investeringene tilsvarende skattesatsen, og må betale en tilsvarende andel av inntektene i grunnrenteskatt i prosjektets levetid. For allerede etablerte vindkraftverk er det innført gunstige ordninger for fastsettelse av

inngangsverdien på driftsmidlene. Inngangsverdiene oppjusteres med 40 prosent i forhold til hva som følger av ordinære avskrivningsregler, begrenset oppad til 85 prosent av historisk kostpris. Disse verdiene vil avskrives lineært over en 5-årsperiode for beregninger av grunnrenteskatt.12

I utgangspunktet skal beregningsgrunnlaget for grunnrenteskatt av løpende inntekter fastsettes utfra spotmarkedsprisen, slik som også er hovedregelen for grunnrentebeskatning på vannkraft. Det er imidlertid gjort unntak fra dette som gjør at kraften kan verdsettes til priser inngått i

fastpriskontrakter. Det betyr at det også i lang tid fremover vil være avtagere av PPA-kontrakter som realiserer store deler av grunnrenten gjennom historiske fastprisavtaler, med priser lavere enn spotmarkedsprisene.

Både inntekter fra elsertifikater og opprinnelsesgarantier tillegges brutto salgsinntekter. Det er også innført en produksjonsavgift på 2,3 øre per kWh, som tilfaller vertskommunene. Denne kan trekkes fra krone for krone i grunnrenteskatten, noe som betyr at vertskommunene beholder en betydelig andel av grunnrenten. Det er også bestemt at kommunesektoren skal sikres 50 prosent av grunnrenteinntektene gjennom ekstrabevilgninger i år med ekstra høy

grunnrente (Finansdepartementet 2023a).

Siden det er gunstige ordninger for inngangsverdiene på eksisterende kraftanlegg, som avskrives over en 5-årsperiode, vil det naturlig nok være lavt eller negativt nettoproveny fra grunnrenteskatten i de nærmeste årene. Negativ grunnrente kan fremføres med rente.

10.GRUNNRENTESKATT VERSUS NATURAVGIFT OG PRODUKSJONSSKATT

I motsetning til en naturavgift er ikke hensikten med en grunnrenteskatt å prise miljøkostnaden ved naturutnyttelsen. Tvert imot, en grunnrenteskatt skal ideelt sett utformes slik at den ikke påvirker om og hvor investeringene gjennomføres. En naturavgift, derimot, setter en pris på å utnytte areal og vil påvirke investorenes beslutninger om hvor eller om, investeringene iverksettes. Vindkraften er ikke ilagt naturavgift. Skattereglene vil derfor ikke gi

investorene insentiver til å ta hensyn til miljøforringelser i sine investeringsbeslutninger. Det er uheldig siden det er betydelige negative eksterne effekter fra vindkraft, både i form av støy, estetisk forringelse av naturverdier, tap av biologisk mangfold, og klimautslipp fra drenering av myr og fjerning av skog, se Mattmann mfl. (2016), Skonhoft (2018) og Lindhjem mfl. (2019). Ideelt sett burde arealenebrukt til vindkraftutbygging beskattes med en naturavgift som reflekterte naturforringelsen og verdsettingen av denne, både for folk i nærmiljøet og nasjonalt, se Grimsrud mfl. (2021) og Grimsrud mfl. (2024) for analyser av miljøkostnader av vindkraftverk ved ulike geografiske plasseringer i Norge.

Som nevnt er vindkraft på land ilagt en produksjonsavgift per produserte kWh (2,3 øre), som tilfaller vertskommunene. Dette kan sees på som en kompensasjon for negative miljøeffekter av vindkraft. Det at kommunene kompenseres for negative miljøeffekter gjennom en produksjonsavgift

betyr ikke at miljøkostnadene i tilstrekkelig grad blir tatt hensyn til ved vindkraftutbygging. Siden avgiften kan trekkes fra i grunnrenteskatten påvirker ikke denne avgiften investorenes beslutninger (så lenge de forventer tilstrekkelig stor grunnrente til å utnytte hele fradraget). Avgiften er heller ikke differensiert etter miljøbelastningene av utbyggingene. Og sist, men ikke minst, selv om konsekvensen for lokalmiljøet skulle bli kompensert gjennom en produksjonsavgift, vil utbygging ha negative eksterne effekter også utenfor kommunens grenser. Dette burde også vært tatt hensyn til gjennom priser eller andre virkemidler. Greaker mfl. (2024) diskuterer ulike metoder for å ta hensyn til nasjonale miljøkostnader ved vindkraftutbygging.

Den RR vi har beregnet i denne artikkelen inkluderer ikke kostnaden ved miljøforringelsen, og vil derfor være høyere enn de samfunnsøkonomiske netto gevinstene av vindkraft

11.OPPSUMMERING

Vi har beregnet RR for vindkraft på land for perioden 2018-2023, samt gjort noen anslag for fremtidig RR for nyinvesteringer. Våre beregninger viser at RR var negativ fram til 2020 med et realavkastingskrav på 4 prosent, og positiv i perioden 2021-2023. Særlig i 2022 var den spesielt høy. Som følge av en stor andel fastpriskontrakter, særlig i områder med høy kraftpris, ble en stor del av grunnrenten realisert av kjøperne av fastpriskontraktene. Basert på NVEs fremtidige prisanslag kan man forvente en positiv RR også på nye investeringer i vindkraft på land, særlig for etableringer på Sørlandet, der prisene forventes å være

høyest i landet, iallfall fram til 2040. Fra og med 2024 er det innført grunnrentebeskatning på vindkraftverk.

Det er flere forhold som gjør at statens proveny fra grunnrentebeskatningen blir beskjedent. Den effektive grunnrentesatsen er forholdsvis lav, 25 prosent. Til sammenligning er den 45 prosent på vannkraft. Produksjonsavgiften som vil tilfalle vertskommunene, kan trekkes fra i grunnrenteskatten. Minst halvparten av grunnrenteinntekten skal ifølge Finansdepartementet (2023a) tilfalle vertskommunene. Det er romslige ordninger for fastsettelse av inngangsverdiene

på kapitalen, og dermed store fratrekk i beregnete grunnrenteinntekter. Selv om inntekter i hovedregel skal verdsettes til spotmarkedspriser, er det betydelige midlertidige unntak som tillater at kraften verdsettes til priser i fastpriskontrakter.13 Historiske fastpriskontrakter gir en risikofri avkastning og har priser lavere enn forventede spotpriser. Også nye etableringer i nærmeste fremtid kan verdsette kraften utfra priser i fastpriskontrakter når grunnrenten skal beregnes.

12.REFERANSER

Brekke K. A., Lone, Ø. og T. Rødseth (1997). Økonomi og Økologi. ad Notam Forlag.

Brown, E. C. (1948). Business-income taxation and investment incentives. I Domar mfl. (Ed.), Employment and Public Policy,

Essays in Honor of Alvin H. Hansen. New York. W.W. Norton & co.

Dalen, H. M., M. Greaker og C. Hagem (2023). Ressursrenten i naturressursnæringene i Norge 1984-2022. Med eget kapittel om

vindkraft. Rapporter 2023/34, Statistisk sentralbyrå.

ELHUB (2023). https://elhub.no/om-elhub/

Finansdepartementet (2012). Samfunnsøkonomiske analyser. NOU 2012:16.

Finansdepartementet (2017). Skatter, avgifter og toll 2018, Prop. 1 LS, https://www.regjeringen.no/no/dokumenter/

prop.-1-ls-ls0-20172018/id2574326/

Finansdepartementet (2019). Skattlegging av havbruksvirksomhet. NOU 2019:18.

Finansdepartement (2023a). Prop. 2 LS (2023–2024) Grunnrenteskatt på landbasert vindkraft.

Finansdepartementet (2023b). Karbonprisbaner for bruk i samfunnsøkonomiske analyser i 2024. https://www.regjeringen.

no/no/tema/okonomi-og-budsjett/statlig-okonomistyring/ karbonprisbaner-for-bruk-i-samfunnsokonomiske-analyser-i-2024/

id3020031/.

Greaker, M., C. Hagem og A. Skulstad (2024). Offsetting schemes and ecological taxes for wind power production, Ecological

Economics, Volume 224, October 2024. https://doi.org/10.1016/j.ecolecon.2024.108292

Grimsrud, K., C. Hagem og S. Jelsness (2020). Hva vektlegges ved tildeling av vindkraftkonsesjoner? Samfunnsøkonomen 134 (4),

36-49.

Grimsrud, K., C. Hagem, A. Lind og H. Lindhjem (2021). Efficient spatial allocation of wind power plants given environmental

externalities due to turbines and grids. Energy Economics, vol. 102, October 2021, 105487.

Grimsrud, K., C. Hagem, K. Haaskjold, H. Lindhjem og M. Nowell (2024). Spatial trade-offs in national land-based wind power production

in times of biodiversity and climate crises, Environ. Resource Econ 87:401–436. https://doi.org/10.1007/s10640-023-00764-8

KPMG (2023). Konsekvenser ved innføring av grunnrentebeskatning for landbasert vindkraft. www.fornybarnorge.no/contentassets/8

a65202c8c624852bbccd76543cdb58d/230201-konsekvenser-vedinnforing-av-grunnrentebeskatning-for-landbasert-vindkraft.pdf.

Lindhjem, H., A. Dugstad, K. Grimsrud, Ø. N. Handberg, G.

Kipperberg, E. Kløw og S. Navrud (2019). Vindkraft i motvind – Miljøkostnadene er ikke til å blåse av. Samfunnsøkonomen 133

(4), 6-17.

Mattmann, M., I. Logar, and R. Brouwer (2016). Wind power externalities: A meta-analysis. Ecological Economics 127, 23-36.

Miljødirektoratet (2024). CO2-kompensasjon. https://www.miljodirektoratet.no/ansvarsomrader/klima/co2-kompensasjon

NOU (2022). Et helhetlig skattesystem. NOU 2022:20, Finansdepartementet.

NVE (2023a). Tallgrunnlag og framskriving av kostnader for vindkraft frem til 2025 og 2040 i statsbudsjettet 2023.

tallgrunnlag-og-framskriving-av- kostnader-for-vindkraft-til-2025-og- 2040-i-statsbudsjettet-2023.pdf (nve.no)

NVE (2023b). Langsiktige kraftmarkedsanalyser. https://www.nve.no/energi/analyser-og-statistikk/langsiktig-kraftmarkedsanalyse/

langsiktig-kraftmarkedsanalyse-2023/

NVE (2023c). Kostnader for kraftproduksjon. https://www.nve.no/energi/analyser-og-statistikk/kostnader-for-kraftproduksjon/

NVE (2024a). Data for utbygde vindkraftverk i Norge https://www.nve.no/energi/energisystem/vindkraft/

data-for-utbygde-vindkraftverk-i-norge/

NVE (2024b). Årsrapport 2023 – https://www.nve.no/energi/virkemidler/elsertifikater/statistikk-og-publikasjoner/aarsrapporter-

for- elsertifikatordningen/aarsrapport-2023/

Holtsmark, K. og R. Schreiner (2023). Skattlegging av grunnrente. Samfunnsøkonomen 137 (2), 19-23.

Skonhoft, A. (2018). Fornybar energi og ødelagt natur. Vindkraftutbygging i Norge. Samfunnsøkonomen 132 (6), 53-65.

Skonhoft, A. (2020). Lønnsomhet og rente i oppdrettsnæringen. Samfunnsøkonomen 134 (1), 12-14.

Stortinget (2023). Innst. 124L. Innstilling fra finanskomiteen om Grunnrenteskatt på landbasert vindkraft.

FOTNOTER

- Artikkelen er en del av forskningsprosjektet ENERGYWISE (344392), finansiert av Norges forskningsråd. Takk til redaktør Lars-Erik Borge, en anonym konsulent og ansatte i Finansdepartementet (Per Kårstad og Oscar Mørch-Lampe), NVE (Mads Bjørkeland, Kim Robin Holm, Ellen Skaansar og Ann Myhrer Østenby) og Statkraft (Pandey Mahi Manus Labråten, Arne Lind og Simen Sørlie) for nyttige kommentarer

og innspill. Alle eventuelle gjenstående feil og mangler i artikkelen er forfatternes ansvar ↩︎ - LCOE (Levelized cost of energy) måler kostnaden av energiproduksjonen over levetiden på prosjektet (inkluderer både løpende kostnader og

investeringskostnader). ↩︎ - Etablering av kraftverk vil også kunne påvirke behovet for forsterkninger i sentralnettet. I våre beregninger vil vi imidlertid ikke ta hensyn til nettkostnader utover det som ligger i kraftverkenes egne investeringskostnader. ↩︎

- https://www.regjeringen.no/no/tema/energi/landingssider/ vindkraft-pa-land/sporsmal-og-svar—-vindkraft-pa-land/id2770374/?expand=all-in-group-277037 ↩︎

- Vi har også brukt døgndata fra elhub ved sammenligning av priser på vann og vind, Elhub (2023). ↩︎

- Se f.eks. Prop 80 S (2017-2018) til Stortinget om utbygging og drift av Johan Castberg feltet. ↩︎

- Vi bruker endring i konsumprisindeksen ved omregning fra løpende til faste priser ↩︎

- Ved bruk av 6 prosent diskonteringsrate (som benyttes av NVE) får vi en LCOE på 42 øre (2022-priser).. ↩︎

- https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F% 2Fwww.nve.no%2Fmedia%2F16344%2Fvedlegg_nves_langsiktige _kraftmarkedsanalyse_2023.xlsx&wdOrigin=BROWSELINK ↩︎

- Støttebeløpet er begrenset til 23 milliarder kroner. ↩︎

- https://www.regjeringen.no/no/aktuelt/ventyr-nordsjo-ii-har-vunnetauksjonen-om-tildeling-av-prosjektomrade-for-havvind-i-sorligenordsjo-

ii/id3030559/ ↩︎ - Se Prop 2LS 2023-2024 (Finansdepartementet) og Innst.124 2023-2024 (Stortinget) ↩︎

- Dette gjelder avtaler inngått før 28 september 2022 og for nye fysiske avtaler inngått i perioden 2024-2030 (for prosjekter etablert i denne

perioden), se Stortinget (2023). ↩︎