Utlånsforskriften og beskranket etterspørsel

Bolig er den viktigste formuesplasseringen for norske husholdninger og boligprisveksten i norske bykjerner har betydd betydelig vekst i egenkapital for husholdninger som allerede sitter på bolig. Noen av disse husholdningene har brukt egenkapitalen til å finansiere kjøp av en sekundærbolig. Med lave renter og stigende boligpriser har dette vist seg å være en god investering. Kjøp av sekundærbolig har skapt et press i boligmarkedet og myndighetene innførte 1. januar 2017 ekstraordinære tiltak i form av særskilte egenkapitalkrav for sekundærboligkjøpere i Oslo. Disse tiltakene er nå fjernet, og investeringer i primær- og sekundærbolig er fra og med 1. januar 2023 over hele landet likestilt i utlånsforskriften. Utlånsforskriften beskranker bankenes utlånspraksis og bestemmer slikt sett etterspørselen etter bolig. Vi konsentrer oss om konsekvensen av slike beskrankninger og viser at samspillet mellom forskjellige aktørers beskrankede etterspørsel kan gi paradoksale utfall. For eksempel kan lettere finansiering av bolig til primærkjøpere føre til en prisøkning som er så stor at primærkjøperen ender opp med å få kjøpe mindre. Årsaken er at sekundærkjøperen kjøper mer når en prisøkning øker størrelsen på den egenkapitalen sekundærkjøperne allerede har i boligmarkedet. En tilsvarende effekt kan gjøre at primærkjøperen kommer bedre ut av en generell renteøkning, fordi dempet etterspørsel gir en prisreduksjon som reduserer sekundærkjøperens egenkapital, som igjen tvinger dem til å kjøpe mindre på grunn av egenkapitalkravet i utlånsforskriften.

Halvor Mehlumprofessor ved Økonomisk institutt, UiO

Halvor Mehlumprofessor ved Økonomisk institutt, UiO Håkon Tomtersamfunnsøkonom og fagrådgiver, Miljøstiftelsen ZERO • Utgave 2, 2023

Håkon Tomtersamfunnsøkonom og fagrådgiver, Miljøstiftelsen ZERO • Utgave 2, 2023

Innledning

Rentene stiger og med dem er det ventet at boligetterspørselen dempes. Styringsrenten var fram til september 2021 null mens den inn i 2023 var på 2,75 prosent. Markedet reagerte umiddelbart etter renteøkningene, og boligprisene sank jevnt over høsten 2022. Den sesongjusterte boligprisveksten inn i 2023 var på null prosent. Om boligprisene vil fortsette å synke eller stagnere er ikke sikkert, men den pågående renteøkningen kan bety slutten på en periode med kraftig økende boligpriser. Siden finanskrisen har lave renter kombinert med stigende priser gjort boliginvesteringer svært lukrative. I områder med sterk prisvekst, som i Oslo, har husholdninger i etableringsfasen hatt problemer med å komme inn i boligmarkedet. Samtidig har etablerte husholdninger med god inntekt og høy egenkapital kunnet kjøpe sekundærbolig. Høy etterspørsel fra begge grupper har bidratt til enda sterkere boligprisvekst i norske bykjerner enn i Distrikts-Norge. Boligprisvekst bidrar til vekst i egenkapitalen for husholdninger som allerede sitter på bolig, og de vil kunne øke sin etterspørsel etter kapitalinvesteringer for hver økning i boligpriser. Gunstige reguleringer og høye leiepriser har gjort kapitalinvesteringer i sekundærbolig attraktive. I Oslo nådde andelen sekundærboliger en topp i 2018 da sekundærboliger utgjorde 17,4 prosent av boligmassen (Ambita, 2021). Siden denne toppen har det vært en nedgang, og ved utgangen av 2021 var andelen nede i 16 prosent. Denne nedgangen i sekundærboligandel skyldes i følge Eiendom Norge det noe labre utleiemarkedet under koronaen kombinert med den skjerpede formueskatten, men Eiendom Norge v/ Gjeving fremhever først og fremst det skjerpede egenkapitalkravet som ble innført 1 januar 2017 (Geving, 2022). I og med denne skjerpingen måtte kjøpere av sekundærbolig ha 40 prosent eller mer av kjøpssummen i egenkapital. Dette egenkapitalkravet til belåningsgrad kom i tillegg til krav knyttet til betjeningsevne, som omhandler låneutgifter i forhold til inntekt og gjeldsgrad, som omhandler gjeld i forhold til inntekt.

Utlånsforskriften ble etter en høringsrunde videreført med flere lettelser fra og med første januar 2023. De Oslospesifikke kravene for kjøp av sekundærbolig ble fjernet, og krav til betjeningsevne ble redusert fra fem til tre prosent. Argumentet er at svakere utvikling i norsk økonomi, rentehevinger og ny finansavtalelov i seg selv er nok til å stagge boligprisene, slik at en streng utlånsforskrift på toppen resulterer i en for svak boligprisutvikling.

I denne artikkelen rendyrker vi ett enkelt poeng: Hvordan blir samlet etterspørsel etter boliger bestemt når beskrankninger, som de i gjeldende utlånsforskrift, faktisk bestemmer etterspørselen? Vi avdekker at samspillet mellom forskjellige aktørers beskrankede etterspørsel kan gi paradoksale utfall. For eksempel kan lettere finansiering av bolig til primærkjøpere føre til en prisøkning som er så stor at primærkjøperen ender opp med å få kjøpe mindre. Årsaken er at sekundærkjøperen kjøper mer når en prisøkning øker verdien på den egenkapitalen sekundærkjøperne allerede har i boligmarkedet. En tilsvarende effekt kan gjøre at primærkjøperen kommer bedre ut av en generell renteøkning, fordi dempet etterspørsel gir en prisreduksjon som reduserer sekundærkjøperens egenkapital, som igjen tvinger de til å kjøpe mindre på grunn av egenkapitalkravet i utlånsforskriften.

Boligmarkedet

Økonomisk teori gir mange innganger til å forstå boligmarkedet. Bolig leverer boligtjenester til husholdninger, og bolig kan som sådan betraktes som et normalt gode med etterspørsel som stiger i inntekt og faller i pris. Bolig er også et investeringsobjekt og den viktigste formuesplasseringen for norske husholdninger, og det norske skattesystemet har gjort det svært gunstig å eie bolig. Betraktet som investeringsobjekt vil forventninger om fremtidige priser være med å bestemme etterspørselen. I tillegg er leiepriser og skatt med på å bestemme etterspørselen etter sekundærboliger. Tilbudssiden er like kompleks. Tilbudet av nye boliger bestemmes av byggekostnader, finansieringskostnader og tomtetilgang. Tilbud av bruktboliger bestemmes av flytting og død, men også av at boliger kjøpt primært som investeringsobjekter realiseres.

Samspillet mellom disse mekanismene på tilbuds- og etterspørselssiden kombinert med netto tilflytting har gjort det notorisk krevende å predikere prisutviklingen i en by som Oslo, og det er ikke opplagt hvilke krefter som til enhver tid driver etterspørselen etter boliger; bare det faktum at boligprisene i Oslo siden 2000 har steget med seks til sju prosent årlig forteller at mange undervurderte vekstpotensialet for 22 år siden.

Ytterlige kompleksitet kommer ved at etterspørselen reguleres av utlånsforskriften. Slike reguleringer ble innført eksplisitt for boliglån i og med Boliglånsforskriften fra juni 2015. Før dette fantes det retningslinjer fra Finanstilsynet som omhandlet det samme, men forskriften innebar en direkte innskrenking av bankenes handlingsrom. I revisjonen fra 1 januar 2017 ble det også innført en særlig maksimal belåningsgrad for sekundærboliger i Oslo, som nå er avskaffet.

Vi ser på vårt bidrag som en klargjøring og presisering av noen resonnementer som i varierende grad har blitt fremført i debatten.1 For eksempel finner Eggum og Larsen (2021) at ulikhet i kapitalinntekter har en positiv sammenheng med inntekt og boligpriser. Studien viser at boligmarkedet fungerer som en ulikhetsgenerator ved at kapitalinntektene til ulike grupper har substansielle vekstforskjeller, der grupper med høye kapitalinntekter nyter raskere vekst enn grupper med lavere kapitalinntekter. Over tid leder dette til økende grad av ulikhet mellom gruppene.

Et annet lignende bidrag er Bø (2021). Studien ser på effekten mellom investorer og leietakere i boligmarkedet, og investorers påvirkning på konjunktursvingninger. Her foreslås det at leietakere som betaler mye i leie motiveres til å kjøpe bolig og blir en primærkjøper, samtidig som at høye leiepriser motiverer flere investorer til å kjøpe sekundærbolig for å motta høye leieinntekter. Det tosidige presset er selvforsterkende og som en konsekvens presses boligprisene over et bærekraftig nivå.

Bidragene som kanskje minner mest om vårt er Stein (1995) og Larsen (2010). Disse ser på effekten av økt egenkapital for eksisterende boligeiere når prisen på boliger stiger. Denne effekten gir muligheter for en etterspørsel som øker med boligprisene, i likhet med mekanismen vi presenterer i vår modell. Forskjellen til disse er at de ser på aktører som etterspør større boliger, ikke sekundærboliger. Ved å fokusere på kjøp av sekundærbolig får vi rendyrket et marked der både primærkjøpere og sekundærkjøpere er tilstede, da typisk i markedet for små førstegangsleiligheter. Stein (1995) og Larsen (2010) ser også på en situasjon der egenkapitaleffekten virker sammen med mer ordinære etterspørselseffekter snarere enn som en absolutt beskrankning.

Eierlinjen

Norges boligmarked har en bred eierlinje. Dette skyldes delvis boligpolitikk, med gunstig beskatning av eiendom som et viktig element. Boligpolitikken er et resultat av den norske boligmodellen som ble utviklet særlig under boligreisningen etter andre verdenskrig, der det ble gjort store finanspolitiske grep for å øke selveierandelen i Norge. Det var høy boligmangel og store deler av boligmassen hadde blitt nedbrent eller ødelagt. Det var også et stort etterslep i boligbygging og vedlikehold grunnet lite vekst i mellomkrigstiden og full stans under krigen. Som et resultat av urbanisering og befolkningsvekst vokste likevel etterspørselen. For å møte etterspørselsoverskuddet ble boligpolitikken sentral under oppbyggingen av velferdsstaten, og de norske politiske partiene utformet et samarbeid med et overordnet mål om å bygge flest mulig boliger som var tilgjengelige for alle. Skattesubsidier og lave bokostnader var en del av dette; boligutgiftene skulle ikke overstige 20 prosent av en gjennomsnittlig industriarbeiderlønn (Gitmark, 2020).

På tiden denne boligpolitikken ble lansert var investeringsmulighetene færre enn i dag, så sparing i bolig var et tilgjengelig og naturlig investeringsvalg. I dag er mange andre typer sparing tilgjengelig for normale husholdninger, men norske husholdningers investeringsporteføljer er ensidige og dominert av plasseringer i bolig. Den høye investeringsvilligheten i bolig har flere årsaker enn gunstig beskatning. Å eie bolig gir husholdningen en jevn strøm av boligtjenester i form av et sted å bo og tilhørende goder, i tillegg til ordinær kapitalavkastning som følger av verdistigning eller utleie. Denne kombinasjonen er det få andre investeringsobjekter som kan utfordre.

I resten av artikkelen konsentrer vi oss om det stiliserte samspillet mellom primærkjøpere og sekundærkjøpere. Etter å ha formulert beskrankningene gitt i utlånsforskriften for de to gruppene går vi gjennom noen endringer som vil lette eller skjerpe beskrankningene for de to. Vi ser på redusert egenkapitalkrav for primærkjøper, redusert egenkapitalkrav for sekundærkjøper, økt rente og økt tilbud av bolig.

Primærkjøpere og sekundærkjøpere

Vi starter med å klargjøre begrensningene som gjelder for primærkjøpere og sekundærkjøpere. For å forenkle diskusjonen ser vi på en kortsiktssituasjon i en enkelt periode. I denne perioden er boligtilbud eksogent bestemt av summen av nybygg, utflytting og død. Vi skiller mellom to typer boligkjøpere: Primærkjøpere, som ønsker å kjøpe sin første bolig og sekundærkjøpere, som allerede har en bolig og som ønsker å kjøpe en bolig nummer to, typisk da til utleie. For å forenkle ytterligere måler vi boligmarkedet i totale kvadratmeter og vi lar kvadratmeterprisen være prisen på bolig. Beslutningen en kjøper må gjøre er om hun vil kjøpe lite eller mye bolig til den gjeldende kvadratmeterprisen. Den siste forenklingen er vi ser på en representativ primærkjøper og en representativ sekundærkjøper.

Faktorene som bestemmer ønsket kvadratmeterkjøp for de to typen kjøpere er forskjellige. Uten lånebeskrankninger antar vi at samlet ønsket kvadratmeter er synkende i pris. For primærkjøpere vil andre bosteder og andre boformer kunne bli mer attraktive når prisen for å kjøpe stiger og etterspørselen synker av den grunn. For sekundærkjøperen vil lønnsomheten av utleieprosjektet synke med prisen og sekundærbolig blir mindre attraktivt når prisen stiger.

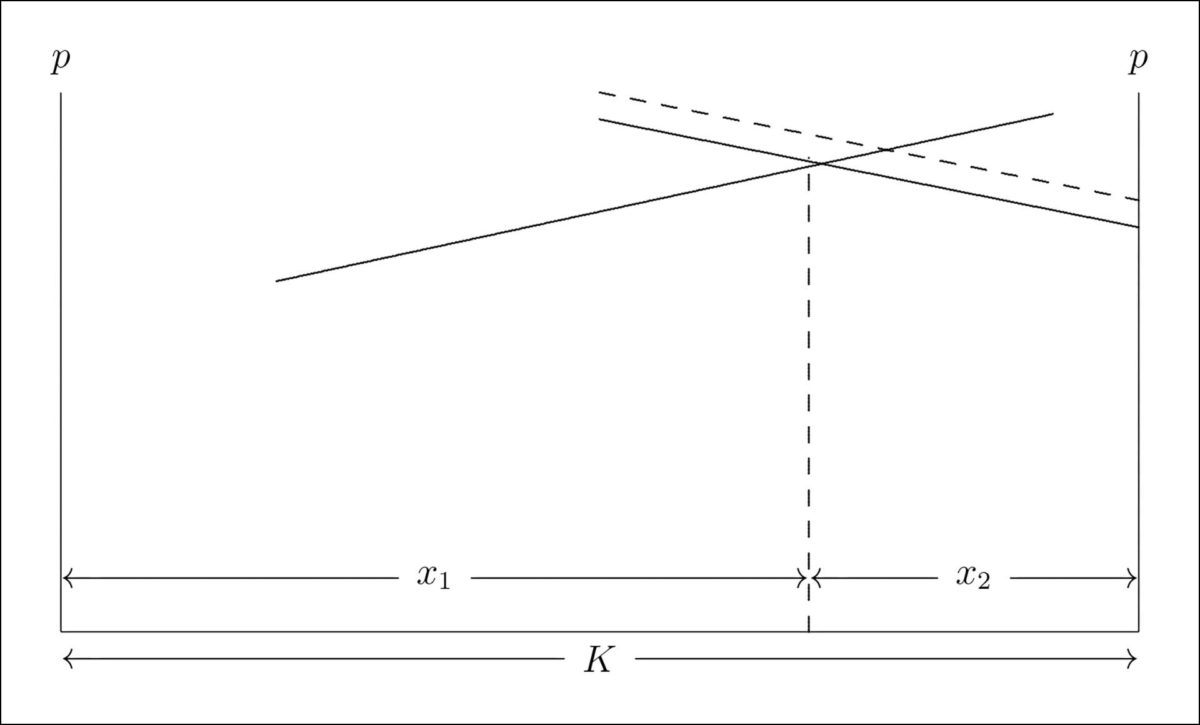

Med dise to typer etterspørrere og med eksogent gitt tilbud, K, av kvadratmeter i boligmarkedet kan likevektspris og etterspurt kvadratmeter til de to typene kjøpere illustreres i følgende figur:

I Figur 1 er primærkjøperens ubeskrankede etterspørsel, x1, målt fra venstre mot høyre mens sekundærkjøperens, x2, er målt fra høyre mot venstre. I likevekt vil prisen p være slik at x1+x2 er lik totalt tilbud, K, som bestemmer bredden på diagrammet. Denne likevekten er gitt ved punktet der de to etterspørselskurvene krysser hverandre. Hvis primærkjøperens etterspørsel stiger vil prisen stige og primærkjøperens kvantum x1vil gå opp på bekosting av sekundærkjøperens, x2. En slik økning i primærkjøperens etterspørsel er illustrert med den stiplede linjen i figuren.

En slik likevektspris, utelukkende bestemt av betalingsvillighet, kan av flere grunner vurderes som for høy. Regjeringen innførte i 2015 en boliglånsforskrift som begrenset husholdningenes mulighet til å lånefinansiere boligkjøp. Begrunnelsen for dette var todelt. For det første var det et ønske om å redusere husholdningenes gjeldsoppbygging, og for det andre var det et ønske om å begrense boligprisveksten.2 Med begrensningene gitt i boliglånsforskriften er ikke prisene i boligmarkedet bestemt fritt av de forskjellige boligkjøpernes ønsker.

De gjeldene utlånsbegrensninger for boligkjøpere er for tiden gitt i Utlånsforskiften.3 For boligkjøpere gjelder det tre begrensninger: En egenkapitalbegrensning, en gjeldsgradsbegrensning og en betjeningsevnebegrensning.

Begrensning på primærkjøpere

Egenkapitalbegrensningen begrenser hvor stor andel av boligkjøpet som kan lånefinansieres. Denne beskrankingen sier at primærkjøperens egenkapital, som for enkelhetsskyld tenkes å være i kontanter c1, må være minst en gitt andel (1-k1) av kjøpssummen p⋅x1:

Her er maksimal belåningsgrad for primærbolig (med dagens regler er ). Som uttrykket til høyre viser gir uttrykket en hyperbelformet beskrankning mellom p og maksimalt etterspurt kvantum . Primærkjøperen med egenkapital har en betalingsevne på maksimalt .

Gjeldsgradsbegrensningen bestemmer at det lånte beløpet ikke må være for stort relativt til inntekten :

Her er m gjeldsgradskravet (med dagens regler er m = 5). Også denne beskrankningen gir en hyperbelformet sammenheng mellom pris og maksimalt mulig etterspurt kvantum.

Betjeningsevnebegrensningen ligner på gjeldsgradsbegrensningen og bestemmer at det lånte beløpet p⋅x1-c1 ikke må være for stort relativt til inntekten y1 fratrukket normale øvrige utgifter. Konkret må kunden ha tilstrekkelige midler til å dekke normale utgifter til livsopphold ved en renteøkning på tre prosentpoeng på kundens samlede gjeld. Ved å bruke formelen for annuitetslån med løpetid på n år blir dette kravet:

der l1 er andre nødvendige utgifter for primærkjøperen, og i er faktisk bankrente mens e=3% er renteøkningen som ligger inne som sikkerhetsmargin på toppen av ordinær rente.4 Utrykket til høyre det maksimale en primærkjøper kan betale ned over n år når renta er i+e og når vi ser bort fra forventet inntektsvekst. Ved å linearisere høyresiden for moderate rentenivåer og ved å anta en løpetid på 30 år får vi:5

For gitt rente gir også denne (uavhengig av forenklingen) en hyperbelformet sammenheng mellom kvantum og pris. Vi kan også merke oss at en økning i renta i medfører et negativt skift i denne relasjonen.

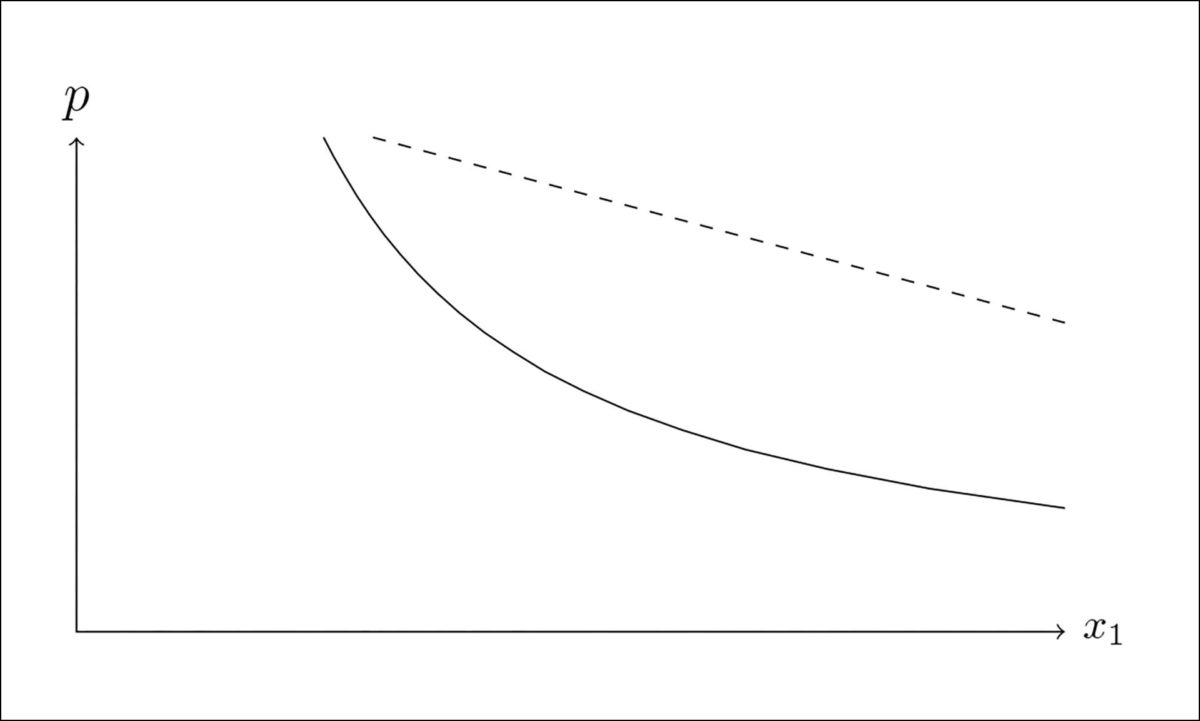

For primærkjøperen gir altså egenkapitalbegrensningen, gjeldsgradsbegrensningen og betjeningsevnebegrensningen tre separate hyperbelformede beskrankninger for etterspørselen. De tre beskrankningene vil ligge over hverandre, men rekkefølgen er usikker og hvilken som er bindende vil avhenge av renta og av egenkapital relativt til inntekt. Er kontantbeholdningen høy relativt til inntekt vil gjeldsgradsbegrensningen være bindende. Er kontantbeholdningen lav vil egenkapitalkravet være bindende. Har primærkjøperen stor familie og store faste utgifter blir betjeningsevnebeskrankningen bindende. For primærkjøperen vil uansett den totale etterspørselen reflektere disse underliggende hyperbelformete beskrankningene og gi en synkende etterspørsel som den svarte kurven i Figur 2:

Når vi legger til grunn at disse beskrankningene faktisk er effektivt bindende vil den ubeskrankede etterspørselen (stiplet strek) ligge over den beskrankede etterspørselen.

Begrensning på sekundærkjøperen

Reglene som gjelder for primærkjøperen gjelder, med noen modifikasjoner, også for sekundærkjøperen. Selv om beskrankningene i hovedsak er like, er det en vesentlig forskjell i at sekundærkjøperens egenkapital primært består av de kvadratmeterene han alt besitter i boligmarkedet. Vi betegner disse kvadratmeterne sekundærkjøperen sitter på av primærbolig for . Som for primærkjøperen må en andel av denne finansieres med egenkapital. Egenkapitalen til sekundærkjøperen ligger i primærboligen fratrukket det sekundærkjøperen alt har i gjeld . Så for sekundærkjøperen er egenkapitalbegrensningen:

der er maksimal belåningsgrad for sekundærbolig.6 På venstresiden er sekundærkjøpernes egenkapital. På høyresiden er kravet til egenkapital som følger når en sekundærboliggkjøper kjøper sekundærbolig i tillegg til primærboligen . De eksakte egenskapene til uttrykket vil avhenge av størrelsesforholdet mellom og , men så lenge vil denne beskrankningen være stigende i pris. Beskrankningen vil ligge på null når , dvs når gjelda, er lik den belånbare verdien av boligen og sekundærkjøperen derved ikke har ubenyttet egenkapital.

For et gitt kronebeløp i gjeld hos sekundærkjøperen, vil all prisstigning på egen bolig slå ut i økning i egenkapitalen. Så lenge sekundærkjøperen har gjeld og så lenge gjelda er lavere enn primærboligenes verdi blir egenkapitalkravet mindre begrensende når prisen stiger. Når prisen blir veldig høy vil leddet gå mot null og sekundærkjøperen kan med sikkerhet i egen bolig kjøpe like mye sekundærbolig som han ville kunne gjort uten gjeld, nemlig .

Eksisterende gjeld kommer også inn i gjeldsgradsbegrensningen som for sekundærkjøperen gir begrensningen:

der er størrelsen på det nye lånet, er sekundærkjøperens inntekt, er det eksisterende lånet mens m er gjeldsgradskravet som over. Som for primærkjøperen gir denne en hyperbelformet sammenheng mellom pris og maksimalt mulig etterspurt kvadratmeter.

Til slutt står også sekundærkjøperen overfor en betjeningsevnebeskrankning som for dem gis ved:

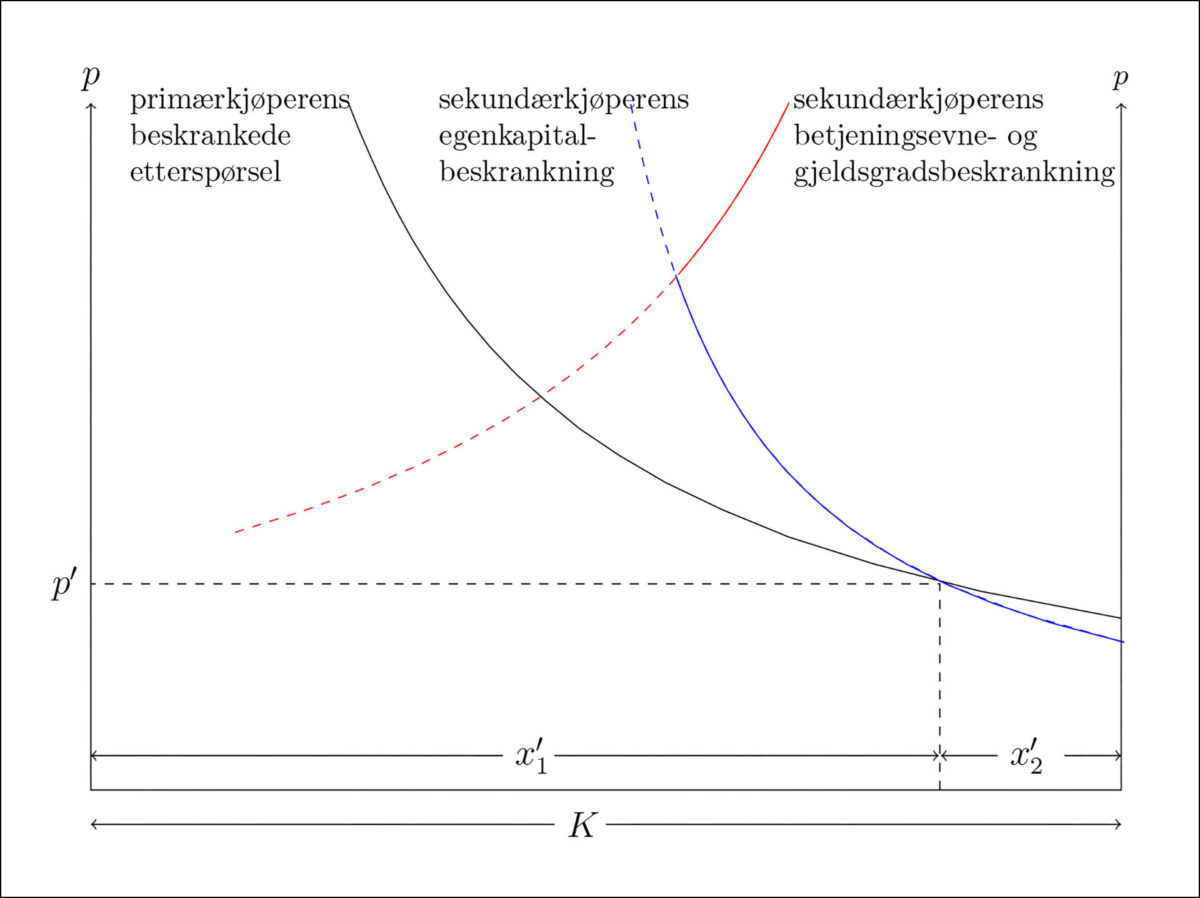

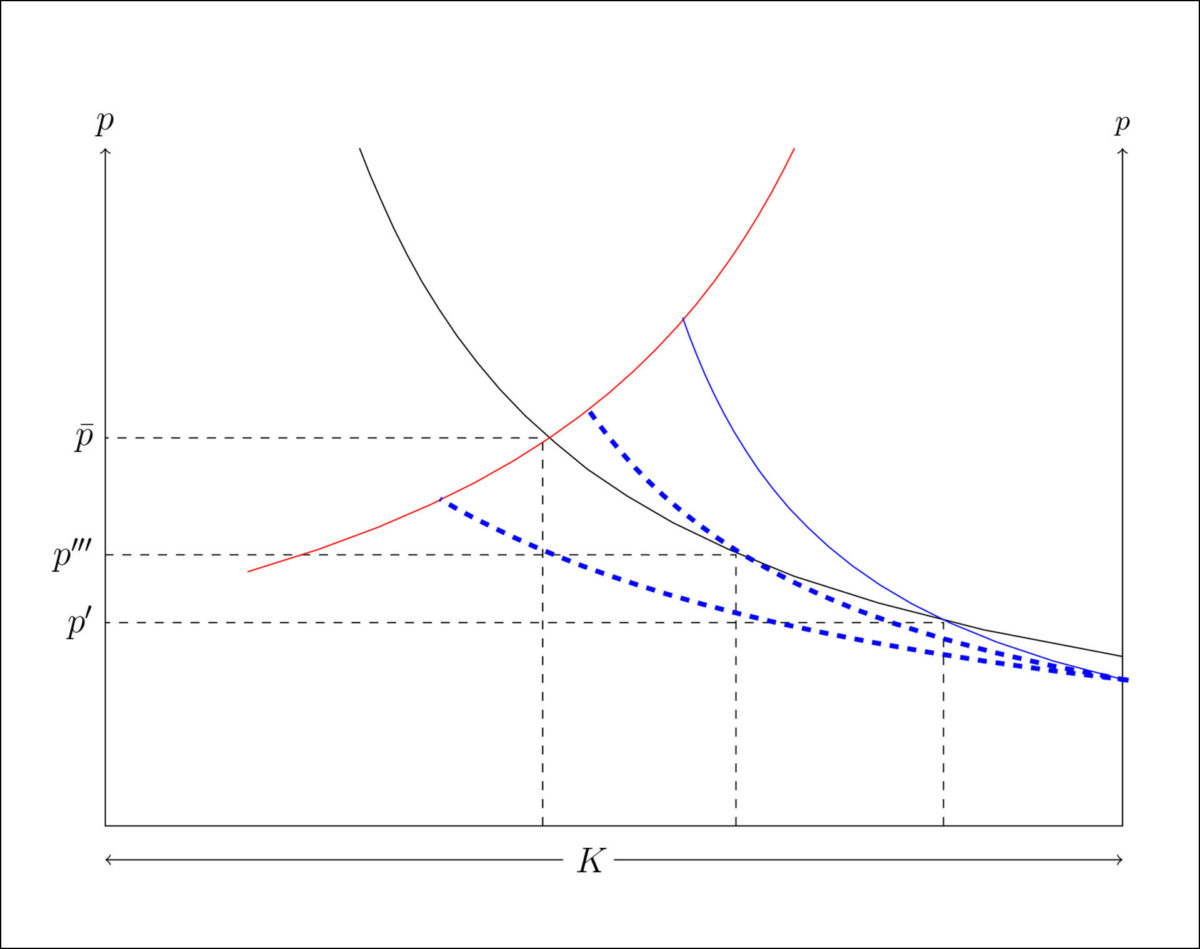

der l2 er sekundærkjøperens nødvendige utgifter. Sammenstilt med primærkjøperens etterspørsel blir markedets etterspørsel som i Figur 3:

Her er den svarte kurven primærkjøperens etterspørsel som i Figur 2. Den røde kurven er sekundærkjøperens betjeningsevnebeskrankningen kombinert med gjeldsgradsbeskrankningen, mens den blå er sekundærkjøperens egenkapitalbeskrankning. Figur 3 er tegnet under forutsetning av at beskrankningene faktisk binder. Dersom priser blir høye nok vil sekundærbolig forsvinne som en interessant objekt for plassering av egenkapital. Vi rendyrker imidlertid effektene av beskrankninger i denne artikkelen, og resultatene er å lese som: Hvis utlånsbeskrankningene binder, hva blir da effektene av endret regulering og endret rente? Vi ser da ikke på en situasjon der lettelser i regulering presser prisen så mye opp at sekundærkjøperen forsvinner.

Når sekundærkjøperens beskrankninger bestemmer etterspørselen vil alltid den som begrenser x2 (dvs den som ligger lengst til høyre) være den begrensende, så den heltrukne røde linjen er sekundærkjøperens beskrankede etterspørsel for svært høye priser, mens den blå linjen er sekundærkjøperens beskrankede etterspørsel ved lavere priser.

I Figur 3 er det illustrert en likevekt der primærkjøperens beskrankede etterspørsel skjærer sekundærkjøperens for en pris der egenkapitalbeskrankningen binder for sekundærkjøperen. Hvorvidt dette er en realistisk likevekt er et empirisk spørsmål. Det kan være rimelig for middelaldrende familier som ønsker å plassere midler i verdier som deres barn kan ha glede av. Det vil ikke være rimelig dersom sekundærkjøperne er storinvestorer med rikelig egenkapital. Realismen i at en betydelig andel sekundærkjøpere i Norge faktisk var egenkapitalbegrenset blir imidlertid underbygget av at det ekstraordinære egenkapitalkravet for sekundærboliger i Oslo så ut til å ha effekt.

Likevektsprisen finnes der primærkjøperens beskrankede etterspørsel krysser sekundærkjøperens. Til likevektsprisen kjøper primærkjøperen kvadratmeter mens sekundærkjøperen kjøper kvadratmeter. Også her sikrer bredden på diagrammet at . Sammelignet med Figur 1 går primærkjøperens kvadratmeter opp mens sekundærkjøperens kvadratmeter går ned. Om dette er resultatet av slike beskrankninger eller ikke avhenger helt av den opprinnelige etterspørselen og av de beskrankende reglene. I Figur 3 ser vi for eksempel at hvis sekundærkjøperen kun var underlagt en betjeningsevneskranke (den rød stiplede linjen) ville vært betydelig høyere på bekostning av . Effekten på prisen er uansett dempende. Jo fler beskrankninger og jo strengere beskrankninger desto lavere pris. Hvem som kan kjøpe mer og hvem som kjøper mindre bolig til den lavere prisen vil avhenge av hvordan beskrankningene virker sammen.

Figur 3 viser en situasjon der primærkjøpernes etterspørsel krysser sekundærkjøpernes en gang fra undersiden. Denne likevekten vil være stabil og vi vil i fortsettelsen konsentrerer oss om dette tilfellet med stabil likevekt og med en indre løsning der egenkapitalbeskrankningen binder for sekundærkjøperne. Vi forutsetter altså at etterspørselen til egenkapitalbeskrankede sekundærkjøperne øker i pris men at økningen ikke er så stor at samlet etterspørsel stiger når prisen stiger.7

Det som entydig kan konkluderes er at hvis en gruppe får en beskrankning og den andre ikke, vil den beskrankede gruppen ende opp med å kjøpe mindre. Om lettelser i en beskrankning for en gruppe gir økt kjøp for denne gruppen er imidlertid ikke opplagt. Grunnen er at prisendringer i seg selv virker på den andre gruppens beskrankning.

Endrete beskrankninger

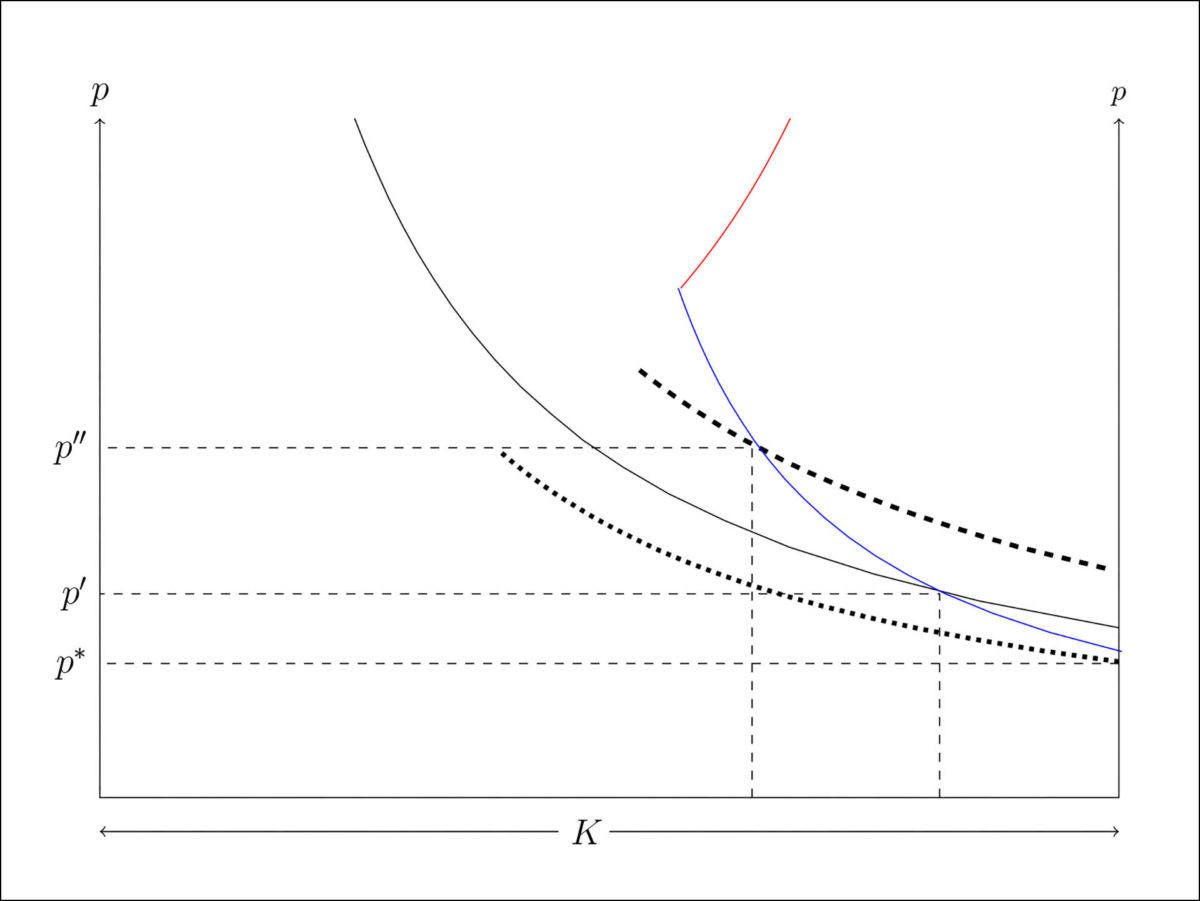

Vi illustrerer nå to scenarier i samme figur. Det første er en lettelse av egenkapitalkravet i utlånsforskriften som gir et positivt skift i primærkjøperens etterspørselskurve og resulterer i prisen p». Det andre er en skjerpelse i form av en renteøkning som gir i et negativt skift i primærkjøperens etterspørselskurve og resulterer i prisen p*:

Lettelser for primærkjøper

Hvis vi tar utgangspunkt i likevektsprisen og kvantaene og ser vi at en lettelse i beskrankningen for primærkjøperen, for eksempel ved at egenkapitalkravet senkes fra 15 prosent til 7,5 prosent, fører til at primærkjøperens etterspørsel skifter ut til høyre. Denne lettelsen er illustrert ved den øverste stiplede svarte linjen i Figur 4 over. Ved en slik lettelse vil primærkjøperen kunne kjøpe mer til enhver pris. Dersom sekundærkjøperens beskrankning er uforandret vil en ny likevekt finnes for den prisen, , der den nye etterspørselen fra primærkjøperen sammen med etterspørselen til sekundærkjøperen gir . Siden én beskrankning er lettet er prisen i den nye likevekten, , høyere enn i utgangspunktet. Problemet for primærkjøperen er at, til tross for at hennes betalingsevne i budrundene steg, så får hun kjøpt færre kvadratmeter. Dette skyldes at prisøkningene øker verdien av sekundærkjøperens egenkapital.

Denne paradoksale effekten vil gjøre seg gjeldende så lenge sekundærkjøperens egenkapitalbeskrankning er bindende i likevekt. Årsaken er at økningen i egenkapital for sekundærkjøperne er relativt større en prisøkningen. Dette er et resultat av «gearingen» av egenkapitalen, som alle eiere oppnår etter å ha lånefinansiert deler av boligen.8 Når primærkjøperen står overfor en slik sekundærkjøper i boligmarkedet vil primærkjøperen komme dårligere ut når hun får mulighet til å by mer i budrundene. Hun kan etter lettelsen betale mer for bolig, men sitter igjen med mindre bolig.

Renteøkning

En tilsvarende mekanisme vil gjøre seg gjeldende, med omvendt fortegn, ved en renteøkning. Dette illustreres i Figur 4 over. Dersom renta stiger vil betjeningsevnekravet gjøre at primærkjøperen kan by mindre i budrunden. Dette gir et negativt skift i hennes etterspørsel, som illustrert med den nederste prikkede kurven. Som en konsekvens går prisen ned. For sekundærkjøperen betyr dette en prosentvis reduksjon i egenkapitalen som er større enn den prosentvise reduksjonen i prisen. I det illustrerte tilfellet er fallet i etterspørsel så stort at prisen går helt ned til p*. Igjen, siden egenkapitalkravet antas å binde, vil sekundærkjøperens mulighet til å kjøpe kvadratmeter gå ned. I det illustrerte tilfellet har prisen gått så mye ned at sekundærkjøperen ikke i stand til å kjøpe en eneste kvadratmeter. p* er altså så lav at sekundærkjøperens egenkapital ikke en gang er tilstrekkelig til å dekke egenkapitalkravet for sekundærkjøperens primærbolig. Parentesen til høyre i uttrykket for sekundærkjøperens egenkapitalbegrensning9

er da negativ siden . Ved en renteøkning vil altså primærkjøperens andel av markedet stige til tross for at deres betalingsevne har sunket.

Lettelse av egenkapitalkravet for sekundærbolig

I sin høringsuttalelse til endring i Utlånsforskriften foreslo Finanstilsynet å fjerne det ekstraordinære kravet til egenkapital for lånefinansiering av sekundærbolig i Oslo. En slik lettelse satte sekundærkjøperen i stand til å kjøpe flere kvadratmeter. En lettelse i egenkapitalkravet for sekundærbolig betød at han for enhver pris kunne kjøpe flere kvadratmeter. To tilfeller av slik lettelse er illustrert i Figur 5:

Den høyeste stiplete blå linjen viser en moderat lettelse. Sekundærkjøperens etterspørsel skifter ned til venstre ved en lettelse i egenkapitalbegrensningen. Dersom prisen holder seg på går sekundærkjøperens kvadratmeter moderat opp på bekostning av primærkjøperen. Men primærkjøperen vil ikke redusere sine kvadratmeter uten at prisen går opp. Prisøkningen vil i sin tur styrke egenkapitalen til sekundærkjøperen. Sekundærkjøperens evne til å kjøpe vil altså stige, og først når prisen er helt oppe ved nivået er det en ny likevekt. Igjen er det en betydelig selvforsterkende effekt på sekundærkjøperens evne til å kjøpe kvadratmeter der prisøkning gir egenkapitalvekst som igjen gir økt betalingsevne.

Figur 5 viser også en ytterligere lettelse for sekundærkjøperen. Den laveste stiplede linjen viser en situasjon der egenkapitalbegrensningen er så generøs at den ikke lenger binder for sekundærkjøperen i likevekt. Prisen blir i det tilfellet der sekundærkjøperens betjeningsevnebeskrankning binder og likevekten skjer der både sekundærkjøperen og primærkjøperen har beskrankinger som gir etterspørsel som synker med prisen.

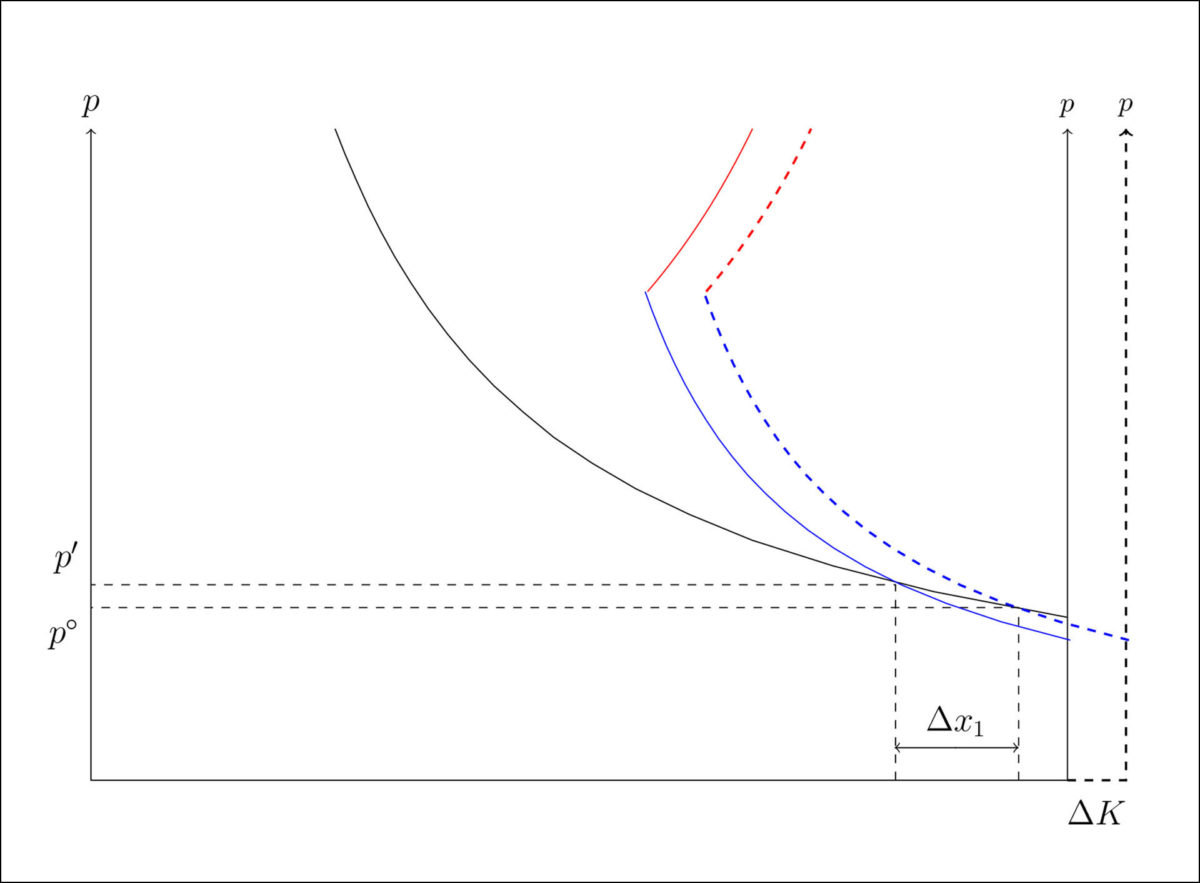

Større boligtilbud

Økt tilbud av boliger vil i modellen gi en prisreduksjon. En tilbudsøkning er illustrert i Figur 6. Her representerer økningen i tilbudet . En slik økning vil gjøre diagrammet bredere slik at sekundærkjøperens etterspørsel starter lenger fra fra høyre. Den stiplede røde og blå linjen som ligger lenger til høyre fanger opp at nå skal den samlede etterspørselen summere seg til et større tilbud . Konsekvensen av en slik tilbudsøkning er at primærkjøperen kan kjøpe mer, men de kan bare kjøpe mer hvis prisen synker. Når prisen synker går egenkapitalen til sekundærkjøperne ned og sekundærkjøperne kan kjøpe mindre. Dette gir ytterlige reduksjon i prisen og den nye likevektsprisen er gitt ved . Ved denne prisreduksjonen er økningen i primærkjøpernes kvadratmeter gitt ved . Figur 6 viser tydelig at . Dette betyr at økningen i tilbud og den følgende prisnedgangen kommer primærkjøperen dobbelt til gode. For det første vil primærkjøperen absorbere hele økningen i tilbud. I tillegg gir prisreduksjonen en tilleggseffekt ved at sekundærkjøperen står i svakere stilling med hensyn til egenkapital ved prisreduksjonen. Dette gjør at primærkjøperen kan kjøpe enda mer. I Figur 6 er forholdstallet mellom de to effektene omlag en til en. Det betyr at at den indirekte effekten via egenkapitalen til sekundærkjøperen er like stor som den initielle effekten via økt tilbud. For sekundærkjøperen er situasjonen igjen noe paradoksal. Økt tilbud gjør at han ender opp med færre kvadratmeter.

Avslutning

Vi har i denne artikkelen vist hvordan samspillet mellom en representativ sekundærkjøper og en representativ primærkjøper vil arte seg når begge kjøpere er reelt begrenset i sine boligkjøp av utlånsbegrensninger. Vi har konsentrert oss om situasjonen der sekundærkjøperen er begrenset av egenkapitalkrav mens primærkjøperen er begrenset av minst ett av de tre kravene som gjelder for henne. Vi får da rendyrket effektene som virker via sekundærkjøperens egenkapital. Sekundærkjøperen opplever at, hvis han har positiv egenkapital men også gjeld, så vil egenkapitalen stige relativt mer enn prisene. Dette gir en selvforsterkende etterspørselseffekt. Denne selvforsterkende effekten skaper en multiplikator-effekt på prisene der en positiv prisimpuls blir forsterket. Denne multiplikatoreffekten er viktig i seg selv fordi den bidrar til å destabilisere prisene. I tillegg fører den til at fordelingen mellom primær og sekundærkjøpere blir sterkt endret ved moderate initielle endringer.

Det vi la hovedvekt på var at endringer som tilsynelatende skulle være til primærkjøperens fordel ville være til deres ulempe. Om omvendt, endringer som tilsynelatende skulle være til deres ulempe, er til deres fordel. Spesifikt demonstrerte vi at det var mulig at:

- En skjerping av kravet for primærkjøpere ville redusere boligprisene og øke primærkjøperes kvadratmeterbeholdning.

- En lettelse av kravet for sekundærkjøpere ville øke sekundærkjøperes kvadratmeterbeholdning (først direkte, deretter indirekte via egenkapitaleffekten).

Vi påstår ikke at markedsutslagene i det faktiske boligmarkedet i Norge er så ekstreme, men så lenge en andel sekundærkjøpere er begrenset av egenkapitalkravet vil slike mekanismer være en viktig del av helheten.

Rammeverket kan gjøres mer realistisk på flere måter. En mulighet er å dele opp sekundærkjøperne i to kategorier . En kategori som er bundet av egenkapitalbeskrankingen og en kategori som ikke er det. Den siste kategorien vil typisk da respondere på økte priser med redusert etterspørsel. Dersom denne kategorien dominerer vil disse sekundærkjøpere kjøpe mer når prisene synker og effekten i 1 over vil bli reversert. En annen utvidelse vil være å inkludere et leiemarked. Dersom primærkjøpere som ikke har råd til egen bolig blir værende i leiemarkedet kan stor sekundærandel gjøre at utleietterspørselen blir sterk. Dette kan virke som en eksternalitet som gjør at økt andel sekundærbolig ikke presser leieprisen ned. En slik effekt kan gjøre at (den ubeskrankede) avkastningen på sekundærbolig er noenlunde stabil uavhengig av andel sekundærbolig i markedet.

Referanser

Ambita (2021). Sekundærboliger. Norges Eiendomsmeglerforbund.

Bø, E. E. (2021). Buy to let: The role of rental markets in housing booms. Housing Lab Working Paper Series 2021-1. Housing Lab, OsloMet.

Eggum, T. og E. R. Larsen (2021). Is the housing market an inequality generator? Housing Lab Working Paper Series 2021-2. Housing Lab, OsloMet.

Geving, C. O. (2022). Bunnivå for sekundærboliger. Eiendomsmegleren 84 (2), 6.

Gitmark, H. (2020). Det norske hjem – fra velferdsgode til spekulasjonsobjekt. Res Publica.

Larsen, E. R. (2010). Markets where buyers also are also sellers – how home equity may work as an accelerator of house prices. Discussion Papers No. 618 May 2010. Statistisk sentralbyrå.

Stein, J. C. (1995). Prices and Trading Volume in the Housing Market: A Model with Down-Payment Effects. The Quarterly Journal of Economics 110 (2), 379–406.

Fotnoter:

- Bidraget er bygget på noen ideer fra Håkon Tomters masteroppgave: https://www.duo.uio.no/handle/10852/95078 ↩︎

- https://www.regjeringen.no/no/dokumentarkiv/regjeringen-solberg/aktuelt-regjeringen-solberg/fin/pressemeldinger/2016/fastsetter-ny-boliglansforskrift/id2523967/ ↩︎

- https://www.regjeringen.no/no/tema/okonomi-og-budsjett/finansmarkedene/utlansforskriften/id2950571/ ↩︎

- Denne er fra 1. januar 2023 e = 3% mens den før dette var e = 5% ↩︎

- En 2 ordens Taylor utvikling av brøken med hensyn på i evaluert for i = 0 og innsatt n = 30 og e = 0.03 gir 1 – (1 + i + e)-n / i + e ≈ 19.6 − 253.4i. ↩︎

- Fra 1 januar 2023 er k2 = k1 = 0.85. Før dette var k2 for Oslo 0.6. ↩︎

- Dersom sekundærkjøpernes etterspørsel var enda mer priselastisk (med positivt fortegn) ville den blå kurven vært slakere og primærkjøperens etterspørsel ville krysset fra oversiden og likevekten ville vært ustabil. Denne muligheten er et hovedtema hos Larsen (2010). Hos oss ville en slik krysning bety at det ville være en stabil likevekt der primærkjøpernes etterspørsel krysset sekundærkjøpernes betjeningsevne- og gjeldsgradsbeskrankning. Det ville også være en stabil likevekt der prisen var så lav at sekundærkjøpernes egenkapital var utilstrekkelig til noen sekundærbolig. I ingen av disse likevektene ville gjeldsgradsbeskrankningen binde og premissent for vår diskusjon ville bortfalle. ↩︎

- En husholdning som eier en bolig til fem millioner med 50 prosent belåningsgrad vil få en tredobling av egenkapital ved en dobling av boligpriser. ↩︎

- Her skal det være en formel ↩︎