Premien for utenlandske eierskap i Norge: Opprinnelseslandskarakteristika og Kina-effekten

Mange studier fra en rekke ulike land viser at det er en premie for utenlandske eierskap; utenlandskontrollerte foretak (UKF) er større og mer produktive enn innenlandskontrollerte foretak. I artikkelen bruker jeg registerdata til å vise at dette også gjelder for Norge. UKF har spesielt høye verdier av en rekke foretakskarakteristika som gjerne blir forbundet med produktivitet, slik som antall ansatte, omsetning per ansatt, verdiskapning per ansatt, lønn og vare- og tjenestehandel per ansatt. Ved hjelp av regresjonsanalyser estimerer jeg for eksempel at UKF har over 125 prosent flere ansatte enn innenlandskkontrollerte foretak og nesten 48 prosent høyere omsetning per ansatt (etter at det er tatt hensyn til at UKF kan være overrepresentert i enkelte næringer og/eller år). Blant foretakskarakteristikaene som blir studert, er det kun forskning og utviklingsaktivitet det ikke er noen UKF-premie for. Videre finner jeg at karakteristika ved opprinnelseslandet til UKF påvirker størrelsen på premien. Generelt er premien høyere jo større og mer utviklet opprinnelseslandet er og jo lenger unna Norge det ligger. For antall ansatte, omsetning per ansatt og varehandel per ansatt er det dessuten en egen Kina-effekt; estimatene viser at kinesiskkontrollerte foretak, sammenlignet med andre UKF, har nesten 80 prosent flere ansatte, nesten tre ganger så høy omsetning per ansatt og enda større vareeksport og import per ansatt.

Hege MedinNorsk utenrikspolitisk institutt (NUPI) • 2021, Utgave 6

Hege MedinNorsk utenrikspolitisk institutt (NUPI) • 2021, Utgave 6

Premien for utenlandske eierskap i Norge: Opprinnelseslandskarakteristika og Kina-effekten1

Innledning

Utenlandske direkteinvesteringer er en viktig del av internasjonal økonomi, og mange selskap investerer i datterselskap i andre land, både i Norge og andre steder. Studier fra en rekke land viser at slike datterselskap (heretter omtalt som UKF, for utenlandskontrollerte foretak) er større og mer produktive enn foretak med innenlandske eiere (Antràs og Yeaple, 2014; Helpman, 2014). UKF i Norge er ikke noe unntak. Tall fra Statistisk sentralbyrå (SSB) sin statistikk for utenlandske datterselskap i Norge viser at de utgjorde 2,8 prosent av alle foretak i norsk næringsliv i 2018, men stod for hele 21 prosent av sysselsettingen og 27 prosent av omsetningen. 2 Det ser med andre ord ut til å være en spesiell premie for utenlandsk eierskap, noe som kan innebære at utenlandske eiere bidrar positivt til vertslandets økonomi i form av høy produktivitet i foretakene de etablerer eller kjøper opp. 3

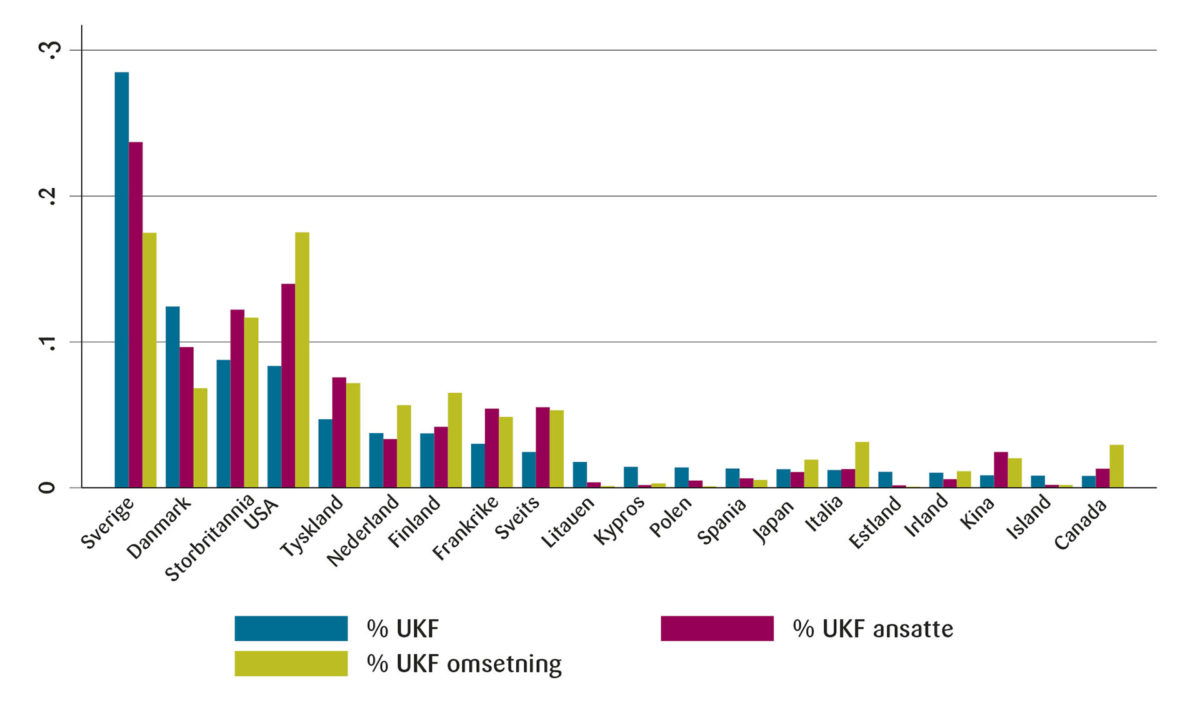

Både i Norge og i andre land har UKF tradisjonelt kommet fra store, høyt utviklede og vestlige investorland. Figur 1 viser de 20 største opprinnelseslandene for UKF i Norge i 2018, i form av antall foretak. De blå søylene viser antall UKF fra det aktuelle landet i prosent av totalt antall UKF, mens de røde og grønne søylene viser prosentandelen for henholdsvis antall ansatte og omsetning. Det er tydelig at tradisjonelle investorland fremdeles dominerer i Norge. Likevel vet vi at UKF fra enkelte mellominntektsland – særlig Kina – har hatt en voldsom vekst de siste årene (Gåsemyr og Medin, 2021). I 2017 var det 42 kinesiskkontrollerte foretak i Norge, og Kina lå på 28. plass blant de viktigste UKF-opprinnelseslandene (i form av antall UKF). I 2018 hadde landet hoppet opp til 18. plass, med en vekst på 27 UKF fra året før. Kina stod også for en mer enn proporsjonal andel av total sysselsetting og omsetning i UKF; landet rangerte på henholdsvis 10. og 12. plass i form av disse variablene.

Merknad: Tall fra SSBs statistikk for utenlandske datterselskap i Norge. Inkluderer hele populasjonen av UKF i næringene som dekkes av statistikken.

I denne artikkelen skal jeg studere UKF i Norge, med spesiell vekt på kinesiskkontrollerte foretak, ved å bruke mikrodata for et utvalg av foretakene bak SSBs statistikk for utenlandske datterselskap i Norge, nemlig alle med minst fem ansatte. Vi vil se at, sammenlignet med andre UKF, har kinesiskkontrollerte foretak spesielt høye verdier av flere foretakskarakteristika som gjerne blir forbundet med produktivitet, slik som antall ansatte og omsetning per ansatt. Dessuten eksporterer og importerer de svært mye. Dette kan tyde på at det er en egen premie for kinesisk eierskap.

Selv om vi kan observere slike premier, betyr ikke det at det utenlandske eierskapet i seg selv er årsaken til premien. Seleksjonsmekanismer kan finne sted, der utenlandske eiere investerer i spesielt lønnsomme foretak eller er spesielt gode til å identifisere og kjøpe opp foretak med høyt vekstpotensial. Dermed kan det tenkes at UKF hadde hatt høye verdier av de ulike karakteristikaene selv med innenlandske eiere. Studier som benytter et stringent empirisk design for å fastslå årsakssammenhenger finner imidlertid ofte en sammenheng, men at premien for utenlandsk eierskap gjerne lavere enn det de deskriptive dataene viser når det kontrolleres for seleksjon (se f.eks. Arnold og Javorcik, 2009; Balsvik og Haller, 2010; Fons-Rosen mfl., 2021). Ulempen ved å bruke et slikt empirisk design er imidlertid at man bare kan konsentrere seg om en liten undergruppe av foretak. Studiene sammenligner gjerne foretak en viss tid etter at de har blitt kjøpt opp av enten utenlandske eller innenlandske eiere. Dermed blir foretak utelatt fra studien dersom de kun eksisterer en kort tid, er nyetablerte eller ikke endrer eiere i løpet av analyseperioden.

I mikrodatasettet som benyttes i denne artikkelen er det ikke mange nok kinesiskkontrollerte foretak til å kunne benytte slike stringente metoder. Fra den samfunnsøkonomiske forskningslitteraturen er det imidlertid gode grunner til å tro at det er en årsakssammenheng mellom utenlandsk eierskap og foretaksytelse (se tredje delkapittel). Teoriene tilsier videre at det er en tilleggspremie for foretak fra store og fjerntliggende land, som nettopp Kina er. Men de tilsier samtidig at Kinas moderate utviklingsnivå trekker i motsatt retning. Selv om de teoretiske prediksjonene er klare, finnes det svært få artikler som studerer samvariasjon mellom premier for utenlandsk eierskap og opprinnelseslandskarakteristika. Formålet med denne artikkelen er å gjøre nettopp det, med et særlig blikk på Kina.

I andre delkapittel viser jeg deskriptiv statistikk for en rekke foretakskarakteristika, og i tredje delkapittel går jeg gjennom det teoretiske og empiriske grunnlaget for UKF-premier. I fjerde delkapittel bruke jeg regresjonsanalyser til å undersøke om kinesiskkontrollerte foretak i Norge skiller seg ut med høyere premier enn andre UKF, også etter at jeg har kontrollert for de landspesifikke faktorene som teorien tilsier skulle ha en innvirkning. Vi skal se at det gjør de. I femte delkapittel diskuterer jeg noen mulige årsaker til hvorfor det er slik, og i siste delkapittel konkluderer jeg.

Data og deskriptiv statistikk

Analysene i artikkelen er basert på et konfidensielt og anonymisert datasett for foretak som opererte i Norge i 2012–2017. Datasettet inkluderer alle foretak med minst fem ansatte i hele foretakspopulasjonen i næringene som er med i SSBs statistikk for utenlandske datterselskap (se fotnote 2). Datasettet er satt sammen av mikrodata fra flere av SSBs statistikker, slik at det inneholder mange ulike foretakskarakteristika. Fra statistikken for utenlandske datterselskap har vi informasjon om utenlandsk eierskap, og fra strukturstatistikken har vi næringstilhørighet og regnskapstall, slik som antall ansatte, omsetning, verdiskapning og lønnskostnader. Fra tolldeklarasjonsdata har vi internasjonal varehandel, fra undersøkelsen for utenrikshandel med tjenester har vi internasjonal tjenestehandel og fra undersøkelsen om forskning og utvikling (FoU) har vi kostnader til FoU samt FoU-ansatte. Dataene for tjenestehandel og FoU kommer fra utvalgsundersøkelser og inkluderer derfor færre foretak enn de andre.

I forskningslitteraturen er det vanlige å bruke slike foretakskarakteristika som mål på ytelse (se f.eks. Wagner, 2012; Bernard mfl., 2012 for utdypning). Antall ansatte reflekterer foretaksstørrelse, og store foretak er gjerne mer produktive enn små. Omsetning og verdiskapning er andre mål på foretaksstørrelse, og delt på ansatte er de vanlige mål på arbeidskraftproduktivitet. Det er til en viss grad også lønn. Deltagelse i internasjonal handel og FoU-aktivitet er i seg selv ikke direkte mål på størrelse eller produktivitet, men en rekke studier fra mange land en viser sterk samvariasjon mellom slike verdier. Høye verdier av både handel og FoU blir dessuten ofte sett på som gunstig, både for det enkelte foretak og i samfunnsøkonomisk forstand, pga. potensielle positive eksternaliteter.4

Tabell 1 viser deskriptiv statistikk for de ulike karakteristikaene i 2017 for tre foretakstyper: innenlandskontrollerte, UKF og kinesiskkontrollerte. Vi ser at UKF er betydelig større enn innenlandskontrollerte foretak, og at kinesiskkontrollerte foretak er spesielt store. Verdien per ansatt for de andre karakteristikaene er også gjennomgående høyere for UKF, bortsett fra når det gjelder tjenesteeksport og FoU-ansatte. Sammenlignet med UKF generelt, har kinesiskkontrollerte foretak i snitt høyere per ansatt-verdier for omsetning, lønn og varehandel, mens de har lavere verdier for verdiskapning, tjenestehandel og FoU. Ser vi på totalen istedenfor på verdien per ansatt, har imidlertid kinesiskkontrollerte foretak høyere gjennomsnittsverdier for alle karakteristikaene bortsett fra tjenesteeksport.

Tabell 1: Foretakskarakteristika som ofte blir forbundet med ytelse, 2017.

| # ansatte | Verdi-skapning per ansatt | Omsetning per ansatt | Lønn | Vareeksport per ansatt | Vareimport per ansatt | Tjeneste-eksport per ansatt | Tjeneste-import per ansatt | FoU-kostnader per ansatt | % FoU-ansatte | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Innenlandske | Gj. snitt | 24 | 606 | 2 090 | 460 | 101 | 165 | 1 180 | 1 030 | 94 | 13 |

| Median | 10 | 505 | 1 272 | 442 | 0 | 0 | 39 | 66 | 0 | 0 | |

| # obs | 42 548 | 42 548 | 42 545 | 42 346 | 42 548 | 42 548 | 800 | 800 | 4 236 | 4 236 | |

| Alle UKF | Gj. snitt | 92 | 1 016 | 5 193 | 730 | 248 | 1 596 | 993 | 1 386 | 101 | 10 |

| Median | 20 | 831 | 2 357 | 699 | 1 | 71 | 53 | 186 | 0 | 0 | |

| # obs | 3 486 | 3 486 | 3 486 | 3 442 | 3 486 | 3 486 | 591 | 591 | 1 041 | 1 041 | |

| UKF fra Kina | Gj. snitt | 226 | 960 | 9 437 | 831 | 948 | 5 889 | 265 | 1 270 | 61 | 6 |

| Median | 92 | 777 | 3 195 | 677 | 42 | 153 | 41 | 257 | 5 | 1 | |

| # obs | 23 | 23 | 23 | 23 | 23 | 23 | 9 | 9 | 10 | 10 |

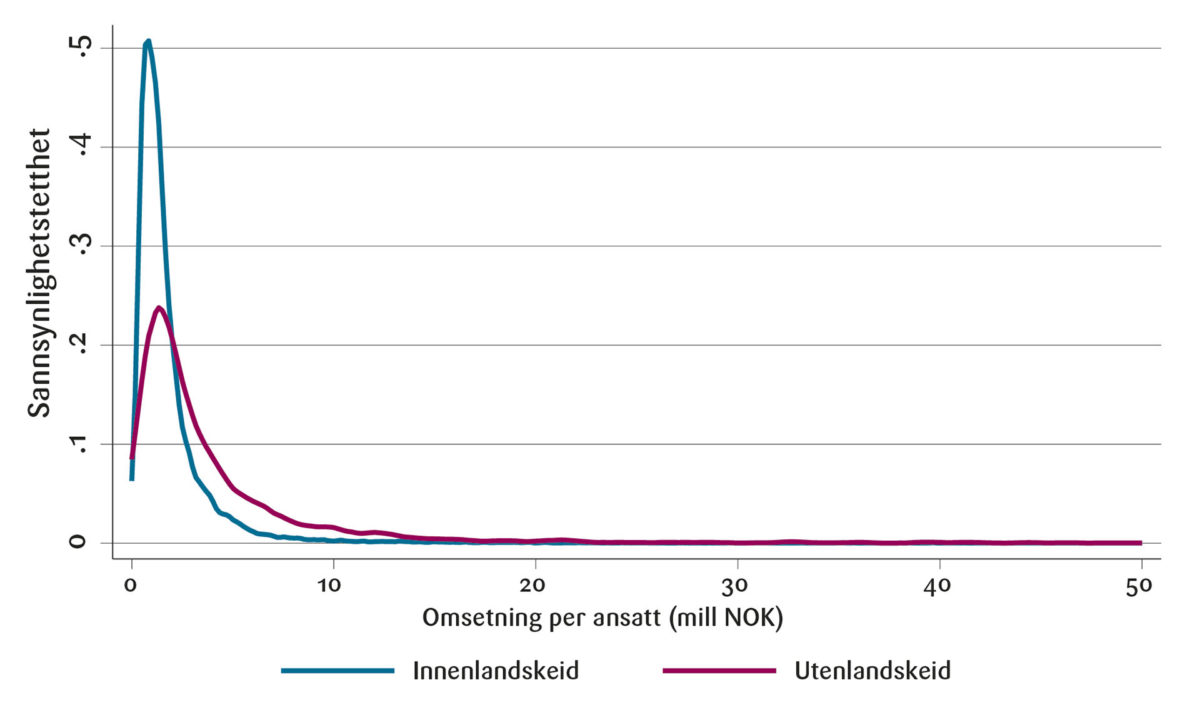

Tabellen viser også at medianverdiene ligger under gjennomsnittsverdiene for alle karakteristikaene, noe som betyr at det er overvekt av foretak med små verdier. Dette er et velkjent fenomen, også fra andre land; i en foretakspopulasjon er gjerne flertallet av foretakene små, mens noen få står for mesteparten av totalen (se f.eks. Wagner, 2012; Bernard mfl., 2012). I Figur 2 illustreres dette for omsetning per ansatt i 2017 med en ikke-parametrisk estimering av sannsynligheten for å ha en viss verdi (Kernel-estimering). Sannsynligheten estimeres separat for innenlandskontrollerte foretak og UKF, og vi ser at det er en opphopning rundt små verdier for begge foretakstypene sammen med en lang høyre-hale av noen veldig få foretak med svært høy omsetning. Merk at halen er kuttet ved 50, så de største verdiene (som er på over 600) ikke vises. Igjen ser vi tydelig at UKF i snitt har betydelig høyere omsetning per ansatt enn innenlandskontrollerte foretak. Spredningen er imidlertid stor, særlig for UKF, så det fins mange innenlandskontrollerte foretak som har høyere omsetning enn utenlandskontrollerte.

Merknad: basert på tall for alle foretak med minst 5 ansatte i næringer som dekkes av SSBs statistikk for utenlandske datterselskap. De største verdiene er på over 600 millioner NOK, men halene er kuttet ved 50.

Tabell 1 og Figur 2 viser at det er en premie for UKF relativt til innenlandskontrollerte foretak for de fleste av foretakskarakteristikaene. Dette er i tråd med tidligere funn fra en rekke andre land (Antràs og Yeaple, 2014; Helpman, 2014). Videre er det en premie for kinesiskkontrollerte foretak relativt til UKF generelt. Her er det mindre empiri fra andre land å sammenligne med, men enkelte studier tyder på at kinesiske foretak er større, om enn ikke alltid like produktive som andre UKF (Fuest mfl., 2019; Setzler og Tintelnot, 2021).

Kan det tenkes at premien skyldes at UKF er overrepresentert i næringer med spesielt høy lønnsomhet? For å se om det er noen åpenbare mønstre viser Tabell 2 hvordan totalverdiene av antall foretak, ansatte, verdiskapning og omsetning fordeler seg på de ulike foretakstypene innen næringene som er med i datagrunnlaget. Det er en viss tendens til overrepresentasjon – både av UKF generelt og av kinesiskkontrollerte foretak – i enkelte svært lønnsomme næringer som olje og gassvirksomhet og tilhørende tjenester. Vi ser likevel at UKF sprer seg ganske godt ut over de ulike næringene, og innen alle næringene har de disproporsjonalt høyere verdier enn de innenlandskontrollerte foretakene for antall ansatte, verdiskapning og omsetning. Videre ser det ut som kinesiskkontrollerte foretak også opererer ganske spredt. Til tross for at det kun var 23 av dem i datasettet i 2017, er det fem næringer med minst tre slike foretak.5

Tabell 2: Næringsfordelte tall for UKF i 2017.

| Næring | # foretak | % foretak | % ansatte | % verdiskapning | % omsetning | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Alle | UKF | Kina | UKF vs. alle | Kina vs. alle UKF | UKF vs. alle | Kina vs. alle UKF | UKF vs. alle | Kina vs. alle UKF | UKF vs. alle | Kina vs. alle UKF | |

| Alle | 61 193 | 3 620 | 23 | 6 | 0,6 | 23 | 1,6 | 30 | 1,1 | 29 | 1,8 |

| B – Bergverksdrift og utvinning | 316 | 119 | 3 | 38 | 2,5 | 51 | 1,1 | 63 | . | 53 | . |

| C – Industri | 4 573 | 436 | 6 | 10 | 1,4 | 28 | 3,4 | 36 | 3,1 | 37 | 3,2 |

| D – Elektrisitets-, gass-, damp- og varmtvannsforsyning | 221 | 17 | . | 7,7 | . | 3,1 | . | 1,8 | . | 13 | . |

| E – Vannforsyning, avløps- og renovasjonsvirksomhet | 239 | 11 | . | 4,6 | . | 11 | . | 12 | . | 13 | . |

| F – Bygge- og anleggsvirksomhet | 9 005 | 262 | . | 2,9 | . | 14 | . | 15 | . | 16 | . |

| G – Varehandel, reparasjon av motorvogner | 13 552 | 1 270 | 3 | 9,4 | 0,2 | 23 | 0,1 | 30 | 0,3 | 27 | . |

| H – Transport og lagring | 3 145 | 188 | . | 6,0 | . | 17 | . | 17 | . | 23 | . |

| I – Overnattings- og serveringsvirksomhet | 4 863 | 60 | 4 | 1,2 | 6,7 | 15 | . | 21 | . | 20 | . |

| J – Informasjon og kommunikasjon | 2 196 | 403 | 4 | 18 | 1,0 | 31 | 1,5 | 35 | 1,7 | 38 | 2,7 |

| L – Omsetning og drift av fast eiendom | 1 011 | 26 | . | 2,6 | . | 7,4 | . | 6,0 | . | 5,6 | . |

| M – Faglig, vitenskapelig og teknisk tjenesteyting | 4 210 | 431 | . | 10 | . | 21 | . | 22 | . | 26 | . |

| N – Forretningsmessig tjenesteyting | 2 641 | 260 | . | 10 | . | 38 | . | 39 | . | 43 | . |

| S – Annen tjenesteyting | 1 187 | 3 | . | 0,3 | . | 0,8 | . | 1,0 | . | 2,7 | . |

Teoretisk og empirisk bakgrunn

Hva kan så forklare en eventuell premie på utenlandsk eierskap generelt, og på kinesiske eierskap spesielt?

Ideene om eierskapsfordeler fra Dunnings (1988; 2001) banebrytende arbeider om bedrifters internasjonaliseringprosesser og utenlandske direkteinvesteringer har blitt formalisert i en rekke samfunnsøkonomiske modeller. (se f.eks. Markusen, 2002). Dunning hevder at moderselskaper som lykkes med å drive datterselskaper i utenlandske markeder har noen overlegne ressurser (superior assets) som de overfører til datterselskapene. Dette gjør dem konkurransedyktige i forhold til innenlandskontrollerte foretak til tross for at de har mindre kjennskap til lokale forhold. Eksempler kan være spesielt god tilgang på teknologi, kapital, merkevarer, styringsmodeller eller annen kunnskap. Modellen i Helpman mfl. (2004) hevder at det å investere ute innebærer en stor fast kostnad som er større enn den ved å investere hjemme. Dette gjør at bare de største og mest produktive selskapene er i stand til å eie UKF. Jo større den faste kostnaden er, jo høyere blir kravet til lønnsomhet i UKF for at slike investeringer skal lønne seg. En konsekvens er at utenlandskontrollerte foretak vil være større og mer produktive enn innenlandskontrollerte, akkurat slik vi observerer i de deskriptive dataene, både i Norge og andre land.

Hva så med foretak fra ulike opprinnelsesland? Tilgangen på overlegne ressurser må antas å være bedre i høyt utviklede, og kanskje også store land fordi slike land har tilgang på avansert og variert teknologi og kunnskap. Dessuten har de et stort hjemmemarked, som gir god mulighet for utnyttelse av stordriftsfordeler. Det er derfor god grunn til å tro at både antallet UKF og UKF-premien øker med opprinnelseslandets BNP og BNP per innbygger.

Modellen fra Helpman mfl. (2004) predikerer dessuten at UKF vil være spesielt store og produktive når de kommer fra opprinnelsesland med spesielt høye investeringskostnader i det aktuelle vertslandet. Årsaken er rett og slett at forventet profitt i slike foretak må være spesielt stor for at det skal lønne seg å investere. En viktig faktor som kan føre til store investeringskostnader er kulturforskjeller mellom opprinnelseslandet og vertslandet. UKF-relaterte kostnader dreier seg imidlertid ikke bare om faste investeringskostnader. Det kan også påløpe variable merkostnader ved å kontrollere et foretak ute sammenlignet med å kontrollere et hjemme. Helpman mfl. (2004) ser bort fra slike kostnader, men flere forfattere argumenterer med at de er viktige og øker med avstanden mellom opprinnelseslandet og vertslandet. Årsaken kan være at UKF importer innsatsfaktorer fra moderselskapet og importkostnadene øker med avstand (Irarrazabal mfl., 2013), eller at økt avstand innebærer økte styringskostnader (Head og Ries, 2008; Blonigen mfl., 2020). Igjen må forventet profitt i UKF være spesielt høy for at det skal lønne seg å drive dem. Premien for utenlandsk eierskap vil med andre ord øke med både kulturell og geografisk avstand. Antallet UKF derimot vil synke med slik avstand. Figur 1 viser noen tegn på at slike effekter gjelder for Norge. Andelen foretak fra fjerntliggende land som USA, Canada og Kina er lavere enn andelen ansatte og omsetning i slike foretak, mens det motsatte gjelder for Sverige og Danmark.

Fra den klassiske gravity-litteraturen innen internasjonal handel har det lenge vært kjent at BNP, BNP per innbygger og avstand er spesielt gode predikatorer for bilateral handel.6 Noen nyere studier viser at dette også gjelder for utenlandske direkteinvesteringer (Blonigen mfl., 2020; Perea og Stephenson, 2018), og Gåsemyr og Medin (2021) viste at antall UKF fra ulike land i Norge økte med opprinnelseslandets BNP og BNP per innbygger og sank med avstand, slik vi skulle forvente.

Det er imidlertid kun noen få studier som tar for seg effekten av opprinnelseslandskarakteristika på UKF-premien, og de fleste av disse sammenligner kun noen få grupper av land. Chen (2011) studerte UKF i USA og sammenlignet profitt, arbeidskraftproduktivitet, omsetning og antall ansatte i UKF fra høyt utviklede vs. lavt utviklede land. De førstnevnte hadde gjennomgående høyere verdier enn de sistnevnte. Blom mfl. (2012) og Criscuolo og Martin (2009) fant at UKF i Storbritannia hadde høyere total faktorproduktivitet når de kom fra USA enn når de kom fra andre land, mens Girma og Görg (2007) fant en lignende effekt for lønninger.

Hartmut mfl. (2018), Setzler og Tintelnot (2021) og Gåsemyr og Medin (2021) er blant de få studiene som har sammenlignet UKF fra et større antall enkeltland. De to første analyserte lønnspåslag i hhv. Tyskland og USA, og Hartmut mfl. (2018) fant at dette økte med distansen til opprinnelseslandet. Setzler og Tintelnot (2021) fant også betydelig heterogenitet. UKF fra de rike nordiske landene samt Irland og New Zeeland betalte det høyeste påslaget, mens UKF fra flere fattigere land som Colombia, Mexico, Venezuela, Russland og Taiwan betalte det laveste påslaget. Kina var det eneste opprinnelseslandet som hadde et negativt påslag, med 4 prosent lavere lønn enn innenlandskontrollerte foretak.7

Gåsemyr og Medin (2021) så på hvordan gjennomsnittsstørrelsen for UKF i Norge samvarierte med de ulike gravity-variablene og fant at den økte med BNP-variablene, mens avstand ikke hadde noen effekt. Analysen var imidlertid basert på aggregerte og ikke foretaksspesifikke data, som denne artikkelen benytter. Forfatterne måtte derfor benytte et gjennomsnittlig mål for foretaksstørrelse, og det var ikke mulig å kontrollere for næringsspesifikke effekter.

Resultater fra regresjonsanalyser

Jeg starter med å studere premien for utenlandsk eierskap generelt ved å kjøre regresjonsanalyser av alle foretakskarakteristikaene på en indikator for utenlandsk eierskap (UKF) ved hjelp av minste kvadraters metode. Jeg beregner klynge-robuste standardfeil, der hvert opprinnelsesland (inkludert Norge) er en klynge, men resultatene endres ikke dersom foretak brukes som klynger i stedet. Som nevnt i andre delkapittel, forekommer det ofte ekstremverdier i fordelinger for foretakskarakteristika (jf. Figur 2), og for å redusere innflytelse til disse, følges vanlig praksis med å måle karakteristikaene i naturlige logaritmer. 8

Tabell 3 viser resultatene. Det er kontrollert for faste effekter for næring, år og interaksjonen mellom disse, så resultatene viser premien for utenlandsk eierskap for foretak innen samme næring og/eller år. I tråd med funn for andre land (se f.eks. Antràs og Yeaple, 2014), bekrefter resultatene i Tabell 3 at det er en UKF-premie for nesten alle karakteristikaene, og at premien ofte er stor. Estimert antall ansatte er over 125 prosent høyere i utenlandsk- versus innenlandskontrollerte foretak, mens omsetning per ansatt er nesten 48 prosent høyere.9 Videre er de estimerte verdiene for UKF spesielt høye for vareeksport og import per ansatt. I motsetning til funnene i Antràs og Yeaple (2014) er det imidlertid ingen premie når det gjelder FoU; den estimerte koeffisienten for prosent FoU-ansatte er ikke signifikant, mens den estimerte koeffisienten for FoU-kostnader per ansatt er negativ og signifikant (men kun på 10 prosents nivå).

Tabell 3: Regresjonsresultater: UKF versus alle.

| # ansatte | Verdiskapning | Omsetningper ansatt | Lønn | Vareeksport per ansatt | Vareimport per ansatt | Tjenesteeksport per ansatt | Tjenesteimport per ansatt | FoU-kostnader per ansatt | % FoU-ansatte | |

|---|---|---|---|---|---|---|---|---|---|---|

| UKF | 0,812*** | 0,151*** | 0,389*** | 0,280*** | 2,026*** | 3.089*** | 0.335* | 1.364*** | -0.323* | -0.104 |

| # obs | 262 191 | 262 191 | 262 188 | 261 456 | 262 191 | 262 191 | 10 720 | 10 720 | 18 790 | 18 787 |

| # land | 86 | 86 | 86 | 86 | 86 | 86 | 55 | 55 | 61 | 61 |

| R2 | 0,097 | 0,039 | 0,094 | 0,073 | 0,195 | 0,265 | 0,171 | 0,114 | 0,360 | 0,351 |

*** angir statistisk signifikans på 1 prosent nivå,

** på 5 prosent nivå og

* på 10 prosent nivå.

Så studerer jeg betydningen av landkarakteristika. Da droppes alle de innenlandskontrollerte foretakene fra datasettet. I tillegg droppes UKF fra steder som defineres som skatteparadis fordi det kan være svært vanskelig å fastslå den ultimate eieren for disse, noe som innebærer at det oppgitte opprinnelseslandet (skatteparadiset) ofte ikke er det reelle opprinnelseslandet.10 Igjen kjører jeg regresjoner for alle foretakskarakteristikaene, men denne gangen med de klassiske gravity-landkarakteristikaene fra tredje delkapittel som forklaringsvariabler (alle målt i naturlig logaritmer, i tråd med vanlig praksis).11

Indikatorer for regioner er også med, der EFTA/EU-landene er baseverdi. Disse indikatorene kan fange opp kulturell avstand eller andre barrierer for investeringer, da EFTA/EU er regionen med lavest kulturforskjeller med Norge, og mange investeringsbarrierer er fjernet i EØS-avtalen. For å sjekke om det finnes en spesiell Kina-effekt, har jeg med en egen indikator for foretak fra Kina. Merk at regionsindikatoren for Asia er lik 1 for Kina, så Kina-indikatoren viser effekter for Kina som ikke skyldes generelle effekter for Asia. Faste effekter for næring og år er også med, som før.

Tabell 4: Regresjonsresultater: UKF fra ulike opprinnelsesland.

| # ansatte | Verdiskapning per ansatt | Omsetning per ansatt | Lønn | Vareeksport per ansatt | Vareimport per ansatt | Tjenesteeksport per ansatt | Tjenesteimport per ansatt | FoU-kostnader per ansatt | % FoU-ansatte | |

|---|---|---|---|---|---|---|---|---|---|---|

| BNP | 0,090*** | 0,022 | 0,074* | 0,044* | 0,182** | 0,194** | -0,018 | 0,082 | -0,026 | -0,011 |

| BNP p. i | 0,193* | 0,179 | 0,311** | 0,077 | 0,534*** | 0,681*** | 0,367 | 0,041 | 0,363 | 0,260 |

| Distanse | 0,142** | -0,051 | 0,036 | 0,053 | 0,626*** | 0,471*** | 0,519** | -0,225 | 0,454** | 0,381*** |

| Avsides | -0,002 | -0,016 | 0,104 | 0,108 | 0,228 | 0,344 | -0,215 | -0,059 | -0,213 | -0,157 |

| Afrika | -0,686** | -1,069** | 0,274 | 0,058 | -2,642*** | -0,965 | 8,610*** | 3,883*** | . | . |

| Nord-Amerika | -0,313 | -0,224 | -0,202 | -0,276 | -0,794 | -1,014* | -0,416 | 0,887 | -0,396 | -0,415 |

| Asia | -0,106 | -1,280** | -0,134 | 0,051 | -2,179*** | -1,502*** | 0,211 | 0,181 | -0,162 | -0,592* |

| Europa minus EU og EFTA | -0,152 | 0,141 | -0,234 | -0,202 | -0,945** | -0,854 | -2,113 | -1,095 | 0,016 | -0,025 |

| Stillehavsregionen | -0,504 | 0,131 | -0,413 | -0,544 | -1,804** | -2,273** | -3,557*** | 2,863* | -3,049*** | -1,870** |

| Sør-Amerika | -0,552* | -0,458 | 1,144* | -0,074 | 0,797 | -0,647 | -0,014 | 1,863** | 0,166 | 1,323** |

| Kina | 0,584** | 0,188 | 1,039*** | 0,200 | 1,655*** | 2,298*** | -0,213 | -2,774*** | 0,890 | 0,588 |

| # obs | 18 259 | 18 259 | 18 259 | 18 156 | 18 259 | 18 259 | 4 002 | 4 002 | 3 759 | 3 760 |

| # land | 62 | 62 | 62 | 62 | 62 | 62 | 39 | 39 | 43 | 43 |

| R2 | 0,133 | 0,033 | 0,097 | 0,038 | 0,319 | 0,415 | 0,206 | 0,103 | 0,361 | 0,362 |

*** angir statistisk signifikans på 1 prosent nivå,

** på 5 prosent nivå og

* på 10 prosent nivå.

Tabell 4 viser resultatene. I regresjonen for antall ansatte er de estimerte koeffisientene for gravity-variablene (BNP, BNP per innbygger og geografisk distanse til Norge) som forventet – positive og signifikante.12 BNP per innbygger har størst effekt; en økning på 1 prosent gir en estimert økning i antall ansatte på 0,2 prosent. Det er dermed klare tegn til at UKF-størrelse samvarierer med opprinnelseslandskarakteristika på en måte vi skulle forvente ut fra teoriene som ble gjennomgått over. De estimerte koeffisientene for regionsindikatorene er imidlertid stort sett insignifikante, bortsett fra den for Afrika, som er negativ. Avsides-variabelen har heller ingen signifikant effekt.

I de andre regresjonene, som analyserer per ansatt-foretakskarakteristikaene, er også mange av de estimerte gravity-effektene positive. Det gjelder særlig for omsetning per ansatt og varehandel per ansatt. Ikke i noen av regresjonene er de estimerte koeffisientene for gravity-variablene signifikant negative. Avsides er også insignifikant over alt, mens resultatene for regionsindikatorene varierer mer. Alt i alt tyder resultatene på at UKF-premien for flere ulike foretakskarakteristika ofte samvarierer med opprinnelseslandskarakteristika på en måte vi skulle forvente ut fra teoriene.

La oss så se på Kina-effekten. Fra indikatoren for Kina i regresjonen for antall ansatte ser vi at det er en klar Kina-premie for foretaksstørrelse. Alt annet likt, estimerer modellen at kinesiskkontrollerte foretak er nesten 80 prosent større enn andre UKF. De har også nesten tre ganger så høy omsetning per ansatt og enda høyere varehandel per ansatt. Det er likevel ikke en Kina-premie for alle foretakskarakteristikaene. Kina-indikatoren er positiv men ikke signifikant i regresjonene der avhengig variabel er hhv. verdiskapning per ansatt, lønn, FoU-kostnader per ansatt og prosent FoU-ansatte. I regresjonene der tjenestehandel er avhengig variabel er den negativ, men kun signifikant (og stor) for import.

I regresjonene er det kun med én indikator for individuelle land; den for Kina. Men kan vi være sikre på at Kina faktisk skiller seg ut, eller kan det tenkes at UKF fra enkelte andre land også har spesielt høye verdier av foretakskarakteristikaene? For å undersøke dette nærmere, kjører jeg regresjonene om igjen, men denne gangen uten Kina-indikatoren, og estimerer residualene. Deretter grupperer jeg dem etter land, sorterer etter medianverdien for hvert land og plotter dem i boksdiagram i Figur 3. For å gjøre figuren oversiktlig vises kun residualene for de 25 landene med flest observasjoner i datasettet. Disse dekker 97,5 prosent av alle observasjonene. Dersom et residual er positivt, er den predikerte verdien lavere enn den observerte, og modellen underestimerer verdien på foretakskarakteristikaen. Midtlinjen i hver boks angir medianverdien på residualene for det aktuelle landet. Dersom denne ligger over 0-linja, er med andre ord minst halvparten av residualene positive, så da underestimerer modellen foretakskarakteristikaen for minst halvparten av landets foretak i Norge. Hvis hele boksen ligger over 0-linja, er 3/4 av residualene positive. Boksene for kinesiskkontrollerte foretak er markert med rødt.

Merknad: Residualer fra regresjoner basert på tall for alle UKF i Norge med minst 5 ansatte i 2012–2017 i næringer som dekkes av SSBs statistikk for utenlandske datterselskap. Opprinnelsesland som er definert som skatteparadis av Eurostat er fjernet fra datagrunnlaget. Alle andre opprinnelsesland er med, men residualene vises kun for de 25 største. Boksdiagram der den horisontale linjen i hver boks angir medianen. Den halvparten av observasjonene som har verdier nærmest medianen ligger innenfor boksene (slik at bunnen og toppen av boksen viser hhv. første og tredje kvartil). Boksens haler viser minste og største verdi når vi ser bort fra ekstremverdier. Landene er sortert etter størrelsen på medianen. Alle variablene er i naturlige logaritmer.

Figuren viser tydelig at de fleste Kina-residualene er positive. I tre av de åtte regresjonene der Kina-indikatoren var positiv i Tabell 4, er Kina det landet høyest medianverdi på residualene, og i ytterligere tre ligger det nest høyest. I de to resterende ligger det på fjerdeplass. I regresjonene av per ansatt-verdier for omsetning, vareimport, verdiskapning og lønn er mer enn 3/4 av Kina-residualene positive. Dette til tross for at Kina-indikatoren kun var signifikant i de to første av disse. Kun i tjenestehandelsregresjonene, der Kina-indikatorene var negative i Tabell 4, er flesteparten Kina-residualene negative. Det finnes noen andre land som også har mange positive residualer, men det er ingen som utmerker seg på samme måte som Kina. Residualplottene bekrefter dermed at kinesiskkontrollerte foretak skiller seg fra andre UKF. For flere av foretakskarakteristikaene er det en egen kinesisk UKF-premie som ikke kun kan forklares med at Kina er et stort land som ligger langt unna Norge. Premien kan heller ikke forklares med at kinesiske selskaper investerer i spesielle næringer og/eller i spesielle år.

Som en sensitivitetssjekk droppet jeg de fem største UKF observasjonene fra Kina og kjørte analysene om igjen. Resultatene, både fra regresjonen med Kina-indikatoren og fra residualplottene endret seg lite. Dermed er det ingen tegn til at resultatene avhenger av noen få ekstremverdier for Kina. Jeg forsøkte også å droppe regionsindikatorene (i tillegg til Kina-indikatoren) fra residualanalysen, men det ga også lite endring i konklusjonene.

Hva kan være årsaken til den høye kina-premien?

Det er flere mulige forklaringer på Kina-effekten. Én kan være at Kina skiller seg mer fra Norge kulturelt sett enn det de andre asiatiske landene gjør, slik at det er spesielt vanskelig for kinesiske selskaper å etablere seg her.13 En annen forklaring kan være at kinesiske selskaper møter en del skepsis i Norge (Andersen og Sverdrup, 2020), som også kan vanskeliggjøre etablering og drift. I begge tilfeller blir kravet til størrelse og produktivitet i kinesiske foretak stort.

En tredje forklaring kan være at Kina har opparbeidet seg god teknologisk kompetanse på en del områder fordi det er et land i sterk vekst som dessuten fører en svært aktiv politikk for å tilegne seg utenlandsk teknologi (Isachsen, 2021). Dette kan ha gjort kinesiske foretak mer teknologisk avanserte enn hva landets BNP per innbygger skulle tilsi – og i god stand til å lykkes i utenlandske markeder.

Det kan imidlertid også tenkes at kinesiskkontrollerte foretak er store fordi politikken som føres sørger for de har god tilgang på statlig kapital. Gåsemyr og Medin (2021) viste at flere kinesiske foretak i Norge er statseide. Fra regresjonene så vi at det var en spesielt høy kinesisk premie for antall ansatte, mens resultatene varierte for foretakskarakteristikaene som reflekterte arbeidskraftproduktivitet, nemlig lønn og per ansatt-verdiene av omsetning og verdiskapning. Selv om Kina-indikatoren var positiv for alle disse, var den kun signifikant for omsetning per ansatt, som forøvrig også kan reflekterer foretaksstørrelse. Disse resultatene er til en viss grad i overensstemmelse med de fra Fuest mfl. (2019), som fant at kinesiskkontrollerte foretak i Europa var store, men ikke nødvendigvis så lønnsomme. Dette kan være en indikasjon på at statskapitalisme, og kanskje også den enda sterkere formen for statlig innblanding – økonomisk statsdirigering – ligger bak den store Kina-premien. Gåsemyr og Medin (2021) diskuterer dette mer.

Konklusjon

Samfunnsøkonomiske teorier tilsier at UKF bidrar positivt til vertslandets økonomi i form av høy produktivitet, noe som ofte, men ikke alltid, har støtte i empirien. I artikkelen har jeg vist empiriske resultater for Norge som er i overensstemmelse med disse teoriene. I tillegg er de i overensstemmelse med teorier som sier at foretak fra store, høyt utviklede og fjerntliggende land gir spesielt positive bidrag. Dette har vært lite undersøkt tidligere. Jeg fant også indikasjoner på en egen Kina-effekt; kinesiske foretak sysselsetter uvanlig mange og har uvanlig høy omsetning per ansatt, også etter at det er kontrollert for relevante nærings- og opprinnelseslandskarakteristika. Jeg har imidlertid ikke kunnet studere om det er en direkte årsakssammenheng mellom utenlandsk eierskap generelt eller kinesiske eierskap spesielt og produktivitet. Det er et spørsmål som overlates til fremtidig forskning.

Kinesiskkontrollerte foretak utgjør fremdeles en liten andel av norsk næringsliv, men de er i rask vekst. Det er en del skepsis til slike foretak i Norge, blant annet av sikkerhetshensyn, og dette er en debatt som skal tas på alvor. Samtidig er det viktig å huske på at slike foretak potensielt også kan bringe mye godt med seg.

Referanser

- Andersen, M. S. og U. Sverdrup (2020). Holdninger til utenlandske investeringer fra Kina i de nordiske land. Internasjonal Politikk 78 (1), 106–116.

- Antràs, P. og S. R. Yeaple (2014). Multinational Firms and the Structure of International Trade. Handbook of International Economics 4, 55–130.

- Arnold, J.M. og B. S. Javorcik (2009). Gifted Kids or Pushy Parents. Foreign Direct Investment and Firm Productivity in Indonesia. Journal of International Economics 79, 42–53.

- Balsvik, R. og S. Haller (2010). Picking ‘Lemons’ or Picking ‘Cherries’. Domestic and Foreign Acquisitions in Norwegian Manufacturing. Scandinavian Journal of Economics 112 (2), 361–387.

- Bernard, A. B., J. B. Jensen, S. J. Redding og P. K. Schott (2012). The empirics of firm heterogeneity and international trade. Annual Review of Economics 4 (1), 283–313.

- Blom, N., R. Sadun og J. Van Reenen (2012). Americans Do IT Better. US Multinationals and the Productivity Miracle. American Economic Review 102 (1), 167–201.

- Blonigen, B. A., A. Cristea og D. Lee (2020). Evidence for the effect of monitoring costs on foreign direct investment. Journal of Economic Behavior & Organization 177, 601–617.

- Chen, W. (2011). The effect of investor origin on firm performance. Domestic and foreign direct investment in the United States. Journal of International Economics 83, 219–228.

- Criscuolo, C. og R. Martin (2009). Multinationals, foreign ownership and US productivity leadership. Evidence from the UK. The Review of Economics and Statistics 91 (2), 263–281.

- Dunning, J. H. (2001). The Eclectic (OLI) Paradigm of International Production: Past, Present and Future. International Journal of the Economics of Business 8 (2), 173–190.

- Dunning, J. H. (1988). The Eclectic Paradigm of International Production: A Restatement and Some Possible Extensions, Journal of International Business Studies 19 (1), 1–31.

- Fons-Rosen, C., S. Kalemli-Ozcan, B. E. Sorensen, C. Villegas-Sanchez og V. Volosovych (2021). Quantifying Productivity Gains from Foreign Investment. Journal of International Economics. https://doi.org/10.1016/j.jinteco.2021.103456

- Fuest, C., F. Hugger, S. Sultan og J. Xing (2019). What Drives Chinese Overseas M&A Investment? Evidence from Micro Data. EconPol Working Paper, No. 33, Leibniz Institute for Economic Research, University of Munich.

- Girma, S., Y. Gong, H. Görg og S. Lancheros (2015). Estimating direct and indirect effects of foreign direct investment on firm productivity in the presence of interactions between firms. Journal of International Economics 95 (1), 157–169.

- Girma, S. og H. Görg (2007). Evaluating the Foreign Ownership Wage Premium Using a Difference-in-Differences Matching Approach. Journal of International Economics 72, 97–112.

- Gåsemyr, H. J. og H. Medin (2021). Utenlandske direkteinvesteringer og eierskap i Norge. NUPI working paper 895. Norsk Utenrikspolitisk Institutt, Oslo.

- Hartmut, H., E. J. Jahn og U. Kreickemeier (2018). Distance and the multinational wage premium. CESifo Working Paper No. 7347. Munich Society for the Promotion of Economic Research, München.

- Head, K. og T. Mayer (2000). Non-Europe: The magnitude and causes of market fragmentation in the EU. Review of World Economics, 136 (2), 284–314.

- Head, K. og J. Ries (2008). FDI as an outcome of the market for corporate control. Theory and evidence. Journal of International Economics 74, 2–20.

- Head, K. (2003) Gravity for beginners. Notat. https://vi.unctad.org/tda/background/Introduction%20to%20Gravity%20Models/gravity.pdf, besøkt 24.03.2021.

- Helpman, E., M. J. Melitz og S. R. Yeaple (2004). Export versus FDI with heterogeneous firms. The American Economic Review 94 (1), 300–316.

- Irarrazabal, A., A. Moxnes og L. Opromolla (2013). The Margins of Multinational Production and the Role of Intrafirm Trade. Journal of Political Economy 121 (1), 74–126.

- Isachsen, A. J. (2021). Made in Kina 2025. Månedsbrev 5/2018. Handelshøgskolen BI. http://home.bi.no/fag87025/pdf/mb/201805.pdf

- Markusen, J. R. (2002). Multinational Firms and the Theory of International Trade. MIT Press, Cambridge MA.

- Maurseth, P. B. og H. Medin (2020). Utenlandsinvesteringer i sjømatnæringen og norsk tilknytning til EU. I A. Melchior og F. Nilssen (red.), Sjømatnæringen og Europa: EØS og alternativene (s. 232–263). Universitetsforlaget.

- Maurseth, P.B. and Medin, H. (2017). Market specific fixed export costs: The impact of learning and spillovers. The World Economy 40 (6), 1105–1127.

- Mayer, T. og S. Zignago (2011). Notes on CEPII’s distances measures (GeoDist). CEPII Working Paper 2011–2025. Paris. http://www.cepii.fr/PDF_PUB/wp/2011/wp2011-25.pdf

- Perea, J. R. og M. Stephenson (2018). Outward FDI from Developing Countries. I World Bank Group, Global Investment Competitiveness Report 2017/2018: Foreign Investor Perspectives and Policy Implications (s. 101–134). World Bank, Washington, DC.

- Setzler, B. og F. Tintelnot (2021). The effects of foreign multinationals on workers and firms in the United States. Quarterly Journal of Economics 136 (3), 1943–1991.

- UNCTAD og WTO (2012). A Practical Guide to Trade Policy Analysis. https://vi.unctad.org/tpa/

- UNCTAD og WTO (2016). An Advanced Guide to Trade Policy Analysis: The Structural Gravity Model. https://vi.unctad.org/tpa/

- Wagner, J. (2012). International Trade and Firm Performance. A Survey of Empirical Studies since 1996. Review of World Economics 148, 235–267.

Fotnoter:

- Takk til Maren Elise Bachke, Jakub M Godzimirski, Hans Jørgen Gåsemyr, Martin Haukland, Åshild Auglænd Johnsen, Christine Mee Lie, Arne Melchior, Ulf Sverdrup, Gry Tengmark Østenstad, Rune Jansen Hagen og en anonym konsulent for nyttige kommentarer. Arbeidet er finansiert av NFR prosjekt 296501 «Consequences of Investments for National Security (COINS)» ↩︎

- UKF er definert som foretak med utenlandske ultimate eiere, noe som normalt innebærer at minst 50 prosent av foretaket er eid (enten direkte eller indirekte) av utenlandske aktører. Opprinnelseslandet til et UKF blir bestemt ut fra hvor den ultimate eieren befinner seg. I tilfellene der eierkjeden består av flere ledd, er ultimat eier den som er på toppen av kjeden og som ikke har noen kontrollerende enheter over seg. Statistikken er basert på en fulltelling av alle foretak i næringene som er inkludert i statistikken. De fleste næringer der privateide foretak dominerer er med, men finansielle tjenester og primærnæringene utenom fra olje- og gassutvinning og bergverksdrift er utelatt. Statistikken samt mer informasjon om definisjoner og tallgrunnlag er tilgjengelig her: https://www.ssb.no/virksomheter-foretak-og-regnskap/statistikker/utfono (sjekket 24.03.2021). ↩︎

- I tillegg kan de bidra indirekte, gjennom spillover effekter, der egenskaper ved UKF smitter over på innenlandskkontrollerte foretak. Det kan imidlertid også tenkes at UKF, gjennom sin høye produktivitet, utkonkurrerer innenlandskkontrollerte foretak (se f.eks. Girma mfl., 2015). Maurseth og Medin (2020) diskuterer også forskjellen mellom UKF og innenlandskontrollerte foretak i Norge. ↩︎

- Eksternaliteter i handel kan f.eks. forkomme dersom et foretaks produktivitet eller evne til å operere i utenlandske markeder øker over tid gjennom læring, og dersom kunnskap om utenlandske markeder smitter over fra foretak som opererer der til de som ikke gjør det. Litteraturen tyder på at slike effekter forekommer i noen tilfeller, men ikke alltid. Maurseth og Medin (2017) fant tegn på flere slike effekter blant norske fiskeeksportører. ↩︎

- Totalt gjennom utvalgsperioden var det 30 ulike UKF som på et eller annet tidspunkt hadde kinesiske eiere. 21 av disse hadde kinesiske eiere i alle årene de forekom i utvalgsperioden. Videre er det totalt 90 UKF-år observasjoner for Kina i utvalget. Det er en overvekt av UKF i datasettet relativt til hele populasjonen. I 2017 var det 2,5 prosent UKF i hele populasjonen og nesten 6 prosent i utvalget. UKF stod for 20 prosent av sysselsettingen og 26 prosent av omsetningen i populasjonen. Overrepresentasjonen av UKF er ikke overraskende; vi har allerede sett at slike foretak er betydelig større enn innenlandskontrollerte foretak, og datasettet dekker kun foretak med minst fem ansatte. Det er også en liten overrepresentasjon av kinesiskkontrollerte foretak; i 2017 utgjorde disse 0,5 prosent av UKF i populasjonen, men 0,6 prosent av UKF i utvalget. I populasjonen sysselsatte de 1,6 prosent av alle UKF-ansatte og sto for 1,9 prosent av all UKF-omsetning. ↩︎

- I slike analyser er også viktig å kontrollere for lands beliggenhet i forhold til verdens økonomiske tyngdepunkt. Årsaken er at et avsidesliggende land har færre muligheter for handel med andre land i nærheten enn et sentraltliggende land. Det vil derfor tendere til å handle med partnere som ligger lenger unna. Head (2003) illustrerer dette ved å peke på at de avsidesliggende landene Australia og New Zeeland handler ni ganger mer med hverandre enn de sentraltliggende landene Østerrike og Portugal. Dette til tross for at disse landeparene har omtrent samme avstand mellom seg og relativt likt BNP nivå. På engelsk omtales dette fenomenet gjerne som multilateral resistance eller remoteness. I de økonometriske analysene i fjerde delkapittel kontrolleres det for dette ved hjelp av variabelen avsides. Se UNCTAD og WTO (2012, 2016) for en innføring i gravity analyser. ↩︎

- Merk også at forskjellene ikke skyldtes karakteristika ved den enkelte arbeidstaker, næring eller geografisk område fordi analysen så på arbeidstakere som byttet jobb mellom innenlandskontrollerte og utenlandskontrollerte foretak innen samme næring og område ↩︎

- Noen verdier er mindre eller lik null. Det er flere måter å håndtere slike verdier på, hvorav ingen er perfekte. Her velger jeg å sette negative verdier lik null og legge den minste observerte positive verdien til alle verdiene. ↩︎

- Hhv. 0.81 og 0.39 log poeng. ↩︎

- For definisjon av skatteparadis, brukes Eurostats definisjon, se https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Glossary:List_of_offshore_financial_centres(sjekket 18.05.2021). UKF-observasjoner fra disse stedene utgjør tre prosent av alle UKF-observasjonene i datasettet. Setzler og Tintelnot (2021) droppet også UKF fra skatteparadis i sin analyse. ↩︎

- her skal det være en formell ↩︎

- I motsetning til Gåsemyr og Medin (2021) finner jeg altså en signifikant samvariasjon mellom distanse og UKF-størrelse. Årsaken til forskjellen kan være at Gåsemyr og Medin (2021) benyttet aggregerte data og derfor ikke kunne kontrollere for næringsspesifikke effekter eller se på enkeltforetak. Dataene de benyttet var dessuten basert på hele foretakspopulasjonen, ikke bare på de med minst 5 ansatte, som her. ↩︎

- Asia-indikatoren fanger opp en eventuell felles Asia-effekt, og det er mange asiatiske land med i analysen. Det desidert viktigste er Japan, mens Kina er på andreplass og Israel på tredjeplass. Deretter kommer India, Sør-Korea og Russland, som alle har mer enn 20 UKF-år observasjoner hver i løpet av perioden. ↩︎