Pilar 2: Den globale minsteskatten

I denne artikkelen forklarer vi hvordan den globale minsteskatten (OECDs pilar 2) fungerer og vi gjengir nyere økonomisk forskning om virkningen av pilar 2. Sentrale spørsmål som belyses, er virkningen på høyskattelands velferd og skatteproveny og om minsteskatten fører til at lavskatteland innfører skjulte subsidier for å kompensere for minsteskatten.

Eckhard JanebaUniversitetet i Mannheim

Eckhard JanebaUniversitetet i Mannheim Guttorm SchjelderupSenter for skatteforskning ved NHH • 2023, Utgave 6

Guttorm SchjelderupSenter for skatteforskning ved NHH • 2023, Utgave 6

Pilar 2: Den globale minsteskatten1

Innledning

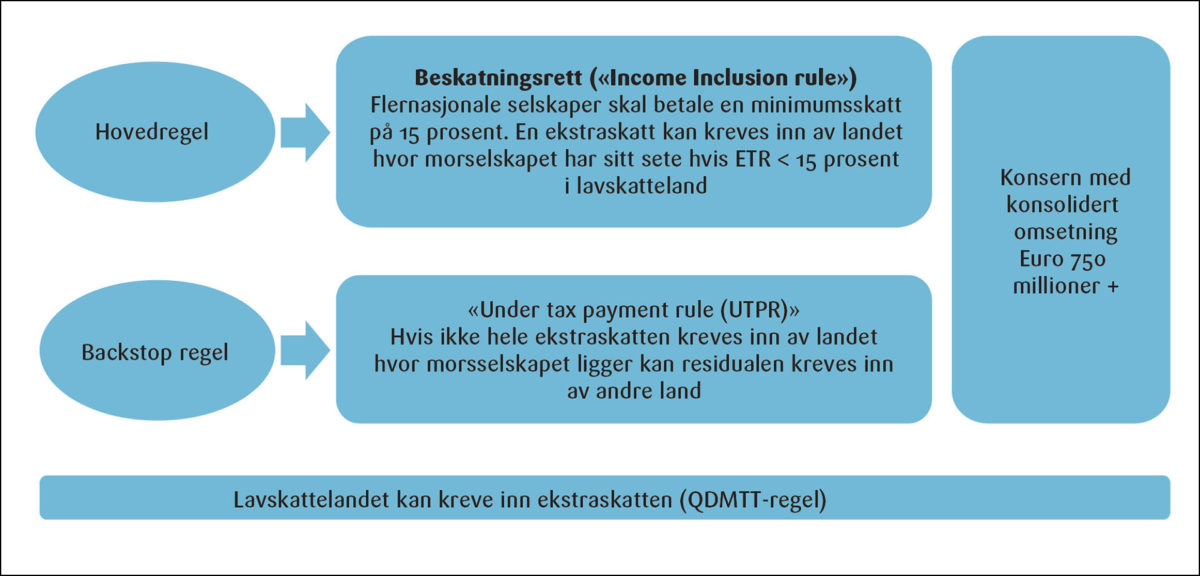

137 land har sluttet seg til pilar 2 og innføringen av en effektiv minsteskatt på 15 prosent på det som kan betegnes som underbeskattet overskudd («excess profit» i OECDs sjargong) hos flernasjonale selskaper.2 Pilar 2 gjelder multinasjonale virksomheter med konsoliderte inntekter overskytende 750 millioner euro og håpet er at minsteskatten skal redusere flytting av overskudd til lavskatteland.3

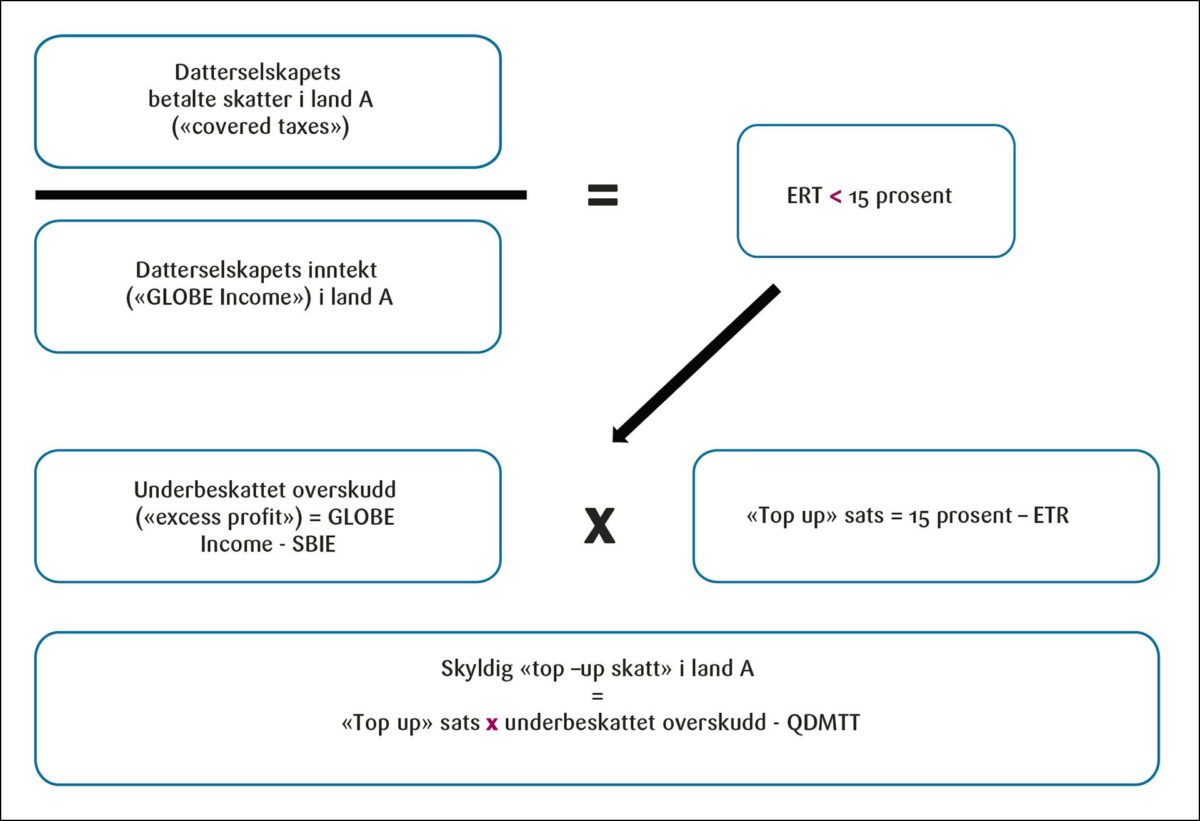

Selskaper som er del av en flernasjonal struktur og som har en effektiv skattesats under minsteskatten, skal betale en ekstraskatt («top up tax»). Den effektive skattesatsen hos et datterselskap i et lavskatteland finnes ved å dele skattene selskapet har betalt (kalt «covered taxes») med skattegrunnlaget («GLOBE Income» heretter GLOBE-inntekten).

GLOBE-inntekten tar utgangspunkt i finansregnskapet slik det fremkommer i det konsoliderte finansregnskapet til morselskapet før man korrigerer for transaksjoner mellom selskapene i gruppen. Hvis effektiv skattesats (heretter kalt ERT) er lavere enn 15 prosent, skal det beregnes en «top up» sats som finnes ved å ta minsteskatten og trekke fra selskapets ERT. Denne top-up satsen skal multipliseres med det underbeskattede overskuddet i selskapet for å finne ut hvor mye ekstra skatt et selskap i et lavskatteland skylder under pilar 2.

I utgangpunktet kan landet hvor morselskapet har sitt hovedsete, kreve inn skatteforpliktelsen (dette kalles for «Income Inclusion Rule (IIR)»). Hvis ekstraskatten ikke drives inn etter hovedregelen i morselskapets hjemland (IIR) kan andre land hvor gruppen har virksomhet drive inn ekstraskatten (den såkalte «Under Taxed Payment Rule (UTPR)»). IIR og UTPR regelen er illustrert i Figur 1.4

Når man beregner morselskapets skatteforpliktelse på vegne av datterselskapet i lavskattelandet skal GLOBE-inntekten reduseres med et substansfradrag (på engelsk «Substance Based Income Exclusion (SBIE)»). Hensikten med substansfradraget er å redusere GLOBE-inntekten med et beløp som tar hensyn til at det er reell aktivitet i lavskattelandet. Fratrekket består av en prosentuell del av lønnsutgifter og fysisk kapital. Selskaper i skatteparadis hvor det ikke foregår noen aktivitet, vil ikke få et substansfratrekk og vil derfor betale 15 prosent skatt.

Land med lavt skattenivå kan selv kunne sikre seg «top-up» skatten ved å innføre en «Qualified Domestic Minimum Top up Rate (QDMTT)». Det innebærer at kildelandet må følge reglene i pilar 2 når man innfører en QDMTT-skatt. Det er frivillig å innføre QDMTT-skatten, men lavskatteland har sterke incitamenter til å gjøre det fordi hvis ikke de gjør det vil andre land drive inn skatten.

Figur 2 viser hvordan man kommer frem til hvor mye skatt et datterselskap lokalisert i lavskatteland A utløser når selskapet har en lavere effektiv skattesats enn minsteskatten.

En rekke land inkludert Hong Kong, Sveits, Singapore og Storbritannia har vurdert å innføre QDMTT-skatten.5 Selv om bedriftsskattesatsen i Storbritannia, er godt over den globale minimumssatsen, kan det tenkes at landet har en effektiv skattesats på mindre enn 15 prosent pga. skattereglenes utforming. For å ta høyde for dette vurderer noen land som tradisjonelt ikke har vært oppfattet som lavskatteland, å innføre QDMTT-skatten.

I fortsettelsen skal vi med et enkelt eksempel illustrere hvordan man beregner hvor mye skatt som utløses under pilar 2.

Et eksempel

I dette avsnittet skal vi vise hvordan pilar 2 vil fungere i praksis gjennom et enkelt eksempel. For å gjøre fremstillingen enklest mulig skal vi forestille oss at vi har med kun ett flernasjonalt selskap å gjøre som bare har ett datterselskap i et lavskatteland. Vi skal anta at datterselskapet har en GLOBE-inntekt definert ved π=1000. Det er denne inntekten som danner grunnlaget for å beregne datterselskapets effektive skattesats og som også inngår i grunnlaget for inntekten som konsernspissens hjemland kan skattlegge. Vi skal videre forutsette at de relevante skattene («covered taxes») som inngår i beregningen av den effektive skattesatsen er kr 50.6 Gitt disse forutsetningene blir datterselskapets effektive skattesats definert ved tERT

(1)

Vi skal definere den globale minsteskatten ved variabelen prosent slik at «top-up» skatteprosenten ( gis av forskjellen mellom den globale minsteskattesatsen og datterselskapets effektive skattesats, dvs.,

(2)

I vårt enkle eksempel skal satsen på 10 prosent multipliseres med GLOBE-inntekten minus substansfradraget ( ) slik at man står igjen med det OECD kaller «excess profit» som vi definerer ved variablene ;

(3)

SBIE er substansfratrekket som har to komponenter: En lønnskomponent og en materiell eiendelkomponent. I en overgangsfase skal fratrekket være 8 prosent for materielle eiendeler og 10 prosent for lønnskostnader. Hvis datterselskapet har lønnskostnader på kr 500, og materielle aktiva på kr 7500, og vi bruker 8 prosent for materielle eiendeler og 10 prosent for lønnskostnader, slik foreslått i startfasen, blir fratrekket og vi har at den delen av overskuddet som er underbeskattet («excess profit») er

(4)

Når man beregner hva skattebeløpet som landet hvor morselskapet har sitt hovedsete kan kreve inn, må vi ta hensyn til at lavskattelandet kan innføre en «Qualified Domestic Minimum Top up Tax (QDMTT)». Dette er som nevnt over en skatt etter reglene i pilar 2 som lar lavskattelandet få muligheten til å kreve inn ekstra-skatten. Foreløpig skal vi anta at QDMTT er null. Ekstraskatten («top-up» skatten) gis da ved skattebeløpet dvs.

(5)

Landet hvor det flernasjonale selskapet har sitt hovedsete kan altså kreve inn kr 35 i skatt. Hvis vi legger sammen skatten som datterselskapet har betalt dvs. kr 50 og «top-up» skatten på kr 35, blir den samlede beskatningen kr 85. Det medfører at den effektive skattesatsen til datterselskapet basert på GLOBE-inntekten blir 8,5 prosent (= 85/1000). Det er verdt å merke seg at skallselskaper i typiske skatteparadis hvor det ikke er noen aktivitet ikke får et substansfratrekk. I det tilfellet blir og . Skattene totalt sett blir da 150 (= 50 + 100) og den effektive skattesatsen er 15 prosent.

Dersom vi hadde brukt 5 prosent som sats for substansfratrekket slik meningen er at satsen skal være frem i tid, vil fratrekket bli 400 og slik at . Det betyr at ekstraskatten øker fra kr 35 til kr 60 på grunn av reduksjonen i substansfratrekket og utløser totalt sett skatter på kr 110 (= 50 + 60). Den effektive skattesatsen øker dermed til 11 prosent (= 110/1000). Vi kan konkludere med at et positivt substansfratrekk vil ikke pilar 2 gi et gulv for bedriftsbeskatningen på 15 prosent.

Hvis lavskattelandet innfører en QDMTT-skatt kan ikke QDMTT-satsen være lavere «top-up» skattesatsen ttop som i vårt eksempel er 10 prosent.7 Denne satsen skal anvendes på GLOBE-inntekten eller GLOBE-inntekten etter substanfratrekket.8 OECD åpner for at lavskattelandet kan skattlegge datterselskapet høyere, men det vil både øke skatten selskapet må betale og gjøre lavskattelandet mindre attraktivt for investeringer. Det mest nærliggende er derfor at lavskattlandet bruker en «top-up» sats på 10 prosent og at man multipliserer denne med GLOBE-inntekten etter substansfratrekket (kr 350) slik at QDMTT-skatten blir lik kr 35 hvis vi bruker overgangssatsen på substansfratrekket. Dermed blir den effektive skattesatsen 8,5 prosent (= (50+35) /1000).

Eksemplet klargjør at minsteskatten ikke legges på bedriftens skattbare overskudd, men på bedriftens overskudd etter et substansfratrekk. I OECDs sjargong er den skattbare inntekten definert som «excess profit» og noen vil kanskje tolke dette som at minsteskatten er en slags skatt på renprofitt eller grunnrente. En slik tolkning er ikke riktig om man anvender økonomisk teori fordi en renprofitt eller grunnrente er definert som meravkastning ut over investorens alternativavkastning. Substansfratrekket skulle i så fall være alternativavkastningen noe som ikke er tilfelle. Mer nærliggende er det å tolke skattefundamentet til minsteskatten som den delen av overskuddet som har for lav skatt hensyn tatt til at bedriften faktisk har aktivitet i lavskattelandet. For postkasseselskaper i lavskatteland blir derfor minsteskatten 15 prosent av skattbar inntekt. Det innebærer en betydelig skatteskjerping.

Subsidier

Den globale minsteskatten vil føre til at flernasjonale selskaper med aktivitet i lavskatteland vil betale mer i skatt. Det gir lavskatteland insitamenter til å innføre støtteordninger til bedrifter for å kompensere for et høyere skattenivå. Sveits, for eksempel, vurderer ulike tiltak som støtte til FOU og utvidet adgang til å trekke fra kostnader som tidligere ikke var fradragsberettigede.9 Andre land som Vietnam, har hatt hemmelige samtaler med flernasjonale selskaper om bedriftsspesifikke subsidier. 10

Det er et «No Benefit Requirement (NBR)» i pilar 2 som ikke tillater jurisdiksjoner å kompensere multinasjonale selskaper på grunn av minsteskatten. Hvis subsidier er en direkte kompensasjon medfører det at kildelandet dvs. landet hvor datterselskapet er lokalisert ikke kan kreve inn ekstraskatten. NBR-regelen kan unngås ved å innføre subsidier på en slik måte at de fremstår som ikke relatert til minsteskatten.11

Dersom konkurransen om investeringer mellom land skjer ved subsidier slik at hver bedrift får et fast støttebeløp ved lokalisering i et land viser Janeba og Schjelderup (2023) at netto skatteinntekter (etter fratrekk for subsidier) i høyskattelandene ikke påvirkes av pilar 2. Det skyldes at konkurransen om å tiltrekke seg kapital ved subsidier gjør at subsidiene akkurat motsvarer økningen i skatteinntekter ved å tiltrekke seg flere bedrifter. Høyskattelandene har derfor ingenting å tjene på en subsidiekonkurranse. Skatteparadiset får økte skatteinntekter av minsteskatten siden kapitalskatten i skatteparadiset øker, mens de flernasjonale selskapene i sum tjener på å motta subsidier. Det er tilsynelatende ingen tapere under subsidiekonkurranse, men det er ikke riktig. Siden skatteparadiset hever sin skattesats, vil selskapene bruke mindre ressurser på å flytte overskudd til land med lav eller ingen skatt. Slike ressurser brukes på tilretteleggere som advokater og revisorer for å legitimere flyttingen av overskudd. Med minsteskatten vil det brukes færre ressurser på slike tjenester og taperne er derfor konsulentselskapene som tilbyr slike tjenester.

Man kunne tenke seg subsidier som var skreddersydde og som avhang for eksempel av bedriftens størrelse, antall ansatte, eller hvilken næring bedriften tilhørte. Hva utfallet av å konkurrere om kapital med slike subsidier vil bli er vanskelig å forutsi. Kanskje er effekten den samme som når land konkurrerer med lave bedriftsskattesatser.

Frykten for at pilar 2 skal gjøre det mer attraktivt å bruke skjulte subsidier for å tiltrekke seg investeringer er ikke ubegrunnet. Noked (2020) finner at BEPS og pilar 2 gjør det mer attraktivt for land å bruke subsidier. Han finner også at flernasjonale selskaper er best tjent med subsidier snarere enn lave skatter. I en modell med imperfekt konkurranse hvor alle land er like, viser Collie (2000) at selv når bedriftsskatter påfører økonomien et effektivitetstap, vil alle land ende opp i en Nash- likevekt med subsidier.12 Kun hvis effektivitetstapet er tilstrekkelig stort, vil en likevekt med subsidier ikke lengre være attraktiv.

EU har utformet en politikk for å hindre at medlemslandene bruker subsidier til å favorisere innenlandske selskaper (Artikkel 92 (1) i EU traktaten). Til tross for dette har EU kommisjonen måttet håndtere en jevn strøm av saker der statsstøtte bryter med EU-retten (Mason, 2019). Videre har antallet handelstvistsaker, hvor subsidier har blitt brukt for å vinne markedsandeler i internasjonale markeder, økt over tid (Hoekman og Nelson, 2020). Subsidier er derfor allerede et stort problem og pilar 2 kan gjøre bruken av slike mer attraktive.

Substansfratrekket

Substansfratrekket gjør det mer attraktivt å investere i lavskatteland og mange lavskatteland argumenterte nettopp derfor for et slikt fratrekk.13 Man kan selvsagt spørre seg selv om substansfratrekket er noen god ide siden det uthuler formålet med minsteskatten og øker konkurransen om å tiltrekke seg kapital. Som påpekt av Perry (2022) er ville ikke lavskatteland være med på pilar 2 med mindre man innførte et substansfratrekk.

Schjelderup og Stähler (2023) viser at substansfratrekket fungerer som en subsidie for næringer som er kapitalintensive eller har høy sysselsetting. Det skyldes at kostnader knyttet til bruk av kapital og lønn kan trekkes fra to ganger; først ved at disse kostnadene reduserer skattbart overskudd (Globe-inntekten), deretter ved at man får trekke fra en andel av disse kostandene fra Globe-inntekten gjennom substansfratrekket.14

Schjelderup og Stähler (2023) viser også at pilar 2 reduserer flytting av konsernoverskudd til lavskatteland. På den måten erstattes overskuddsflytting med økte realinvesteringer i lavskatteland. Landene som rammes hardest av pilar 2 og hvor reduksjonen i overskuddsflytting vil være størst, er de landene hvor et selskap ikke har noen aktivitet (de tradisjonelle skatteparadisene som Caymanøyene, Bermuda, Bahamas, etc). Disse landene får ikke substansfratrekket. Holdingselskaper uten fysisk aktivitet lokalisert i et lavskatteland vil derfor betale en effektiv skatt på 15 prosent på sin GLOBE-inntekt.

Gir pillar 2 økte skatteinntekter

Den økonomiske virkningen av pilar 2 på skatteinntekter, investeringer og overskuddsflytting er vanskelig å estimere fordi den kombinerte effekten av de ulike initiativene til OECD er sammenvevd og endringene er store. Det lar seg derfor ikke lett gjøre å bruke elastisiteter fra empiriske studier til å anslå effektene. Derfor er det svært vanskelig å forutsi hvordan selskaper og regjeringer vil reagere på pilar 2. Følgelig blir estimater kvalifisert gjetning. Felles for eksisterende studier er at de antar at nominelle selskapsskatter er uforandret etter innføringen av minsteskatten. Siden man ikke vet om lavskatteland vil kreve inn ekstraskatten (QDMTT-skatten), er det vanskelig å gi gode estimater for enkeltland. Perry (2022) argumenterer for at lavskattelandene vil benytte seg av muligheten til selv å kreve inn top-up skatten ved å innføre QDMTT-regelen og at de derfor tjener mest på minsteskatten.

Tabell 1 viser ulike anslag for hvor mye skatteproveny minsteskatten vil bringe inn.

Tabell 1.

| Pilar 2 | OECD1 | IMF2 | Barake mfl. (2022) |

|---|---|---|---|

| Estimert skatteproveny | 220 mrd. USD | 150 mrd. USD | 179 mrd. euro |

2IMF-studiene antar at overskuddsflyttingen reduseres slik at bedriftsoverskuddene øker i høyskattelandene. Se IMF (2022) og IMF (2023).

UNCTAD (2022) antar at pilar 2 vil øke direkteinvesteringene internasjonalt og at dette vil gi øke globale skatteinntekter med ca 20 prosent. I analysen til UNCTAD vil utviklingsland vil få en økning i sine skatteinntekter på 15 prosent mens rike land vil øke sine skatteinntekter med 31 prosent. En viktig grunn til at de rike landene får størst økning i sine skatteinntekter er at man tror pilar 2 vil demme opp for overskuddsflytting på en slik måte at det blir mer attraktivt å investere i høyskatteland.

Estimatene i Tabell 1 er kortsiktige i den forstand at de ikke tar hensyn til strategiske tilpasninger land kan gjøre etter at minsteskatten er innført. Det er ikke opplagt hvilke land som tjener mest på pilar 2, lavskatteland eller høyskatteland. Perry (2022) tror lavskattelandene vil tjene mest på pilar 2.

Nabavi og Nordstrøm (2023) anslår at skatteinntektene i Sverige vil øke med 50 millioner euro (SEK 500 millioner) årlig hvis pilar 2 implementeres. Men de finner samtidig at de administrative kostnadene er formidable og tilsvarer minst økningen i skatteprovenyet og kanskje mer.15 Totalt sett er det derfor nærliggende å konkludere med at pilar 2 kan bli dyrt å gjennomføre for land som Sverige.

Overskuddsflytting og skattekonkurranse

Dersom lavskattelandene som følge av pilar 2 øker sine skattesatser, vil det føre til reduserte investeringer i lavskatteland og mindre overskuddsflytting. Det vil øke skatteinntektene i høyskattelandene. Med høyere skattenivå i lavskatteland kan det tenkes at det blir mer attraktivt for høyskattelandene å konkurrere seg imellom om investeringer fordi konkurransen om kapital og overskudd fra lavskattelandene er blitt svakere. Det kan paradoksalt nok føre til at høyskattelandene senker sine skattesatser og at skatteinntektene i siste instans faller i høyskattelandene.

Det teoretiske utgangspunktet bak forslaget om minsteskatt er knyttet til litteraturen om skattekonkurranse. Denne litteraturen viser at når land konkurrerer om å tiltrekke seg kapital og overskudd, og hvert land setter sine skatter uten å ta hensyn til hvordan egen skattepolitikk påvirker andre lands skatteinngang, oppstår det en fiskal eksternalitet som gjør at skattene blir satt for lavt.16 Pilar 2 kan tolkes som et forsøk på å forbedre denne likevekten ved at en stor gruppe land blir enige om å heve skattene til et visst minstenivå.17

Konrad og Schjelderup (2013) viser at en gruppe land kan tjene på å heve sine skatter dersom andre land følger etter og øker sine skattesatser. Skal det skje må skattesatsene være strategiske komplementer dvs. at land øker sine skattesatser i respons på at gruppen med land hever sine satser.18

Johannesen (2022) antar at overskuddet i flernasjonale selskaper er eksogent gitt og at det eneste som bestemmes endogent er til hvilket land de flernasjonale selskapene ønsker å flytte sitt overskudd. 19 For høyskattelandene er utfallet av minsteskatten usikkert. På den ene siden øker skatteinntektene, men samtidig må selskapene betale mer skatt. Han antar at eierne av selskapene bor i høyskatteland slik at privat inntekt faller. Hvilken av de to effektene som dominerer (økt proveny eller lavere privat inntekt) avgjør om velferden går ned eller opp i høyskatteland.

Janeba og Schjelderup (2023) bruker en modell hvor kapital er mobil mellom land og på tvers av bedrifter. De viser at virkningen på skatteinntekter og velferd i høyskatteland ikke kan entydig bestemmes. Hva som skjer med skatteinntektene i høyskatteland avhenger av hvor lett det er å flytte overskudd til lavskatteland. Hvis det veldig er kostbart (vanskelig) for selskapene å flytte overskudd til lavskatteland har bedriftene i høyskatteland store overskudd. Det gir høyskattelandene et sterkt incentiv til å konkurrere om å tiltrekke seg kapital slik at de senker de satsene. Det kan føre til et fall i skatteinntektene.20 Et interessant poeng ved Janeba og Schjelderups analyse er at hvis at OECDs «Base Erosion and Profit Shifting (BEPS)» initiativ har vært vellykket i den forstand at BEPS har det gjort det vanskeligere med overskuddsflytting, kan det føre til lavere skatteinntekter og mer konkurranse mellom høyskatteland.

Avsluttende merknader

Virkningen av den globale minsteskatten på 15 prosent (pilar 2) vil ikke nødvendigvis føre til økte skatteinntekter og høyere velferd i høyskatteland. Forskningen på feltet viser at en rekke forhold må stemme for at det skal skje. Faktisk kan man ende opp i en likevekt med sterkere konkurranse om mobil kapital mellom høyskatteland og at velferden faller i høyskatteland. Samtidig kan lavskatteland tjene på pilar 2. Det er også en fare for at minsteskatten leder til at land bruker subsidier snarere enn skatter for å tiltrekke seg investeringer. Faktisk er det ikke utenkelig at vi kan oppleve sterkere skattekonkurranse samtidig som land bruker subsidier for å tiltrekke seg investeringer. Det er derfor viktig med videre forskning som ser på om man kan svekke eller forhindre incentivene til subsidiekonkurranse.

Det er et interessant spørsmål om et land er tjent med å være raskt ute med å innføre pilar 2. Innføringen av pilar 2 medfører store administrative kostnader uten at det er sikkert at et land får noe igjen for disse kostandene. Hvis lavskatteland innfører QDMTT-regler samtidig som de ikke endrer sine nominelle skattesatser, kan høyskattelandene blir taperne ved at skatteinntektene deres ikke øker når man tar hensyn til de administrative kostnadene samtidig som investeringene øker i lavskatteland.

Pilar 2 vil medføre redusert overskuddsflytting til land som har vært assosiert med betegnelsen skatteparadis. Det skyldes at i disse landene, som ofte er små øystater med en liten befolkning og med en lovgivning som forbyr selskaper å ha lokal aktivitet, ikke får substansfratrekket. Disse jurisdiksjonene vil i praksis gå fra å ha null i skattesats til en sats på 15 prosent. Det kommer trolig til å føre til redusert overskuddsflytting til slike selskaper, men vil kanskje føre til økt overskuddsflytting til lavskatteland med substansfratrekk.

Referanser

Barake, M., T. Neef, P. E. Chouc og G. Zucman (2022). Revenue Effects of the Global Minimum Tax Under Pillar Two. INTERTAX 50 (10), 689–710.

Brander, J. A. og B. J. Spencer (1985). Export subsidies and international market share rivalry. Journal of International Economics 18 (1-2), 83100.

Collie, D. R. (2000). State aid in the European union: the prohibition of subsidies in an integrated market. International Journal of Industrial Organization 18 (6), 867884.

Hebous, S. og M. Keen (2021). Pareto-improving minimum corporate taxation. IMF Working Papers no. 250.

Hoekman, B. og D. Nelson (2020). Rethinking international subsidy rules. The World Economy 43 (12), 3104–3132.

International Monetary Fund (IMF) (2022). Coordinating Taxation Across Borders, i Fiscal Monitor. International Monetary Fund, s. 25–46.

IMF (2023). International corporate tax reform. February 2023.

Janeba, E. og G. Schjelderup (2023). The global minimum tax raises more revenues than you think, or much less. Journal of International Economics, 145, 103837.

Johannesen, N. (2022). The global minimum tax. Journal of Public Economics 212, 104709.

Keen, M. og K. A. Konrad (2013). The theory of international tax competition and coordination. Handbook of Public Economics, bind 5, s. 257–328.

Konrad, K. A. og G. Schjelderup (1999). Fortress building in global tax competition. Journal of Urban Economics 46 (1), 156–167.

Mason, R. (2019). Identifying illegal subsidies. American University Law Review 69, 479.

Devereux, M. P., M. Simmler, J. Vella og H. Wardell-Burrus (2021). What Is the Substance-Based Carve-Out under Pillar 2? And How Will It Affect Tax Competition? EconPol Policy Brief 39, Vol. 5. ifo Institute.

Nabavi, P. og M. Nordstrøm (2023). The impact assessment of implementing a global minimum tax for MNEs in Sweden. Antatt for publisering i Nordic Tax Journal.

Noked, N. (2020). From tax competition to subsidy competition. University of Pennsylvania Journal of International Law 42, 445.

OECD (2020a). Tax Challenges Arising from Digitalisation – Report on Pillar Two Blueprint. OECD Publishing, Paris.

OECD (2020b). Tax Challenges Arising from Digitalisation – Economic Impact Assessment. OECD Publishing, Paris.

OECD (2023a). Tax Challenges Arising from the Digitalisation of the Economy – Administrative Guidance on the Global Anti-Base Erosion Model Rules (Pillar Two). OECD Publishing, Paris.

OECD (2023b). Economic impact assessment of the two-pillar solution – Revenue estimates for Pillar 1 and 2. Webinar 18. januar 2023.

Perry, V. (2022). Pillar 2: Tax competition in the Low-Income Countries and the SBIE. Said Business School working paper 2022–24.

Ruding, O. (1992). Report of the Committee of Independent Experts on company taxation. Executive summary. March 1992.

Schjelderup, G. og F. Stähler (2023). The Economics of the Global Minimum Tax. International Tax and Public Finance. Tilgjengelig fra: https://doi.org/10.1007/s10797-023-09794-w

Schjelderup, G., (2016). Secrecy jurisdictions. International Tax and Public Finance 23 (1), 168–189.

Tørsløv, T. R., L. S. Wier og G. Zucman (2023). The missing profits of nations. The Review of Economic Studies 90 (3), 1499–1534.

Vrijburg, H. og R. A. de Mooij (2016). Tax rates as strategic substitutes. International Tax and Public Finance 23 (1), 2–24.

Wilson, J. D. (1986). A theory of interregional tax competition. Journal of Urban Economics 19 (3), 296–315.

Wilson, J. D. (1999). Theories of tax competition. National Tax Journal 52 (2), 269–304.

Zodrow, G. R. og P. Mieszkowski (1986). Pigou, Tiebout, property taxation, and the underprovision of local public goods, i Taxation in theory and practice: Selected Essays of George R. Zodrow. World Scientific, s. 525–542.

UNCTAD (2022). International Tax Reforms and Sustainable Investment. World Investment Report.

Fotnoter:

- Forfatterne vil gjerne takke Michael Riis-Jacobsen for kommentarer. Kontaktinformasjon: Guttorm.schjelderup@nhh.no ↩︎

- Pilar 1 ser på løsninger knyttet til fordelingen av skatteinntekter fra store svært lønnsomme flernasjonale selskaper mellom land når selskapet ikke er hjemmehørende i staten hvor inntektsgrunnlaget befinner seg (typisk for digitale forretningsmodeller), se OECD (2020b). ↩︎

- Noen talsmenn for pilar 2 håper også at reglene skal stoppe fallet i bedriftsskattesatser. I perioden 1985–2018 falt for eksempel den gjennomsnittlige (uveide) bedriftsskattesatsen fra 49 prosent til 24 prosent blant OECD-landene (se Tørsløv mfl. 2023). ↩︎

- Se OECD (2020a). ↩︎

- Se MACFARLANES: https://www.macfarlanes.com/what-we-think/in-depth/2022/unpacking-pillar-two-domestic-minimum-taxes/ ↩︎

- Covered taxes» innbefatter betalt selskapsskatt og utbytteskatt, men ikke indirekte skatter, eiendomsskatt, merverdi eller arbeidsgiveravgift/trygdeavgifter. ↩︎

- Det er verdt å merke seg at lavskattelandet kan beholde sin lave bedriftsskattesats fordi QDMTT-reglene ikke krever endringer i den generelle bedriftsskattesatsen. ↩︎

- Se OECD (2023a, s. 107 punkt 118.34, 118.37 og 118.38) ↩︎

- Tilfellet Sveits er diskutert her: https://www.swissinfo.ch/eng/switzerland-plans-subsidies-to-offset-g7-corporate-tax-plan/46696800 ↩︎

- Vietnams samtaler med flernasjonale selskaper er beskrevet her: https://kluwertaxblog.com/2023/09/18/fiscal-subsidies-aspirers-beware-of-the-no-benefit-requirement-in-pillar-two/ ↩︎

- NBR reglene er beskrevet her: https://kluwertaxblog.com/2023/09/18/fiscal-subsidies-aspirers-beware-of-the-no-benefit-requirement-in-pillar-two/ ↩︎

- Likevekten blir altså ikke av typen «fangens dilemma» ala Brander og Spencer (1985). ↩︎

- I prinsippet kunne man også inkludert verdien av ikke-materielle eiendeler i substansfradraget, men verdsettelsen av slike eiendeler er komplisert og ville favorisert land som kun har til formål å tiltrekke seg holdingselskaper som ikke har reell aktivitet. ↩︎

- Hvis Globe-inntekten er π(K, L) finnes «excess profit» ved å trekke fra substansfratrekket slik at overskuddet som skal ilegges en ekstraskatt gis ved π(K, L) − σ[K+wL], hvor σ angir den prosentuelle andelen i substansfratrekket. Siden det er kostander knyttet til bruken av kapital (K) og arbeidskraft (L) som reduserer π(K, L) , innebærer substansfratrekket at det blir gunstigere å invester i bruk av disse faktorene i lavskatteland. ↩︎

- Disse anslagene er basert på at andre land innfører QDMTT-reglene og at svenske selskaper ikke rammes av minsteskatten. ↩︎

- Se Zodrow og Mieszkowski (1986) og Wilson (1986). En oversiktsartikkel over denne litteraturen er gitt av Wilson (1999). Resultatet likner på litteraturen om miljøskatter. En bedrift som forurenser tar ikke hensyn til skadevirkningene av egen forurensing på andre og forurenser derfor for mye. Dette kan rettes opp med skatter som øker kostnaden knyttet til forurensningen. ↩︎

- Den grunnleggende ideen bak minsteskatten er ikke ny. EU nedsatte den såkalte Ruding-komiteen (Ruding, 1992) som foreslo at EU landene skulle ha en minstesats på 30 prosent i bedriftsbeskatningen for å dempe skattekonkurransen. ↩︎

- Vrijburg og de Mooij (2016) studerer hvilke forutsetninger som må være oppfylt for at en skatt på kapital skal være et strategisk substitutt eller komplement. Keen og Konrad (2013) gir en oversikt over litteraturen knyttet til harmonisering og koordinering av kapitalskatter. ↩︎

- Hebous og Keen (2021) studerer også pilar 2 og antar som Johannesen at selskapene har en fast eksogent gitt profitt som kan flyttes mellom et skatteparadis og et høyskatteland. De viser at skatteparadiset kan tjene på å heve sin bedriftsskattesats hvis høyskattelandet gjør det samme. Resultatet til Hebous og Keen (2021) likner derfor på resultateten i Konrad og Schjelderup (2013). ↩︎

- Janeba og Schjelderup (2023) viser også at hvis det har en egenverdi for et land å tiltrekke seg investeringer for eksempel pga. teknologioverføringer eller sterkere konkurranse i hjemmemarkedet vil det gi økte incitamenter til skattekonkurranse mellom høyskatteland. ↩︎