Påvirker Norges Bank kronekursen når den handler valuta på vegne av staten?

Den kraftige kronesvekkelsen gjennom 2022 og 2023 har ført til debatt om årsakene til dette. Lavere rentedifferanse mot utlandet, fallende oljepris og dårligere betingelser for investorer i Norge er nevnt som årsaker. Enkelte har også trukket frem kronesalgene fra Norges Bank for Statens Pensjonsfond Utland (SPU) på vegne av staten som en mulig faktor. I denne analysen undersøker jeg dette med utgangspunkt i valutahandelsstatistikken publisert av Norges Bank. Resultatene, basert på en enkel VAR modell, antyder at Norges Banks valutahandler på vegne av staten kan påvirke kronekursen på kort sikt. Resultatene antyder også at effekten ikke er symmetrisk, slik at kronen svekkes i perioder Norges Bank selger kroner (kjøper valuta), men ikke styrkes i perioder banken kjøper kroner (selger valuta)

Siri ValsethOsloMet

Handelshøyskolen • Utgave 1, 2024

Siri ValsethOsloMet

Handelshøyskolen • Utgave 1, 2024

Påvirker Norges Bank kronekursen når den handler valuta på vegne av staten?1

Innledning

Sentralbanker som handler i sin egen valuta i valutamarkedet gjør ofte dette som et ledd i pengepolitikken. Slike valutahandler omtales som valutaintervensjoner. For eksempel intervenerer Danmarks Nationalbank jevnlig i valutamarkedet for å holde kursen til danske kroner mot euro stabil2. Norges Bank handler også jevnlig kroner i valutamarkedet, men disse er ikke valutaintervensjoner. Disse handlene foretas på vegne av staten i forbindelse med valutastrømmene til og fra Statens Pensjonsfond Utland (SPU), og har ikke som formål å påvirke kronekursen. Dette innebærer at Norges Bank skiller seg ut fra andre sentralbanker på dette området.

I forbindelse med den kraftige svekkelsen av kronekursen gjennom 2022 og 2023 har Norges Banks valutahandler på vegne av staten kommet i søkelyset. I debatten om hvilke faktorer som har bidratt til kronesvekkelsen nevnes blant annet lavere rentedifferanse til utlandet, lavere oljepris, høyere risikopremie på norske kroner, større usikkerhet i rammevilkårene for investorer i Norge samt Norges Banks salg av kroner på vegne av staten. Norges Bank selv uttaler at de ikke venter at valutahandlene på vegne av staten/SPU har noen betydning for kronekursen over tid, men utelukker ikke kortsiktige effekter. Dette begrunnes med at valutahandlene offentliggjøres på forhånd og utgjør en svært liten del av den daglige omsetningen av kroner i valutamarkedet, samt at sentralbankens kronesalg må sees i sammenheng med oljeselskapenes kronekjøp.3 Formålet med denne analysen er å undersøke om Norges Banks valutahandler på vegne av staten/SPU faktisk påvirker kronekursen på kort sikt. Den vurderer også om Norges Banks kronekjøp og kronesalg har samme virkning på kronekursen. Analysen forsøker ikke å forklare hvorfor kronen har svekket seg så mye de siste årene.

For å belyse sammenhengen mellom Norges Banks valutahandler og endringer i kronekursen benytter jeg en standard VAR modell. I tråd med tidligere analyser av kronekursen inkluderer modellen også oljeprisen, rentedifferansen mot utlandet og inflasjonsdifferansen mot utlandet. I tillegg inkluderes valutahandlene til ikke-finansielle kunder, som blant annet inneholder oljeselskapenes valutahandler, samt VIX-indeksen, som er et mål på usikkerheten i internasjonale finansmarkeder. Resultatene fra VAR modellen indikerer at Norges Banks valutahandler på vegne av staten kan ha en virkning på kronekursen.4 Resultatene antyder en negativ sammenheng mellom netto kronekjøp og valutakursen, noe som innebærer at et salg av kroner medfører en svakere kronekurs. De antyder videre at virkningen av Norges Banks kronekjøp og kronesalg er forskjellig. I perioder med kronekjøp ser det ikke ut til at Norges Banks valutahandler påvirker kronekursen. Basert på månedsdata antyder modellen at en økning i Norges Banks kronesalg på knapt 13 milliarder kroner en måned vil medføre en akkumulert depresiering av kursen mot euro på mellom 0,5 og 1 prosent de neste 4–6 månedene. Resultatene antyder videre at kronekursen er positivt relatert til ikke-finansielle kunders netto kronekjøp. Høyere oljepris og rentedifferansen mot utlandet er relatert til en sterkere krone på kort sikt, mens høyere inflasjonsdifferanse mot utlandet er relatert til en svakere krone.

Statens pensjonsfond utland (SPU) og valutavekslinger

Et av formålene med opprettelsen av SPU på 1990-tallet var å skjerme norsk økonomi for de negative virkningene av store eksportinntekter som en gang ville ta slutt, ofte omtalt som Hollandsk syke. Store petroleumsinntekter i utenlandsk valuta ville medføre en kraftig appresiering av norske kroner og kunne derfor skade konkurranseutsatt virksomhet. For å unngå en forverring av konkurranseevnen via kronekursen skulle oppbyggingen av fondet skje i utenlandsk valuta og kun brukes til å dekke budsjettunderskuddet. Med andre ord skulle inntektene i utenlandsk valuta frikobles fra etterspørselen etter norske kroner i valutamarkedet. For å bidra til en jevn, ikke-inflasjonsdrivende innfasing av petroleumsinntektene i norsk økonomi ble handlingsregelen innført i 2001.5 Denne regelen innebærer at deler av statens petroleumsinntekter, som består av både skatteinntekter og aksjeutbytte i norske kroner og eksportinntekter i utenlandsk valuta, i noen perioder må veksles fra kroner til utenlandsk valuta og i andre perioder veksles fra utenlandsk valuta til kroner.6

Hvor mye som må veksles av Norges Bank avhenger hovedsakelig av to forhold. Det ene er hvor mye av fondet vi bruker, dvs. størrelsen på budsjettunderskuddet før overføringene fra SPU. Handlingsregelen sier at vi over tid kan bruke rundt 3 prosent av fondets verdi i kroner. Det andre er hvor mye av de årlige petroleumsinntektene som blir innbetalt i kroner. Forskjellen mellom det beløpet i kroner som skal brukes over statsbudsjettet og petroleumsinntektene som blir innbetalt i kroner, bestemmer hvor mye Norges Bank skal selge eller kjøpe i valutamarkedet. Basert på prognoser for statsbudsjettet fra Finansdepartementet og prognoser for de årlige petroleumsinntektene fordelt på kroner og utenlandsk valuta oppdaterer Norges Bank hver måned anslagene for hvor store kjøp eller salg av valuta banken må gjennomføre på vegne av SPU resten av året. Det månedlige beløpet blir fordelt likt på alle virkedagene i måneden. Norges Bank offentliggjør daglige valutatransaksjoner for en måned den siste virkedagen i måneden før. Siden Norges Banks valutatransaksjoner er basert på prognoser, blir det endringer i det daglige handlebeløpet løpet av året i tråd med endringer i prognosene. Dersom summen av Norges Banks valutatransaksjoner gjennom året avviker fra summen som til slutt skal overføres til/fra SPU vil dette akkumuleres på konto i Norges Bank, omtalt som petrobufferporteføljen. Dersom saldo på denne kontoen avviker fra ønsket saldo, vil dette tas hensyn til ved beregning av Norges Banks valutahandler de neste månedene.7

Valutahandelsstatistikken

Siden høsten 2005 har Norges Bank/Statistisk Sentralbyrå samlet inn omsetningstall fra de store valutabankene i det norske valutamarkedet, omtalt i valutahandelsstatistikken som rapportørbankene. Disse tallene aggregeres fordelt på ulike valutainstrumenter og type motparter og publiseres ukentlig av Norges Bank. Valutainstrumentene er spot, termin og swapavtaler. I denne analysen ser jeg på summen av spot- og terminhandler da begge er antatt å påvirke kronekursen. Swaphandler består av to handler med motsatt fortegn, slik at disse vanligvis ikke påvirker valutakursen, og er derfor ikke inkludert i analysen. Valutahandelsstatistikken har to separate inndelinger fordelt på type motparter/kunder. En hvor det skilles mellom innenlandske og utenlandske kunder, og en annen hvor det skilles mellom finansielle og ikke-finansielle kunder. Jeg benytter tall for Norges Bank og ikke-finansielle kunder. Gruppen «ikke-finansielle kunder» inkluderer oljeselskaper samt andre norske og utenlandske ikke-finansielle kunder.8

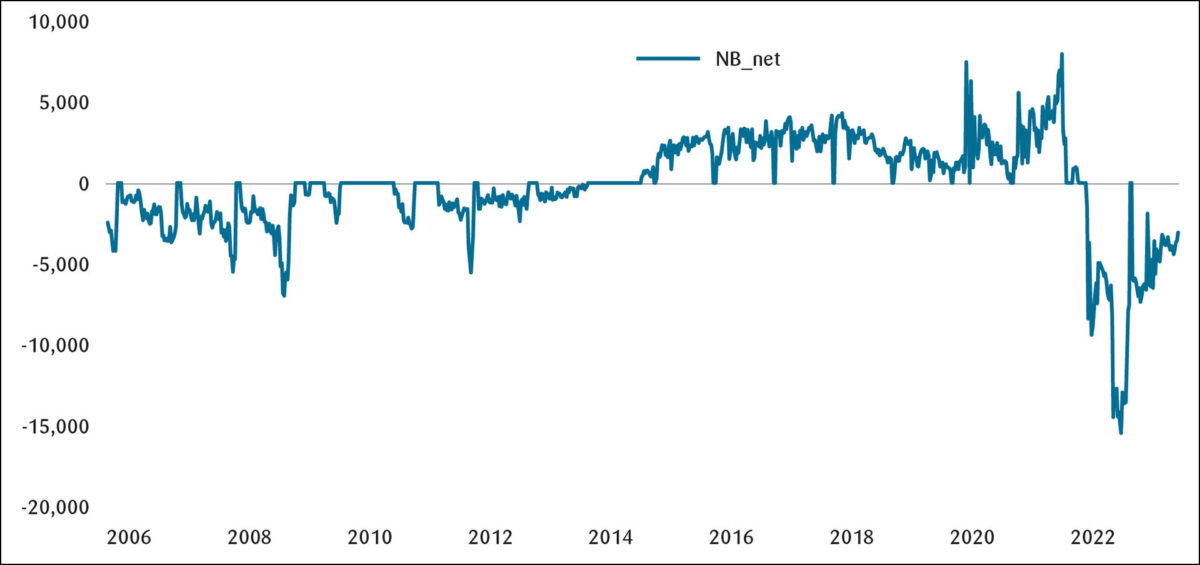

Tallene som publiseres viser brutto valutakjøp, brutto valutasalg og netto valutakjøp sett fra rapportørbankenes ståsted. Det innebærer at valutakjøp (kronesalg) fra Norges Banks side føres som salg av valuta fra rapportørbankene i statistikken. Det finnes ingen offentlig tilgjengelig informasjon som viser hvilke banker Norges Bank handler valuta med.9 Jeg legger her til grunn at Norges Bank hovedsakelig handler valuta på vegne av staten med rapportørbankene, slik at disse fanges opp i statistikken.10 Figur 1 viser ukentlige valutahandelstall (netto valutakjøp) mellom Norges Bank og rapportørbankene.11 Positive tall viser bankenes kjøp av valuta fra Norges Bank, og negative tall viser bankenes salg av valuta til Norges Bank. Positive tall viser derfor perioder der Norges Bank kjøper kroner fordi kroneinntektene er lavere enn det beregnede underskuddet på statsbudsjettet. Negative tall viser perioder der Norges Bank selger kroner fordi kroneinntektene er større enn underskuddet på statsbudsjettet. Figuren viser også at det er perioder uten valutahandel. I disse periodene er det slik at kroneinntektene fra petroleumssektoren akkurat dekker underskuddet på statsbudsjettet, eller at det er kjøpt for mye valuta tidligere i året slik at Norges Bank bruker dette istedenfor å kjøpe mer valuta i markedet. Valutaen som Norges Bank kjøper i markedet samles normalt opp i Petrobufferporteføljen i løpet av måneden, og overføres til Statens Pensjonsfond Utland i slutten av hver måned. Dersom beregningene for budsjettunderskuddet eller valutainntektene fra Petoro har endret seg i løpet av måneden, kan det vise seg at overføringsbeløpet i slutten av måneden avviker fra det man la til grunn ved inngangen til måneden. Dersom det har samlet seg opp store valutabeløp i Petrobufferporteføljen, vil disse normalt reduseres før Norges Bank igjen går i markedet for å kjøpe valuta. Dersom det er for lite valuta i porteføljen vil Norges Bank redusere valutasalgene en periode.

Det fremgår av Figur 1 at fra 2005 frem til midten av 2014 solgte bankene valuta til Norges Bank i lange perioder, dvs. Norges Bank kjøpte valuta og solgte kroner. De månedlige handlene varierer en del gjennom året og har en tendens til å øke mot slutten av året, hovedsakelig som en følge av oppjusterte prognoser for skatter og inntekter fra petroleumsvirksomheten.12 Fra oktober 2014 snur retningen på valutahandlene mellom bankene og Norges Bank, og Norges Bank selger valuta og kjøper kroner for å dekke kroneoverføringen fra Statens Pensjonsfond Utland (SPU) til statsbudsjettet. Behovet for kroner var spesielt høyt gjennom 2020 og 2021 som følge av Covid-19 tiltakene. Figuren inkluderer valutaintervensjoner for tilsammen 3,5 milliarder kroner utført av Norges Bank for å bremse den kraftige kronesvekkelsen i midten av mars 2020. Disse er spesifisert i likviditetsstatistikken publisert av Norges Bank. I resten av analysen er disse intervensjonene, som er en del av pengepolitikken, tatt ut av dataserien da det kun er valutatransaksjonene på vegne av staten som er av interesse her. Fra januar 2022 snur retningen på valutahandlene igjen, og Norges Bank kjøper valuta fra bankene (selger kroner). Fra dette tidspunktet er transaksjonsbeløpene vesentlig høyere målt i kroner enn i perioden fra 2005 til 2014, noe som blant annet har sammenheng med de høye gassprisene gjennom 2022.

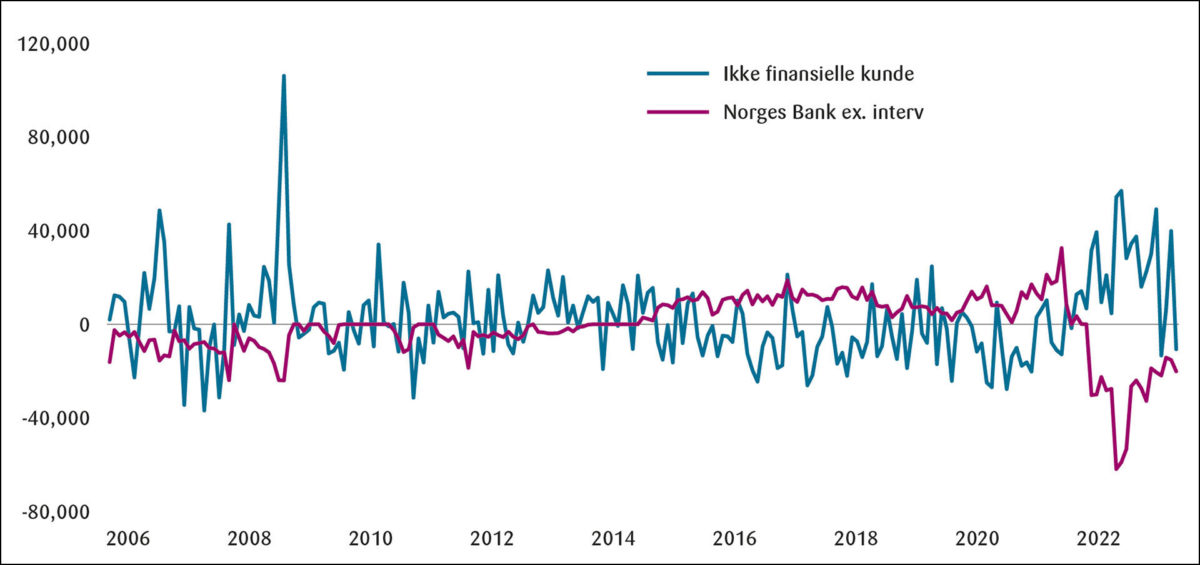

Figur 2 viser ikke-finansielle kunders nettokjøp av kroner fra rapportørbankene sammen med Norges Banks netto kronekjøp eksklusive intervensjoner. Oljeselskapene, som utgjør en viktig del av ikke-finansielle kunder, betaler petroleumsskatt til staten seks ganger i året. Det er 1. februar, 1. april og 1. juni for foregående år og 1. august, 1. oktober og 1. desember for inneværende år.13 Skatten skal betales i kroner og oljeselskapene må derfor kjøpe kroner i valutamarkedet (selge valuta) på forhånd. Oljeselskapenes kjøp av kroner fra rapportørbankene for å betale petroleumsskattene bidrar til positive tall for ikke-finansielle kunder i figuren. Når Norges Bank selger kroner i valutamarkedet bidrar kronekjøpene fra oljeselskapene til å motvirke effekten av disse kronesalgene. Figuren viser at de to seriene er negativt korrelerte i perioder. For hele perioden sett under ett er korrelasjonen mellom de to seriene -40 prosent basert på ukesdata og -55 prosent basert på månedsdata. Forskjellene mellom de to seriene kan skyldes at oljeselskapene betaler skatt på etterskudd og for to måneder av gangen, har egne strategier for å kjøpe kroner i valutamarkedet, e.g. ulik timing og beløp, samt at valutahandlene til øvrige norske og utenlandske ikke-finansielle kunder også er inkludert.

Relevant litteratur

Tidligere studier av kronekursen vurderer en rekke forklaringsvariabler basert på ulike valutakursteorier. Tradisjonelle teorier for valutakursdannelsen inkluderer udekket renteparitet, kjøpekraftsparitet samt makroøkonomiske forhold. Udekket renteparitet legger vekt på rentedifferansen mellom to de to landene i valutaparet. I følge denne teorien skal valutaen til høyrentelandet depresiere i forhold til valutaen til lavrentelandet. Flere utenlandske studier finner at udekket renteparitet ikke holder og at høyere rente fører til en appresiering av et lands valuta.14 Norske studier, blant andre Eitrheim og Gulbrandsen (2003), Naug (2003), Klovland mfl. (2021) og Benedictow og Hammersland (2022) bekrefter dette og viser at en høyere rentedifferanse mot utlandet er relatert til en sterkere krone.

Teorien om kjøpekraftsparitet sier at forskjellen i inflasjonsraten mellom to land påvirker valutakursutviklingen. I følge denne teorien skal valutaen til høyinflasjonslandet depresiere i forhold til valutaen til lavinflasjonslandet. Blant studier av kronekursen viser Akram (2006) at kjøpekraftsparitet gjelder for kronekursen på mellomlang sikt. Klovland mfl. (2021) viser at høyere prisvekst i Norge enn hos våre handelspartnere er en viktig forklaringsfaktor for svekkelsen i kronekursen fra 2012. Flere studier av kronekursen legger også vekt på at makroøkonomiske forhold som påvirker import og eksport kan påvirke valutakursen. For norsk økonomi er olje- og gassprisene særlig viktige, og flere studier viser en positiv sammenheng mellom oljeprisen og en sterkere krone, inkludert Bernhardsen (2008), Akram og Mumtaz (2016), Akram (2019) og Klovland mfl. (2021). Videre kan usikkerhet i internasjonale finansmarkeder og markedsaktørenes risikovillighet påvirke kronekursen. Benedictow og Hammersland (2022) undersøker hvilke faktorer som har forårsaket den svake kronekursen siden 2016, og fokuserer på avvik fra udekket renteparitet i form av en valutarisikopremie. De finner at endringer i risikopremien på lang sikt blant annet fanges opp av størrelsen på petroleumssektoren. På kort sikt påvirkes risikopremien blant annet av volatilitetsindeksen VIX, også kalt fryktindeksen, og oljeprisen. De konkluderer med at faktorer relatert til risikopremien på norske kroner kan forklare den svake kronen.

Denne studien skiller seg ut fra tidligere studier ved å inkludere Norges Banks valutahandler på vegne av staten. Ifølge teorien om markedets mikrostruktur, se for eksempel Evans og Lyons (2002; 2005), skjer prisdannelsen i valutamarkedet gjennom to kanaler, en direkte kanal som er basert på offentlig informasjon og en indirekte kanal, via valutahandel, som er basert på ‘privat’ informasjon. Valutahandler kan inneholde informasjon som gradvis blir reflektert i valutakursen. Denne ‘private’ informasjonen kan være av fundamental eller ikke-fundamental karakter. Fundamental informasjon kan være relatert til tolkninger av den makroøkonomiske utviklingen eller andre forhold av mer varig effekt på valutakursen. Ikke-fundamental informasjon kan være informasjon om fremtidige handler eller andre likviditetsforhold som har en midlertidig effekt på valutakursen. Se Osler (2009) og Evans og Rime (2019) for en oversikt over mikrostrukturlitteraturen om valutamarkedet. I følge denne litteraturen kan Norges Banks valutahandler på vegne av staten påvirke valutakursen både via den direkte kanalen og den indirekte kanalen. Norges Banks offentliggjøring av daglige valutahandler ved utgangen av hver måned kan påvirke kronekursen umiddelbart gjennom den direkte kanalen, mens de daglige handlene kan påvirke kronekursen over tid gjennom den indirekte kanalen.15

Data og empirisk rammeverk

For å undersøke om Norges Banks valutatransaksjoner for SPU påvirker kronekursen benytter jeg en modell som også inneholder oljeprisen, rentedifferansen og inflasjonsdifferansen mot utlandet. Videre inkluderer jeg VIX indeksen som et mål på risikoviljen i internasjonale finansmarkeder og rapportørbankenes netto valutakjøp fra ikke-finansielle kunder, som inneholder oljeselskapene, for å se om disse er relatert til utviklingen i kronekursen. Jeg benytter først månedlige data, deretter ukentlige data.

Data

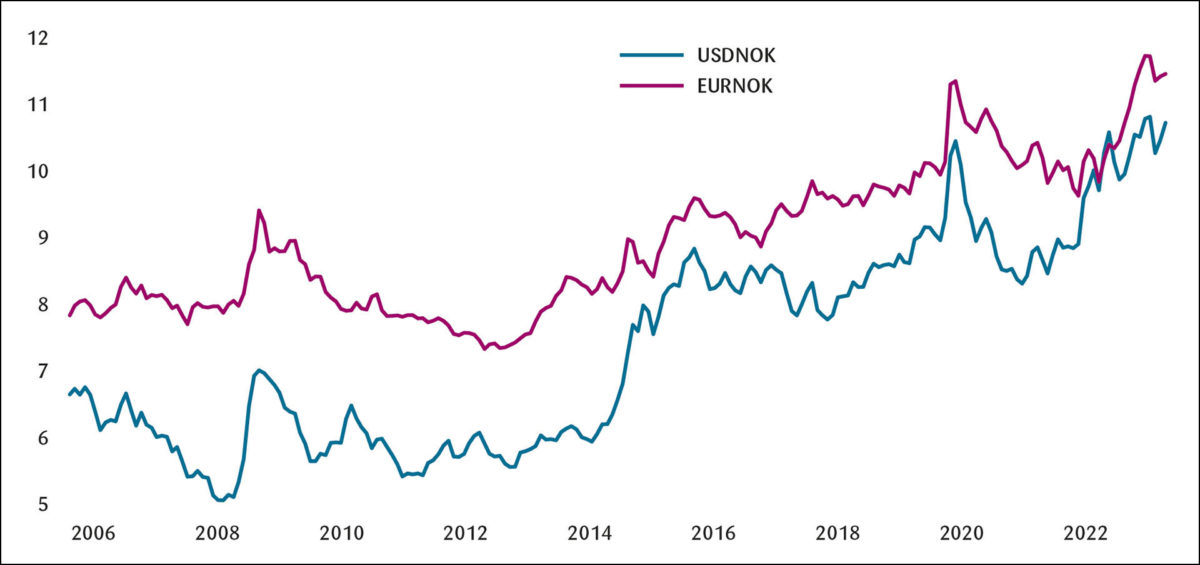

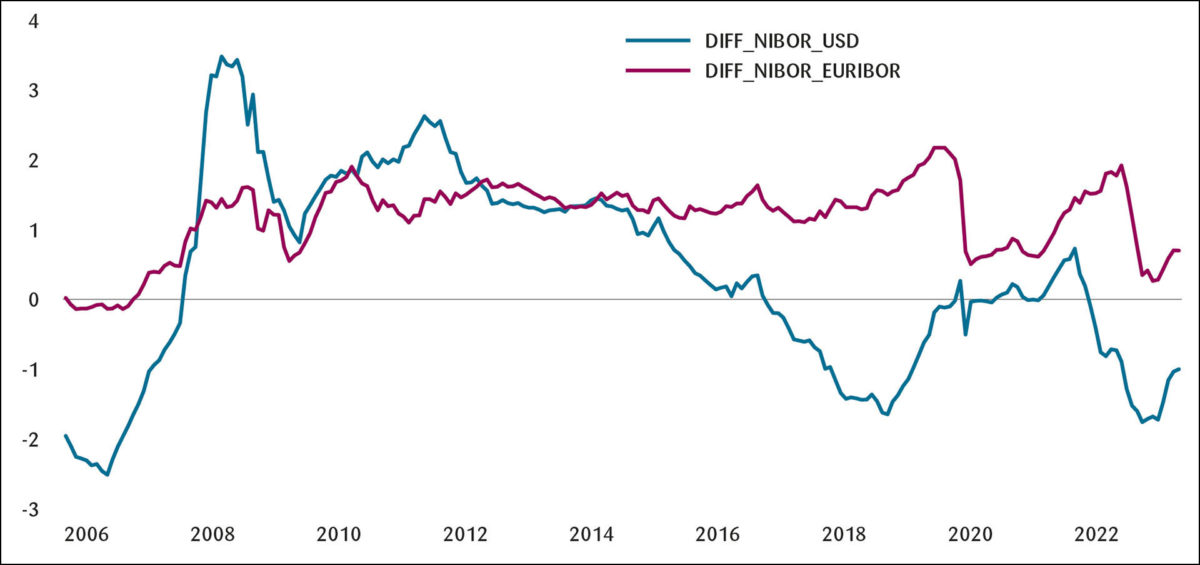

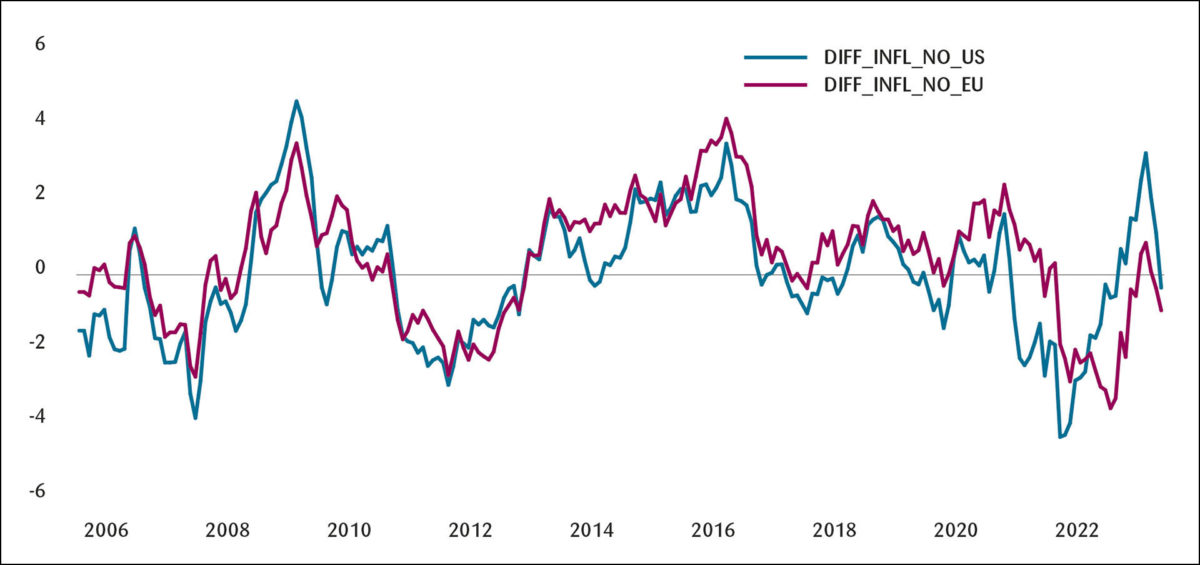

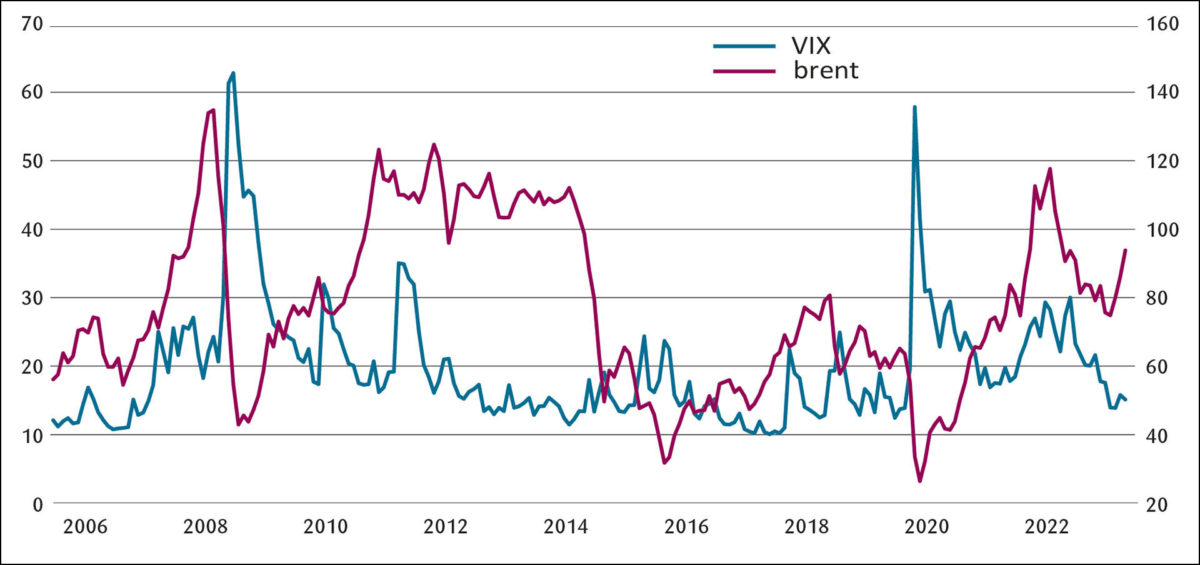

Norges Banks og ikke-finansielle kunders nettokjøp av kroner er presentert i Figur 1 og 2 i avsnittet om valutahandelsstatistikken. Figur 3 viser utviklingen i kronekursen mot euro (EURNOK) og dollar (USDNOK) fra oktober 2005 til oktober 2023 basert på midtkurser fra Norges Bank. EURNOK har økt fra rundt 8 kroner pr. euro til nesten 12 kroner i løpet av perioden, mens USDNOK har økt fra under 7 kroner pr. dollar til i underkant av 11 kroner. Svekkelsen var spesielt sterk da covid-19 pandemien brøt ut og gjennom siste halvdel av 2022 og første halvdel av 2023. Figur 4 viser rentedifferansen mot utlandet målt ved 3 måneders Nibor fratrukket tilsvarende 3 måneders rente i euroområdet og USA hentet fra Refinitiv. Figuren viser blant annet at rentedifferansen falt betydelig gjennom 2022 og første del av 2023. Figur 5 viser forskjellen i inflasjonsratene mellom Norge og utlandet basert på data fra SSB og FRED, og illustrerer blant annet at inflasjonen i Norge var lavere enn i Euroområdet og USA gjennom 2022.16 Figur 6 viser utviklingen i oljeprisen og VIX indeksen som begge er hentet fra FRED.17 Oljeprisen (høyre akse) har variert betydelig gjennom perioden, og VIX indeksen, ofte omtalt som fryktindeksen, (venstre akse) var spesielt høy ved inngangen til finanskrisen og Covid-19 pandemien.

Tabell 1 beskriver datasettet benyttet i analysen for perioden oktober 2005 til september 2023 på månedbasis. Tabellen viser i tillegg til gjennomsnittlig, høyeste og laveste verdi samt standardavvik, også første ordens autokorrelasjon og Augmented Dickey-Fuller testverdi for enhetsrot. Tabellen viser at alle variablene, bortsett fra ikke-finansielle foretaks netto kronekjøp, har en høy første-ordens autokorrelasjon, noe som innebærer at variablene endres sakte over tid. Dickey-Fuller testen avviser ikke-stasjonaritet for de to seriene fra valutahandelsstatistikken, rentedifferansen mot euroområdet, og oljeprisen. Basert på testverdiene vil jeg benytte disse på nivåform og de øvrige variablene på endringsform i den videre analysen.

Tabell 1: Beskrivelse av datasettet.

| Gj.snitt | Min | Max | Std.dev | AR(1) | ADF-test | |

|---|---|---|---|---|---|---|

| EURNOK | 8,9461 | 7,3239 | 11,7233 | 1,0936 | 0,972 | -0,16 |

| USDNOK | 7,3732 | 5,0546 | 10,8099 | 1,5558 | 0,980 | -0,12 |

| Rentediff_EU | 1,1747 | -0,1391 | 2,1723 | 0,5254 | 0,951 | -3,39* |

| Rentediff_US | 0,3761 | -2,5157 | 3,4809 | 1,4229 | 0,981 | -2,78 |

| Infl.diff_EU | 0,4225 | -3,5801 | 4,1956 | 1,5870 | 0,936 | -2,56 |

| Infl.diff_US | 0,0101 | -4,3525 | 4,6617 | 1,6977 | 0,926 | -2,14 |

| Norges Bank | -0,9467 | -61,787 | 32,629 | 12,974 | 0,883 | -3,44* |

| Ikke-finans | 2,2132 | -36,826 | 106,117 | 18,008 | 0,373 | -5,10* |

| Oljeprisen | 77,25 | 26,63 | 134,56 | 24,35 | 0,963 | -2,95* |

| VIX | 19,670 | 10,125 | 62,669 | 8,619 | 0,834 | -4,39* |

Empirisk rammeverk

Da flere av variablene som inngår i analysen er endogene og påvirkes av hverandre og sin egen historie, benytter jeg en enkel VAR modell med 2 lags.18 Jeg benytter modellen både på månedsdata og ukesdata for å se om Norges Banks valutahandler påvirker kursen mot euro, EURNOK19. Basismodellen med månedsdata inkluderer valutakursendringen, oljeprisen, rentedifferansen, endringen i inflasjonsdifferansen og Norges Banks netto kronekjøp eksklusive intervensjoner som endogene variable. I en utvidet modell inkluderes også ikke-finansielle kunders netto kronekjøp og VIX indeksen. Modellen med ukesdata inneholder valutakursendringen, endringen i oljeprisen, rentedifferansen, Norges Banks netto kronekjøp og ikke-finansielle kunders netto kronekjøp. Modellen på kompakt form er presentert i ligning (1):

Yt=β0+ β1*Yt-1+ β2*Yt-2+ut(1)

der Yt , Yt-1 og Yt-2 i basismodellen er 5 vektorer for de 5 endogene variablene, valutakursen, oljeprisen, rentedifferansen, inflasjonsdifferansen og Norges Banks netto kronekjøp. β1 og β2 er 5×5 matriser for koeffisientene, og β0 og ut er 5×1 vektorer for henholdsvis konstantleddet og restleddet. Jeg benytter «impulse response» funksjoner for å illustrere hvordan en variabel påvirkes av et sjokk i de øvrige variablene. Funksjonene illustrerer effekten av et sjokk/endring i en variabel på fremtidige verdier av den endogene variabelen. Da mange av variablene er korrelerte justeres dette ved å benytte Cholesky dekomponering slik at virkningene som vises i «impulse response» funksjonene blir ukorrelerte.20

For å undersøke om Norges Banks valutatransaksjoner er symmetriske med hensyn til kjøp og salg av kroner utvider jeg VAR modellen med månedsdata ved å legge til en dummy variabel og et interaksjonsledd. Jeg legger først til en dummy variabel for perioder Norges Bank selger kroner (kjøper valuta) og et interaksjonsledd mellom denne og Norges Banks nettokjøp av kroner. Deretter benytter jeg en dummy for perioder Norges Bank kjøper kroner (selger valuta) samt interaksjonsleddet. I tillegg benytter jeg VAR modellen (uten dummy variabel) separat for to perioder, først en hvor Norges Bank selger kroner og så en hvor Norges Bank kjøper kroner. Den første perioden er fra oktober 2005 til og med september 2014, og den andre perioden er fra oktober 2014 til og med mars 2022.

Resultater

Resultater basert på månedsdata for hele perioden

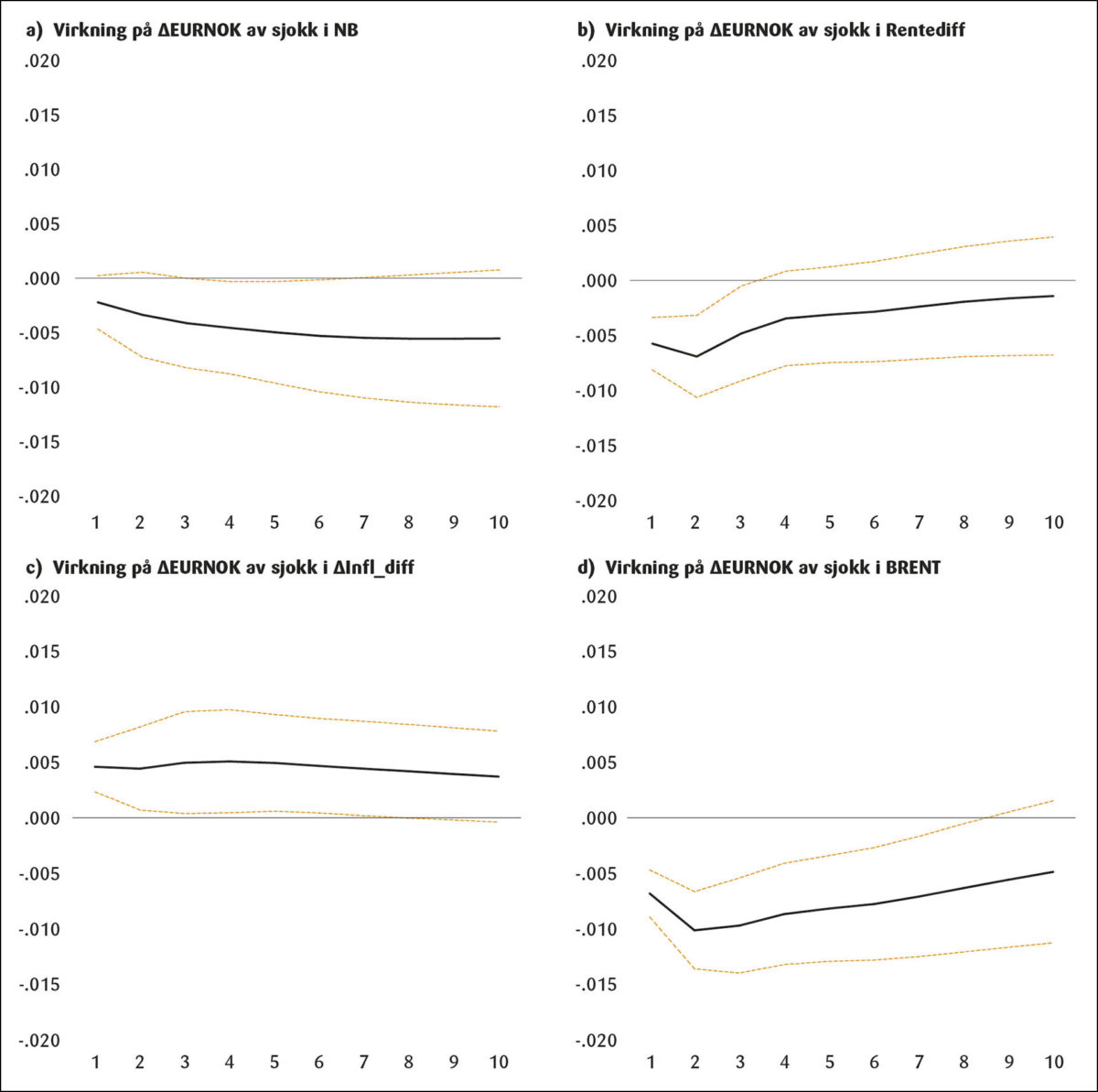

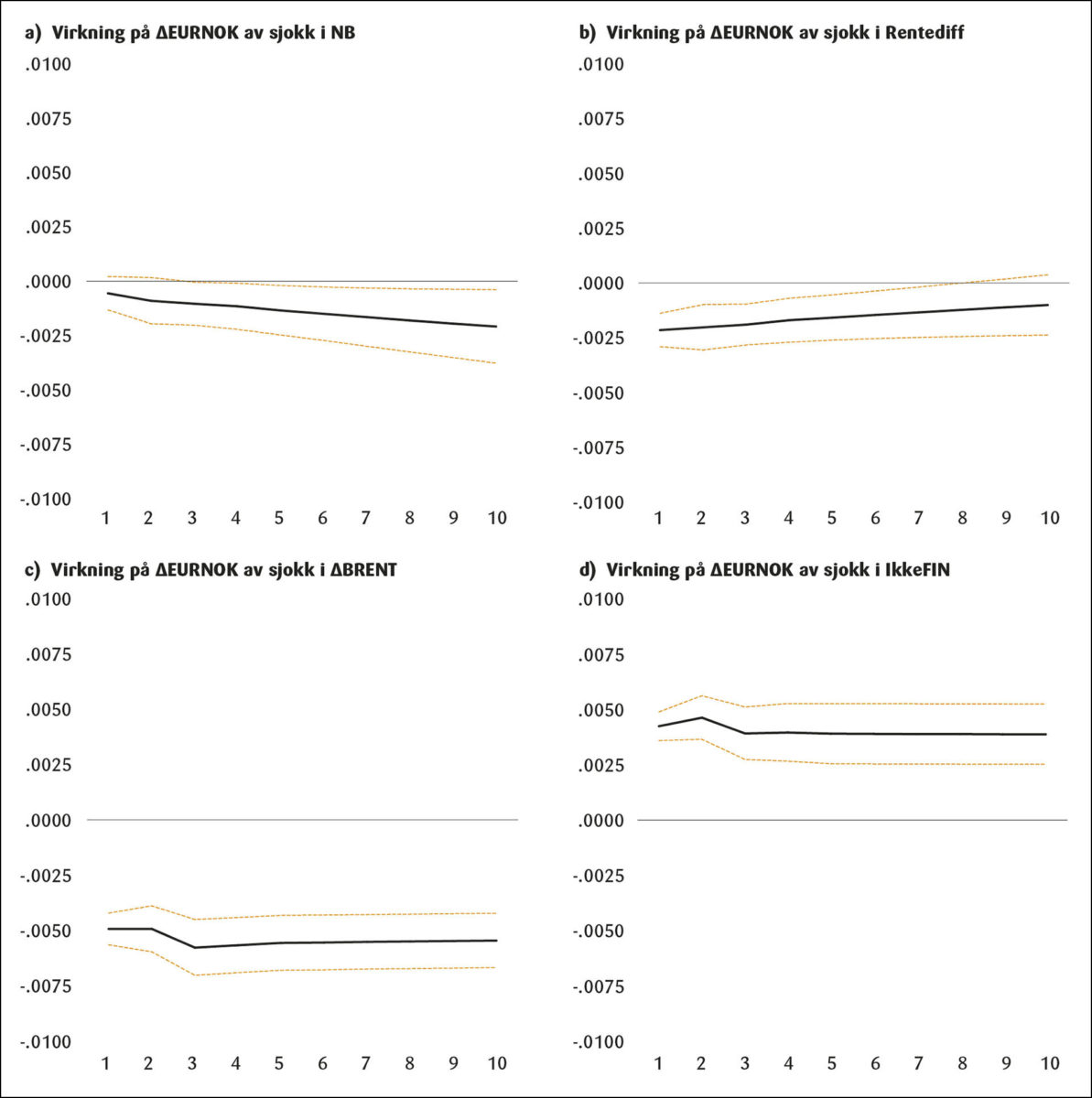

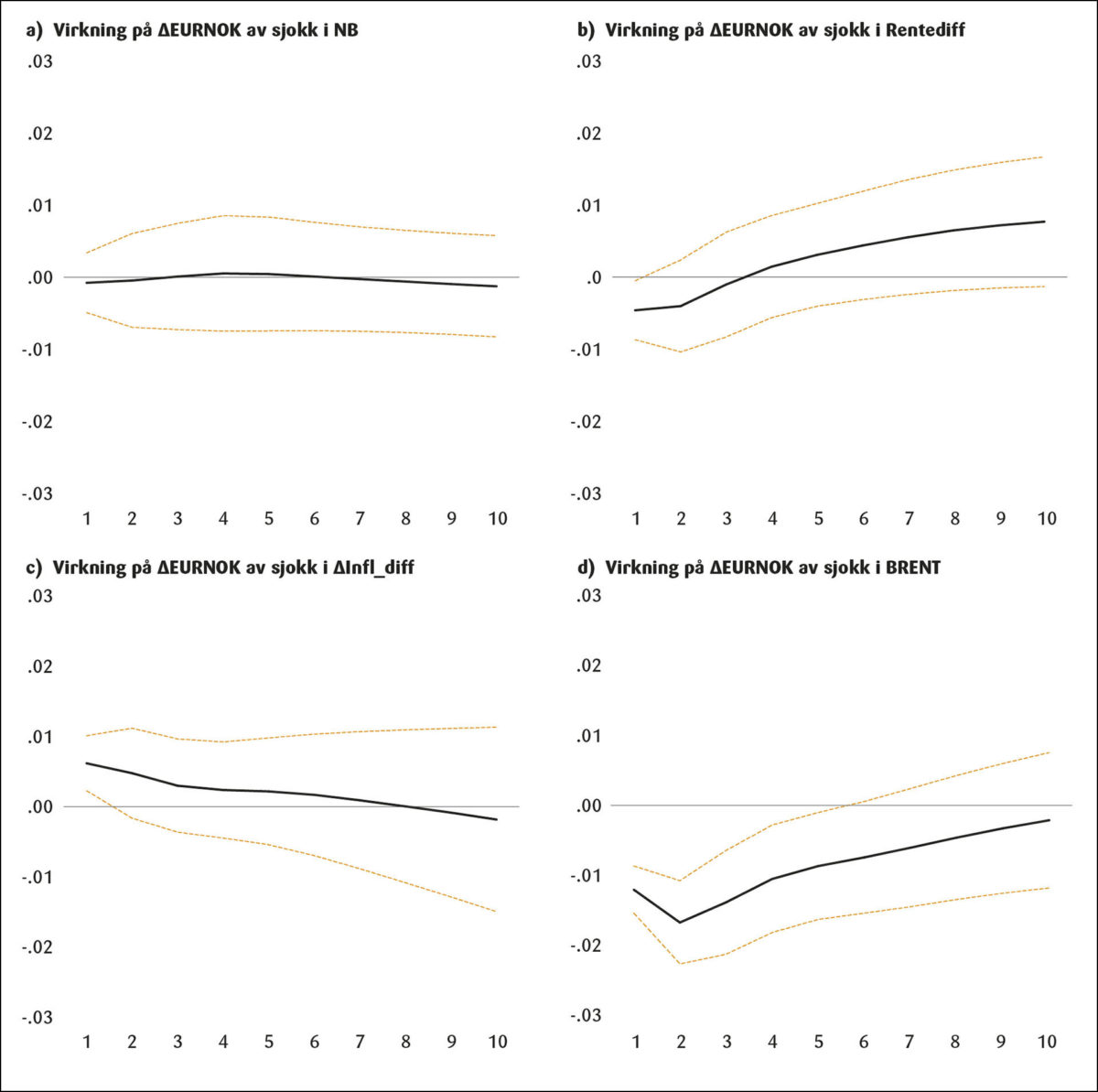

Resultatene fra basismodellen basert på månedsdata er presentert i Tabell 2 og i Figur 7. Tabell 2 viser resultatet av VAR modellen med to lag, basismodellen. Figur 7 viser resultatene fra modellen i form av «impulse response» funksjoner og illustrerer hvordan et sjokk i variablene, hver for seg, påvirker endringer i kronekursen. De viser den akkumulerte virkningen av et sjokk tilsvarende et standardavvik i de øvrige variablene på utviklingen i kronekursen de neste 10 månedene. Figur 7 viser virkningene av et sjokk i Norges Banks nettokjøp av kroner (7 a), rentedifferansen mot euroområdet (7 b), endringen i inflasjonsdifferansen til euroområdet (7 c) og oljeprisen (7 d). Figur 7 a viser at et sjokk i Norges Banks netto kronekjøp fra rapportørbankene er relatert til en endring i kronekursen, og at relasjonen er negativ. Det innebærer at et negativt sjokk, en økning i Norges Banks kronesalg, er relatert til en svakere kronekurs. Figur 7 b viser at en økning i rentedifferansen mot euroområdet, målt som 3 måneders Nibor minus 3 måneders Euribor, først er relatert til en sterkere kronekurs og at effekten sakte reverseres i løpet av perioden. Figur 7 c viser at sjokk i endringen i inflasjonsdifferansen er relatert til en svekkelse i kronekursen, og Figur 7 d viser at et positivt sjokk i oljeprisen er relatert til en sterkere kronekurs.21

Tabell 2: Resultater fra VAR modellen basert på månedsdata.

| ΔEURNOK | NB | Rentediff | ΔInfl_diff | BRENT | |

|---|---|---|---|---|---|

| ΔEURNOKt-1 | 0,18204(2,26) | 62,714(2,44) | -1,9549(-3,58) | 1,1643(0,46) | -27,094(-1,03) |

| ΔEURNOKt-2 | -0.2565(-3,42) | 25,713(1,07) | 0,60646(1,19) | 1,3647(0,58) | -22,237(0,91) |

| NBt-1 | -0,00014(-0,61) | 0,76834(10,75) | -0,00255(-1,67) | 0,00896(1,28) | -0,05483(-0,75) |

| NBt-2 | -2,5 E-05(-0,11) | 0,10171(1,42) | 0,00520(3,41) | -0,00902(-1,28) | 0,05307(0,72) |

| Rentedifft-1 | 0,00034(0,03) | 3,0481(0,94) | 1,16477(16,89) | -0,61184(-1,93) | -5,7644(-1,74) |

| Rentedifft-2 | 0,00428(0,43) | -2,0511(-0,65) | -0,24496(-3,63) | 0,576659(1,85) | 4,78288(1,47) |

| ΔInfl_difft-1 | -0,00264(-1,14) | 0,57257(0,78) | 0,00432(0,28) | 0,00912(0,13) | -0,2255(-0,30) |

| ΔInfl_difft-2 | 0,00287(1,25) | 0,15302(0,21) | 0,00277(0,18) | 0,03148(0,44) | -0,55506(.0,74) |

| BRENTt-1 | -0,00037(-1,62) | 0,0173(0,24) | 0,00045(0,29) | 0,00648(0,91) | 1,315805(17,79) |

| BRENTt-2 | 0,00037(1,59) | -0,07609(-1,03) | 0,00096(0,61) | -0,00407(0,56) | -0,35575(-4,67) |

| Adj. R2 | 0,0984 | 0,8092 | 0,9430 | 0,0093 | 0,9429 |

Resultatene av den utvidete VAR modellen med VIX-indeksen og ikke-finansielle kunders netto kronekjøp basert på månedsdata er presentert Figur 8. Figuren viser tilsvarende ‘impulse response’ funksjoner som i Figur 7. Figur 8 e viser at et positivt sjokk i ikke-finansielle kunders nettokjøp av kroner er relatert til en svakere kronekurs. Dette kan indikere at denne gruppen, som inneholder oljeselskapene, kjøper kroner når de er «billigere» i valutamarkedet.22 Figur 8 e viser videre at et positivt sjokk i VIX-indeksen er relatert til en svakere kronekurs, og at effekten reverseres i løpet av perioden. Jeg har også benyttet VAR modellen på månedsdata for USDNOK-kursen.23 Resultatene antyder at effekten på USDNOK-kursen av et sjokk i Norges Banks netto kronekjøp er mindre enn effekten på EURNOK-kursen, og at den reverseres etter et par måneder. Jeg har også sett på virkningen av Norges Banks netto kronekjøp på konkurransekursindeksen, TWI, i samme type modell, og finner en sterkere sammenheng enn for USDNOK-kursen, men litt svakere enn for EURNOK-kursen.

Resultater basert på ukentlige observasjoner for hele perioden

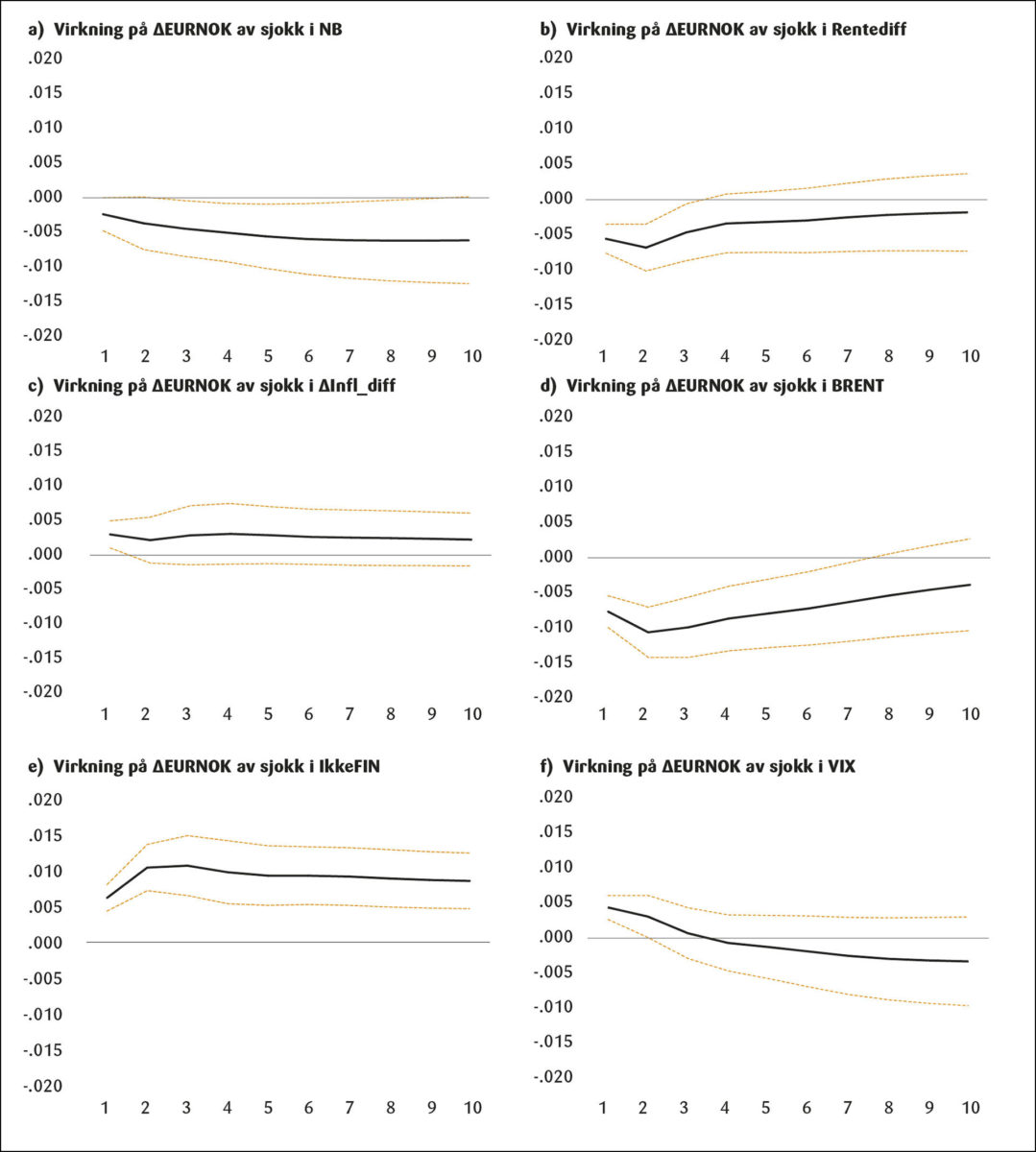

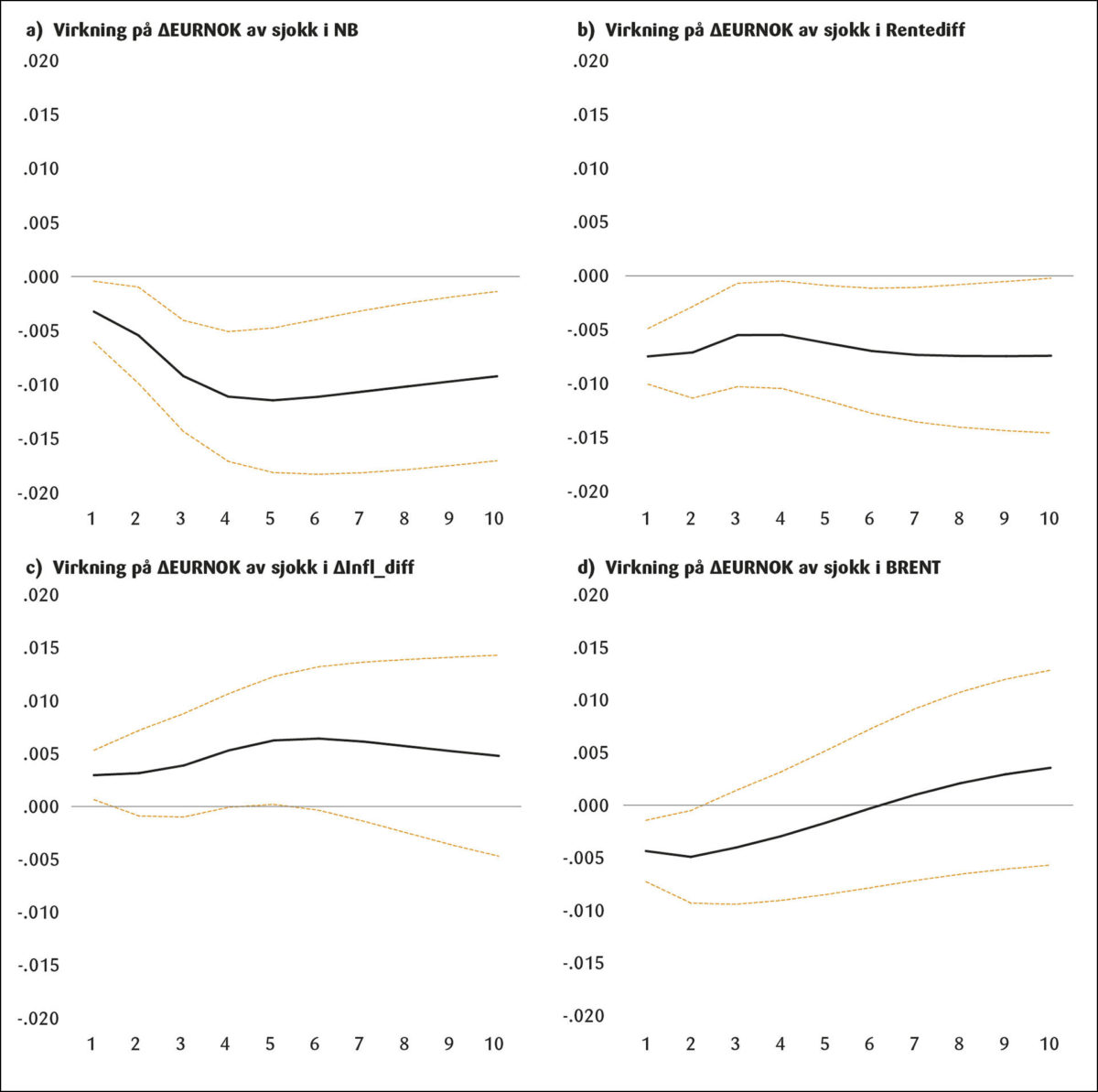

Resultatene av VAR modellen basert på ukesdata er presentert i Tabell 3 og i Figur 9. VAR modellen inneholder endringen i EURNOK-kursen, Norges Banks nettokjøp av kroner, rentedifferansen, endringen i oljeprisen og ikke-finansielle kunders nettokjøp av kroner.24 Tabell 3 viser at oljeprisendringer har signifikante effekter på den ukentlige endringen i EURNOK-kursen. Figur 9 viser virkningene av et sjokk i de fire siste variablene på endringer i kronekursen. Figur 9 a viser at resultatene for Norges Banks netto kronekjøp på ukesbasis er på linje med resultatene basert på månedsdata.25 Figur 9 b viser at en økning i rentedifferansen mot euro bidrar til å styrke kronekursen og at effekten gradvis reverseres. Figur 9 c viser at virkningen av en økning i oljeprisen er betydelig, og Figur 9 d illustrerer at ikke-finansielle kunders netto kronekjøp er relatert til en svakere krone. De akkumulerte effektene ser ikke ut til å reverseres de påfølgende ukene. Når jeg benytter samme VAR modell for USDNOK-kursen er «impulse response» funskjonen for Norges Banks netto kronekjøp omtrent den samme som for EURNOK-kursen.

Tabell 3: Resultater fra VAR modellen basert på ukesdata.

| ΔEURNOK | NB | ΔRentediff | ΔBRENT | IkkeFIN | |

|---|---|---|---|---|---|

| ΔEURNOKt-1 | -0,06904(-1,72) | -4,0512(-1,30) | -0,08727(-0,22) | -0,50668(-3,00) | 57,6858(3,19) |

| ΔEURNOKt-2 | -0.04557(-1,13) | 5,2709(1,69) | -1,10071(-2,70) | 0,39803(2,35) | -3,8190(-0,21) |

| NBt-1 | -0,00029(-0,70) | 0,792432(24,36) | -0,00637(-1,50) | -0,00300(-1,70) | -0,46062(-2,44) |

| NBt-2 | 7,8 E-05(0,18) | 0,17248(5,25) | 0,00777(1,82) | 0,00319(1,79) | -0,06518(-0,34) |

| ΔRentedifft-1 | -0,00107(-0,33) | -0,06409(-0,25) | -0,30483(-9,20) | -0,03025(-2,19) | -1,1237(-0,76) |

| ΔRentedifft-2 | -0,00413(-1,26) | -0,37460(-1,47) | -0,04883(-1,47) | -0,02066(-1,50) | 4,78288(1,47) |

| ΔBRENTt-1 | -0,00538(-0,62) | 0,19881(0,30) | -0,04047(-0,46) | -0,05140(-1,41) | -3,19225(-0,82) |

| ΔBRENTt-2 | -0,02203(-2,67) | -0,82848(-1,25) | 0,24217(2,81) | 0,02218(0,62) | -5,5349(-1,44) |

| IkkeFINt-1 | 0,00013(1,63) | 0,00186(0,29) | -0,00117(-1,41) | -0,00074(-2,15) | 0,19237(5,18) |

| IkkeFINt-2 | -0,00014(-1,76) | 0,00096(0,15) | 0,00168(2,08) | -0,00017(-0,50) | 0,05030(1,40) |

| Adj. R2 | 0,0083 | 0,9102 | 0,1056 | 0,0281 | 0,2121 |

Resultater basert på perioder med kronekjøp eller kronesalg

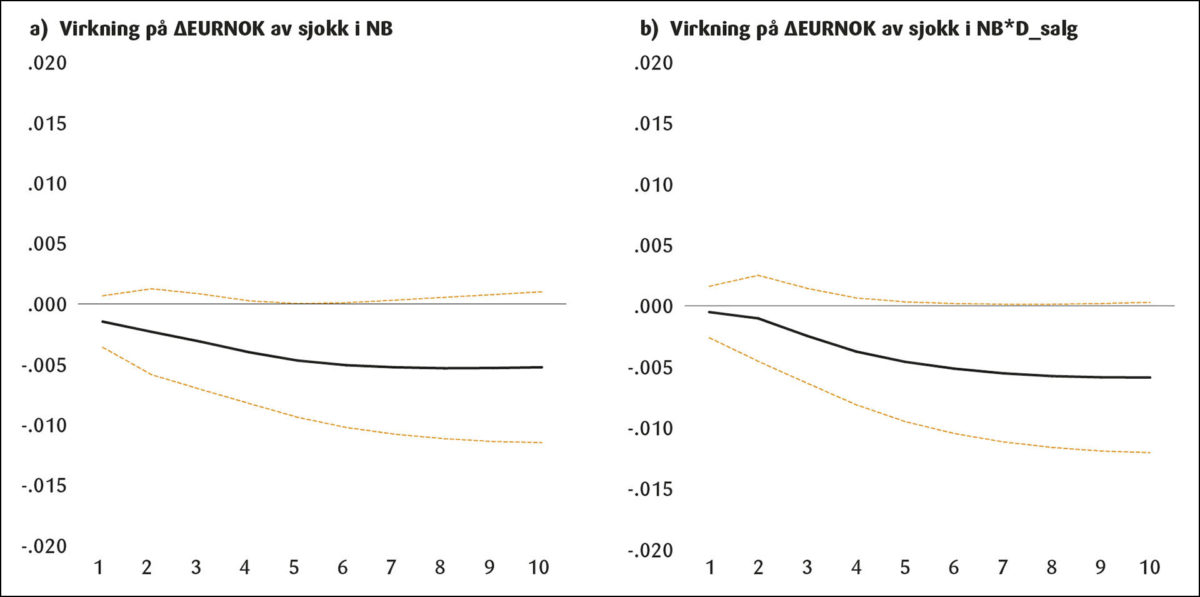

Figur 10 til 13 viser resultatene fra modellene som skal avdekke om Norges Banks kronekjøp og kronesalg har ulik effekt på EURNOK-kursen. Alle figurene er basert på månedsdata. Figur 10 viser resultatene når VAR modellen inneholder en dummy variabel for perioder Norges Bank selger kroner (kjøper valuta) samt et interaksjonsledd. Figur 10 a viser effekten av Norges Banks valutahandel i perioder som ikke omfattes dummy variablen, og antyder at det er en negativ sammenheng mellom netto kronekjøp og endringer i EURNOK-kursen. Figur 10 b viser effekten av interaksjonsleddet, det vil si effekten av et sjokk i Norges Banks netto kronekjøp i perioder med kronesalg. Figuren viser også her en negativ relasjon til valutakursen og antyder at en økning i Norges Banks kronesalg medfører en svekkelse i EURNOK-kursen.

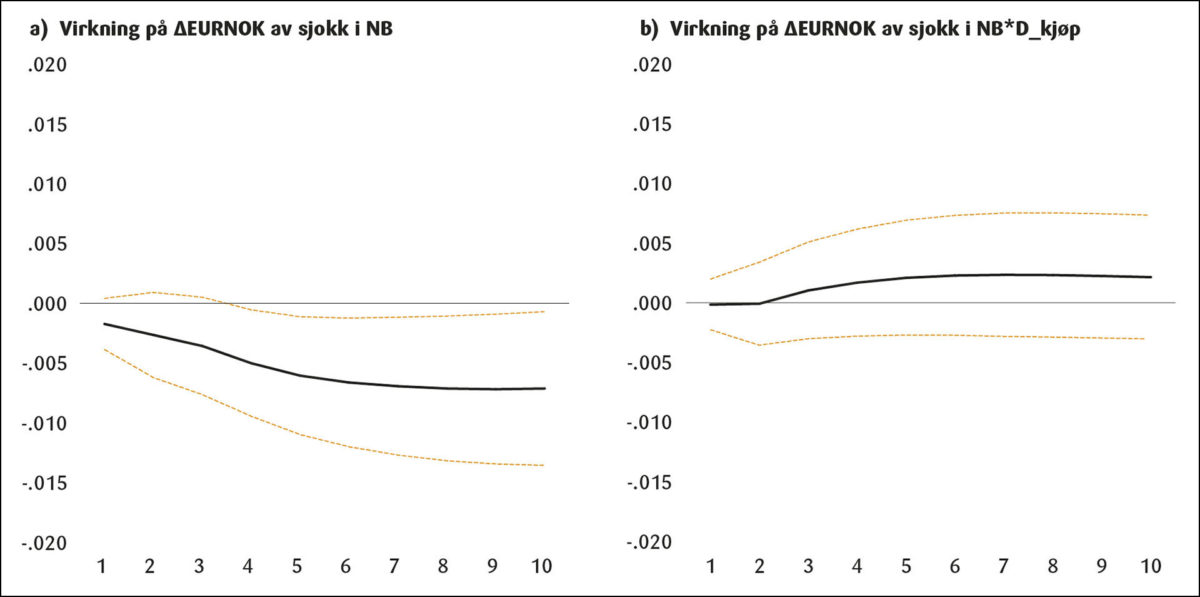

Figur 11 viser resultatene når VAR modellen inneholder en dummy variabel for perioder Norges Bank kjøper kroner (selger valuta) samt et interaksjonsledd. Figur 11 a antyder at et sjokk i Norges Banks netto kronekjøp i perioder uten kronekjøp er negativt relatert til valutakursen. Figur 11 b antyder at et sjokk i Norges Banks netto kronekjøp i perioder med kronekjøp, har liten effekt på kursen. Det trekker i retning av at en økning i Norges Banks kronekjøp i liten grad påvirker EURNOK-kursen.

Til slutt benytter jeg basismodellen på månedsbasis fordelt på to perioder. Figur 12 og 13 viser resultatene når modellen brukes separat på de to tidsperiodene. Den første perioden, hvor Norges Bank selger kroner, går fra oktober 2005 til september 2014. Den andre perioden, hvor Norges Bank kjøper kroner, går fra oktober 2014 til mars 2022. Figur 12 viser at det er en klar negativ sammenheng mellom Norges Banks nettokjøp av kroner og endringen i EURNOK-kursen i den første perioden når nettokjøpene er negative. Figur 13 viser at det ikke er en slik effekt i periode 2 med positive netto kronekjøp. Resultatene i Figur 12 og 13 samsvarer med resultatene i Figur 10 og 11 og antyder at Norges Banks valutahandler på vegne av staten har en asymmetrisk effekt på valutakursen avhengig av om det er kjøp eller salg av kroner.

Resultatene basert på VAR modellene viser ingen sterke relasjoner mellom endringen i kronekursen og de øvrige endogene variablene, og modellen har lav forklaringskraft. «Impulse response» funksjonene antyder imidlertid at kronekursen påvirkes av sjokk de øvrige variablene i tråd med tidligere analyser og at Norges Banks kronesalg kan ha en negativ effekt på EURNOK-kursen.

Konklusjon

Den kraftige svekkelsen av kronen samtidig med store kronesalg fra Norges Bank gjennom høsten 2022 og våren 2023 har reist spørsmål om Norges Banks valutahandler på vegne av staten, som ikke har til hensikt å påvirke kronekursen, likevel gjør det. Norges Bank skiller seg fra andre sentralbanker ved å foreta kommersielle handler i valutamarkedet med egen valuta uten at det er et ledd i penge- og valutapolitikken. For å unngå å påvirke kronekursen annonseres valutahandlene på forhånd, og foretas med samme beløp hver dag i løpet av en måned.

Formålet med denne analysen er å undersøke om Norges Banks valutahandler på vegne av staten påvirker kronekursen til tross for at det ikke er tilsiktet. Resultatene, basert på ulike versjoner av en enkel VAR modell med ukentlige og månedlige observasjoner, kan tyde på at de gjør det på kort sikt. Videre antyder resultatene at effektene av kronekjøp og kronesalg ikke er symmetriske. Når modellen tar eksplisitt hensyn til perioder der Norges Bank kjøper kroner og perioder der de selger kroner, viser resultatene at effekten på kronekursen ikke er tilstede i perioden med kronekjøp fra slutten av 2014 til første kvartal 2022. Det ser derfor ut som at det bare er Norges Banks kronesalg (valutakjøp) på vegne av staten som relatert til en endring i kronekursen mot euro.

Resultatene i denne analysen antyder at det kan være verdt å undersøke om Norges Banks ordning for valutahandel på vegne av staten er optimal. Til tross for at valutatransaksjonene på vegne av staten ikke er knyttet til pengepolitiske vurderinger og ikke har som formål å påvirke kronekursen, ser det likevel ut som at kronekursen kan påvirkes negativt av et sjokk i Norges Banks kronesalg i valutamarkedet. Det kan i denne forbindelse være interessant å stille spørsmål om virkningene på valutakursen av offentliggjorte, planlagte valutakjøp til SPU på vegne av staten hadde vært de samme dersom de ble foretatt av en annen aktør enn sentralbanken.

Referanser

Aamodt, E. (2014). Petroleumsmekanismen og Norges Banks tilhørende valutatransaksjoner. Aktuell kommentar 2/2014, Norges Bank.

Akram, F. (2006). PPP in the medium term: The case of Norway. Journal of Macroeconomics 28 (4), 700–719.

Akram, F. og H. Mumtaz (2016). The role of oil prices and monetary policy in the Norwegian economy since the 1980’s. Working Paper 1/2016, Norges Bank.

Akram, F. (2019). Oil price drivers, geopolitical uncertaincy and oil exporter’s currencies. Working Paper 15/2019, Norges Bank.

Benedictow, A. og R. Hammersland (2022). Why has the krone exchange rate been persistently weak? Discussion paper 981, Statisics Norway.

Bernhardsen, T. (2008). Simple cross-check models for the krone exchange rate. Staff Memo 1/2008, Norges Bank.

Chaboud, A. P. og J. H. Wright (2005). Uncovered interest parity: it works, but not for long. Journal of International Economics 66 (2), 349–362.

Eitrheim, Ø og K. Gulbrandsen (red.) (2003). Hvilke faktorer kan forklare utviklingen i valutakursen? Norges Banks skriftserie nr. 31.

Evans, M. og R. Lyons (2002). Order flow and exchange rate dynamics. Journal of Political Economy 110 (1), 170–180.

Evans, M. og R. Lyons (2005). Meese-Rogoff Redux: Micro-based exchange rate forecasting. American Economic Review 95 (2), 405–414.

Evans, M. og D. Rime (2019). Microstructure of Foreign Exchange Markets, i Oxford Research Encyclopedia of Economics and Finance. Oxford University Press.

Froot, K. og R. Thaler (1990). Anomalies – Foreign Exchange. Journal of Economic Perspectives 4 (3), 179–192.

Klovland, J. T., L. Myrstuen og D. Sylte (2021). Den svake norske kronen – fakta eller fiksjon? Samfunnsøkonomen 135 (2), 9–20.

Langeland, G. (2023). Norges Banks kronesalg i valutamarkedet [kronikk], i Dagens Næringsliv, 23. mai.

Lerbak, M., K. Tafjord og M. Øwre-Johnsen (2016). Petroleumsfondsmekanismen og Norges Banks valutatransaksjoner. Aktuell kommentar 1/2016, Norges Bank.

Lund, K. og K. Stiansen (2017). Petroleumsfondsmekanismen og utviklingen i petrobufferporteføljen (PBP). Aktuell kommentar 2/2017, Norges Bank.

Naug, B. (2003). Faktorer bak utviklingen i kronekursen, en empirisk analyse. Norges Banks skriftserie nr. 31.

Osler, C. (2009). Foreign Exchange Microstructure: A Survey, i R. A. Meyers (red.) Springer Encyclopedia of Complexity and System Science. New York: Springer.

Wolden Bache, I. (2023). Pengepolitikken og kronekursen. Foredrag av sentralbanksjef Ida Wolden Bache 9. november. Tilgjengelig fra: https://www.norges-bank.no/aktuelt/nyheter-og-hendelser/Foredrag-og-taler/2023/09-11-2023-cme/

Fotnoter:

- Jeg vil gjerne takke Bernt Arne Ødegaard, en anonym fagfelle og redaktør Rune Jansen Hagen for nyttige forslag og kommentarer. ↩︎

- De selger danske kroner (kjøper valuta) dersom valutakursen er for sterk og de kjøper danske kroner (selger valuta) dersom valutakursen er for svak. ↩︎

- Se tale av sentralbanksjef Ida Wolden Bakke 09.11.23 og kronikk av direktør for Markeder i Norges Bank, Gaute Langeland, i Dagens Næringsliv 23.05.23. Se også Aktuell kommentar 2/2014 og 1/2016 fra Norges Bank om Petroleumsmekanismen og Norges Banks valutahandler for en nærmere utdyping. ↩︎

- VAR modellen kan ikke si noe direkte om årsaksforhold. Det virker rimelig å anta at Norges Banks valutahandler påvirker kronekursen, men at handlene ikke påvirkes av endringer i valutakursen da de bestemmes på forhånd av prognosene for oljekorrigert budsjettunderskudd og petroleumsinntektene for hele året. ↩︎

- Inflasjonsmålet i pengepolitikken ble innført på samme tidspunkt i 2001. Samtidig ble det besluttet å kalle oljefondet for statens pensjonsfond utland med det formål å spare deler av petroleumsformuen til kommende generasjoner. ↩︎

- Eksportinntektene i valuta kommer fra SDØE, som er statens direkte økonomiske eierskap på den norske sokkelen. ↩︎

- For en nærmere beskrivelse av mekanismene som avgjør om Norges Bank kjøper eller selger kroner på vegne av staten, se https://www.norges-bank.no/tema/markeder-likviditet/Valutakjop-til-SPU/ og Lund og Stiansen (2017). ↩︎

- Tallene Norges Bank mottar viser oljeselskapenes valutahandel separat, men i den offisielle statistikken er tallene slått sammen til gruppen norske – og utenlandske ikke-finansielle kunder. ↩︎

- Norges Bank oppgir at de handler med norske og internasjonale banker, men navngir ikke bankene. ↩︎

- En sammenligning av Norges Banks handler på vegne av staten i valutahandelsstatistikken og i likviditetsstatistikken (som også publiseres av Norges Bank) antyder at handlene med banker som ikke er rapportørbanker utgjør en betydelig andel i perioder med ekstra store kronekjøp eller kronesalg. Det har imidlertid liten betydning for resultatene om man bruker Norges Banks nettokjøp av kroner i følge likviditetsstatistikken eller valutahandelsstatistikken. ↩︎

- Data fra og med uke 40 i 2005 til og med uke 41 i 2023. ↩︎

- Det har vært vanlig for Norges Bank å unngå valutahandler rundt årsskiftet (hele eller halve desember) på grunn av dårligere likviditet i finansmarkedene i denne perioden. ↩︎

- Før 2008 ble petroleumsskatten betalt to ganger i året, 1. april og 1. oktober. ↩︎

- Se for eksempel Froot og Thaler (1990) og Chaboud og Wright (2005). ↩︎

- I denne analysen ser jeg ikke separat på virkningen av pressemeldingene fra Norges Bank ved utgangen av hver måned. ↩︎

- Federal Reserve Economic Data (FRED) fra St. Louis Fed. ↩︎

- VIX er basert på opsjonspriser knyttet til Standard and Poor indeksen og måler forventet volatilitet på amerikanske aksjer de neste 30 dagene. ↩︎

- For månedsdata gir Akaike og Schwartz informasjonskriterier henholdsvis 2 og 1 lag, og for ukesdata gir Akaike og Schwartz henholdsvis 4 og 1 lag. ↩︎

- Modellen er også benyttet for USDNOK, men resultatene er ikke vist her. ↩︎

- I figurene er det også konstruert 95 prosent konfidensintervaller basert på en asymptotisk metode. ↩︎

- Når rekkefølgen av variablene byttes om kan «impulse reponse» funksjonene endres. Når jeg flytter EURNOK-kursen først i rekken av endogene variable svekkes resultatene noe for Norges Banks netto kronekjøp. ↩︎

- Resultatet av den utvidede VAR modellen i tabellform viser at det første lagget av ikke-finansielle kunders netto kronekjøp har en signifikant positiv verdi for endringer i kronekursen. ↩︎

- Resultatene kan fås ved henvendelse til forfatteren. ↩︎

- Oljeprisen inngår på endringsform fordi ukentlige observasjoner av oljeprisen er ikke-stasjonære ↩︎

- Dersom jeg endrer rekkefølgen på variablene slik at EURNOK-kursen settes først, blir ‘impulse response’ funksjonen for Norges Banks netto kronekjøp nesten uendret, med litt større usikkerhet de første par ukene. ↩︎