Karbontoll i EU

Nylig vedtok EU at det skal innføres karbontoll for en del importerte varer i kvotehandelsområdet. Denne ordningen skal gradvis innføres og er et tiltak som skal redusere karbonlekkasje ved at bedrifter innen kvotehandelsområdet taper i konkurranse med bedrifter i land med mindre strenge klimatiltak. Ordningen skal erstatte gratiskvoter og kanskje også CO2-kompensasjonsordningen. I denne artikkelen gir vi en oversikt over hva som er vedtatt, samt virkninger og utfordringer ved karbontoll. Vi gjengir også resultater fra studier av karbontoll for Norge og EU.

Rolf GolombekSeniorforsker, Frischsenteret

Rolf GolombekSeniorforsker, Frischsenteret Snorre KverndokkSeniorforsker, Frischsenteret • Utgave 4, 2023

Snorre KverndokkSeniorforsker, Frischsenteret • Utgave 4, 2023

Karbontoll i EU1,2

Innledning

Mange vet det, men ingen tror på det. Kanskje er det slik med samfunnsøkonomenes forslag til kostnadseffektiv klimapolitikk: En felles pris på utslipp av CO2 der alle kilder behandles likt innenfor en ordning der flest mulig land deltar, ideelt hele verden. Vi har messet dette budskapet til det kjedsommelige i flere tiår, med begrenset suksess. Kanskje mange ikke-økonomer tviler på at et så komplekst problem kan løses med én enkel pris. Kanskje mange økonomer tror en felles karbonpris ville løst problemet, men ingen tror en slik ordning vil komme på plass med omfattende internasjonal deltakelse. I denne artikkelen skal vi likevel se nærmere på et politikktiltak som vil føre oss litt nærmere en felles pris på utslipp av CO2; en karbontoll i EU.

EUs utgangspunkt er at det fremdeles er få land som sikter høyt i klimapolitikken. Europa har imidlertid ambisiøse klimamål: EU har et mål om å redusere klimagassutslippene med 55 prosent i forhold til 1990-nivå innen 2030, og har vedtatt å bli karbonnøytralt innen 2050. Norge følger like etter; vi har lovfestet å redusere utslippene med 90–95 prosent (ift. 1990) innen 2050.

Norge deltar i EUs kvotemarked (EU ETS). Utslipp innenfor kraftforsyning, utslippsintensiv industriproduksjon, utvinning av olje og gass, samt flytransport innenfor EU-EØS-området er kvotepliktig. Bedrifter i disse sektorene må sørge for at de har en kvotemengde som svarer til deres utslipp. I tillegg har EU nylig vedtatt at skipsfart (også innenfor EU-EØS-området) skal med i kvotesystemet (Wettestad, 2022a), og det skal opprettes et eget kvotemarked for utslipp fra bygg og veitransport fra 2027.

Utslippskvoter kan kjøpes i et marked. Prisen i EUs kvotemarked var lenge lav, dvs. mellom 5 og 20 euro/tCO2, men fra høsten 2021 og frem til juni 2023 har kvoteprisen variert mellom 55 og 105 euro/tCO2,og ofte ligget rundt 80 euro/tCO2.3 En kvotepris på 100 euro/tCO2 øker kostnadene for et moderne gasskraftverk med ca. 35 øre/kWh.4

EU ETS vrir konkurranseforholdet mellom kvotepliktige EU-bedrifter og bedrifter som er lokalisert utenfor EU. Dermed er det fare for karbonlekkasje – utslippene reduseres i Europa, men øker i andre regioner som har lavere eller ingen karbonpris. Karbonlekkasje kan skje gjennom mange kanaler, se f.eks. Hoel (1991) og Felder og Rutherford (1993). Én viktig kanal er at etterspørselen etter fossile brensler går ned i land med klimatiltak, noe som reduserer prisene på fossil energi. Dermed øker forbruket av fossile brensler i andre land. En annen effekt som EU er spesielt opptatt av, er konkurransevridninger. Bedrifter i land som har klimatiltak, kan flytte til land som ikke har klimatiltak, fordi de ikke vil være utsatt for de samme reguleringene der. En variant av konkurransevridning er at produksjonen i utslippsintensintensive næringer i land med klimatiltak reduseres, mens utslippene i land uten klimatiltak øker.5

På grunn av karbonlekkasjen, har EU-bedrifter krevd kompensasjon for å jevne ut forskjellene i produksjonskostnader. Kompensasjonen omfatter to komponenter: direkte og indirekte kompensasjon for kvoteprisen. Nedenfor gir vi en kort gjennomgang av disse kompensasjonsordningene, før vi forklarer hva en karbontoll er, og hvordan den er ment å erstatte de to kompensasjonsordningene. Vi vil til slutt drøfte hva virkningene av en karbontoll vil være.

Kompensasjonsordningene

Den direkte kompensasjonsordningen omfatter utdeling av gratiskvoter. Det er sektorspesifikke regler for tildeling av gratiskvoter. Reglene praktiseres likt på tvers av land. Tildelingen bortfaller hvis produksjonen legges ned eller flyttes ut av EU. Dessuten avhenger tildelingen av gratiskvoter av bedriftens produksjon.6

Når det fins et velfungerende kvotemarked, har gratiskvoter en alternativkostnad fordi de kan selges til kvoteprisen. Prediksjonen med basis i økonomisk teori er at en bedrift som får tildelt gratiskvoter, tar hensyn til kvotenes alternativkostnad og dermed at utslipp koster. På den annen side trekker selve tildelingen av gratiskvoter mot fortsatt produksjon i EU.

Alle land som er knyttet til EUs kvotemarked, kan tilby bedrifter en indirekte kompensasjon for kvoteplikten; CO2-kompensasjonsordningen. Norge, sammen med omtrent halvparten av landene i EU-EØS, har etablert en slik ordning, i motsetning til for eksempel Sverige. EU har fastsatt regler for hvor stor kompensasjonen maksimalt kan være.

Idéen bak kompensasjonsordningen er at økt pris på utslipp av CO2 genererer likevektseffekter som vil materialisere seg som økte kostnader, spesielt i kraftmarkedet, fordi produksjon av varer som omfattes av EUs kvotemarked, krever bruk av elektrisitet. I Europa er ofte gasskraftverk den marginale teknologien. Prisen på elektrisitet vil da stige hvis kvoteprisen øker fordi produksjon av gasskraft er kvotepliktig. Dermed øker kostnadene for produsenter som bruker elektrisitet. Dette smitter over på Norge, som importerer betydelige mengder elektrisitet i løpet av et år, selv om vi ofte er nettoeksportør av elektrisitet på årsbasis. CO2-kompensasjonsordningen sikter mot å utbetale støtte til bedriftene som følge av økte kraftpriser, men gir ikke kompensasjon hvis andre produksjonsfaktorer blir dyrere, se siste kapittel i denne artikkelen for mer informasjon om CO2-kompensasjonsordningen.

En betydelig del av virksomhetene som omfattes av kvoteplikten, har vært relativt fornøyd med kompensasjonsordningene, se Wettestad (2020). Likevel har enkelte land, spesielt Frankrike, ivret for et alternativt system der bedrifter som eksporterer til EU, må betale en avgift til EU. Avgiften skal avspeile (i) forskjellen mellom kvoteprisen i EU og det bedriften betaler for CO2-utslipp i sitt hjemland, og (ii) karboninnholdet i produktet som selges i EU-markedet.7 Ordningen vil dermed bringe oss litt nærmere en situasjon med lik karbonpris på tvers av alle land; både land som er med i EU-ETS, og land utenfor EU-ETS-området vil (i prinsippet) betale den samme prisen for CO2-utslippene når de selger varene sine i EU-ETS-området. I EU omtales ordningen som «Carbon Border Adjustment Mechanism» – CBAM, mens vi vil bruke betegnelsen karbontoll.8 Vi starter med et kort tilbakeblikk på karbontollens historie i EU.

Karbontollen i EU

Karbontoll ble fremmet av Frankrike i 2007, og det ble enighet om å innføre karbontoll mot slutten av 2022 da Frankrike hadde formannskapet i EU, se Wettestad (2020, 2022b).9

I 2007 var en fransk karbonskatt på trappene og Frankrike foreslo at EU skulle innføre en avgift på import av varer der det var betydelig fare for at importen ville erstatte egenproduksjon i EU. Et opplagt ankepunkt mot forslaget var at det kunne være i strid med WTO-regelen som forbyr kvantitative begrensninger på import som favoriserer visse WTO-medlemmer. Det er imidlertid tillat med importtiltak hvis det demmer opp for subsidiering i eksportlandet eller tiltaket er helt nødvendig for å beskytte en nasjons sikkerhet, helse eller miljø. Tiltaket må uansett ikke behandle import strengere enn hjemlig produksjon.

Det franske forslaget fikk en heller lunken mottakelse fra de fleste andre medlemslandene, Kommisjonen og Europaparlamentet. Mange av aktørene i EU var primært opptatt av å reformere kvotesystemet fordi kvoteprisen var lav. Dermed ble trusselen om karbonlekkasje ikke vurdert som faretruende. Dessuten hadde EU i 2013 åpnet for nasjonale CO2-kompensasjonsordninger for å motvirke indirekte effekter av kvoteplikten.

I 2014 innførte EU mekanismer som trakk i retning av høyere kvotepriser, spesielt mer ambisiøse klimamålsettinger for 2030 – utslippene skulle reduseres med minst 40 prosent ift. 1990 – og inndragning av kvoter (markedsstabilitetsreserven), se Wettestad og Jevnaker (2016). På den annen side fortsatte ordningen med gratiskvoter til energi-intensiv industri (utenom kraftsektoren).

Deler av industrien begynte å frykte at de kunne bli netto kjøpere av kvoter og at kvoteprisen kunne begynne å stige. Frankrike fulgte opp i 2015/2016 med på nytt å foreslå karbontoll på utvalgte importerte varer, spesielt sement. Responsen var blandet, selv i sementindustrien; datidens situasjon med rikelig tilgang på gratiskvoter ble vurdert av mange som bedre enn en utrygg framtid med karbontoll og usikker tilgang på gratiskvoter. Fra 2016 av var det særlig Europaparlamentet som holdt liv i tanken om en karbontoll; her var mange politikere opptatt av at karbontollen kunne erstatte gratiskvoter.

Industriens forventing om økte kvotepriser slo til; i 2019 var prisen over 20 euro/tCO2, se Tradingeconomics (2023). En viktig bakgrunnsfaktor var innstrammingen av kvotesystemet, som ble vedtatt i 2018, se Wettestad og Jevnaker (2019). Året etter forsøkte Ursula von der Leyen å bli valgt til leder av Kommisjonen og fridde til De Grønne ved å inkludere karbontoll i The European Green Deal; en politikkpakke der blant annet EUs klimagassmål for 2030 ble strammet ytterligere til, fra 40 prosent reduksjon til 55 prosent reduksjon (ift. 1990). Inntektene fra karbontollen skulle delfinansiere EUs pakke for å gjenreise økonomien etter Covid-19-pandemien.

Frankrikes forslag om karbontoll fikk blandet mottakelse. Mange medlemsland, interesseorganisasjoner og næringer, inkludert sementindustrien, samt miljøkomitéen i Parlamentet, var relativt positive, men flere mente at en karbontoll måtte kobles til andre politikktiltak og/eller kombineres med gratiskvoter i mange år. Andre fryktet at innføring av karbontoll kunne utløse mottiltak fra andre land, eventuelt være i strid med WTO-regelverket.

Forslaget om karbontoll ble behandlet flere ganger av EUs organer før medlemslandene, Kommisjonen og Europaparlamentet mot slutten av 2022 ble enige om å innføre karbontoll. Dette ble endelig vedtatt i april i år.

Karbontoll – hva er vedtatt?

Hovedpunktene i det vedtatt forslaget om karbontoll er som følger (se Europa, 2023):

- Tollnivå. Avgiften (pr tonn CO2) som legges på importerte varer skal avspeile (i) karboninnholdet i produktet, og (ii) forskjellen mellom karbonprisen i EU, dvs. prisen på kvoter i EU ETS, og det produsenten betaler for CO2-utslipp i sitt hjemland. Ofte kan det siste være et lite beløp eller null.10

- Varer. Ordningen omfatter sement, jern og stål, aluminium, gjødsel, elektrisitet, utvalgte ferrolegeringer og fossilbasert hydrogen.

- Tidshorisont. Gradvis innføring av karbontoll der importørene skal rapportere direkte utslipp (fra produksjon) og indirekte utslipp (fra produksjon av innsatsfaktorer) i perioden 2023–26 og betale karbontoll for de direkte utslippene fra 2026.

- Gratiskvoter. Utfasing av gratiskvoter starter i 2026 og skal være sluttført i 2034.

- Land. Ordningen omfatter alle land som er medlemmer av EU, samt EØS-land (inkludert Norge) og Sveits.

Forhold som Kommisjonen vil avklare senere omfatter:

- Indirekte utslipp. Prinsipielt skal i hvert fall deler av de indirekte utslippene tas hensyn til, men regelverket skal avklares senere.

- Utvidelse av ordningen. Kommisjonen skal i 2027 vurdere å fase inn flere produkter, med siktemål om full dekning fra 2030.

- EUs eksportindustri. Ordningen skal i første omgang ikke omfatte EUs eksportindustri, dvs. eksport fra EU vil ikke motta støtte for å kompensere for høyere klimakostnader i EU enn for konkurrentene utenfor Europa («eksportstøtte»). Kommisjonen skal imidlertid vurdere slike tiltak i 2025.

- CO2-kompensasjonsordningen. I EU har kostnadskompensasjonen knyttet til indirekte utslipp fra elektrisitetsproduksjon, blitt ivaretatt gjennom CO2-kompensasjonsordningen. Vi er nå inne i andre periode for denne ordningen (2021–2030). EU skal vurdere om ordningen skal avvikles, men det vil først bli aktuelt dersom indirekte utslipp blir omfattet av karbontoll.

Som beskrevet over, ble det allerede første gang en karbontoll ble foreslått påpekt at en slik ordning kan være i konflikt med WTO-regelverket. Rett nok har Kommisjonen alltid understreket at utformingen av karbontoll ikke vil stride mot WTO-reglene, se Wettestad (2022b), men ekspertene strides om EU har lyktes med å overbevise om dette. Kanskje krever en avklaring at eksportører som rammes av karbontollen, prøver saken for WTO.

Eksportbedrifter rammes hardere av karbontoll enn bedrifter som i hovedsak produserer for hjemmemarkedet når det ikke innrømmes eksportstøtte for EU-bedrifter. Hvis en karbontoll skal virke nøytralt for bedrifter som eksporterer fra EU, må også eksportstøtte på varer som eksporteres til land uten klimatiltak, innføres. Støtten kan gjerne utformes slik at insentivene til å redusere utslippet per produsert enhet beholdes, se Böhringer mfl. (2022). Kombinasjonen av karbontoll og en effektiv eksportstøtte fører til at importerte varer til EU konkurrerer på lik linje med de hjemmeproduserte varene fra EU, samtidig som eksporterte varer fra EU konkurrerer på lik linje med varer fra land med lave eller ingen pris for CO2-utslipp.

Det gjenstår å se om EU vil innføre eksportstøtte. Usikkerheten om hvorvidt det kan gjøres innenfor WTO kan være én viktig grunn til at Kommisjonen venter med å vurdere en utvidelse av karbontoll-ordningen som omfatter støtte til EUs eksportindustri; det er trolig større sjanse for at en eksportrefusjonsordning strider mot WTO-regelverket enn en karbontoll, se Böhringer mfl. (2022).

Virkninger av karbontoll – teoretiske betraktninger

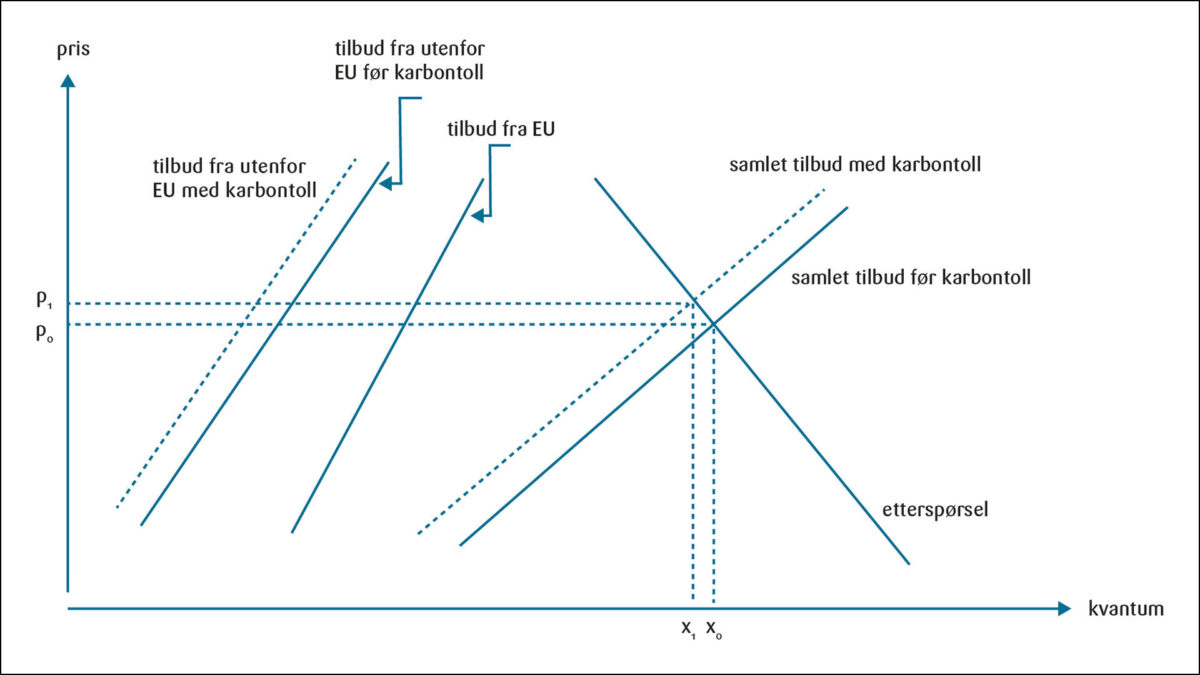

Hvordan virker en karbontoll? I Figur 1 illustrerer vi virkninger av at det innføres en karbontoll for en vare i EU-ETS-området. Før karbontollen innføres, representerer den stigende, heltrukne kurven til venstre i figuren tilbudet til de produsentene som eksporterer til EU. Med andre ord viser den, til en gitt pris, hvor mye denne produsentgruppen ønsker å selge i EU-markedet når de ikke betaler karbontoll. Den stigende, heltrukne kurven i midten er tilbudskurven til EU-produsentene, mens den stigende, heltrukne kurven til høyre er samlet tilbud fra de to produsentgruppene. I figuren er etterspørselen etter varen i EU-markedet representert ved den fallende kurven. Før importtollen innføres, er markedsprisen gitt ved p0 mens samlet omsatt kvantum er gitt ved x0.

Anta nå at det innføres en karbontoll: for hver enhet som selges i EU-markedet, må en produsent som ikke er hjemmehørende i EU, betale τ per enhet til EU. Denne satsen skal avspeile kvoteprisen i EU, hvor mye produsentene utenfor EU allerede betaler for CO2-utslipp og utslippet fra de importerte varene (per produsert enhet). Den stiplede kurven til venstre i Figur 1 viser tilbudskurven til de produsentene som eksporterer til EU, når de må betale karbontoll. Som følge av karbontollen, vil de til hver markedspris ønske å tilby en lavere mengde enn tidligere, dvs. tilbudskurven skifter oppover. Mer presist skifter tilbudskurven τvertikalt oppover fordi nettoprisen til denne produsentgruppen er gitt ved p-τ.

Når tilbudskurven for produsentene som ikke er hjemmehørende i EU skifter oppover, vil også markedets tilbudskurve skifte oppover; den nye tilbudskurven er gitt ved den stiplede kurven lengst til høyre i figuren. Den nye likevektsprisen er gitt ved p1, mens x1 representerer det nye omsatte kvantumet.

Vi ser fra figuren at markedsprisen har steget, men økningen i markedsprisen er lavere enn karbontollen, dvs. nettoprisen til dem som eksporterer til EU, har falt. Når nettoprisen faller, vil denne gruppen selge mindre i EU-markedet, mens de hjemmehørende produsentene i EU vil selge mer fordi markedsprisen har økt. Fra figuren ser vi at samlet omsatt kvantum har falt, dvs. selv om EU-produsentene har økt sitt salg, kompenserer ikke dette helt for reduksjonen i kvantum fra dem som betaler karbontoll.

Så langt har vi analysert innføring av en karbontoll uten at det samtidig skjer andre endringer i regelverket. Imidlertid legger EU opp til at karbontollen skal kombineres med utfasing av gratiskvotene i EU, se ovenfor. Den direkte virkningen av at gratiskvoter fjernes, er at tilbudet fra EU-produsentene reduseres, dvs. kurven i Figur 1 som viser tilbudet fra EU-produsentene, skifter oppover.11 Da vil prisen i EU-markedet stige ytterligere og kvantum faller. Den isolerte effekten av å fjerne gratiskvoter er negativ for dem som har mottatt gratiskvoter, men positiv for produsentene som eksporterer til EU. Dermed blir nettoeffekten for de ulike produsentgruppene mer komplisert å studere. I et senere kapittel omtaler vi en studie som med bruk av en numerisk modell har analysert de samlede virkningene av å innføre en karbontoll samtidig som ordningen med gratiskvoter utfases.

Utfordringer med innføring av karbontoll

Karbontollen skal avspeile kvoteprisen i EU, hvor mye produsentene utenfor EU allerede betaler for CO2-utslipp og utslippet fra de importerte varene (pr. produsert enhet). Dette betyr at karbontollen skal være høyere (i) jo høyere kvoteprisen er i EU, (ii) jo lavere gjennomsnittlig CO2-pris er utenfor EU, og (iii) jo høyere gjennomsnittlig utslippskoeffisient er utenfor EU. Over tid vil alle disse tre forholdene endres, og karbontollen bør justeres tilsvarende.

I praksis varierer både CO2-utslippet per produsert enhet og CO2-prisen utenfor EU på tvers av produkter, land og mellom bedrifter i samme land. Ideelt skal derfor karbontollen variere på tvers av produkter, land og mellom bedrifter i samme land i samme sektor. Dessuten bør karbontollen variere over tid, se Böhringer mfl. (2017) for ulike måter å utforme karbontollen på.

Utforming av karbontollen

Mens teoretiske hensyn tilsier at karbontollen ideelt bør være bedriftsspesifikk, er det flere grunner til at karbontollen ikke vil bli så differensiert. For det første er EUs informasjonsgrunnlag begrenset. EU vil sikkert kjenne til at gjennomsnittsutslippet av CO2 fra noen produkter er høyere enn for andre produkter, men EU vil aldri få helt korrekt, detaljkunnskap om CO2-utslippet på bedriftsnivå. Dette tilsier at karbontollen blir den samme for en rekke bedrifter.

Anta at EU bruker én karbontoll for hver produktgruppe. Karbontollen kan f.eks. bygge på EUs anslag på gjennomsnittlig utslippsintensitet og gjennomsnittlig CO2-pris for hver produktgruppe som importeres. Problemet med denne ordningen er at bedriftene som eksporterer til EU, har minimalt insentiv til å investere i klimavennlig teknologi. Hvis en bedrift står for 5 prosent av eksporten til EU, og denne bedriften kan gjennom omfattende investeringer redusere sin utslippsintensitet med hele 50 prosent, reduseres både gjennomsnittlig utslippsintensitet og karbontollen med kun 2,5 prosent. Fordi bedriften bærer alle kostnadene ved investeringen, vil den neppe finne tiltaket lønnsomt.12

Selv om EU hypotetisk hadde hatt tilgang til korrekt detaljinformasjon om CO2-utslippene, kan et annet problem oppstå: kun bedrifter med lave CO2-utslipp eksporterer til EU, mens bedrifter med høye CO2-utslipp selger sine varer i det internasjonale markedet utenfor EU. I faglitteraturen omtales dette som «resource shuffling», se f.eks. Caron mfl. (2015).

Hvis kun bedrifter med lave CO2-utslipp eksporterer til EU, vil disse bedriftene møte en lav karbontoll i EU hvis karbontollen avspeiler eksportbedriftenes utslippsintensitet. Denne karbontollen utjevner forskjellene i konkurranseforhold mellom bedrifter utenfor EU og bedrifter i EU. På den annen side møter bedrifter som eksporterer fra EU, og som reelt betaler for sine utslipp, konkurranse fra bedrifter som har høye utslipp, men som ikke betaler for sine utslipp. Hvis imidlertid EU tilbyr eksportstøtte som korrigerer for kvotekostnaden, utjevnes forskjellen i konkurranseforhold.

Argumentet for at EU bør bruke eksportstøtte, gjelder uavhengig av om det forekommer «resource shuffling» utenfor EU eller ikke. Imidlertid: Selv om eksportstøtte bidrar til å utjevne kostnadsforskjeller, er den ideelle løsningen at alle bedrifter betaler det samme for sine CO2-utslipp.

Virkninger i verdikjeden

Med innføring av en karbontoll, vil prisen på CBAM-varen øke i EU samtidig som det ikke nødvendigvis skjer noe med prisen på den samme varen i markedene utenfor EU. Det har derfor vært hevdet at hvis prisene i EU-markedet er høyere enn på det internasjonale markedet, vil bedrifter som etterspør CBAM-varer som innsatsfaktorer i EU bli påført en konkurranseulempe som kan medføre at i hvert fall enkelte virksomheter flagger ut.

Dette argumentet er korrekt, men litt partielt. Bedrifter fra både EU og utenfor EU konkurrerer både i EU-markedet og på det internasjonale markedet; de to markedene bør analyseres simultant. Hvis prisforskjellene er store, gir det insentiv til å omfordele produksjon mellom markedene. Dessuten får brukere av CBAM-varer insentiv til å importere direkte fra en region der varen er billigere.

Karbontoll og gratiskvoter

Karbontollen skal erstatte gratiskvoter. Både dagens system med gratiskvoter og nyordningen med karbontoll (uten gratiskvoter) sikter mot å utjevne internasjonale konkurranseforhold og dermed dempe karbonlekkasjen. Gratiskvoter gir et insentiv til å fortsette produksjonen med base i EU. Karbontoll reduserer kostnadsforskjellen mellom EU-produsenter og ikke-EU produsenter, og gjennom økt pris på CBAM-produkter stimuleres produksjonen i EU.

EUs omsettbare gratiskvoter gir EU-produsentene et insentiv til å produsere ekstra mye for å motta flere gratiskvoter senere. Dermed har produsentene som er hjemmehørende i EU, svakere insentiver til å substituere seg bort fra utslippsintensive produkter enn det utslippsprisen isolert tilsier. Karbontoll gir, i motsetning til gratiskvoter, inntekter til statskassen. Videre gir en bedriftsspesifikk karbontoll, i motsetning til gratiskvoter, et insentiv til virksomheter utenfor EU til å investere i klimavennlig teknologi. På et overordnet nivå kan derfor innføring av karbontoll betraktes som en strategi for å få produsenter i andre regioner opp på EUs klimateknologinivå, og dermed ett skritt nærmere realisering av Paris-avtalens ambisiøse klimamål.

Virkninger av karbontoll – modellstudier

Det finnes flere studier som ser på effektene av karbontoll. En sammenlignende modellstudie fra før Paris-avtalen ble vedtatt, Böhringer mfl. (2012), fant at en karbontoll reduserte karbonlekkasjen med i gjennomsnitt en tredjedel i de tolv modellene som ble brukt.13 Men dette forutsatte at det ikke ble foretatt mottiltak fra landene som rammes av importtollen, f.eks. «resource shuffling», som er omtalt ovenfor. Studien fant også at karbontoll fører til like konkurranseforhold på hjemmebane og reduserte totalkostnader for å oppnå lavere globale utslipp.

En nylig utført studie som har sett på virkninger av karbontoll i Norge og i EU, er Bye mfl. (2022). Verdensmodellen SNOW Global brukes i analysen. Dette er en global, generell likevektsmodell med Norge som et eget land og EU som en egen region. Modellen har flere sektorer og alle sektorer som er med i EU-ETS, er representert. Spesielt ser studien på sektorene raffinerte oljeprodukter, elektrisitet, ikke-jernholdige metaller (blant annet aluminium), jern og stål, mineralske produkter, kjemiske produkter og papirprodukter. Tre scenarier studeres for 2030. Ett uten karbontoll og uten gratiskvoter, ett hvor karbontoll er innført og dagens gratiskvoter er tatt bort, og ett hybridscenario der en karbontoll er innført med halv sats og halvparten av gratiskvotene er tatt bort. Disse scenariene sammenlignes med et referansescenario som gjenspeiler dagens klimapolitikk i EU og Norge, dvs. ingen karbontoll, men fordeling av gratiskvoter.14

Studien finner at hvis gratiskvoter fjernes uten at en karbontoll innføres, reduseres produksjonen i Norge i alle sektorer sammenlignet med referansescenariet, med unntak for papirprodukter. Produksjon av jern- og stål og kjemiske produkter reduseres med hhv. 2,4 prosent og 2,2 prosent ift. referansescenariet. Grunnen er at dette er spesielt utslippsintensive produkter som i tillegg har relativt mange gratiskvoter i dag. Hvis alternativt karbontoll innføres (og gratiskvotene fjernes), vil fremdeles disse sektorene få redusert produksjon, men effekten er mindre.

Generelt finner studien at effekten av å innføre karbontoll er positiv for sektorer i Norge som ikke har gratiskvoter, men negativ for dem som mottar gratiskvoter. For eksempel vil både elektrisitetsproduksjon og mineralske produkter komme bedre ut med karbontoll enn i referansescenariet; dette er sektorer som ikke mottar gratiskvoter, samtidig som de har lav import av innsatsfaktorer som må betale karbontoll.

Nesten alle sektorer i Norge tjener på innføring av karbontoll kombinert med bortfall av gratiskvoter. Unntaket er ikke-jernholdige metaller. I denne sektoren er det omfattende import av innsatsfaktorer som utløser karbontoll, samtidig som en stor andel av sluttproduktet eksporteres ut av EU. Alt i alt vil den aggregerte produksjonen i de norske CBAM-sektorene falle med 0,7 prosent når karbontollen innføres. Hybridscenariet har effekter som ligger mellom de to andre scenariene.

Effektene er ganske like for Norge og EU, men mens utslippene faller noe i Norge, vil de øke tilsvarende i EU siden totalutslippet er antatt konstant. Utenfor EU ETS vil innføringen av karbontoll ha en veldig liten effekt på CO2-utslippet. Karbontoll kombinert med bortfall av gratiskvoter vil med andre ord ha liten effekt på utslipp, men ordningen har betydning for produksjonen i Europa. Noen sektorer vil komme bedre ut med karbontoll (og bortfall av gratiskvoter) enn med dagens regime, mens andre sektorer vil komme dårligere ut.

Resultatet i Bye mfl. (2022) om at karbontoll antagelig ikke vil ha stor effekt på globale utslipp, kan ses i sammenheng med andre studier av karbonlekkasje. Anslaget fra mange likevektsmodeller er at uten Paris-avtalen er karbonlekkasjen i intervallet 5–30 prosent (Böhringer mfl., 2022), dvs. mellom 5–30 prosent av utslippsreduksjonen i et industrialisert land motvirkes av økte utslipp i andre land. I motsetning til likevektsmodeller, finner økonometriske studier av EU for de sektorene som skal omfattes av karbontoll, liten eller ingen lekkasjeeffekt (Böhringer mfl., 2022). Hvor stor totallekkasjen blir, er også avhengig av hvor mange sektorer som omfattes av karbontollen. Etter Paris-avtalen ble undertegnet, har de fleste land klare klimamålsettinger. Dette trekker mot redusert karbonlekkasje fordi de aller fleste land har innført klimamål.

Avsluttende kommentarer

En karbontoll kommer til å bli innført i EU ETS området og vil derfor gjelde også for Norge. Ordningen vil omfatte sement, jern og stål, aluminium, gjødsel, elektrisitet, utvalgte ferrolegeringer og fossilbasert hydrogen. I EU-markedet vil både bedrifter hjemmehørende i EU og konkurrenter fra land utenfor Europa betale det samme for sine CO2-utslipp. Likevel vil ikke nødvendigvis EU-bedriftene tjene på ordningen framfor dagens ordning med gratiskvoter og CO2-kompensasjon. Sektorer som i dag mottar mange gratiskvoter, vil kunne komme dårligere ut ved overgang til karbontoll og bortfall av gratiskvoter. Det er likevel mange uavklarte forhold som vil ha betydning for utfallet for norske bedrifter.

En sektor som er spesielt bekymret for innføringen av karbontoll, er aluminiumsindustrien (Ask, 2022). Den europeiske aluminiumsindustrien importerer innsatsvarer fra land utenfor EU. Om få år vil denne importen bli møtt med karbontoll. Ifølge Bye mfl. (2022) vil den europeiske aluminiumsindustrien tape på at karbontoll innføres. Dette resultat støttes av Böhringer mfl. (2015). De finner at selv om CO2-utslippet per tonn produsert aluminium i EU er ca. en tredel av utslippet i Kina, synker aluminiumsproduksjonen i EU, mens den øker i Kina.

Den kraftkrevende industrien i EU er bekymret for at CO2-kompensasjonsordningen kan forsvinne, spesielt nå som både kvoteprisen og strømprisen er høye. Mens den norske statskassa utbetalte ca. 7 milliarder kroner i kompensasjon for perioden 2013–2020, er det forventet at ordningen vil koste mellom 50 og 85 milliarder kroner for perioden 2021–2030, noe som gjenspeiler både høy elektrisitetspris og endret regelverk.

Selv om karbonlekkasjen kan bli forholdsvis stor på sektornivå (Böhringer mfl., 2022), vil ikke samlet karbonlekkasje (aggregert over hele økonomien) nødvendigvis bli stor. Likevel, hvis det er stor forskjell i utslippsintensiteten mellom industriprodukter fremstilt innenfor og utenfor EU, eller innenfor eller utenfor OECD, noe som studier indikerer (Böhringer mfl., 2022), bør utformingen av karbontollen og reglene for eksportstøtte og utfasing av CO2-kompensasjonsordningen få høy prioritet framover.

Karbontoll er ett skritt på veien mot lavere forskjeller i kostnaden for CO2-utslipp på tvers av bedrifter, sektorer og land. Dette vil redusere totalkostnaden for å nå et globalt utslippsmål. Selv om det er utfordringer rundt karbontollen, f.eks. at utviklingsland vil tape på den, kan karbontollen bli en bærebjelke på EUs vei mot et karbonnøytralt samfunn.

Referanser

Ask, A. O. (2022). EUs innføring av karbontoll kan gi dramatisk karbonlekkasje og økte CO2-utslipp, frykter Hydro, Energi og Klima, 20.6.2022. Tilgjengelig fra: https://energiogklima.no/nyhet/brussel/eus-innforingen-av-karbontoll-kan-gi-dramatisk-karbonlekkasje-og-okte-co2-utslipp-frykter-hydro/ (Hentet 6. mars 2023).

Bye, B., K. R. Kaushal og H. B. Storrøsten (2022). EU’s suggested carbon border adjustment mechanism – Impact on Norwegian industries. Rapport 2022/48, Statistisk sentralbyrå.

Böhringer, C., E. J., Balistreri og T. F. Rutherford (2012). The role of border carbon adjustment in unilateral climate policy: overview of an Energy Modeling Forum study (EMF 29). Energy Economics 34, S97–S110.

Böhringer, C., A. Müller og J. Schneider (2015). Carbon Tariffs Revisited. Journal of the Association of Environmental and Resource Economists 2 (4), 629–672.

Böhringer, C., B. Bye, T. Fæhn og K. E. Rosendahl (2017). Targeted carbon tariffs: Export response, leakage and welfare. Resource and Energy Economics 50, 51–73.

Böhringer, C., C. Fischer, K. E. Rosendahl og T. F. Rutherford (2022). Potential impacts and challenges of border carbon adjustments. Nature Climate Change 12, 22–29.

CAT (2021). CAT Climate Target Update Tracker – China, Climate Action Tracker. Tilgjengelig fra: https://climateactiontracker.org/climate-target-update-tracker/china/2021-10-28-2/ (Hentet 2. Mars 2023).

Caron, J., S. Rausch og N. Winchester (2015). Leakage from Sub-national Climate Policy: The Case of California’s Cap-and-Trade Program. Energy Journal 36 (2), 167–190.

Europa (2023). Tilgjengelig fra: https://taxation-customs.ec.europa.eu/green-taxation-0/carbon-border-adjustment-mechanism_en#latest-developments (Hentet 21. februar 2023).

European Commission (2021). Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL establishing a carbon border adjustment mechanism, Document 52021PC0564. Tilgjengelig fra: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex:52021PC0564 (Hentet 6. juni 2023).

Felder, S. og T. F. Rutherford (1993). Unilateral CO2 Reductions and Carbon Leakage: The Consequences of International Trade in Oil and Basic Materials. Journal of Environmental Economics and Management 25 (2), 162–176.

Hoel, M. (1991). Global environmental problems: The effects of unilateral actions taken by one country. Journal of Environmental Economics and Management 20 (1), 55–70.

Wettestad, J. (2020). En europeisk karbontoll – kronglete fortid og uviss fremtid, Energi og Klima, 19. oktober. Tilgjengelig fra: https://energiogklima.no/meninger-og-analyse/kommentar/en-europeisk-karbontoll-kronglete-fortid-og-uviss-framtid/(Hentet 19. februar 2023).

Wettestad, J. (2022a). Eus ‘superkvoter’: unik kompleksitet, høy fart og betydelig turbulens, Energi og Klima, 11. august. Tilgjengelig fra: https://energiogklima.no/meninger-og-analyse/kommentar/eus-superkvoter-unik-kompleksitet-hoy-fart-og-betydelig-turbulens/ (Hentet 2. mars 2023).

Wettestad, J. (2022b). Karbontollen kommer: Fire utfordringer EU må håndtere, Energi og Klima, 19. desember. Tilgjengelig fra: https://energiogklima.no/meninger-og-analyse/kommentar/karbontollen-kommer-fire-utfordringer-eu-ma-handtere/(Hentet 19. februar 2023).

Wettestad, J. og T. Jevnaker (2016). Rescuing EU Emissions Trading: The Climate Policy Flagship. Basingstoke, Palgrave.

Wettestad, J. og T. Jevnaker (2019). Smokescreen Politics? Ratcheting Up EU Emissions Trading in 2017. Review of Policy Research 36 (5), 635–659.

Fotnoter:

- Takk for nyttige kommentarer fra Brita Bye, Knut Einar Rosendahl, Jørgen Wettestad, en anonym konsulent og redaktøren. Arbeidet med denne artikkelen er finansiert av Norges forskningsråd gjennom PLATON-prosjektet (Plattform for offentlig og nasjonalt tilgjengelig kunnskap om klimapolitikk). ↩︎

- Epost: rolf.golombek@frisch.uio.no og snorre.kverndokk@frisch.uio.no ↩︎

- I midten av februar 2023 passerte EU ETS prisen for første gang 100 euro/tCO2, se Tradingeconomics (2023). ↩︎

- Produsentprisen på strøm, dvs. prisen på elektrisitet før nettleie, avgifter og moms, har variert dramatisk de to siste årene i Norge og Europa. For de fem første månedene i 2023 var gjennomsnittlig produsentpris på Østlandet i størrelsesorden 100 øre/kWh. Sensommeren 2022 var produsentprisen på Østlandet i enkelte timer mer enn 500 øre/kWh. ↩︎

- Etter at Paris-avtalen trådde i kraft i 2015, har de fleste land innført klimamålsettinger, noe som vil redusere omfanget av karbonlekkasjer. Noen land har imidlertid ikke klare utslippsmålsettinger. Ett eksempel er Kina som har et mål om CO2 utslipp per enhet BNP, i tillegg til at de sikter mot en utslippstopp før 2030 (CAT, 2021). Klimatiltak i EU vil derfor fremdeles kunne gi utslippsøkninger utenfor EU. ↩︎

- Sektorer som mottar gratiskvoter er sement, stål, aluminium, oljeraffineri, papir, glass, kjemikalier og gjødsel. Dette er sektorer som betraktes som høyrisikosektorer for reallokering av produksjonen til utlandet. I disse sektorene mottar de 10 prosent mest effektive bedriftene 100 prosent gratiskvoter basert på sin produksjon. De mindre effektive bedriftene mottar en mindre prosentandel (se Bye mfl., 2022). ↩︎

- En slik ordning er faktisk innført i kvotesystemene i California og Quebec. Her avgiftsbelegges importert kraft basert på karbonintensiteten i produksjonen (Böhringer mfl., 2022). ↩︎

- Formelt skal bedrifter som eksporterer til EU, kjøpe utslippskvoter. Derfor er det litt misvisende å omtale ordningen som en karbontoll, men dette er likevel gjengs betegnelse. ↩︎

- Formelt ble karbontollen vedtatt først i april 2023. ↩︎

- Karbonprisen som skal ligge til grunn for karbontollen, skal være kvoteprisen i ETS justert for karbonprisen som bedriftene som eksporterer til EU-ETS området betaler. Forslaget går ut på at utslippsintensitetene baseres på direkte utslipp for hver importvare. Ved mangel på pålitelige data om produktspesifikke utslippsintensiteter, foreslår Kommisjonen at utslippskoeffisientene baseres på de 10 prosent skitneste EU-produsentene (European Commission, 2021; Bye mfl., 2022). ↩︎

- Det er to grunner til at tilbudet fra EU-produsentene reduseres hvis gratiskvoter fases ut. For det første vil det at produsentene ikke lenger mottar gratiskvoter hvis de slutter å produsere med base i EU, trekke mot et lavere tilbud; noen produsenter kan nå finne det mest lønnsomt å legge ned produksjonen. For det andre har dagens ordning med gratiskvoter innebygget et insentiv til å produser mer fordi dette på sikt vil gi flere gratiskvoter. Dette insentivet forsvinner når gratiskvoter fjernes. ↩︎

- Som angitt i fotnote 10, har Kommisjonen tidligere foreslått at karbontollen kan baseres på utslippskoeffisientene til de 10 prosent skitneste EU-produsentene. Heller ikke et slikt system vil gi bedriftene utenfor EU incentiv til å investere i klimateknologi. ↩︎

- Karbontollen ble satt slik at importerte varer betalte den samme karbonprisen som varer produsert i hjemlandet. Dermed varierte den i de ulike modellene. I modellkjøringene var det også lagt inn eksportstøtte for produsenter som eksporterte til land uten klimatiltak. ↩︎

- CO2-kompensasjon er ikke med i analysen. ↩︎