Hvordan virker utlånsforskriften? En oppsummering av forskningslitteraturen

I denne artikkelen forsøker vi å svare på om utlånsforskriften har virket etter hensikten og hvilke kostnader den påfører husholdningene. Forskningslitteraturen indikerer at boliglånsregulering bidrar til noe lavere gjelds- og boligprisvekst, men at det er mer usikkert om den reduserer husholdningenes sårbarhet for uforutsette hendelser som renteøkninger og arbeidsledighet. Utlånsforskriften påfører samtidig mange husholdninger kostnader ved at den begrenser muligheten for konsumglatting og kan gjøre det vanskeligere for unge å kjøpe sin første bolig. Reguleringen kan også forsterke viktigheten av formuende foreldre for muligheten til boligkjøp. Høy inflasjon og rente kan redusere behovet for forskriften og øke kostnadene.

Jeanette Fjære-LindkjennHousing Lab, Oslo Met

Jeanette Fjære-LindkjennHousing Lab, Oslo Met Knut Are AastveitNorges Bank og BI

Knut Are AastveitNorges Bank og BI Markus KarlmanNHH

Markus KarlmanNHH Karin KinnerudBI og Housing Lab

Karin KinnerudBI og Housing Lab Ragnar JuelsrudNorges Bank og CEPR

Ragnar JuelsrudNorges Bank og CEPR Ella Getz WoldBI og Housing Lab • Utgave 2, 2024

Ella Getz WoldBI og Housing Lab • Utgave 2, 2024

Hvordan virker utlånsforskriften? En oppsummering av forskningslitteraturen1,2

1. Innledning og bakgrunn

I kjølvannet av finanskrisen i 2008–2009 har flere studier pekt på at høy vekst i husholdningsgjeld og boligpriser kan forsterke økonomiske kriser. Spesielt har flere studier funnet at høy gjeldsvekst før et negativt sjokk kan forsterke fallet i husholdningenes etterspørsel når sjokket inntreffer3. Med dette bakteppet har makroregulering blitt et populært supplement til penge- og finanspolitikk det siste tiåret. Både kapitalbufferkrav rettet mot bankene og regulering av husholdningers boliglån har blitt vanlige virkemidler. Ifølge Finanstilsynet (2022) hadde 26 europeiske land implementert en form for regulering av boliglån i 2022. De siste årene har flere studier nyansert bildet av gjeld som den viktigste driveren av sårbarhet i husholdningene, og husholdningenes likviditet har blitt trukket frem som avgjørende for sårbarheten ved renteoppgang og inntektssjokk, se Kaplan og Violante (2014), Fagereng, Holm og Natvik (2021), Holm mfl. (2021), Gulbrandsen (2023) og Almgren mfl. (2022).

Tabell 1: Boliglånsregulering i Norge.

| Retningslinjer | Forskrift | ||||||

|---|---|---|---|---|---|---|---|

| År endring | 2010 | 2011 | 2015 | 2017 | 2020 | 2020 | 2023 |

| Maksimal belåningsgrad | 0.90 | 0.85 | 0.85 | 0.85 | 0.85 | 0.85 | 0.85 |

| Maksimal gjeldsgrad | 3 | 5 | 5 | 5 | 5 | ||

| Maksimal belåningsgrad for å unngå avdragskrav | 0.70 | 0.70 | 0.60 | 0.60 | 0.60 | 0.60 | |

| Rentestresstest | 5pp | 5pp | 5pp | 5pp | 5pp | 3pp* | |

| Maksimal belåningsgrad sekundærbolig | 0.90 | 0.85 | 0.85 | 0.85 | 0.85 | 0.85 | 0.85 |

| Maksimal belåningsgrad sekundærbolig Oslo | 0.90 | 0.85 | 0.85 | 0.60 | 0.60 | 0.60 | 0.85 |

| Fleksibilitetskvote | 0.10 | 0.10 | 0.20 | 0.10 | 0.10 | ||

| Fleksibilitetskvote Oslo | 0.10 | 0.08 | 0.20 | 0.08 | 0.08 | ||

I Norge kom de første retningslinjene for boliglån i 2010 og retningslinjene ble forskriftsfestet i 2015. Kravene har variert over tid og oppsummeres i Tabell 1. I den første kolonnen vises de opprinnelige retningslinjene som kom i 2010 med et (frivillig) krav om maksimal gjeldsgrad (total gjeld relativt til inntekt) på 3 ganger inntekten, maksimal belåningsgrad (boliglånets verdi relativt til boligverdien) på 90 prosent og krav om betaling av avdrag ved «høy belåningsgrad». I slutten av 2011 ble både belåningsgradskravet og avdragskravet strammet inn, mens kravet til gjeldsgrad ble fjernet. Det ble også innført en rentestresstest, som innebar at husholdninger skulle være i stand til å betjene boliglånet sitt ved en økning i renten på 5 prosentenheter. Disse endringene kan ses i den andre kolonnen i Tabell 1.

I 2015 ble retningslinjene forskriftsfestet og bankene ble gitt en fleksibilitetskvote på 10 prosent av utlånsvolumet som kunne bryte med kravene hvert kvartal (se kolonne 3). I 2017 ble forskriften strammet inn langs flere dimensjoner. Kravet til betaling av avdrag ble strengere og et krav om maksimal gjeldsgrad ble på nytt innført – denne gangen på 5 ganger inntekten. Det ble også innført et eget krav for Oslo om en maksimal belåningsgrad på 60 prosent for sekundærboliger. I tillegg ble det innført en mindre fleksibilitetskvote på 8 prosent i hovedstaden (se kolonne 4). Fleksibilitetskvoten ble økt til 20 prosent i andre og tredje kvartal i 2020, både i Oslo og resten av landet, som en følge av den økonomiske nedturen i forbindelse med pandemien (se kolonne 5 og 6). Den mest nylige endringen i forskriften vises i den siste kolonnen i Tabell 1. Fra januar 2023 ble rentestresstesten redusert til 3 prosentenheter, men med en forutsetning om at den totale stressrenten er minimum 7 prosent. Samtidig ble egenkapitalkravet for sekundærboliger i Oslo fjernet.

Dagens utlånsforskrift varer til utgangen av 2024. Dette er dermed et naturlig tidspunkt for å vurdere hva vi har høstet av erfaringer så langt. I denne artikkelen oppsummerer vi ny forskning på virkningen av ulike aspekter ved utlånsforskriften. Vi vil forsøke å svare på to hovedspørsmål:

- Fungerer boliglånsregulering etter hensikten?

- Hva er kostnadene ved boliglånsregulering?

Vi vil vektlegge empiriske studier av den norske reguleringen, siden disse studiene kan gi tydelige svar på hvordan tiltakene har fungert i Norge. De empiriske analysene sier imidlertid mest om virkningene av enkelttiltak på relativt kort sikt, siden reguleringen bare har eksistert et drøyt tiår. Derfor vil vi, i tillegg til de empiriske studiene, trekke inn mer teoretiske studier for å kunne si mer om hvordan reguleringen sannsynligvis virker på lang sikt. Vi vil også inkludere empiriske studier fra noen andre land der det ikke finnes studier fra Norge eller der de internasjonale studiene kan bidra til å underbygge eller nyansere de norske funnene. Forskjeller mellom Norge og andre land, for eksempel når det gjelder institusjonelle forhold og økonomiens virkemåte, gjør at vi anser de norske studiene som mest relevante og at disse veier tyngst for konklusjonene.

2. Fungerer boliglånsregulering etter hensikten?

2.1. Hva er hensikten?

Argumentasjonen for hva utlånsreguleringen skal oppnå varierer på tvers av ulike aktører og over tid. Vi forsøker her å peke på noen viktige hensyn, med utgangspunkt i myndighetenes begrunnelse for innføringen av retningslinjer for boliglån i 2010, samt begrunnelsen for dagens utlånsforskrift. Vi kan imidlertid ikke utelukke at også andre hensyn ble vektlagt av myndighetene. Ifølge Finanstilsynet (2010), Finanstilsynet (2020) og Finansdepartementet (2023) er bakgrunnen for forskriften sterk vekst i boligpriser og husholdningenes gjeld. Vi tolker dette som at et overordnet mål med forskriften er å dempe vekst i gjeld og boligpriser. I tillegg peker Finanstilsynet (2020) på at gjelden skal begrenses for spesielt sårbare husholdninger og Finanstilsynet (2010) trekker frem at retningslinjene for boliglån kan bidra til et mindre omfang av svært høye lån som vil gjøre husholdninger og banker mer robuste til å møte økonomiske tilbakeslag. Vi tolker dette som et mål om å gjøre husholdningene mindre sårbare for inntektsbortfall, økte renter og boligprisfall, samt å begrense utlånstap i bankene.

2.2. Dempe vekst i gjeld og boligpriser

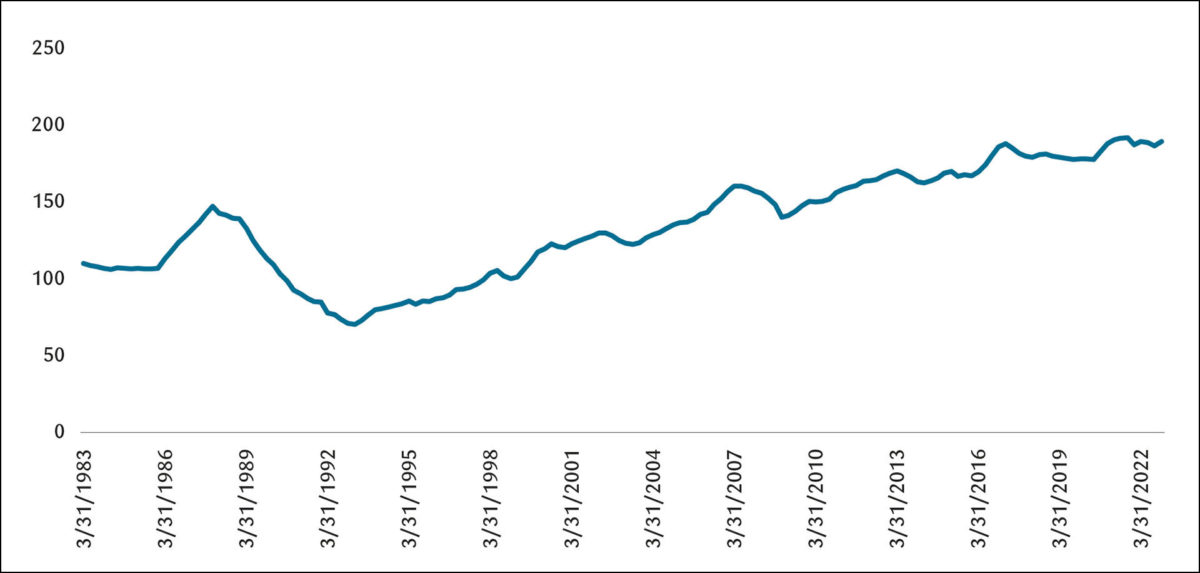

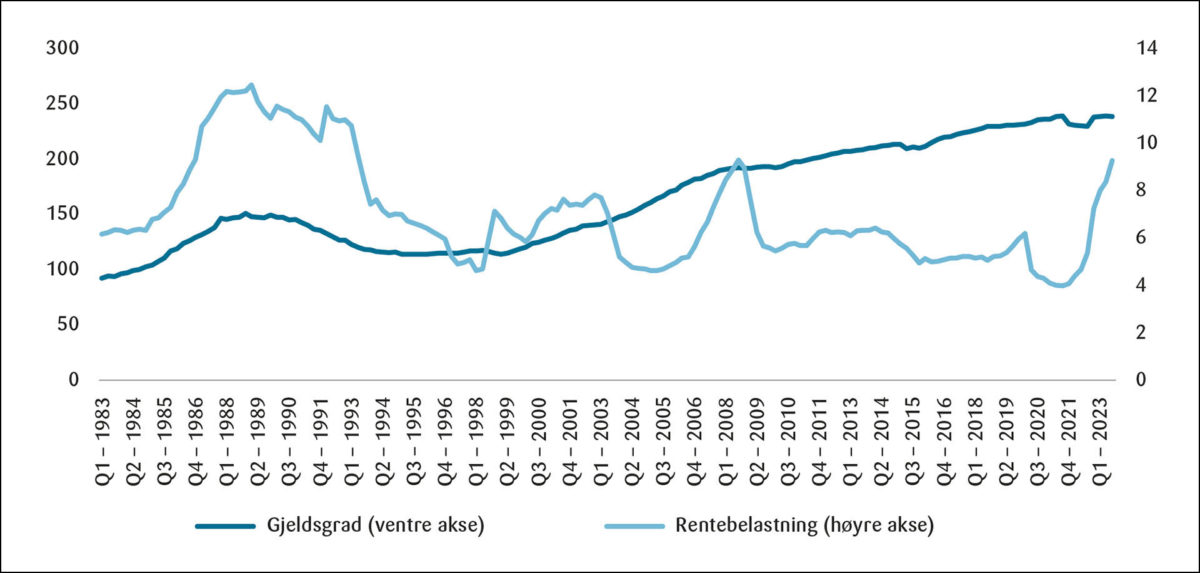

I Norge har veksten i boligpriser og husholdningsgjeld vært relativt høy over flere tiår. I Figur 1 kan vi se at boligprisene har steget betydelig mer enn inntektsveksten per innbygger de siste 40 årene. Også norske husholdningers gjeld har steget som andel av disponibel inntekt over samme tidsperiode. I Figur 2 viser den blå linjen den gjennomsnittlige gjeldsgraden i norske husholdninger (gjeld som andel av disponibel inntekt), som har steget fra under 100 prosent på 90-tallet til nær 240 prosent i 2023. Lave og avtagende renter har samtidig bidratt til å holde rentebelastningen (renteutgifter som andel av disponibel inntekt) lav, på tross av en stadig økende gjeldsgrad. Dette kan vi se av den mørkegrå linjen i Figur 2. De siste par årene har også den nominelle rentebelastningen økt betraktelig, i takt med en høyere styringsrente.

Figuren viser utviklingen i boligpriser relativt til disponibel inntekt per innbygger i Norge fra 1983 til 2022.

Kilder: Eiendomsverdi/Eiendom Norge, Statistisk Sentralbyrå og Norges Bank

Figuren viser utviklingen gjennomsnittlig gjeld som andel av disponibel inntekt (gjeldsgrad) og renteutgifter som andel av disponibel inntekt (rentebelastning) for alle norske husholdninger fra 1983 til 2023.

Kilder: Statistisk Sentralbyrå og Norges Bank

Regulering av boliglån, i form av krav til maksimal belåningsgrad og gjeldsgrad, samt krav om betaling av avdrag, reduserer gjelden for husholdninger som bindes av kravene. Det kan bidra til at disse husholdningene har mindre kjøpekraft i boligmarkedet, slik at de velger bort boligkjøp eller kjøper en billigere bolig. Denne reduksjonen i etterspørselen kan igjen dempe veksten i boligprisene. Hvor store er disse effektene for berørte husholdninger og hvilken effekt har reguleringen på gjeldsvekst og boligprisvekst i makro? For å svare på dette begynner vi med en gjennomgang av empiriske studier av de norske tiltakene, siden disse er særlig relevante i en evaluering av den norske forskriften.

Aastveit, Juelsrud og Wold (2020) analyserer virkningen av belåningsgradskravet på norske husholdninger ved å benytte mikrodata for boligtransaksjoner og skatteligningsdata. For å identifisere virkningen av kravet, sammenlignes husholdninger som er eksponert for kravet med de som ikke er eksponert, før og etter retningslinjene ble innført i 2010, samt strammet inn i 2012. Studien viser at boligkjøpere reduserte gjelden noe, både etter at retningslinjene ble innført og etter innstrammingen. Mesteparten av reduksjonen i gjeldsopptak kom likevel fra at boligkjøp ble utsatt eller kansellert. I makro finner studien en nokså moderat effekt på husholdningenes gjeldsvekst.

Haug (2022) og Fjære-Lindkjenn (2023) undersøker effekten av det norske kravet til gjeldsgrad som ble innført i 2017, med samme husholdningsdata og ved bruk av en lignende metode som Aastveit, Juelsrud og Wold (2020). Begge studiene finner at kravet har ført til økte rentekostnader uten noen signifikant effekt på gjelden for berørte husholdninger. Økningen i rentekostnader kan skyldes at bankene krever en høyere flytende rente eller fastrenteavtaler for husholdninger i brudd med kravet. En annen mulig forklaring kan være at noe av boliggjelden til husholdninger i brudd med kravet ble erstattet av usikret gjeld. Andelen boligkjøpere i brudd med grensen på fem forble relativt høy også etter at kravet ble innført. Boliglånsundersøkelsen til Finanstilsynet (Finanstilsynet, 2023), viser på sin side at bankene rapporterer at svært få låntakere har en gjeldsgrad over fem etter at kravet til maksimal gjeldsgrad ble innført i 2017. Årsaken til forskjellen mellom boliglånsundersøkelsen og ligningstallene på husholdningsnivå vet vi ikke, men en mulig forklaring kan være at husholdningene har en medlåntager utenfor husholdningen, for eksempel en forelder, som regnes med i inntektsbegrepet til bankene, men som ikke dukker opp i skatteligningen. Det er imidlertid behov for mer analyse for å forstå det tilsynelatende avviket mellom hva boliglånsundersøkelsen viser, og hva ligningstallene viser.

Borchgrevink og Thorstensen (2018) studerer også effekten av kravet om maksimal gjeldsgrad. Forfatterne sammenligner boligprisutviklingen i geografiske områder som var eksponerte mot kravet i forkant av innføringen, mot andre geografiske områder. De finner at kravet hadde en negativ, men kortvarig, effekt på boligprisveksten. De finner videre noe støtte for redusert gjeld i eksponerte områder i etterkant av innføringen.

I et pågående forskningsarbeid som analyserer avdragskrav på boliglån i Norge, både teoretisk og empirisk, finner Ellingsrud, Kinnerud og Natvik (2023) at et strengere avdragskrav fører til litt lavere belåningsgrad og boligpriser. Også studier fra Danmark og Sverige finner en sammenheng mellom avdragskrav og gjeld (Bäckman mfl., 2020; Bäckman mfl., 2023).

De empiriske funnene fra Norge er godt i tråd med resultatene fra Balke, Karlman og Kinnerud (2023), som analyserer husholdningenes tilpasning til belåningsgradskrav på lang sikt i en teoretisk modell med heterogene aktører. Analysen viser at et strengere krav til belåningsgrad reduserer husholdningenes gjeld på lang sikt, både via færre boligeiere og gjennom lavere gjeld blant boligeiere. Videre finner de en marginal effekt på boligprisene på lang sikt.

Det finnes også flere empiriske studier fra andre land som i stor grad underbygger resultatene fra Norge. Ett eksempel er Van Bekkum, Rustom, Irani og Peydrò (2019), en av få internasjonale studier som, i likhet med flere av de norske studiene, bruker skattedata på husholdningsnivå for å analysere effektene av belåningsgradskravet. Studien finner at førstegangskjøpere i Nederland reduserer belåningen som følge av kravet. Andre studier bruker aggregerte data eller lånedata rapportert av bankene for å analysere effekten av boliglånsregulering på husholdningsgjeld og boligpriser. Vi nevner her noen eksempler fra land som har visse fellestrekk med Norge. Acharya, Bergant, Crosignani, Eisert og McCann (2022) bruker lånedata og finner at krav til belåningsgrad og låneverdi relativt til inntekt i Irland hadde liten effekt på samlet utlån til husholdninger, men at en reallokering av utlån fra områder i brudd med kravene til områder som i mindre grad var i brudd, dempet boligprisveksten i områder med spesielt høy boligprisvekst før reguleringen ble innført. Peydró, Rodriguez-Tous, Tripathy og Uluc (2020) analyserer krav om låneverdi relativt til inntekt i Storbritannia, også ved hjelp av lånedata. De finner en viss negativ effekt på gjeld og boligpriser. DeFusco, Johnson og Mondragon (2020) finner at krav om gjeldsgrad i USA ga en betydelig reduksjon i utlån, mens Armstrong, Yao og Skilling (2019) finner at belåningsgradskrav i New Zealand ga en kortvarig negativ effekt på boligprisene. Videre finner de at effekten på boligprisene er mer kortvarig i de områdene som hadde høy vekst i boligprisene i forkant.

Oppsummert konkluderer de fleste studiene med at krav til belåningsgrad, gjeldsgrad og avdrag har virket dempende på vekst i boligpriser og gjeld, men at effekten på gjeld i makro er relativt begrenset og at effekten på boligprisveksten er kortvarig.

2.3. Gjøre husholdninger mindre sårbare

Høy gjeldsbelastning i husholdningene trekkes ofte frem som en sentral sårbarhet i norsk økonomi (se Figur 2 og Norges Bank, 2023). Lavere gjeld og boligprisvekst er trolig ikke et mål i seg selv. Det er naturlig at boligprisene øker dersom det blir større knapphet på boliger og om realrenten faller. Muligheten til å ta opp lån øker husholdningers velferd ved at det muliggjør glatting av konsum over livsløpet. Myndighetene kan likevel ønske å begrense vekst i boligpriser og gjeld, fordi særlig sterk vekst i disse variablene i en oppgangsperiode kan bidra til å forsterke økonomiske tilbakeslag. Flere artikler som benytter aggregerte makrodata har dokumentert at høy vekst i boligpriser og gjeld i forkant av en nedgangsperiode øker sannsynligheten for en krise og gjør krisen dypere og mer langvarig, se for eksempel Reinhart og Rogoff (2009), Jorda mfl. (2013), Anundsen mfl. (2016) og Aastveit mfl. (2023). Bidragene fra Mian og Sufi i etterkant av Finanskrisen, se for eksempel Mian mfl. (2013), Mian mfl. (2017) og Mian og Sufi (2018), har også vært sentrale. De bruker regional variasjon i variabler som gjeld, formue, inntekt og forbruk i ulike regioner i USA til å vise at høy vekst i husholdningsgjeld bidro til å forsterke nedturen gjennom et større fall i husholdningenes etterspørsel. Dermed kan lavere gjeldsvekst være et virkemiddel for myndighetene for å gjøre husholdninger mindre sårbare overfor uforutsette hendelser som økte renter, inntektsbortfall eller boligprisfall (Finanstilsynet, 2010, Finanstilsynet, 2020).

I etterkant av Finanskrisen har det vært forsket mye på de bakenforliggende mekanismene til denne etterspørselskanalen. De fleste studiene legger til grunn at husholdningene er rasjonelle i form av å maksimere egen velferd og at de dermed låner det som er optimalt for den enkelte husholdning. Husholdningen kan likevel låne mer enn det som er samfunnsøkonomisk optimalt fordi den ikke tar innover seg at høy belåning vil føre til at den strammer inn konsumet mer ved et negativt sjokk. Det virker som en negativ eksternalitet på andre husholdninger, som får redusert inntekten sin mer enn de ellers ville fått, se for eksempel Eggertsson og Krugman (2012), Farhi og Werning (2016) og Korinek og Simsek (2016). En slik etterspørselseksternalitet kan forsterkes via boligprisene, siden svært høyt belånte husholdninger kan selge boligen ved et negativt sjokk. Det trekker ned boligprisene og dermed husholdningenes egenkapital, som igjen gjør dem mer kredittbeskrankede. Dermed vil den negative eksternaliteten på samlet etterspørsel forsterkes, se for eksempel Kiyotaki og Moore (1997) og Bianchi (2011).

Søkelyset på gjeld som den viktigste driveren av husholdningenes konsumrespons har imidlertid blitt nyansert av flere studier de siste årene. Blant annet har likviditet blitt løftet frem som en annen viktig faktor for å forstå hvordan husholdninger – og dermed makroøkonomien – reagerer på sjokk, se for eksempel Kaplan og Violante (2014). Gulbrandsen (2023) oppsummerer mye av den empiriske litteraturen som undersøker sammenhengen mellom gjeld og konsum. Flere internasjonale studier finner at det er husholdningenes tilgang til likvide midler, heller enn gjelden i seg selv, som er viktig for konsumresponsen på inntektssjokk. Dette støttes blant annet av funnene i en norsk studie av Fagereng, Holm og Natvik (2021). Forfatterne studerer effekten av lottogevinster på forbruket og konkluderer med at konsumresponsen på positive inntektssjokk avhenger av husholdningens likvide midler, ikke av gjeldsnivået. I et pågående arbeid, som også benytter norske mikrodata, finner Fagereng, Onshus og Torstensen (2024) at det er gjelden som betyr mest for konsumresponsen ved inntektsfall som følge av arbeidsledighet. Funnene fra de norske studiene tyder altså på at høy gjeld forsterker konsumresponsen ved store, negative inntektssjokk, men at den ikke er viktig ved positive inntektssjokk.

Ved en renteoppgang er norske og internasjonale studier samstemte om at både likvide midler og gjeld er avgjørende for konsumresponsen. Gjelden spiller en større rolle ved renteoppgang enn andre inntektssjokk fordi gjelden avgjør hvor mye husholdningenes disponible inntekt reduseres ved en renteoppgang. Holm, Paul og Tischbirek (2021) finner, ved å bruke norske mikrodata, at husholdninger med høy netto gjeld reduserer konsumet mer enn andre ved en uventet renteoppgang. Dette gjelder spesielt husholdninger med lite likvide midler, men også i noen grad husholdninger med likvide buffere. Også internasjonale studier finner en sterk kontantstrømkanal fra pengepolitikken, se for eksempel Almgren mfl. (2022), Cloyne mfl. (2019), Di Maggio mfl. (2017), Flodén mfl. (2020) og Kinnerud (2024).

Det finnes relativt få empiriske studier som vurderer effekten av boliglånsregulering på husholdningenes sårbarhet overfor negative sjokk. Det kan skyldes mangel på tilgang til data på husholdningsnivå, som gjør det krevende å analysere husholdningenes fulle tilpasning til reguleringene. Et unntak er Aastveit, Juelsrud og Wold (2020), som ved hjelp av mikrodata på norske husholdninger analyserer effekten av belåningsgradskravet på husholdningenes sårbarhet på kort og mellomlang sikt. De finner at husholdningene reduserer sine likvide sparemidler for å nå egenkapitalkravet. Dermed blir husholdningene både mindre belånte og mindre likvide. Den totale effekten på husholdningenes sårbarhet er dermed ikke opplagt. Forfatterne finner at i sum blir boligeiere mer sårbare for inntektsbortfall i form av arbeidsledighet, grunnet reduksjonen i likvide midler. Aggregert finner de at effekten av det norske belåningsgradskravet på husholdningenes sårbarhet er begrenset.

Hovedkonklusjonen fra Aastveit, Juelsrud og Wold (2020) er i tråd med teoretiske studier, kalibrert både til norske og amerikanske data. Fagereng, Natvik og Yao (2017) viser ved hjelp av en modell estimert på norske data at et strengere belåningsgradskrav i liten grad påvirker den aggregerte konsumresponsen ved inntektsendringer på lang sikt. Balke, Karlman og Kinnerud (2023) finner, ved å bruke en lignende modell estimert på amerikanske data, at et strengere belåningsgradskrav gjør boligeiere mindre sårbare på lang sikt, mens det gjør leietagere mer sårbare. Totaleffekten på husholdningenes sårbarhet er igjen liten, mens studien finner redusert sensitivitet overfor økte renter.

De fleste internasjonale empiriske studier av boliglånsregulering, bruker lånedata eller aggregerte data, og har i mindre grad mulighet til å studere den totale effekten på husholdningenes sårbarhet. Et unntak er Van Bekkum, Rustom, Irani og Peydró (2019), som i likhet med Aastveit, Juelsrud og Wold (2020) finner at kravet til belåningsgrad både reduserte belåningen og likviditeten til husholdningene. Van Bekkum, Rustom, Irani og Peydró (2019) konkluderer imidlertid med at totaleffekten på husholdningene er redusert sårbarhet overfor inntektsbortfall, samtidig som husholdningene opplever mindre svingninger i formuesverdier, etter reformen i Nederland. En forklaring på at konklusjonen avviker fra den norske studien kan være at fallet i likviditet i denne studien er kortvarig, mens fallet i likviditet ser ut til å være noe mer langvarig i Norge.

Oppsummert viser de fleste studiene at regulering av boliglån har små effekter på husholdningers sårbarhet overfor uforutsette hendelser. Effekten på husholdningers likvide midler er viktig å inkludere når man vurderer hvordan reguleringen påvirker sårbarheten i økonomien.

2.4. Dempe risikoen for utlånstap i bankene

Å begrense utlånstap i bankene virker å være et noe mer underordnet mål med utlånsforskriften, men nevnes av Finanstilsynet (2010) i rundskrivet som omhandler de første retningslinjene for boliglån. Under den norske bankkrisen på begynnelsen av 1990-tallet bidro store tap i banksektoren til at bankene strammet inn på utlån og dermed til å forsterke nedturen. Erfaringene fra bankkrisen er antagelig en viktig motivasjon for målsetningen om å begrense utlånstap i bankene. Kapitalbufferkrav har trolig vært et mer sentralt virkemiddel for å dempe de negative effektene på økonomien av utlånstap i bankene, enn regulering av boliglån. Egenkapitalen til norske banker har også økt mye siden bankkrisen, i takt med strengere kapitalbufferkrav (Norges Bank, 2023).

Historisk har utlånstapene på boliglån vært svært små i Norge, selv under bankkrisen (Andersen, 2023). Kragh-Sørensen og Solheim (2014) vurderer risikoen for direkte tap på husholdningslån som liten. Tapene kan likevel komme indirekte, via tap på utlån til konsumsensitive næringer som følge av fall i forbruket eller via tap på utlån til næringseiendom og bygg og anlegg dersom husholdningene etterspør mindre bolig. konkluderer med at tapspotensialet i eiendomssektoren trolig har blitt større relativt til konsumsensitive næringer de siste tiårene fordi bankene har redusert sine utlån til konsumsensitive næringer, mens utlån til eiendom er en stor andel av utlånsporteføljen til bedriftene.

Det finnes, oss bekjent, ingen norske studier av boliglånsregulering som ser direkte på risikoen for utlånstap i bankene. I en studie som undersøker det amerikanske kravet til gjeldsgrad finner DeFusco, Johnson og Mondragon (2020) at kravet hadde en svært begrenset effekt på totale utlånstap, selv om reguleringen reduserte utlånene til husholdninger med høy gjeldsgrad. Acharya, Bergant, Crosignani, Eisert og McCann (2022) undersøker effekten av krav til belåningsgrad og låneverdi relativt til inntekt på bankenes totale risikotaking i Irland. De finner at bankene responderte på kravene ved å redusere risikoen i boliglånsporteføljen. Samtidig økte bankene risikoen på utlån til bedrifter og i obligasjonsporteføljen for å opprettholde bankens totale risikotaking. Det er altså ingen tegn til at boliglånsreguleringen dempet risikoen for tap i bankene i Irland. Tvert i mot økte risikotakingen på bedriftslånssiden, og som nevnt er det bedriftslånene bankene historisk har opplevd store tap på i Norge.

3. Hva er kostnadene ved boliglånsregulering?

Regulering av boliglån er et inngripende tiltak både for låntager og långiver (Finanstilsynet, 2022). I tillegg til å vurdere måloppnåelsen, er det derfor viktig å vurdere kostnadene av reguleringen. En sentral kostnad er at husholdningenes mulighet til å glatte konsum over livsløpet begrenses av forskriften fordi den reduserer husholdningers mulighet til å ta opp lån. Reguleringen kan gjøre at husholdninger må kjøpe en billigere bolig enn det som ville vært optimalt uten boliglånsregulering eller føre til at husholdninger som foretrekker å eie egen bolig i stedet leier. I tillegg kan forskriften komme i konflikt med andre mål i boligpolitikken og den økonomiske politikken generelt, spesielt hva gjelder fordelingsspørsmål. Det kan også oppstå omgåelse av forskriften.

3.1. Mindre konsumglatting

De fleste husholdninger har lite inntekt i første del av livet, opplever en stigende inntektsprofil fra de entrer arbeidslivet til de pensjoneres, før inntekten igjen reduseres mot slutten av livet. Med standard forutsetninger om husholdningenes nyttefunksjon vil de ønske å glatte forbruk av bolig og konsumgoder over tid og muligheten til å ta opp lån bidrar i så måte til å øke husholdningenes velferd. Gjeld gjør at husholdningene kan frigjøre konsumprofilen over livsløpet fra inntektsprofilen. I tillegg kan husholdningen kjøpe bolig når den er ung og betale ned lånet gradvis gjennom livet.

Øvre grenser for belåningsgrad og gjeldsgrad og krav om avdragsbetaling, kan begrense denne muligheten til konsumglatting. Balke, Karlman og Kinnerud (2023) viser dette i en modell med heterogene aktører med stigende inntektsprofil over livsløpet. Belåningsgradskravet gir en betydelig reduksjon i velferd gjennom å begrense konsumglatting og utsette boligkjøp, spesielt for høyinntektshusholdninger med en bratt inntektsprofil. Samme type modell estimert på norske mikrodata leder til lignende resultater i Fagereng, Natvik og Yao (2017). Tilsvarende mekanismer og velferdseffekter oppstår ved en innstramning av avdragskrav (Ellingsrud mfl., 2023). Unge husholdninger med gjeld og lite likvide midler reduserer konsumet ved strengere avdragskrav, fordi kravet begrenser muligheten til konsumglatting. Videre utsetter husholdninger sitt første boligkjøp noe.

3.2. Fordelingseffekter og utenforskap

Utlånsforskriften treffer ikke alle husholdninger likt, men rammer særlig de som uten reguleringen hadde hatt høy belåningsgrad og gjeldsgrad. Unge husholdninger har i gjennomsnitt lavere inntekt og mindre oppsparte midler enn eldre og har en høyere belåningsgrad og gjeldsgrad enn eldre husholdninger (Finanstilsynet, 2023). En øvre grense for gjeldsgrad og belåningsgrad vil derfor typisk være bindende for unge husholdninger og kanskje særlig førstegangskjøpere uten formuende foreldre. Selv om dette er i tråd med forskriftens hensikt, kan det komme i konflikt med andre målsetninger i boligpolitikken, som å sikre en høy eierandel og utjevne sosiale og geografiske forskjeller i boligmarkedet (Regjeringen, 2021).

Flere forskningsartikler som studerer boliglånsregulering, finner nettopp at unge hindres fra å kjøpe bolig som følge av reguleringen. Aastveit, Juelsrud og Wold (2020) finner at det kun er mulige førstegangskjøpere uten likvide midler som utsatte eller kansellerte boligkjøp når det norske kravet til belåningsgrad ble strammet inn4. Balke, Karlman og Kinnerud (2023) viser at et strammere belåningsgradskrav hindrer unge i å kjøpe bolig også på lang sikt, spesielt de med lav inntekt og formue.

Også internasjonale studier av boliglånsregulering vektlegger i økende grad at reguleringen kan hindre visse grupper fra å kjøpe bolig. Tracey og van Horen (2022) finner at en lettelse i krav om belåningsgrad i Storbritannia bidro til å øke eierandelen blant unge. Også lavinntektshusholdninger kan være en gruppe som er særlig påvirket av boliglånsregulering. Acharya, Bergant, Crosignani, Eisert og McCann (2022) og Peydró, Rodriguez-Tous, Tripathy og Uluc (2020) finner at både krav til belåningsgrad og gjeldsgrad i større grad traff lavinntektshusholdninger i Irland og Storbritannia.

3.3. Foreldrebanken og formue som går i arv

Boligprisene har steget mye over lang tid i Norge, som i mange av landene rundt oss. På den ene siden kan det bidra til å redusere formuesulikhet, siden boligformue typisk er mindre konsentrert enn annen formue (Martínez-Toledano, 2022). På den andre siden kan boligprisveksten bidra til å skape og forsterke formuesulikhet ved at de som eier bolig blir rikere enn de som ikke eier bolig (Eggum og Røed Larsen, 2023). Det er videre godt dokumentert at formue går i arv fra foreldre til barn, se for eksempel Fagereng, Mogstad og Rønning (2021). Boligmarkedet og utlånsforskriften kan være sentralt i så måte, siden foreldres inntekter og formue kan spille en rolle for hvorvidt barn kommer inn på boligmarkedet og hva slags bolig de har mulighet til å kjøpe.

Wold, Aastveit, Brandsaas, Juelsrud og Natvik (2023) finner, ved å bruke norske mikrodata, at husholdninger med rikere foreldre kommer tidligere inn på boligmarkedet, kjøper dyrere boliger og har høyere belåningsgrad. Etter å ha kontrollert for en rekke faktorer, har barn hvis foreldre har formue over medianen fortsatt 15 prosent høyere sannsynlighet for å eie sin egen bolig når de er 30 år. De kjøper også boliger som er 15 prosent dyrere og har nesten 10 prosent høyere belåning enn barn av foreldre med formue under medianen. Både direkte overføringer fra foreldre, at foreldre kjøper bolig sammen med barna og boligsalg fra foreldre til barn til rabatterte priser, er viktige kanaler. Studien finner videre at boligkjøp når man er ung er viktig for hvor stor formue man har senere i livet. Derfor forplanter forskjellen i boligkjøp og belåning seg og bidrar til at barn av mer formuende foreldre også selv har høyere formue. Betydningen av foreldreformuen har økt noe over tid, i samme tidsrom som boliglånsreguleringen har blitt introdusert. Dette gjelder særlig betydningen av foreldreformue for boligverdi og belåningsgrad. Det kan henge sammen med at foreldrebanken har blitt en viktigere finansieringskilde, siden bankene reguleres av utlånsforskriften, mens foreldrebanken er unntatt reguleringen.

3.4. Omgåelser og bankhåndverk

Det er alltid en risiko for omgåelser når reguleringer innføres. Utlånsforskriften har blitt utvidet til å gjelde også for billån og forbrukslån, noe som begrenser husholdningenes mulighet til å omgå reguleringen ved å erstatte boliglån med annen type gjeld. Gjeldsregisteret5 gir en oversikt over usikret gjeld og bidrar til at banker og myndigheter får en bedre oversikt over husholdningenes totale gjeld. Et gjeldsregister som også inkluderer boliglån og annen type gjeld ville i enda større grad bidratt til en fullstendig oversikt over etterlevelsen av forskriften.

Bankene kan likevel tilpasse seg reguleringen på måter som ikke nødvendigvis er i tråd med forskriftens hensikt. For eksempel slik bankene i Irland tilpasset risikoprofilen sin ved å kompensere for lavere risiko i boliglånsporteføljen med økt risiko på bedriftslån og i obligasjonsporteføljen (Acharya mfl., 2022). Man kan også se for seg at aktører som ikke er omfattet av forskriften tilbyr produkter som bankene ellers kunne stått for. Bankene har spesialisert seg på å gjøre grundige risikovurderinger av sine låntagere og hvis andre aktører med mindre kompetanse på dette tar over deler av boliglånene som følge av utlånsforskriften, er dette neppe i tråd med reguleringens hensikt.

4. Annen relevant litteratur

Det norske boligmarkedet er sammensatt og består av flere delmarkeder. Særlig gjelder dette geografiske delmarkeder, men markedet er også delt langs andre dimensjoner som eiemarkedet versus leiemarkedet, som igjen knytter seg til skillet mellom sekundærboliger og primærboliger. I denne seksjonen vil vi derfor diskutere litteratur som kan belyse hvordan utlånsforskriften kan virke på de ulike delmarkedene. I tillegg vil vi ta for oss andre studier som er relevante for problemstillingen om hvordan utlånsforskriften virker. Vi begynner med å se på hvordan virkningen av utlånsforskriften påvirkes av høyere inflasjon og rente, før vi undersøker om forskriften påvirker enkelte geografiske områder sterkere enn andre. Videre diskuterer vi hvordan forskriften kan påvirke samspillet mellom eie- og leiemarkedet, samt primærbolig- og sekundærboligkjøpere og til slutt omtaler vi andre enkeltstudier som er relaterte til vår problemstilling.

4.1. Inflasjon og rente

Regulering av boliglån har blitt innført i en periode med lave renter og lav inflasjon. Hvordan nivået på inflasjon og renter virker sammen med regulering av boliglån har vært lite diskutert i litteraturen6. Mest sannsynlig reduseres behovet for reguleringen med høyere rente fordi det i seg selv bidrar til å dempe vekst i boligpriser og gjeld. Samtidig kan også kostnadene ved reguleringen øke når inflasjonen og rentene øker, spesielt siden kravene i utlånsforskriften tar utgangspunkt i nominell gjeld og ikke realgjeld.

I et pågående forskningsarbeid undersøker Ellingsrud, Kinnerud og Natvik (2023), både teoretisk og empirisk, effekten av økt inflasjon på husholdninger med gjeld. Inflasjon reduserer realverdien av gjeld og øker dermed nettoformuen til husholdninger med gjeld. Artikkelen studerer både denne velkjente formueseffekten av inflasjon, men også hvilken effekt det har når nominelle renter øker som respons på økt inflasjon. I Norge settes renten med sikte på å nå et inflasjonsmål, samtidig som husholdninger i all hovedsak har flytende rente på boliglånet. Derfor er det relevant å ta med effekten av økte renter når man vurderer effekten av inflasjon på husholdninger med gjeld. Når renten øker som følge av høyere inflasjon, og nedbetalingsplaner er nominelle (som et standard annuitetslån), vil dette bidra til at låntagere betaler ned lånet sitt raskere i reelle termer. I prinsippet virker dette altså som et strengere krav til betaling av avdrag, med mindre husholdningen har mulighet til å reforhandle lånet sitt kostnadsfritt. Analysen viser at, til en gitt realrente, taper de fleste husholdninger på høyere inflasjon, spesielt unge husholdninger med høy gjeld og lite likvide midler, på grunn av de nominelle boliglånskontraktene og avdragskravene. Utlånsforskriften begrenser videre muligheten husholdninger som bindes av kravene til gjeldsgrad og belåningsgrad har til å reforhandle boliglån, noe som bidrar til økte kostnader i form av redusert konsumglatting når inflasjonen øker.

4.2. Geografiske forskjeller

Det norske boligmarkedet er i stor grad segmentert i geografiske delmarkeder. Det er også vesentlige forskjeller når det gjelder hvor eksponerte disse delmarkedene er mot utlånsforskriften. Anundsen og Mæhlum (2017) kobler data for boligtransaksjoner med skatteligningsdata på husholdningsnivå og dokumenterer at gjeldsgraden i husholdningene er høyere i områder med relativt høye boligpriser. Gjeldsgraden er høyest i de fem største byene, i tillegg til områdene rundt Oslo, mens belåningsgraden er relativt lavere i disse områdene. Det skyldes antagelig høy boligprisvekst over tid i de samme områdene, slik at eksisterende boligeiere har fått økt egenkapital og i mindre grad bindes av kravet til belåningsgrad. Den høye boligprisveksten kan derimot gjøre det vanskeligere for førstegangskjøpere å finansiere kjøpet, gitt belåningsgradskravet. Borchgrevink og Thorstensen (2018) bruker nettopp de geografiske forskjellene i eksponering mot forskriften for å undersøke effekten av kravet om maksimal gjeldsgrad på fem ganger inntekt, som ble innført i 2017. De finner at det er områdene som i stor grad var eksponerte mot kravet i forkant av reguleringen, altså de store byene, og spesielt Oslo, som opplevde en reduksjon i boligpris- og gjeldsvekst i etterkant av innføringen av gjeldsgradskravet.

4.3. Effekter på leiemarkedet og sekundærboligkjøp

En naturlig konsekvens av at utlånsforskriften kan hindre unge og førstegangskjøpere fra å kjøpe bolig, er at disse husholdningene øker etterspørselen i leiemarkedet. Dette presser opp leieprisene og gjør det mer attraktivt for investorer å kjøpe en sekundærbolig for utleieformål. Videre kan økt etterspørsel etter sekundærboliger gi økte boligpriser, selv om forskriftens hensikt er å dempe dem. Denne mekanismen diskuteres i Greenwald og Guren (2021) og kan forklare hvorfor en strengere utlånsregulering ikke fører til et signifikant fall i boligprisene.

Mehlum og Tomter (2023) viser hvordan samspillet mellom primærboligkjøp og sekundærboligkjøp kan bidra til at endringer i utlånsforskriften kan få mulige utilsiktede effekter. For eksempel viser forfatterne at en lettelse i finansieringen for primærboligkjøpere kan svekke denne gruppens kjøpsmuligheter, fordi sekundærboligkjøperne, som får økt egenkapital når boligprisene stiger, presser opp prisene ytterligere.

Sammenhengen mellom primærboligkjøp og sekundærboligkjøp er også relatert til funnene om viktigheten av foreldre med formue for barnas posisjon i boligmarkedet (Wold mfl., 2023). I tillegg til at formuende foreldre øker barnas muligheter til eierskap, kan de også bidra til muligheter i leiemarkedet ved at foreldre kan kjøpe en sekundærbolig som leies ut til barna til en rabattert pris.

4.4. Andre indirekte effekter

Utlånsforskriften kan også ha andre indirekte effekter. For eksempel viser Kabas og Roszbach (2021) ved å bruke norske mikrodata at redusert belåning som følge av belåningsgradskravet kan ha positive indirekte effekter på arbeidsmarkedet. Forfatterne finner at mindre belånte arbeidstagere som mistet jobben brukte mer tid på å finne en ny jobb, som igjen resulterte i høyere lønn.

Utlånsforskriften kan videre tenkes å påvirke beslutningen om å selge først eller kjøpe først i boligmarkedet. Moen, Nenov og Sneikers (2021) og Grindaker, Karapetyan, Moen og Nenov (2021) viser hvordan en økt andel som kjøper bolig før de selger kan bidra til økt boligprisvekst. I den grad utlånsforskriften påvirker denne andelen kan det bidra til å forsterke priseffekten av forskriften på kort sikt. Færre førstegangskjøpere kan tenkes å sette i gang denne mekanismen ved at andelen kjøpere i boligmarkedet faller. Det kan bidra til at færre boligeiere ønsker å kjøpe bolig før de selger, som igjen kan forsterke en reduksjon i boligprisveksten.

5. Konklusjon

Utlånsforskriften kan sies å ha virket etter hensikten ved at den i noen grad har bidratt til å redusere gjelden i husholdningene og boligprisveksten. Den aggregerte effekten på husholdningenes gjeldsvekst er likevel begrenset, og effekten på boligprisveksten virker å ha vært kortvarig. Det er mer usikkert om forskriften har bidratt til å redusere husholdningenes sårbarhet overfor negative sjokk. Dette skyldes at selv om berørte husholdninger er mindre belånte, har de også mindre likvide midler tilgjengelig. En direkte konsekvens av reguleringen er nettopp at boligformue i mindre grad kan brukes som buffer mot sjokk, ettersom den ikke så lett kan belånes. Når det kommer til å redusere risikoen for negative effekter av utlånstap i bankene, er antakelig andre virkemidler, som kapitalbufferkrav, bedre egnet.

Forskriften ser også ut til å påføre mange husholdninger betydelige kostnader. Den begrenser for det første husholdningenes mulighet til å glatte konsum gjennom låneopptak. Dessuten kan den bidra til å gjøre det vanskelig for noen grupper å kjøpe bolig, spesielt unge og de med lave inntekter. Reguleringen kan også bidra til å forsterke betydningen av formuende foreldre for muligheten til boligkjøp, som igjen kan bidra til formuesulikhet som går i arv fra en generasjon til en annen.

Funnene vi har lagt frem i denne artikkelen tyder på at gevinstene av boliglånsregulering er begrenset i størrelse, samtidig som det finnes betydelige kostnader. Dette har trolig blitt forsterket i nyere tid, i takt med høyere inflasjon og rente. Samtidig er det vanskelig å presist vurdere måloppnåelsen, da argumentasjonen for hva reguleringen skal oppnå virker å variere på tvers av ulike aktører og over tid. I forbindelse med at dagens utlånsforskrift utløper i 2024 oppfordrer vi først og fremst beslutningstakere til å tydelig definere hensikten med forskriften. Det gjør det enklere å vurdere måloppnåelsen, samt å foreta nødvendige justeringer etter hvert som ny informasjon og erfaringer kommer på bordet. Videre håper vi med denne artikkelen å bidra med informasjon som er relevant og nyttig når myndighetene nå skal vurdere gevinstene av forskriften opp mot kostnadene, samt vurdere reguleringen i lys av målene med annen boligpolitikk.

6. Referanser

Acharya, V. V., K. Bergant, M. Crosignani, T. Eisert og F. J. McCann (2022). The anatomy of the transmission of macroprudential policies. Journal of Finance 77 (5), 2533–2575.

Almgren, M., J.-E. Gallegos, J. Kramer og R. Lima (2022). Monetary Policy and Liquidity Constraints: Evidence from the Euro Area. American Economic Journal: Macroeconomics 14 (4), 309–340.

Andersen, H. (2023). Næringene som påfører bankene størst tap. Bankplassen blogg, 24. mars. Tilgjengelig fra: https://www.norges-bank.no/bankplassen/arkiv/2023/naringene-som-paforer-bankene-storst-tap/

Anundsen, A. K., K. Gerdrup, F. Hansen og K. Kragh-Sørensen (2016). Bubbles and crisis: The role of house prices and credit. Journal of Applied Econometrics 31 (7), 1291–1311.

Anundsen, A. K. og S. Mæhlum (2017). Regionale forskjeller i boligpriser og gjeld. Aktuell kommentar nr. 4, Norges Bank.

Armstrong, J., F. Yao og H. Skilling (2019). Loan-to-value ratio restrictions and house prices: Micro evidence from New Zealand. Journal of Housing Economics 44, 88–98.

Balke, K. K., M. Karlman og K. Kinnerud (2023). Down-payment requirements: Implications for portfolio choice and consumption. Working Paper.

Bianchi, J. (2011). Overborrowing and Systemic Externalities in the Business Cycle. American Economic Review 101 (7), 3400–3426.

Borchgrevink, H. og K. N. Thorstensen (2018). Analyses of effects of the residential mortgage loan regulation. Economic Commentaries No. 1, Norges Bank.

Bäckman, C., P. Moranz og P. van Santen (2020). The impact of interest-only loans on affordability. Regional Science and Urban Economics 80, 1–21.

Bäckman, C., P. Moranz og P. van Santen (2023). Mortgage Design, Repayment Schedules, and Household Borrowing. Working Paper.

Cloyne, J., C. Ferreira og P. Surico (2019). Monetary Policy when Households have Debt: New Evidence on the Transmission Mechanism. The Review of Economic Studies 87 (1), 102–129.

DeFusco, A., A. S. Johnson og J. Mondragon (2020). Regulating household leverage. The Review of Economic Studies 87, 914–957.

Di Maggio, M. A. Kermani, B. J. Keys, T. Piskorski, R. Ramcharan, A. Seru og V. Yao (2017). Interest Rate Pass-Through: Mortgage Rates, Household Consumption, and Voluntary Deleveraging. American Economic Review 107 (11), 3550–3588.

Eggertsson, G. B. og P. Krugman (2012). Debt, deleveraging, and the liquidity trap: A Fisher-minsky-koo approach. Quarterly Journal of Economics 127 (3), 1469–1513.

Eggum, T. og E. Røed Larsen (2023). Is the Housing Market an Inequality Generator? Antatt for publisering i The Review of Income and Wealth.

Ellingsrud, S., K. Kinnerud og G. Natvik (2023). The Inflation Tilt Effect. Working Paper.

Fagereng, A., M. B. Holm og G. J. Natvik (2021). MPC heterogeneity and household balance sheets. American Economic Journal: Macroeconomics 13 (4), 1–54.

Fagereng, A., M. Mogstad og M. Rønning (2021). Why do wealthy parents have wealthy children? Journal of Political Economy 129 (3), 703–756.

Fagereng, A., G. Natvik og J. Yao (2017). Housing, Debt, and Consumption Response to Wealth Changes. Working Paper.

Fagereng, A., H. Onshus og K. N. Torstensen (2024). The Consumption Expenditure Response to Unemployment: Evidence from Norwegian Households. Working Paper 6/2024, Norges Bank.

Farhi, E. og I. Werning (2016). A Theory of Macroprudential Policies in the Presence of Nominal Rigidities. Econometrica 84, 1645–1704.

Finansdepartementet (2023). Utlånsforskriften. Tilgjengelig fra: https://www.regjeringen.no/no/tema/okonomi-og-budsjett/finansmarkedene/utlansforskriften/id2950571/

Finanstilsynet (2010). Retningslinjer for forsvarlig utlånspraksis for lån til boligformål. Tilgjengelig fra: https://lovdata.no/static/RFT/rft-2010-0011.pdf

Finanstilsynet (2020). Høringsnotat med forslag om en ny utlånsforskrift. Tilgjengelig fra: https://www.finanstilsynet.no/kalender/2020/horingsnotat-med-forslag-om-en-ny-utlansforskrift/

Finanstilsynet (2022). Høringsnotat – endringer i forskrift om finansforetakenes utlånspraksis. Tilgjengelig fra: https://www.finanstilsynet.no/nyhetsarkiv/pressemeldinger/2022/finanstilsynet-foreslar-endringer-i-utlansforskriften/

Finanstilsynet. (2023). Boliglånsundersøkelsen 2023. Tilgjengelig fra: https://www.finanstilsynet.no/publikasjoner-og-analyser/boliglansundersokelser/boliglansundersokelsen-2023/boliglansundersokelsen-2023/

Fjære-Lindkjenn, J. (2023). Limiting debt to income: Household adaptation and avoidance. Working Paper.

Flodén, M., M. Kilström, J. Sigurdsson og R. Vestman (2020). Household Debt and Monetary Policy: Revealing the Cash-Flow Channel. The Economic Journal 131 (636), 1742–1771.

Greenwald, D. L. og A. Guren (2021). Do Credit Conditions Move House Prices? Working Paper Nr. 29391, National Bureau of Economic Research.

Grindaker, M., A. Karapetyan, E. R. Moen og P. T. Nenov (2021). Buying First or Selling First in Housing Markets. CEPR Discussion Paper No. DP16351.

Gulbrandsen, M. A. H. (2023). Gjør høy gjeld husholdningenes konsum mer sensitivt for økonomiske sjokk? En oversikt over empirisk litteratur basert på mikrodata. Staff Memo nr. 3, Norges Bank.

Haug, K. D. (2022). Boliglånsforskriften og husholdningenes gjeld. Masteroppgave, Universitetet i Oslo.

Holm, M. B., P. Paul og A. Tischbirek (2021). The Transmission of Monetary Policy under the Microscope. Journal of Political Economy 129 (10), 2861–2904.

Jorda, O., M. Schularick og A. M. Taylor (2013). When credit bites back. Journal of Money, Credit and Banking 45 (2), 3–28.

Kabas, G. og K. Roszbach (2021). Household leverage and labor market outcomes. Evidence from a Macroprudential Mortgage Restriction. Working Paper 14/2021, Norges Bank.

Kaplan, G. og G. L. Violante (2014). A Model of the Consumption Response to Fiscal Stimulus Payments. Econometrica 82, 1199–1239.

Kinnerud, K. (2024). The effects of monetary policy through housing and mortgage choices on aggregate demand. Working Paper.

Kiyotaki, N. og J. Moore (1997). Credit cycles. Journal of Political Economy 105, 211–248.

Korinek, A. og A. Simsek (2016). Liquidity trap and excessive leverage. American Economic Review 106 (3), 699–738.

Kragh-Sørensen, K. og H. Solheim (2014). Kanaler fra høy gjeld i husholdningene til tap i bankene. Staff Memo nr. 9, Norges Bank.

Martínez-Toledano, C. (2022). House price cycles, wealth inequality and portfolio reshuffling. Working Paper.

Mehlum, H. og H. Tomter (2023). Utlånsforskriften og beskranket etterspørsel. Samfunnsøkonomen 137 (2), 37–45.

Mian, A., K. Rao og A. Sufi (2013). Household balance sheets, consumption, and the economic slump. The Quarterly Journal of Economics 128 (4), 1687–1726.

Mian, A. og A. Sufi (2018). Finance and Business Cycles: The Credit-Driven Household Demand Channel. Journal of Economic Perspectives 32 (5), 31–58.

Mian, A., A. Sufi og E. Verner (2017). Household debt and business cycles world wide. Quarterly Journal of Economics 132, 1755–1817.

Moen, E. R., P. T. Nenov og F. Sneikers (2021). Buying First or Selling First in Housing Markets. Journal of the European Economic Association 19 (1), 38–81.

Norges Bank. (2023). Finansiell stabilitet 2023 – 1. halvår. Finansiell stabilitet rapport 2/2023, Norges Bank. Tilgjengelig fra: https://www.norges-bank.no/aktuelt/nyheter-og-hendelser/Publikasjoner/Finansiell-stabilitet—rapport/2023-2-finansiell-stabilitet/

Peydró, J.-L., F. Rodriguez-Tous, J. Tripathy og A. Uluc (2020). Macroprudential policy, mortgage cycles and distributional effects: Evidence from the UK. Staff Working Paper No. 886. Bank of England.

Regjeringen (2021). Hurdalsplattformen. Tilgjengelig fra: https://www.regjeringen.no/no/dokumenter/hurdalsplattformen/id2877252/

Reinhart, C. M. og K. S. Rogoff (2009). The Aftermath of Financial Crises. American Economic Review 99, 466–472.

Tracey, B. og N. van Horen (2022). Help to Spend? The Housing Market and Consumption Response to Relaxing the Down Payment Constraint. Working Paper.

Van Bekkum, S., M. G. Rustom, M. Irani og J.-L. Peydró (2019). Take it to the Limit? The Effects of Household Leverage Caps. Working Papers 1132, Barcelona Graduate School of Economics.

Vatne, B. og R. Juelsrud (2024). Macroprudential policies and homeownership: Evidence from Norway [kommende].

Wold, E. G., K. A. Aastveit, E. E. Brandsaas, R. E. Juelsrud og G. Natvik (2023). The housing channel of intergenerational wealth persistence. Working Paper 16/2023, Norges Bank.

Aastveit, K. A., R. E. Juelsrud og E. G. Wold (2020). The leverage-liquidity trade-off of mortgage regulation. Working Paper 6/2020, Norges Bank.

Aastveit, K. A., A. K. Anundsen, B. K. Kivedal og E. R. Larsen (2023). Housing bubble scars. Working Paper 13/2023, Norges Bank.

Fotnoter:

- Denne artikkelen skal ikke benyttes til å representere Norges Banks synspunkter. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Vi takker Gisle Natvik, Henrik Borchgrevink, Kjersti-Gro Lindquist, redaktør i Samfunnsøkonomen Rune Jansen Hagen og en anonym fagfelle for nyttige kommentarer. ↩︎

- Epost til forfatterne: jeasf@oslomet.no, knut-are-aastveit@norges-bank.no, markus.karlman@nhh.no, karin.kinnerud@bi.no, ragnar.juelsrud@norges-bank.no, ella.g.wold@bi.no. ↩︎

- Se for eksempel Reinhart og Rogoff (2009), Mian mfl. (2013), Mian mfl. (2017), Mian og Sufi (2018), Eggertsson og Krugman (2012), Jorda mfl. (2013), Korinek og Simsek (2016) og Anundsen mfl. (2016). ↩︎

- Vatne og Juelsrud (2024) finner også at potensielle boligkjøpere med lav formue utsetter boligkjøp etter kravene. ↩︎

- Se www.norskgjeld.no og www.gjeldsregisteret.com. ↩︎

- Virkningen av inflasjon på boligmarkedet vil kunne avhenge av hvilke priser som øker. I dette avsnittet vurderer vi den generelle inflasjonen (konsumprisveksten) og vurderer ikke virkningen av ulike vekstrater for lønninger, boligpriser, byggekostnader etc. ↩︎