Hvordan virker formuesskatten?

Formuesskatten har vært gjenstand for kontinuerlig debatt og har vært en av de viktigste valgkampsakene gjennom minst tre Stortingsvalg. Ingen skatt har nok heller gjennomgått så store endringer over tid. I motsetning til andre skatter der det hovedsakelig er satser og innslagspunkt som endres, har formuesskatten gjennomgått en rekke endringer i selve skattegrunnlaget gjennom endringer i ulike verdsettelsesrabatter. I denne artikkelen viser jeg hvordan formuesskatten er fordelt i Norge – både mellom husholdninger og mellom ulike skatteobjekter. Ved å koble registerbaserte formuesdata med en detaljert beskrivelse av skattereglene for årene 2005–2022, viser jeg også hvordan formuesskatten har endret seg over tid som følge av regelendringer. Formuesskatten virker sterkt omfordelende: I 2022 anslår jeg at de 1 prosent mest formuende vil betale 2/3 av samlet formuesskatt. Men det er også denne gruppen som har størst glede av rabatten på såkalt «arbeidende kapital»: For topp 1 prosent domineres formuene fullstendig av ikke-noterte aksjer. Med det norske skattesystemet som bakteppe gir jeg en kortfattet oppsummering av den empiriske forskningslitteraturen knyttet til effekter av formuesskatt. Gjennomgangen viser at effektene i vesentlig grad avhenger av hvordan skatten utformes og håndheves i praksis. Jeg konkluderer med at litteraturen ikke kan gi noe entydig svar på hvorvidt de uheldige vridningseffektene er større for formuesskatt enn for andre former for kapitalbeskatning.

Marie BjørnebyPhD-kandidat, Skatteforsk – Senter for skatte- og adferdsforskning, NMBU • Utgave 2, 2022

Marie BjørnebyPhD-kandidat, Skatteforsk – Senter for skatte- og adferdsforskning, NMBU • Utgave 2, 2022

Hvordan virker formuesskatten?1

Introduksjon

Få land har formuesskatt i dag, men skatten har de senere år fått en fornyet interesse internasjonalt. I flere land er innføring av formuesskatt lansert som et mulig tiltak for å styrke offentlige budsjetter og motvirke økende ulikhet. Samtidig er det uro for at formuesskatt kan ha uheldige virkninger på sparing, investering og økonomisk vekst. Den pågående Covid-19 pandemien har aktualisert behovene både for å styrke omfordelingen, sikre skatteinntekter og å fremme verdiskaping. Skattepolitikk handler i stor grad om å veie disse, dels motstridende, hensynene mot hverandre. Mens man i andre land har diskutert formuesskatt som et mulig tiltak for å bøte på det økonomiske sjokket som følge av pandemien, har man i Norge redusert formuesskatten på aksjer som et tiltak for å dempe de økonomiske konsekvensene for bedrifter. 2

En hovedårsak til at formuesskatten igjen har kommet på dagsorden internasjonalt, er et økende fokus på at de rikeste har langt høyere reelle inntekter enn den inntekten de skatter av (Saez og Zucman, 2020).3 Dette skyldes at selskapsoverskudd først skattlegges når det realiseres som utbytte eller gevinst på personlig hånd, og at en stor andel av selskapsoverskuddene ikke realiseres, men holdes tilbake i selskapssektoren.

Mens kapitalinntekter først skattlegges når de realiseres, sikrer formuesskatten en løpende beskatning uavhengig av realisasjon (Saez og Zucman, 2019a). Men her ligger også mye av kritikken mot formuesskatt: At skatten må betales uavhengig av (realisert) inntekt, kan skape likviditetsutfordringer med å betale skatten. Det at skattegrunnlaget ikke knyttes til en observerbar transaksjon, som utbytte eller realisert gevinst, gjør det også krevende å fastsette skattegrunnlaget (verdsettelse). Dette gjør at formuesskatten er krevende å implementere (Kopczuk, 2019; Scheuer og Slemrod, 2021).

I denne artikkelen diskuterer jeg mulige virkninger av formuesskatten, gitt kompleksiteten ved den faktiske implementeringen av skatten, og sammenholder disse med andre former for kapitalbeskatning. Kapitalbeskatning kan grovt sett deles inn i tre hovedgrupper: Skatt på avkastning fra kapital (renteinntekter, selskapsoverskudd, utbytte og gevinster), skatt på overføring av kapital (arveavgift og dokumentavgift) og skatt på kapitalbeholdning (formuesskatt og eiendomsskatt). Selv om Norge er et av få land som har formuesskatt, har andre land ofte høyere (og dels progressive) skatter på kapitalinntekt, fast eiendom og arv. I Norge ble arveavgiften fjernet fra 2014. Samlet skatt på beholdning og overføring av kapital (skatt på formue og arv, eiendomsskatt og dokumentavgift) utgjør 3,2 prosent av totalt skatteproveny i Norge, hvorav formuesskatten utgjør litt under halvparten. Dette rangerer Norge på 26. plass av 38 OECD-land, der gjennomsnittet er 5,5 prosent av totalt skatteproveny.4

Alle skatter på kapital gjør det mindre lønnsomt å spare og kan dermed bidra til å redusere samlet sparing. Størrelsen på denne type effekter er imidlertid omstridt. Forskningslitteraturen gir ikke noe utvetydig grunnlag for å fastslå om disse vridningseffektene alt i alt er større eller mindre om kapitalbeskatningen legges på selve formuen eller på avkastningen av den.

Selv om kapitalbeskatning reduserer lønnsomheten av å spare, er det ikke gitt at skatten påvirker investeringsnivået. Bjerksund og Schjelderup (2021) viser at en uniform skatt, som likebehandler alle eiendeler og gjeld, ikke påvirker lønnsomheten av en gitt investering. Verdien av en gitt investering bestemmes av forventet avkastning etter skatt sett opp mot den avkastningen som kan oppnås ved alternative plasseringer, justert for risiko. Når avkastningen skattlegges likt uavhengig av hvor formuen investeres, vil skatten redusere avkastningskravet (gitt ved alternativavkastning) proporsjonalt med avkastningen. Dermed vil lønnsomheten være upåvirket. Dette gjelder også lønnsomheten av å investere innenlands eller utenlands, forutsatt at utenlandsinvesteringene ikke skjules for skattemyndighetene. En uniform skatt kan likevel, dersom skatten fører til redusert sparing, svekke tilgangen på innenlandsk privat kapital. I hvilken grad dette påvirker det samlede investeringsnivået, avhenger av hvorvidt det fylles opp med kapital fra utlandet.

Siden formuesskatten ikke er uniform, vil den i praksis påvirke lønnsomheten og dermed hvordan man velger å investere formuen (som i bolig, bank eller aksjer mv.). Slike vridningseffekter kan medføre et effektivitetstap fordi kapitalen ikke kanaliseres dit den kaster mest av seg for samfunnet. Dagens formuesskatt forskjellsbehandler både som følge av eksplisitte rabatter/unntak i skattereglene og som følge av at noen eiendeler er vanskelig å verdsette. Formuesskatten kan dermed bidra til endret spare- og investeringssammensetning. I tråd med dette finner Bjørneby mfl. (2020) i en analyse av norske data at formuesskatten fører til at majoritetseiere i små og mellomstore virksomheter i gjennomsnitt plasserer mer av formuen sin i virksomheten, som typisk har lav skattemessig verdsettelse. Hansen og Sandvik (2022) viser i en teorimodell at en formuesskatt som favoriserer aksjeinvesteringer sammenlignet med sikre investeringer (rentepapirer), øker lønnsomheten av aksjeinvesteringer med lav risiko (som er nære substitutter til sikre plasseringer), mens den reduserer lønnsomheten av mer risikable aksjer.

Formuesskatten har selvsagt også, i likhet med alle andre skatter, den effekten at skattyter sitter igjen med mindre penger etter skatt. Dette er ikke en samfunnsøkonomisk kostnad ved beskatningen, men en overføring fra privat til offentlig sektor.5 Dersom dette skal være et gyldig argument for at formuesskatten bør reduseres (som for et gitt nivå på samlet skatt, betyr at andre skatter må øke), må det være fordi de som betaler formuesskatt alternativt ville brukt pengene på en måte som er mer verdifullt for samfunnet, sammenlignet med andre grupper av skattytere.

Et særtrekk ved formuesskatten er at skattebetalingen ikke er knyttet til en kontantstrøm. Dette kan skape likviditetsutfordringer med å betale skatten. I den offentlige debatten pekes det ofte på at tilgangen på kapital for små, nært eide selskaper svekkes når eieren må betale formuesskatt selv i år der virksomheten går med underskudd. Studier på norske data viser at slike likviditetsskranker i praksis er lite utbredt (Røed mfl., 2020; Thoresen mfl., 2021), men man kan ikke utelukke at enkelte eiere må ta penger ut av virksomheten for å betale formuesskatt.

Ulike land har forsøkt ulike løsninger for å demme opp for potensielle likviditetsutfordringer. Flere land, inkludert Norge fram til 2008, har hatt en øvre grense for samlet formues- og inntektsskatt som andel av inntekt. En slik takregel undergraver imidlertid formuesskattens rolle i å sikre en løpende beskatning i tilfeller der det rapporteres svært lav skattepliktig inntekt relativt til formue. Enkelte land, som Frankrike og Spania, har unntatt selskapsformue i nært eide selskaper, med det resultat at store formuer ble overført til slike selskaper og skattegrunnlaget ble uthulet (Alvaredo og Saez, 2009; Durán-Cabré mfl., 2019). En annen mulig løsning er å gi skattyter mulighet til å utsette skattebetalingen. I USA finnes det ordninger for å utsette betaling av skatt på arveoverføringer (mot en rente) inntil eiendelen selges, men i praksis er det svært få som benytter seg av ordningen (Saez og Zucman, 2019b). Tilsvarende erfaring har man i Norge hatt med ordninger som gir betalingsutsettelse for formuesskatt for eiere av virksomheter som går med underskudd (først innført for 2016/2017, gjeninnført fra 2020 som et tiltak for å dempe de økonomiske virkningene av korona).

En formuesskatt må i praksis delvis baseres på ikke-observerbare verdier, i motsetning til skatt på kapitalinntekter som i stor grad baseres på observerbare transaksjoner. Implementeringen av en formuesskatt må ta hensyn til dette, enten ved å forsøke å identifisere reelle (ikke-observerbare) markedsverdier med de administrative kostnadene det medfører, eller ved å kompromisse på prinsippet om å skattlegge reelle verdier.

Formuesskattens effekter henger nært sammen med hvordan skatten utformes i praksis. I de landene som har eller har hatt skatt på formue, har skatten vært preget av en rekke særordninger, verdsettelsesrabatter og unntak som gjør at skattepliktig formue avviker fra reell formue. I praksis er det dermed ikke én formuesskattesats, men mange ulike effektive skattesatser på ulike eiendeler. Dette gir insentiver til å omplassere formuen, enten reelt eller bare «på papiret», for å spare skatt. Dette uthuler skattegrunnlaget og svekker skattens fordelingsegenskaper. Avvikene mellom skattemessige verdier og reelle verdier av formuesobjekter gjør også at det er krevende å oppsummere virkningene skatten basert på erfaringer fra land som har hatt formuesskatt.

Desto større mulighet skattesystemet gir for å unngå skatt ved å omplassere formuen, desto mindre vil vi forvente at skatten påvirker samlet sparing. Alstadsæter mfl. (2022) studerer virkningene av endringer i den norske formuesskatten, og finner nettopp at effekten på sparing er svakere jo smalere skattegrunnlaget er (dårligere samsvar mellom skattepliktig og reell formue, som følge av verdsettelsesrabatter).

I denne artikkelen drøfter jeg mulige virkninger av formuesskatten i en norsk kontekst. I neste avsnitt gir jeg en oversikt over hvordan formuesskatten er utformet i Norge og en beskrivelse av regelendringer i perioden etter 2005. Med basis i norske registerdata beregner jeg hvordan regelendringene har påvirket fordelingen av formuesskatt i Norge, både etter størrelsen og sammensetningen av formuene. Videre gir jeg en kortfattet oversikt over empiriske studier på adferdsmessige effekter av formuesskatten og diskuterer hvilke lærdommer vi kan trekke av den.

Den norske formuesskattens anatomi

Grunnlaget for formuesskatt er i utgangspunktet markedsverdien («omsetningsverdien») av alle eiendeler skattyter eier fratrukket gjeld ved utgangen av året, og dette utgjør da skattemessig nettoformue. 6 I Norge har man utstrakt bruk av tredjepartsrapportering av formuesverdier, som i stor grad sikrer at skattemyndighetene har tilgang på pålitelig informasjon om verdien av de enkelte eiendelene hver enkelt skattyter eier ved årsslutt. Likevel er verdsettelse en grunnleggende utfordring ved formuesskatten, ettersom det for en del eiendeler ikke eksisterer observerbare markedsverdier. For slike eiendeler benyttes ulike sjablongmessige verdsettelsesregler, som jeg redegjør for senere i dette avsnittet.

Det betales formuesskatt for den delen av nettoformuen som overstiger et bunnfradrag. De siste par tiårene har bunnfradraget blitt mer enn tidoblet, fra 151 000 kroner i 2005 til 1,7 millioner kroner i 2022 (3,4 millioner kroner for ektepar som lignes felles for formue), jf. Tabell 1. Skattesatsene er også endret over perioden, fra en høyeste skattesats på 1,1 prosent i perioden 2005–2013, via reduksjoner til 0,85 prosent i 2015, inntil den ble økt til 0,95 prosent i 2022. Fra 2022 ble det også innført en forhøyet sats på 1,1 prosent for formuer over 20 millioner. Med kun ett innslagspunkt kan formuesskatten for skattyter i defineres ved:

der τ er skattesatsen, b er bunnfradraget og NSVi er personen eller ekteparets skattemessige nettoformue.

Et særtrekk ved formuesskatten er imidlertid at selve verdsettelsen av skattegrunnlaget er en helt sentral del av skattereglene, som også har vært endret mye over tid. Betalbar skatt bestemmes dermed ikke kun av satser og innslagspunkt, men også verdsettelsesreglene.

Den skattemessige nettoformuen kan defineres ved:

der MVia er faktisk markedsverdi, γia er anslått («sjablongmessig») verdi som andel av faktisk markedsverdi (som kan variere fra skattyter til skattyter) og ra er den formelle verdsettelsesrabatten som følger av regelverket (1-ra = skattemessig verdi som andel av anslått verdi) for formueskomponent a (a=primærbolig, fritidseiendom, sekundærbolig, unoterte aksjer, noterte aksjer, bankinnskudd mv.) og Dier gjeld.7

Tabell 1 viser hvordan verdsettelsesreglene er endret i perioden 2005–2022. De formelle verdsettelsesrabattene (ra) omfatter fast eiendom, aksjer og driftsmidler. Andre eiendeler, som bankinnskudd, fordringer, obligasjoner, kjøretøy og innbo8 (inkludert kunst mv.) verdsettes til markedsverdi. 9

Fast eiendom ble tidligere verdsatt basert på historisk kostpris eller omsetningsverdi da bygget var nytt. Fritidseiendom verdsettes fortsatt etter denne metoden. Dette gjør at skatteverdiene ikke endrer seg i takt med utviklingen i markedsverdier, kun gjennom generelle prosentvise oppjusteringer enkelte år (som vist i Tabell 1). Fra 2010, da man gikk over til en ny verdsettelsesmetode for fast eiendom, skilles det mellom primærbolig (den boligen skattyter selv bor i) som verdsettes til 25 prosent, og sekundærboliger hvor skatteverdiene gradvis er økt fra 40 prosent til 95 prosent. Næringseiendom ble fra 2010 verdsatt til 40 prosent, men også her er skatteverdiene gradvis økt. Fra 2022 er det innført en forhøyet verdsettelse på 50 prosent for primærbolig for den verdien som overstiger 10 millioner kroner.

Rabatten for aksjer ble fjernet i 2008, men ble gjeninnført i 2017 for aksjer og driftsmidler i næring (inkludert næringseiendom). Samtidig ble det innført en redusert verdsettelse for den andel av gjeld som tilordnes rabatterte eiendeler, der gjelden fordeles proporsjonalt med eiendelenes andel av bruttoformue før verdsettelsesrabatter. Hensikten er å motvirke at skattyter kan oppnå en nettoreduksjon i skattepliktig formue ved å ta opp lån og plasserer midlene i rabatterte eiendeler.

Reglene om redusert verdsettelse gjelder imidlertid ikke den delen av gjelden som tilordnes egen bolig, som fortsatt kommer fullt til fradrag. Dette bidrar ytterligere til skattefavoriseringen av bolig, og medfører at for alle som har en gjeldsfinansiering av egen bolig på over 25 prosent, inngår boligen med negativ verdi i samlet nettoformue.

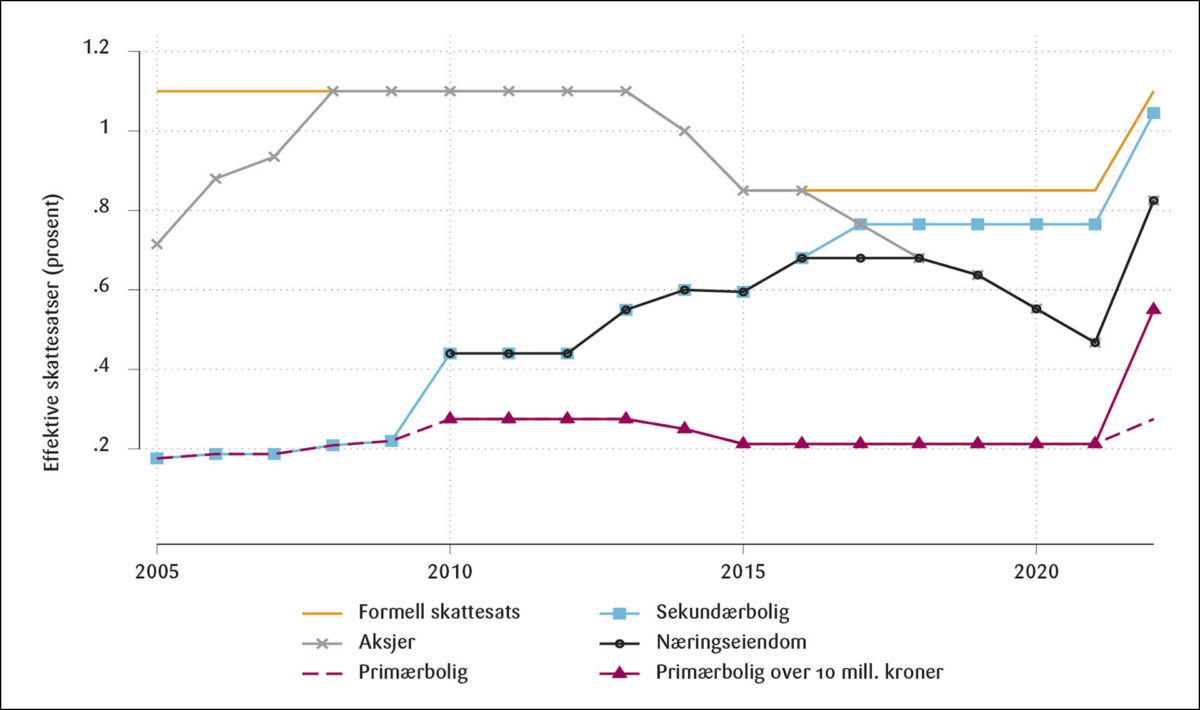

Figur 1 viser hvordan endringer i disse reglene for skattemessig verdsettelse medført ulike effektive skattesatser for ulike formuesobjekter. Disse effektive skattesatsene, gitt ved (1-ra)*τ, reflekterer kun verdsettelsesrabattene som følger direkte fra skattereglene, forutsatt at anslått verdi er lik markedsverdi (γia=1).

Tabell 1: Skattesatser, bunnfradrag og verdsettelsesrabatter over tid.

| Skattesatser og innslagspunkt | Skattemessig verdsettelse av ulike eiendelerPY: %-vis justering av foregående års skatteverdiMV: % av beregnet markedsverdi | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| År | Skattesats trinn 1 (%) | Innslagspunkt trinn 1 | Skattesats trinn 2 (%) | Innslagspunkt trinn 2 | Primær-bolig1 | Fritidseiendom1 | Sekundær-bolig1 | Næringseiendom | Aksjer |

| 20052 | 0.90 | 151 000 | 1.10 | 540 000 | PY: 0 | PY: 0 | PY: 0 | PY: 0 | MV: 65 |

| 2006 | 0.90 | 200 000 | 1.10 | 540 000 | PY: 25 | PY: 25 | PY: 25 | PY: 25 | MV: 80 |

| 2007 | 0.90 | 220 000 | 1.10 | 540 000 | PY: 10 | PY: 10 | PY: 10 | PY: 10 | MV: 85 |

| 2008 | 0.90 | 350 000 | 1.10 | 540 000 | PY: 10 | PY: 10 | PY: 10 | PY: 10 | MV: 100 |

| 2009 | 1.10 | 470 000 | fjernet | PY: 10 | PY: 10 | PY: 10 | PY: 60/MV: 403 | MV: 100 | |

| 2010 | 1.10 | 700 000 | MV: 25 | PY: 10 | MV: 40 | MV: 40 | MV: 100 | ||

| 2011 | 1.10 | 700 000 | MV: 25 | PY: 0 | MV: 40 | MV: 40 | MV: 100 | ||

| 2012 | 1.10 | 750 000 | MV: 25 | PY: 10 | MV: 40 | MV: 40 | MV: 100 | ||

| 2013 | 1.10 | 870 000 | MV: 25 | PY: 0 | MV: 50 | MV: 50 | MV: 100 | ||

| 2014 | 1.00 | 1 000 000 | MV: 25 | PY: 10 | MV: 60 | MV: 60 | MV: 100 | ||

| 2015 | 0.85 | 1 200 000 | MV: 25 | PY: 0 | MV: 70 | MV: 70 | MV: 100 | ||

| 2016 | 0.85 | 1 400 000 | MV: 25 | PY: 0 | MV: 80 | MV: 80 | MV: 100 | ||

| 2017 | 0.85 | 1 480 000 | MV: 25 | PY: 0 | MV: 90 | MV: 804 | MV: 904 | ||

| 2018 | 0.85 | 1 480 000 | MV: 25 | PY: 0 | MV: 90 | MV: 804 | MV: 804 | ||

| 2019 | 0.85 | 1 500 000 | MV: 25 | PY: 0 | MV: 90 | MV: 754 | MV: 754 | ||

| 2020 | 0.85 | 1 500 000 | MV: 25 | PY: 0 | MV: 90 | MV: 654 | MV: 654 | ||

| 2021 | 0.85 | 1 500 000 | MV: 25 | PY: 0 | MV: 90 | MV: 554 | MV: 554 | ||

| 2022 | 0.95 | 1 700 000 | 1.10 | 20 000 000 | MV: 25/505 | PY: 25 | MV: 95 | MV: 754 | MV: 754 |

2 I 2005 delte ektepar ett bunnfradrag og et felles innslagspunkt i trinn 2 på 580 000 kroner. F.o.m. 2006 er innslagspunktene for ektepar (som lignes felles for formue) det dobbelte av hva tabellen viser.

3 I 2009 ble utleid næringseiendom verdsatt til 40 prosent av beregnet markedsverdi. For ikke-utleid næringseiendom ble skatteverdien oppjustert med 60 prosent.

4 Verdsettelsesrabattene gjelder for aksjer og driftsmidler mv. (inkl. næringseiendom) eid direkte av formuesskattepliktige, samt tilhørende gjeld.

5 Fra 2022 er det innført en forhøyet verdsettelse for primærboliger på 50 pst. for den delen av omsetningsverdien som overstiger 10 mill. kroner.

De effektive skattesatsene på boligeiendom før 2010 er mine anslag basert på observert endring i median skatteverdi innen hver grunnkrets, jf. omtalen i neste avsnitt. Med det gamle systemet varierte verdsettelsen mye mellom boliger. I figuren har jeg vist gjennomsnittlige verdier på tvers av alle skattytere.

Som det fremgår av Figur 1, skaper ulik verdsettelse store forskjeller i effektive skattesatser, både mellom ulike typer eiendeler og over tid. Dette gir insentiver til å vri investerings- og sparebeslutninger i retning av skattefavoriserte objekter. Disse forskjellene i effektiv skattesats mellom ulike objekter er i stor grad bestemt politisk gjennom vedtatte verdsettelsesrabatter.

Skattemessig forskjellsbehandling som følger av avvik mellom sjablongmessig verdsettelse og reell markedsverdi (γia), fanges ikke opp i Figur 1. Dette er i større grad en iboende systemsvakhet ved formuesskatten, som følge av at enkelte eiendeler ikke har observerbare markedsverdier. Dette gjelder spesielt fast eiendom og unoterte aksjer, som beskrevet under.

I Norge er det lagt store ressurser inn på å utarbeide sjablonger for verdsettelse av fast eiendom. Boligeiendommer ble tidligere verdsatt til historisk kostpris, noe som over tid ga svært vilkårlig verdsettelse. Fra og med 2010 ble det innført nye regler der boligeiendommer verdsettes basert på observerte omsetningsverdier per kvadratmeter på sammenlignbare boliger (etter kriterier som boligtype, areal, byggeår og beliggenhet). Næringseiendommer verdsettes basert på utleieverdi for den aktuelle eiendommen (dersom den er utleid) eller sammenlignbare eiendommer (dersom den ikke er utleid). Fritidsboliger verdsettes fremdeles basert på historisk kostpris, men Finansdepartementet vurderer nå nye metoder for verdsettelse av fritidsboliger basert på maskinlæring, der formålet er å få en skattemessig verdsettelse som ligger nærmere opp til markedsverdien.10 På sikt kan det være aktuelt å ta denne metoden i bruk også for boliger. 11

Den største utfordringen med verdsettelse gjelder eierandeler i selskaper som ikke omsettes. Unoterte aksjer verdsettes basert på aksjens andel av selskapets eiendeler (i utgangspunktet både fysiske og immaterielle12) fratrukket gjeld. Formuesverdien fanger dermed kun opp bokført verdi av identifiserbare eiendeler. Den reelle verdien selskapet har for eieren, i form av forventet fremtidig avkastning, vil ofte være høyere (differansen er det som kalles selskapets forretningsverdi eller «goodwill»).13 Dette medfører at unoterte aksjer kan ha en stor implisitt verdsettelsesrabatt sammenlignet med børsnoterte aksjer (der forretningsverdi reflekteres i markedsverdien på aksjene).

Hvem betaler formuesskatt, og på hvilken formue?

Jeg bruker registerdata fra Statistisk sentralbyrå for å beskrive formuesfordelingen og studere hvordan regelendringer i formuesskatten har påvirket fordelingen av formuesskatt mellom husholdninger14 og mellom ulike formuesobjekter. Dataene omfatter formuesposter fra selvangivelsen for alle personlige skattytere for årene 2005–2018. Videre kobler jeg formuesposter fra selvangivelsen for unoterte aksjeselskaper til ultimat personlig eier ved hjelp av aksjonærregisteret.

Norge har gode formuesdata relativt til de fleste andre land. Ettersom de fleste land ikke skattlegger formue, har de heller ikke et krav om innrapportering av formuesverdier. Likevel har også de norske dataene begrensninger. De administrative dataene fra Skatteetaten undervurderer naturlig nok reell formue i tilfeller hvor eiendeler holdes skjult for skattemyndighetene. Sammenlignet med mange andre land, har Norge også mer utstrakt bruk av tredjepartsrapportering. Enkelte typer eiendeler, som utenlandsformuer, er fremdeles selvrapportert og kan dermed være underrapportert.

Som omtalt i forrige avsnitt, avviker skattemessige verdier fra markedsverdi av formue. I analysen korrigerer jeg formuesverdiene for de skattemessige verdsettelsesrabattene som følger av regelverket, jf. Tabell 1. Næringseiendom eies i all hovedsak av selskaper, og verdsettelsesrabattene for næringseiendom gir seg dermed utslag i lav verdsettelse av unoterte aksjer hos personer som eier disse selskapene. Jeg korrigerer for dette ved å oppjustere formuesverdien av selskapene, basert på informasjon om næringseiendommer hentet fra selskapenes selvangivelser, og kobler dette med ultimat personlig eier. Verdiene av boligeiendom med det gamle verdsettelsessystemet (før 2010) er beregnet basert på observert endring i median skatteverdi innen hver grunnkrets fra 2009 til 2010, samt årlige justering av ligningsverdiene i årene før, der antagelsen er at markedsverdiene følger utviklingen i boligprisindeksen. Verdiene av fritidseiendom er oppjustert basert på at verdsettelsen er 30 prosent, noe som er en øvre grense som følger av sikkerhetsventilen. Det vil si at skattyter kan klage dersom skatteverdien overstiger 30 prosent av dokumentert markedsverdi. For de fleste fritidseiendommer er verdsettelsen trolig langt lavere, som vil si at jeg undervurderer reelle verdier av fritidseiendom.

Justeringen for verdsettelsesrabatter gir et bedre mål på reelle formuesverdier, men det vil fortsatt være avvik for eiendeler som er sjablongmessig verdsatt eller unntatt formuesskatt. Den største begrensningen gjelder verdien av unoterte aksjer, hvor dataene kun omfatter bokførte verdier som ofte er langt lavere enn markedsverdi.

Jeg starter her med å vise nivå og sammensetning av formue blant norske husholdninger, både skattemessig verdier slik de inngår i personenes selvangivelser og verdier justert for skattemessige verdsettelsesrabatter («anslått markedsverdi»).

Hvordan er formuene fordelt?

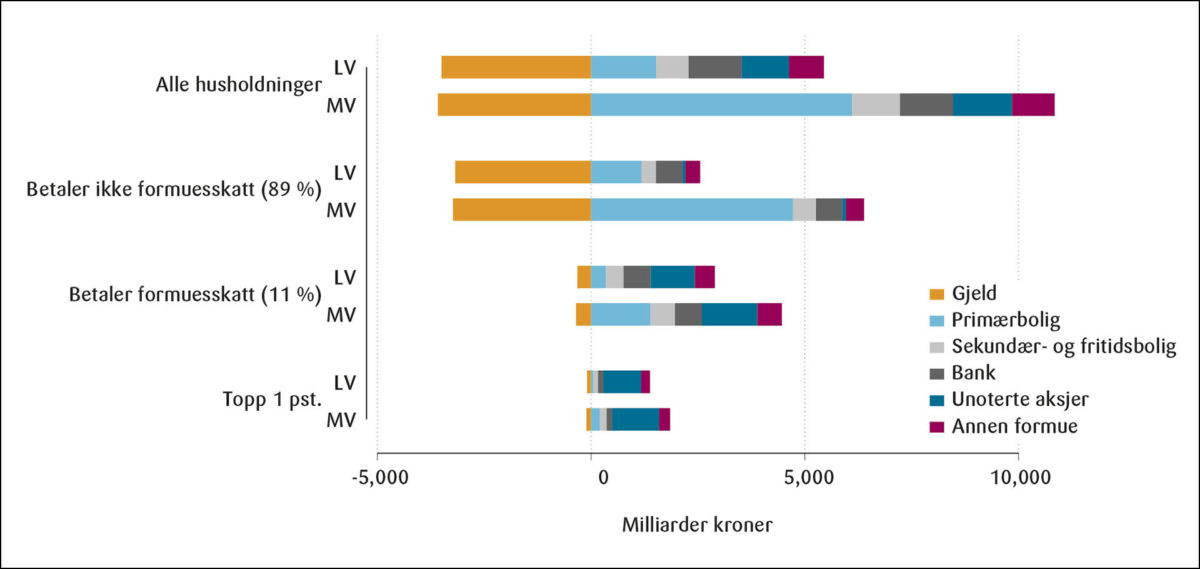

Figur 2 viser ligningsverdi (LV) og anslått markedsverdi (MV) av ulike formueskomponenter, både for hele befolkningen og for ulike grupper husholdninger i formuesfordelingen.

Norske husholdninger hadde i 2018 en samlet skattepliktig bruttoformue på om lag 5400 mrd. kroner og en samlet gjeld på om lag 3500 mrd. kroner, som vist i Figur 2.15 Markedsverdien av formuen er imidlertid langt høyere. Når verdsettelsesrabattene i formuesskatten korrigeres ut, utgjør bruttoformuen 10 800 mrd. kroner og sum positive nettoformuer 7700 mrd. kroner.

Skattepliktig formue er svært skjevfordelt. De om lag 11 prosent av husholdningene som har skattepliktig nettoformue over bunnfradraget (1,48 millioner kroner i 2018) og som dermed betaler formuesskatt, eier over halvparten av skattepliktig bruttoformue (2900 mrd. kroner). Disse har gjennomgående langt lavere gjeld enn andre husholdninger, og eier over 75 prosent av samlet positiv skattepliktig nettoformue (2600 mrd. kroner). Gjennomsnittlig skattepliktig nettoformue for denne gruppen er 6,9 millioner kroner. De 1 prosent med høyest skattepliktig nettoformue (over 10,9 millioner kroner) eier 25 prosent av samlet skattepliktig bruttoformue og 38 prosent av positiv skattepliktig nettoformue (1300 mrd. kroner samlet, 38 millioner kroner i gjennomsnitt per husholdning).

Figuren viser ligningsverdi (LV) og anslått markedsverdi (MV) av formueskomponenter og gjeld for henholdsvis alle husholdninger, husholdninger som ikke betaler og betaler formuesskatt og de 1 prosent med høyest skattepliktig nettoformue i 2018. Annen formue omfatter blant annet aksjer registrert i VPS (hovedsakelig børsnoterte aksjer), driftsmidler og næringseiendom eid direkte av personer, samt innbo og løsøre.

Hva består formuene av?

Boligformue er den klart største formueskomponenten. Primærboliger (bolig man selv bor i), sekundærboliger og fritidsboliger utgjør til sammen 2/3 av samlet bruttoformue målt i anslått markedsverdi, jf. figur2. Boligeiendom utgjør imidlertid en langt mindre andel av grunnlaget for formuesskatt. Som følge av den skattemessige favoriseringen (særlig primærbolig, som har en verdsettelsesrabatt på 75 prosent), utgjør boligformuen kun om lag 40 prosent av samlet skattepliktig bruttoformue.16 Videre gjør lav verdsettelse kombinert med at lån til egen bolig trekkes fra med full verdi i beregningen av skattepliktig nettoformue, at de fleste boligeiere ikke betaler formuesskatt.17 De som betaler formuesskatt, har en langt mindre andel av formuen plassert i boligeiendom.

Unoterte aksjer eies nesten utelukkende av husholdninger i formuesskatteposisjon. Faktisk eier denne gruppen 94 prosent av husholdningenes samlede ligningsverdi av unoterte aksjer.18 Unoterte aksjer utgjør mer enn 1/3 av deres skattemessige bruttoformue. Ser vi på de aller mest formuende (topp 1 prosent målt i skattemessig nettoformue), utgjør unoterte aksjer hele 2/3 av bruttoformuen.

Det er derfor interessant å se på hvilke underliggende verdier som befinner seg i disse unoterte selskapene. Når jeg ser på bokførte formuesverdier fra selvangivelsen19 til alle unoterte aksjeselskaper som er direkte eid av personer som betaler formuesskatt, ser dette i stor grad ut til å være holdingselskaper. Av en samlet brutto formuesverdi på om lag 1400 mrd. kroner som kan tilordnes norske, private eiere i formuesskatteposisjon, utgjør varebeholdning og driftsmidler kun 3 prosent.20 Fordringer og bankinnskudd utgjør 23 prosent, fast eiendom 11 prosent, mens aksjer og obligasjoner utgjør 63 prosent (850 mrd. kroner). Dette samsvarer med resultatene til Alstadsæter mfl. (2014, 2016) og Aaberge mfl. (2021) som viser at innføringen av aksjonærmodellen og fritaksmodellen rundt 2006 førte til stor økning i bruk av holdingselskaper og tilbakeholdte overskudd.

For å få et fullstendig bilde av hvilke underliggende verdier det betales formuesskatt på, må man se hva som igjen ligger bak aksjeverdiene gjennom flere selskapsledd. Selv om aksjonærregisteret gjør det mulig å koble eierskap i flere ledd, og dermed tilordne underliggende verdier i selskapene til ultimat personlig eier, er det ikke mulig å si hvor stor del av den samlede netto formuesverdien som utgjøres av ulike eiendeler i bakenforliggende selskaper. Dette skyldes at selskapene i en eierkjede kan ha en balanse som delvis består av lån til, fordringer på og eierandeler i andre selskaper i eierkjeden. Det er dermed ikke mulig å identifisere hver enkelt eiendels bidrag til nettoverdien i selskap høyere opp i eierkjeden. Det man derimot kan gjøre er å summere formuesverdien av alle ikke-finansielle eiendeler og bankinnskudd. Når jeg summerer disse verdiene gjennom alle underliggende selskaper, og tilordner verdiene til ultimate, personlige eiere i formuesskatteposisjon basert på eierandeler i hvert ledd, finner jeg at disse eiendelene til sammen utgjør om lag 850 mrd. kroner. Av dette utgjør fast eiendom 61 prosent, bankinnskudd 17 prosent og varebeholdning og driftsmidler 22 prosent (hvorav immaterielle/ikke-avskrivbare driftsmidler kun utgjør 1 prosent).

Hvordan har regelverksendringene påvirket samlet formuesskatt?

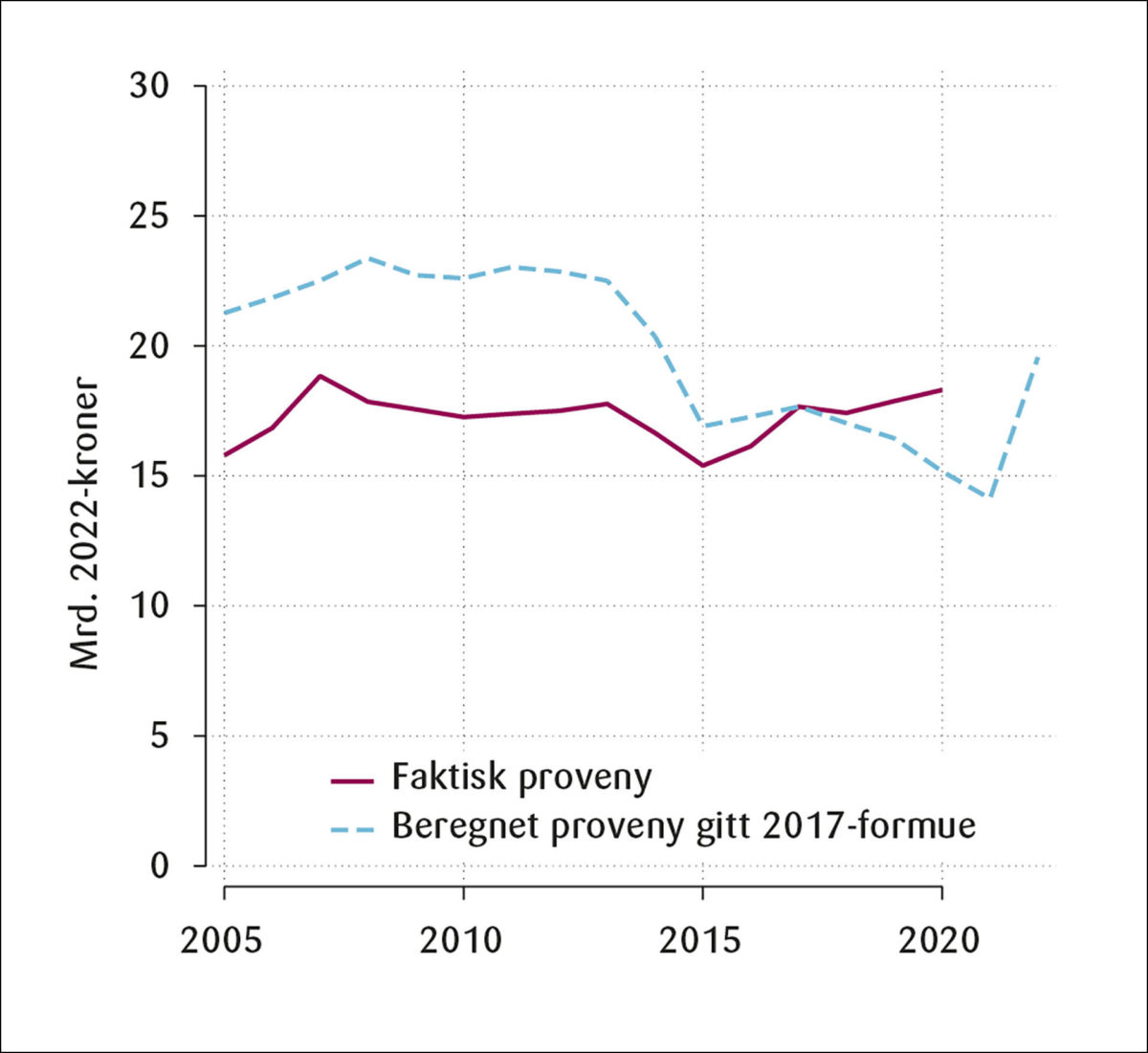

Regelendringene i perioden 2005–2022 har ført til store endringer, både i hvem som betaler formuesskatt og hvilke eiendeler det betales formueskatt på. Men på tross av at det er gjennomført store omlegginger av formuesskatten, har samlet proveny (målt i dagens kroneverdi) ligget relativt stabilt på 15–18 mrd. kroner i perioden, som vist i Figur 3. Utviklingen i provenyet avhenger både av skattereglene (bunnfradrag, sats og verdsettelse) og endringer i faktisk formue. For å rendyrke effekten av regelverksendringene, har jeg beregnet formuesskatt med årlige regelverk gitt at formuen holdes uendret. Denne analysen bygger på et modellapparat vi har utviklet (Bjørneby mfl., 2020; Alstadsæter mfl., 2022), som har likheter med mikrosimuleringsmodellen Finansdepartementet bruker for å anslå virkninger av årlige endringer i skattesystemet.21 Vår modell gjør det imidlertid mulig å beregne effekter av regelverksendringer over flere år og fanger også opp flere detaljer i verdsettelsesreglene i formuesskatten.

Figur 3 viser faktisk proveny fra formuesskatten 2005–2020 sammenlignet med beregnet proveny med skattereglene for 2005–2022 gitt 2017-formue. Ved å sammenligne utviklingen i regelverksdrevet endring i proveny (gitt 2017-formue) med utviklingen i faktisk proveny, ser man at det er gitt netto lettelser i formuesskatten, særlig i årene 2014 og 2015 da skattesatsen ble redusert. Disse lettelsene ble imidlertid i stor grad oppveiet av at formuene økte, noe som dempet reduksjonen i faktisk proveny. I perioden 2017–2021 ble det også gitt netto lettelser. Tall fra Statistisk sentralbyrås skattestatistikk viser imidlertid at provenyet økte noe både i 2019 og 2020. I 2022 er det gjennomført en betydelig innstramming i formuesskatten, som oppveier 2/3 av lettelsene som er gitt i årene siden 2013.

Den røde linjen viser faktisk proveny målt i 2022-kroner (kilde: våre data 2005–2018, Statistisk sentralbyrå tabell 08564 for 2019–2020). Den blå linjen viser beregnet proveny gitt 2017-formue med regelverket for alle år 2005–2022, fremført til 2022.

Hvilke objekter betales det formuesskatt på?

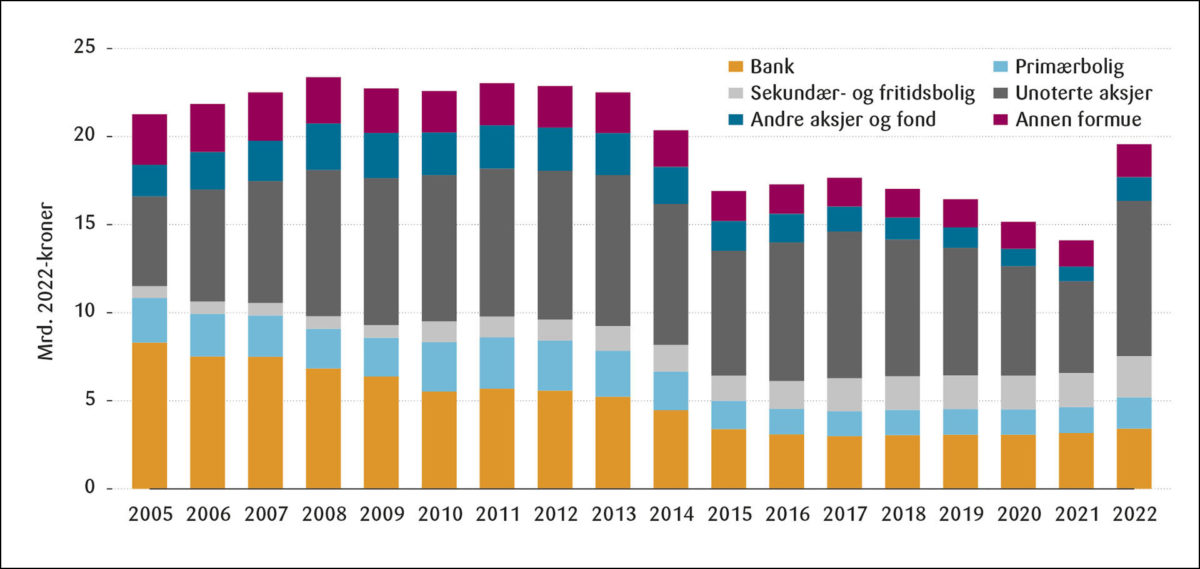

Endringer i både satsstruktur og verdsettelsesregler har betydning for hvordan formuesskatten fordeler seg på ulike eiendeler. Figur 4 fordeler beregnet formuesskatt med årlige regelverk (gitt 2017-formue, som i Figur 3) på ulike eiendeler. Det vil si at utviklingen i figuren kun drives av regelverksendringer, ikke av underliggende endringer i formue.

For å kunne anslå hvor mye formuesskatt som betales på ulike eiendeler, må man gjøre noen antagelser. Dette skyldes at formuesskatten betales på den delen av samlet formue fratrukket gjeld som overstiger et bunnfradrag. Ettersom dataene ikke gjør det mulig å skille mellom boliglån og annen gjeld, har jeg i Figur 4 fordelt formuesskatten for hver enkelt husholdning proporsjonalt over eiendelene husholdningen eier (andel av husholdningens skattemessige bruttoformue). Det innebærer at bunnfradraget og gjelden også fordeles proporsjonalt på eiendelene.

De store økningene i bunnfradraget har gjort at andelen av formuesskatten som kan tilordnes primærbolig og bankinnskudd er kraftig redusert (fra over halvparten til om lag ¼). Dette følger av at færre med middels formuer, som typisk har en relativt stor del av formuen i disse eiendelene, betaler formuesskatt. Formuesskatten som kan tilordnes unoterte aksjer økte først, både som følge av at aksjerabatten ble fjernet (2005–2008) og som følge av gradvis økt verdsettelse av næringseiendom (2010–2016), men falt med gjeninnføring og senere økninger av rabatt på aksjer og driftsmidler (2017–2021). Med 2021-regler utgjorde formuesskatten som kan tilordnes unoterte aksjer 37 prosent av samlet proveny (5,2 mrd. kroner). Med 2022-regler er aksjerabatten redusert, samtidig som det er innført en forhøyet formuesskattesats på de høyeste formuene (som i stor grad er plassert i unoterte aksjer, som vist i Figur 2 over). Dette gjør at formuesskatten på unoterte aksjer har økt kraftig, til anslagsvis 8,8 mrd. kroner eller 45 prosent av total formuesskatt i 2022.

Hvordan virker regelverksendringene på ulike grupper i formuesfordelingen?

Som drøftet i de foregående avsnittene, har endringene i formuesskattereglene siden 2005 hatt stor betydning både for hvem som betaler formuesskatt og hvilke eiendeler det betales formuesskatt på. I 2005 betalte om lag 30 prosent av husholdningene formuesskatt. Siden den gang er bunnfradraget mer enn ti-doblet, og med 2022-regler vil anslagsvis 11 prosent av husholdningene betale formuesskatt (anslag basert på 2017-formue fremført til 2022). Gjennomsnittlig formuesskatt for alle formuesskatteytere anslås til 52 000 kroner i 2022. Flertallet av de som betaler formuesskatt, betaler imidlertid langt mindre enn dette. Halvparten betaler under 14 000 kroner. Av samlet formuesskatt betales 2/3 av topp 1 prosent av formuesfordelingen (husholdninger med skattepliktig nettoformue over 12,4 millioner kroner). Disse anslås å betale 390 000 kroner i gjennomsnitt med 2022-regler.

Jeg vil nå se nærmere på hvordan regelendringene har slått ut i ulike deler av formuesfordelingen. For å rendyrke virkninger av endringer i skattereglene, tar jeg igjen utgangspunkt i en gitt formue (2017) og beregner skattepliktig formue og formuesskatt med regelverkene for alle år.

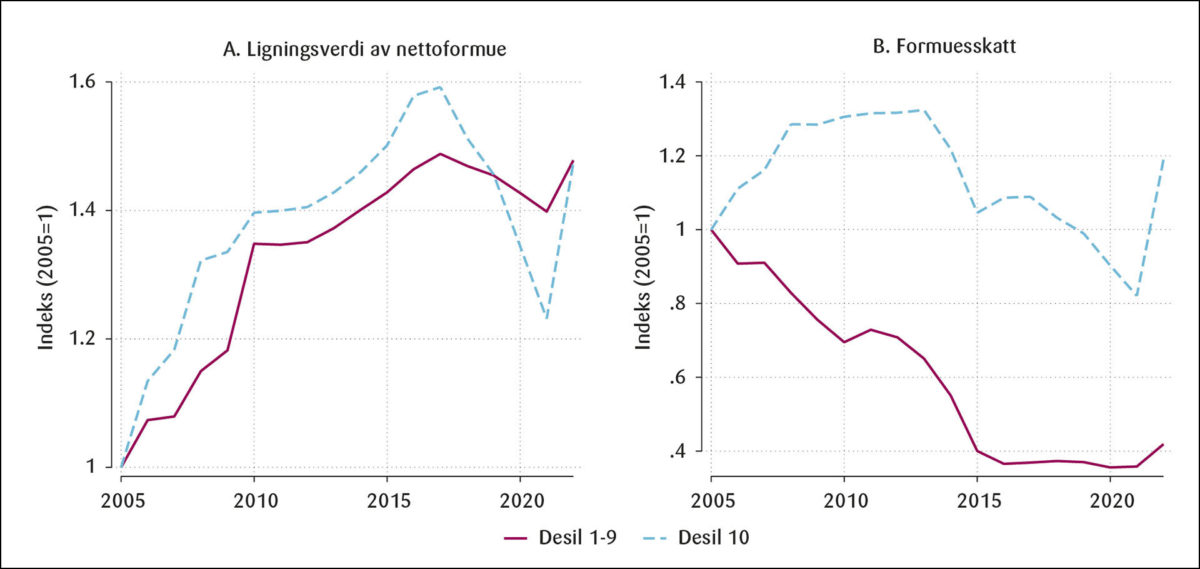

Figur 5 viser regeldrevet utvikling i skattepliktig formue (panel A) og formuesskatt (panel B), relativt til 2005-regler. Figuren omfatter alle som ville betalt formuesskatt med 2005-regler (om lag 950 000 husholdninger) fordelt på to grupper, de 10 prosent med høyest formuesskatt (desil 10) og de resterende 90 prosent blant formuesskatteyterne (desil 1-9).

For desil 10 økte skattepliktig formue med 60 prosent fra 2005 til 2017, som følge økt skattemessig verdsettelse av aksjer (2005–2008) og fast eiendom (2013–2017). Satsreduksjonene i 2014 og 2015 veiet imidlertid opp for innstrammingene i verdsettelsesreglene, slik at formuesskatten med 2015-regler for denne gruppen var tilbake på om lag samme nivå som med 2005-regler. Med gjeninnføring av rabatt på aksjer og driftsmidler fra 2017, og gradvise økninger av denne fra 10 prosent til 45 prosent frem til 2021 ble skattepliktig formue og formuesskatt for denne gruppen kraftig redusert, men dette er delvis reversert av at rabatten ble kuttet til 25 prosent i 2022. Med 2022-regler får denne gruppen også en betydelig innstramming i formuesskatten som følge av økt skattesats.

For desil 1-9 blant formuesskatteyterne ser verdsettelsesrabatten på aksjer ut til å være av mindre betydning. Likevel er denne gruppens skattepliktig nettoformue økt med nærmere 50 prosent som følge av regelverksendringer fra 2005 og frem til i dag. En stor del av økningen skyldes trolig økte ligningsverdier av fast eiendom, herunder de nye ligningsverdiene på bolig fra 2010. Økte bunnfradrag har imidlertid mer enn kompensert for økte ligningsverdier, slik at formuesskatten samlet sett er redusert med 60 prosent for denne gruppen (fra i gjennomsnitt 10 000 kroner med 2005-regler til om lag 4000 kroner med 2022-regler). 70 prosent av denne gruppen betaler ikke formuesskatt med 2022-regler.

Figuren viser utviklingen, relativt til 2005-regler, for alle som ville betalt formuesskatt med 2005-regler fordelt etter størrelsen på formuesskatten. Desil 10 prosent ville med 2005-regler i gjennomsnitt betalt 131 000 kroner. Desil 1-9 ville i gjennomsnitt betalt om lag 10 000 kroner i formuesskatt med 2005-regler.

Hva vet vi om effektene av formuesskatt?

De samfunnsøkonomiske kostnadene ved formuesskatt avhenger av hvordan skatten påvirker adferd. Eksisterende empirisk litteratur gir langt fra noe entydig svar på dette. En måte å måle tilpasninger på, er ved å estimere såkalte elastisiteter, det vil si prosentvis endring i formue ved en reduksjon i formuesskattesatsen på 1 prosentpoeng.22

Disse estimerte elastisitetene fanger opp en rekke ulike responsmarginer. Formuesskatten kan føre til alt fra endring i nivå på sparing (Alstadsæter mfl., 2022) , endret portefølje ved at sparesammensetningen vris mot skattefavoriserte eiendeler (Bjørneby mfl., 2020), omplassering av eiendeler gjennom å eie via selskap (Henrekson og Du Rietz, 2014; Durán-Cabré mfl., 2019), oppsplitting av formue på flere personer (Bastani og Waldenström, 2020), feilrapportering (Seim, 2017; Brüllhart mfl., 2020; Londoño-Velez og Àvila-Mahecha, 2020), migrasjon (Agrawal mfl., 2020; Brüllhart mfl., 2020) eller skjuling av formuer utenlands (Alstadsæter mfl., 2019; Londoño-Velez og Àvila-Mahecha, 2020). Noen av disse responsmarginene er delvis substitutter. Dersom man lett kan omgå skatten ved å skjule formuen eller endre porteføljesammensetningen, er det mindre insentiv til å redusere nivået på total sparing.

I hvilken grad skattyter kan redusere formuesskatten uten å redusere faktisk sparing avhenger av unntak og særordninger, hvordan skatteplikten defineres (herunder exit-skatt ved flytting ut av landet) og håndhevelsen av regelverket. Elastisitetene er derfor ikke strukturelle parametere, men avhenger av definisjonen av skattegrunnlaget, og styres til en viss grad av beslutningstakerne, som fremhevet av Slemrod og Kopczuk (2002). En høy elastisitet er dermed ikke nødvendigvis et argument for å at skatten bør reduseres, men kan også tilsi at man bør se på muligheter for å utvide skattegrunnlaget og forbedre håndhevelsen.

Studier som analyserer hvordan rapportert skattepliktig formue påvirkes av formuesskatt, finner elastisiteter som spriker fra nær null til over 40 prosent, som vist i Tabell 2. Den store spredningen skyldes dels at studiene bruker ulike metoder og studerer ulike grupper og tidshorisonter, og dels at estimatene kun gjelder de som faktisk er berørt av skatten. Men det skyldes også at de studerer effekter estimert innenfor helt ulike skatteregimer og andre institusjonelle forhold.

Tabell 2: Empiriske studier på effekter av formuesskatt og estimerte elastisiteter.

| Studie | Land | Metode | Elastisitet (pst.) |

|---|---|---|---|

| Ring (2020) | Norge | Bunching | 0,05 |

| Seim (2017) | Sverige | Bunching | 0,2 |

| Jakobsen et al. (2020) | Danmark | Bunching | 0,3 |

| Brüllhart et al. (2020) | Sveits | Bunching | 0,8 |

| Londoño-Velez and Àvila-mahecha (2020) | Colombia | Bunching | 2 |

| Alstadsæter et al. (2022) | Norge | Diff-in-diff | 5–7 |

| Agrawal et al. (2020) | Spania | Diff-in-diff | 6–9 |

| Jakobsen et al. (2019) | Danmark | Diff-in-diff | 6–11 |

| Zoutman (2018) | Nederland | Diff-in-diff | 12–14 |

| Durán-Cabré et al. (2019) | Spania | Diff-in-diff | 15–32 |

| Brüllhart et al. (2020) | Sveits | Diff-in-diff | 18–43 |

Såkalte bunching-estimater studerer opphopning av personer som rapporterer formue like under innslagspunktet for skatten. Det er vanlig å tolke slike effektestimater som et resultat av skatteomgåelse og -unndragelse heller enn realeffekter på sparing (det er vanskelig tilpasse faktisk formue rett under innslagspunktet). Effektestimatene er vanligvis større i land med stor grad av selv-rapportering av formue, noe som muliggjør under-rapportering.

Studier som baserer identifikasjonen på endringer i skattereglene gjennom en diff-in-diff (forskjell-i-forskjeller) tilnærming, finner generelt større effekter. Men også her spriker resultatene. Dette understreker at effektene avhenger av utforming og håndhevelse av skattereglene (skattegrunnlag, tredjepartsrapportering, informasjonsutveksling mellom land, utflyttingsregler, variasjon av skatteplikt innad i landet). Elastisiteten er høyest i Spania og Sveits, hvor det er lite eller ingen tredjepartsrapportering.

De fleste studiene på dette området ser på hvordan skattegrunnlaget (rapportert skattepliktig formue) endres som følge av formuesskatt. Dette fanger da opp effekten av alle tilpasninger, herunder omplasseringseffekter som følger av at skattereglene favoriserer enkelte eiendeler. Et unntak er Alstadsæter mfl. (2022) som studerer effekter av den norske formuesskatten på aktiv sparing og finner at sparingen går ned som følge av formuesskatten, men at effekten er svakere ved høyere rabatter i skattemessig verdsettelse (som gjør det lettere å omgå skatten ved å omplassere formuen). Dette er konsistent med at skattepliktig formue er mer elastisk enn reell sparing.

Resultatene fra eksisterende studier av formuesskatten indikerer at effekten på rapportert formue kan være betydelig, men effekten ser i stor grad ut til å skyldes skatteomgåelser og ikke reelle endringer i akkumulering av formue. Selv fra et teoretisk perspektiv er det ikke opplagt at en skatt på formue fører til redusert sparing. Skatten reduserer etter-skatt avkastningen på sparing. Substitusjonseffekten trekker dermed i retning av redusert sparing fordi det blir lønnsomt å konsumere mer (eller jobbe mindre) i dag sammenlignet med å spare til fremtidig konsum. Men skatten gjør det også nødvendig å spare mer (før skatt) for å opprettholde et gitt fremtidig konsum. Inntektseffekten trekker dermed i retning av økt sparing. Ring (2020) studerer endringer i den norske formuesverdsettelsen av bolig, og finner at formuesskatten har en positiv effekt på sparing. Dette forklares med at inntektseffekten dominerer.

De store forskjellene i effektestimater mellom land reflekterer at estimatene springer ut av helt ulike skatteregimer. For eksempel skyldes de høye elastisitetene målt i Spania i Durán-Cabré mfl. (2019) i stor grad omplassering av formue ettersom selskapsformue var unntatt formuesskatt. Elastisitetene i Agrawal mfl. (2020) måler kun effekten av migrasjon innad i landet (hovedsakelig til Madrid, som hadde satt satsen til null). Brüllhart mfl. (2020) har blant de høyeste estimerte elastisitetene på formuesskattegrunnlaget, men forfatterne tilskriver halvparten av den estimerte effekten til at skatteyterne underrapporterer sin formue. Dette er mulig siden Sveits i liten grad har tredjeparts rapporterering til skattemyndighetene. Videre skyldes èn tredjedel av effekten migrasjon innad i landet, det vil si at skatteyter flyttet til andre deler av Sveits med lavere formuesskatt. Når man korrigerer for disse responsmarginene, som kan avhjelpes ved å forbedre utforming av skatten, reduseres effektestimatet til 7, noe som er mer på linje med andre studier.

I en rapport fra den britiske kommisjonen som har vurdert formuesskatt, oppsummeres erfaringene fra andre land. De konkluder med at en godt utformet formuesskatt, med et bredt skattegrunnlag og utstrakt bruk av tredjepartsraportering, kan oppnå en elastisitet på i størrelsesorden 7–17, avhengig av hvor mye internasjonal migrasjon skatten medfører (Advani og Tarrant, 2021). Dette samsvarer med estimater som er lagt til grunn i et forslag til innføring av formuesskatt i USA (Saez og Zucman, 2019b).

Dette er i samme størrelsesorden som tidligere forskningslitteratur har funnet for elastisiteter av skatt på kapitalinntekt, der konsensusestimater ligger i området 0,1–0,4 (se blant andre Kleven og Schultz, 2014).23 For å kunne sammenligne elastisiteter av formuesskatt med disse estimatene, må man korrigere for at formue og inntekt er to helt ulike skattegrunnlag. Ved en avkastningsrate på 5 prosent, vil 1 prosent formuesskatt være sammenlignbart med 20 prosent skatt på avkastning. Det vil si at effekten av 1 prosentpoengs endring i formuesskatt må forventes å være 20 ganger høyere enn effekten av 1 prosentpoeng endring i skatt på avkastning. En formuesskatte-elastisitet på 7 er da sammenlignbar med en elastisitet av skatt på kapitalinntekt på 0,35. Det er altså, på bakgrunn av eksisterende forskningslitteratur, ikke grunnlag for å konkludere med at formuesskatten har større uheldige vridningseffekter enn en skatt på kapitalinntekt.

Avsluttende kommentarer

Formuesskatten har fått en fornyet interesse internasjonalt, og debatteres i flere land som et mulig virkemiddel for å dempe økende ulikhet. Likevel er det per i dag få land som har gått til det skrittet å (gjen)innføre formuesskatt. Et hovedargument i debatten mot formuesskatt er at skatten i praksis lett blir uthulet av unntak og særordninger og at verdien av enkelte formuesobjekter er vanskelig å identifisere. Videre pekes det på utfordringer med å håndheve skatten gitt at eiendeler kan skjules, og at skatten kan føre til utflytting.

Basert på eksisterende empirisk forskning, er det vanskelig å gi ett svar på hvordan formuesskatt påvirker skattepliktig formue og sparing. Resultatene fra flere studier tyder imidlertid på at formuesskatt har begrenset effekt på sparing, men at skatten kan ha store effekter på porteføljesammensetning, omplassering, flytting innad i land og underrapportering for å spare skatt dersom skattereglene åpner for det. Dersom mulighetene for slike tilpasninger strupes, er det grunn til å anta at effekten på reell sparing vil være høyere enn i et system hvor slike tilpasningsmuligheter er utbredt. Likevel vil en uniform formuesskatt trolig ha bedre effektivitetsvirkninger enn en skatt som forskjellsbehandler ulike eiendeler. Et forsøk på å favorisere «produktiv» kapital svekker fordelingsegenskapene og åpner for tilpasninger, og det er i praksis krevende å trekke et skille mellom «produktiv» og «uproduktiv» kapital.24 Et bunnfradrag som er tilstrekkelig høyt til å skjerme «normal» sparing over livsløpet vil imidlertid kunne dempe mulige uheldige vridninger i sparebeslutningen.

I en vurdering av formuesskattens rolle er det viktig å skille iboende svakheter ved skatt på formue fra skjevheter som kan forbedres. Erfaringene fra den norske formuesskatten viser at riktig og lik verdsettelse er krevende. Dette gjelder spesielt unoterte aksjeselskaper. Samtidig har man i Norge etabler sjablongsystemer for verdsettelse av fast eiendom som når det først er på plass, krever relativt lave administrative kostnader (sammenlignet med å skulle verdsette den enkelte eiendom årlig). Utstrakt bruk av tredjepartsrapportering av formuesverdier er også viktig for å sikre god håndhevelse og redusere kostnadene ved administrasjon og etterlevelse. Videre kan et høyt bunnfradrag bidra til å dempe eventuelle likviditetsutfordringer og presset for særordninger og unntak. Den betydelige økningen i bunnfradraget i den norske formuesskatten, ser ut til å ha løst mye av likvidtetsutfordringene for personer med verdifull bolig og lav inntekt, noe som fikk mye fokus i den offentlige debatten da bunnfradraget var lavere.

Virkninger av formuesskatt må vurderes opp mot hvordan skattesystemet som en helhet oppnår de målene man har for omfordeling, skatteinngang og effektivitet. I flere land er det et økende press for å reformere kapitalbeskatningen for å sikre fordelingsegenskapene til skattesystemet. OECD (2018) anbefaler i utgangspunktet å styrke omfordelingen ved å innføre progressiv skatt på kapitalinntekt og vurdere å skattlegge urealiserte kapitalgevinster løpende. Men de peker samtidig på at formuesskatten kan forsvares i land som Norge, som ikke har arveavgift og som har en lav og flat skatt på kapitalinntekt. Det er en pågående debatt, både blant økonomer og beslutningstakere, om hvorvidt det er tilstrekkelig å endre beskatningen av kapitalinntekter eller om en løpende skatt på formue kan være et hensiktsmessig supplement til skatt på realiserte kapitalinntekter.

Referanser

Aaberge, R., J. H. Modalsli og O. L. Vestad (2020). Ulikheten – betydelig større enn statistikken viser. Analyse 2020/13, Statistisk sentralbyrå.

Advani, A. og H. Tarrant (2021). Behavioural responses to a wealth tax. Fiscal Studies 42 (3–4), 509–537.

Agrawal, D. R., D. Foremny og C. Martinez-Toledano (2020). Paraisos fiscales, wealth taxation, and Mobility. Working Paper N° 2020/26, World Inequality Lab.

Alstadsæter, A., M. Bjørneby, W. Kopczuk, S. Markussen og K. Røed (2022). Saving effects of a real-life imperfectly implemented wealth tax: Evidence from Norwegian micro data. Antatt for publisering i AEA Papers and Proceedings.

Alstadsæter, A., W. Kopczuk og K. Telle (2019). Social networks and tax avoidance: Evidence from a well-defined Norwegian tax shelter. International Tax and Public Finance 26, 1291–1328.

Alstadsæter, A., W. Kopczuk og K. Telle (2014). Are closely held firms tax shelters? Tax Policy and the Economy 28 (1), 1–32.

Alvaredo, F. og E. Saez (2009). Income and Wealth Concentration in Spain from a Historical and Fiscal Perspective. Journal of the European Economic Association7 (5), 1140–1167.

Bastani, S. og D. Waldenström (2020). How Should Capital be Taxed? Journal of Economic Surveys 34, 812–846. doi:10.1111/joes.12380

Bjerksund, P. og G. Schjeldrup (2021). Investor asset valuation under a wealth tax and a capital income tax. International Tax and Public Finance, 1–17.

Bjørneby, M., S. Markussen og K. Røed (2020). Does the Wealth Tax Kill Jobs? IZA Discussion Paper No. 13766.

Brülhart, M., J. Gruber, M. Krapf og K. Schmidheiny (2020). Behavioral Responses to Wealth Taxes: Evidence from Switzerland. Mimeo. http://www.hec.unil.ch/mbrulhar/papers/wealthtax.pdf

Durán-Cabré, J. M., A. Esteller-Moré og M. Mas-Montserrat (2019). Behavioural Responses to The (Re)Introduction of Wealth Taxes. Evidence from Spain. IEB Working Paper 2019/04.

Halvorsen, E. og T. O. Thoresen (2021). Distributional effects of a wealth tax under lifetime-dynastic income concepts. The Scandinavian Journal of Economics 123 (1), 184–215.

Hansen, E. og B. Sandvik (2022). Formueskatt med redusert skattegrunnlag for aksjer. Samfunnsøkonomen, 136 (1).

Henrekson, M. og G. Du Rietz (2014). The rise and fall of Swedish wealth taxation. Nordic Tax Journal 1 (1), 9–35.

Jakobsen, K., K. Jakobsen, H. Kleven og G. Zucman (2020). Wealth Taxation and Wealth Accumulation: Theory and Evidence from Denmark. Quarterly Journal of Economics 135 (1), 329–388.

Kleven, H. J. og E. A. Schultz (2014). Estimating taxable income responses using Danish tax reforms. American Economic Journal: Economic Policy 6 (4), 271–301.

Kopczuk, W. (2019). Comment on ‘Progressive Wealth Taxation’ by Saez and Zucman. Brookings Papers on Economic Activity, 2019, 512–26.

Londoño-Vélez, J. og J. Avila-Mahecha (2020). Behavioral responses to wealth taxation: evidence from a developing country. Annual Congress of the IIPF 3.

OECD (2018). The Role and Design of Net Wealth Taxes in the OECD. OECD Tax Policy Studies, No. 26.

OECD (2021). Revenue Statistics 2021: The Initial Impact of COVID-19 on OECD Tax Revenues.

Ring, M. A. K. (2020). Wealth taxation and household saving: Evidence from assessment discontinuities in Norway. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3716257

Røed, K., S. Markussen, M. Bjørneby og A. Alstadsæter (2020). Sluttrapport fra utredningsoppdrag om formuesskatt, norske bedrifter og eierskap. https://www.regjeringen.no/globalassets/departementene/nfd/dokumenter/vedlegg/sluttrapport-til-nfd3331986.pdf

Saez, E. og G. Zucman (2019a). Progressive Wealth Taxation. Brookings Papers on Economic Activity.

Saez, E. og G. Zucman (2019b). How would a progressive wealth tax work? Evidence from the economics literature. Brookings Institution.

Saez, E. og G. Zucman (2020). The rise of income and wealth inequality in America: Evidence from distributional macroeconomic accounts. Journal of Economic Perspectives 34 (4), 3–26.

Scheuer, F. og J. Slemrod (2021). Taxing our wealth. Journal of Economic Perspectives 35 (1), 207–230.

Seim, D. (2017). Behavioral responses to wealth taxes: Evidence from Sweden. American Economic Journal: Economic Policy 9 (4), 395–421.

Slemrod, J. og W. Kopczuk (2002). The optimal elasticity of taxable income. Journal of Public Economics 84 (1), 91–112.

Thoresen, T. O., M. A. Ring, O. E. Nygård og J. Epland (2021). A wealth tax at work. Discussion Papers 2021/960, Statistisk sentralbyrå.

Zoutman, F. T. (2018). The elasticity of taxable wealth: Evidence from the Netherlands. Working Paper.

Fotnoter:

- E-post: marie.bjorneby@nmbu.no. Artikkelen er del av forfatterens PhD ved Handelshøyskolen, NMBU og inngår i en større prosjektportefølje på formuesskatten i samarbeid mellom Frischsenteret og Skatteforsk ved NMBU og som del av NFR-prosjekt 315769. Artikkelforfatteren har i PhD-perioden hatt permisjon fra stilling i Finansdepartementet. Takk til Knut Røed, Annette Alstadsæter og en anonym fagfelle for nyttige innspill. ↩︎

- Aksjerabatten ble økt fra 25 til 35 prosent i 2020, jf. Prop. 126 L (2019–2020) Endringer i skatteloven (økonomiske tiltak i møte med virusutbruddet). ↩︎

- For studier på norske data, se Alstadsæter mfl. (2019), Aaberge mfl. (2020) og Halvorsen og Thoresen (2020). Dette har også blitt trukket frem i en reportasjeserie i Dagens Næringsliv (https://www.dn.no/magasinet/dokumentar/skatt/formue/fritaksmetoden/norges-rikeste-far-80-milliarder-i-skattefrie-inntekter-i-aret/7-1-z_r7vzct) og i det britiske tidsskriftet The Economist (https://www.economist.com/briefing/2019/11/28/economists-are-rethinking-the-numbers-on-inequality). ↩︎

- OECD Revenue Statistics 2021 (http://oe.cd/revenue-statistics) ↩︎

- Alle skatter innebærer at skattekostnaden må bæres, enten av den som betaler skatten direkte (ved redusert konsum/etterspørsel, redusert sparing/investeringer eller redusert fritid), eller indirekte ved at det slår ut i økte priser eller lønninger. Begrunnelsen for skattlegging hviler nettopp på at denne overføringen fra privat til offentlig sektor samlet sett gir en samfunnsøkonomisk gevinst. Denne gevinsten må veies mot den «bivirkningen» at skatter påvirker skattyternes adferd (for eksempel at de jobber mindre, sparer mindre eller vrir investeringer på grunn av skatt), og at skattleggingen dermed medfører et effektivitetstap for samfunnet. ↩︎

- Personer som er skattemessig bosatt i Norge, er som hovedregel skattepliktige for all formue uansett hvor i verden den er plassert. ↩︎

- Fra og med 2017 er det også redusert skattemessig verdsettelse av gjeld, som beskrevet under. ↩︎

- For innbo gjelder et skattefritt beløp på 100 000 kroner i samlet antatt salgsverdi (beregnet ved 10-40 prosent av forsikringssummen). ↩︎

- Pensjonsformue er unntatt formuesskatt. ↩︎

- Et forslag til nytt verdsettingssystem er sendt på høring, men vil ta tid å implementere og vil tidligst kunne gjelde fra 2024, jf. Prop. 1 S (2021–2022) for Finansdepartementet. ↩︎

- https://www.dn.no/innlegg/bolig/fritidsbolig/hytte/innlegg-maskinlaring-skal-gi-riktigere-boligverdier/2-1-1160603 ↩︎

- Patenter er ikke skattepliktig så lenge de er i opphavspersonens eie. ↩︎

- Også ervervet forretningsverdi er ekskludert fra formuesverdien av unoterte aksjer, selv om denne bokføres i regnskapet. ↩︎

- Husholdning er her definert som ektefeller, da disse blir lignet sammen for formuesskatteformål, slik at husholdningene da består av enkeltpersoner og par. ↩︎

- Som følge av verdsettelsesrabatter kombinert med at gjeld tilordnet egen bolig inngår med full verdi, har en stor andel av husholdningene negativ skattepliktig nettoformue. Summen av alle positive skattepliktige nettoformuer utgjorde 3400 mrd. kroner (ikke vist i figuren). ↩︎

- Andre viktige formueskomponenter er bankinnskudd og unoterte aksjer, som hver utgjør om lag 20 prosent av samlet skattepliktig bruttoformue. Andre verdipapirer (børsnoterte aksjer, fondsandeler og aksjesparekonto) utgjør kun om lag 5 prosent. ↩︎

- En person uten annen formue kan i 2018 ha en gjeldfri bolig til en markedsverdi av 6 millioner kroner uten å betale formuesskatt. Er boligen 10 prosent gjeldsfinansiert, øker grensen til 10 millioner kroner. For ektepar er grensene det dobbelte. I 2018 var det kun 67 000 husholdninger i formuesskatteposisjon som hadde brutto ligningsverdi av primærbolig over bunnfradraget (før boliglån er trukket fra). ↩︎

- Det er verdt å påpeke at ligningsverdien av unoterte aksjer er en nettoverdi basert på selskapets bokførte eiendeler fratrukket gjeld. Selskaper der gjeld overstiger bokførte verdier, vil inngå med null verdi i eiernes selvangivelse. ↩︎

- Bokførte formuesverdier rapporteres i selskapenes selvangivelser og det er disse verdiene som danner grunnlag for eiernes formuesskatt. ↩︎

- Netto formuesverdi (etter fradrag fra gjeld), som er det som inngår i eiernes selvangivelser, utgjør om lag 1100 mrd. kroner. Samlet gjeld utgjør om lag 300 mrd. kroner. ↩︎

- Både formuesdataene og beløpsgrenser for alle år er justert til 2022-kroner. Hensikten med justeringen er å kunne sammenligne hva skatten ville blitt med ulike regelverk fremført til 2022. I vår modell har vi brukt årlige endringer i Folketrygdens grunnbeløp for 2005–2021 som justeringsfaktor (for 2022 har vi lagt til grunn Finansdepartementets anslåtte lønnsvekst på 3 prosent). Finansdepartementet har i de årlige budsjettene delvis brukt anslått lønnsvekst og delvis brukt gjennomsnittlig anslått formuesvekst. Beregnet proveny (og årlige endringer) avviker noe fra Finansdepartementets anslag i de årlige budsjettene, både som følge av ulike justeringsfaktorer og at datagrunnlaget er fra ulike år. Eksempelvis er beregnet provenyøkning som følge av vedtatte regelverksendringer for 2022 om lag 80 prosent av Finansdepartementets anslag: https://www.regjeringen.no/no/statsbudsjett/2022/tilleggsnummer/tilleggsnummer-til-statsbudsjettet-2022-skatter-og-avgifter/tilleggsnummer-til-statsbudsjettet-2022-provenyvirkninger-av-forslaget-til-skatte-og-avgiftsendringer/. ↩︎

- Mer presist angir elastisiteten prosentvis endring i formue som følge av en 1 prosents økning i etter-skatt raten (1-τ). Men ettersom formuesskattesatser typisk ligger rundt 1 prosent, er en 1 prosent økning i etter-skatt-raten omtrent det samme som en 1 prosentpoengs reduksjon i skattesatsen. ↩︎

- Virkningen av skatt på kapitalinntekter vil, i likhet med virkninger av formuesskatt, avhenge av den spesifikke utformingen. ↩︎

- Skatteutvalgets frarådet på denne bakgrunn å innføre en rabatt på «arbeidende kapital», jf. NOU 2014:13 avsnitt 12.7. Da rabatten ble innført, i 2017, ble alle eiendeler i unoterte foretak i praksis gjenstand for rabatt (i tillegg til noterte aksjer, driftsmidler mv.). Finansdepartementet begrunnet dette med at en avgrensning til «eiendeler som på en eller annen måte har virket i næringen» ville være «vanskelig å lovregulere og ville også være vanskelig å praktisere og kontrollere for Skatteetaten», jf. Prop. 1 LS (2016–2017). Finansdepartementet pekte samtidig på at rabatten «vil kunne gi insentiver til å legge private eiendeler i ikke-børsnoterte selskap for å redusere formuesskatten». ↩︎