Boken og havresekken

Fra 1. januar 2024 har vi fått en boklov, som avløser den tidligere bokavtalen. Salgspris for en ny bok må settes av forlaget, prisen må være den samme i alle salgskanaler, og prisen kan først endres etter 12 måneder. Økonomisk teori og empiri gir ikke grunnlag for en skråsikker konklusjon om en fastprisordning er bra eller dårlig for forbrukerne. Det er imidlertid særlig to elementer i den nye bokloven som kan være uheldig, og som er viet lite oppmerksomhet. For det første, bokloven krever at alle følger fastprisordningen. Under bokavtalen kunne forlag som ikke var medlem i Forleggerforeningen individuelt avvike fra ordningen. Desto mer en fastprisordning hemmer konkurransen, jo større blir konkurransefortrinnet ved å avvike fra ordningen. Denne sikkerhetsventilen for konkurransen er fjernet med bokloven. For det andre, bokloven regulerer ikke bare hvordan prissettingen foregår, den regulerer også hvordan ny litteratur kan pakkes inn. Det er kun lov med eksemplarsalg. Ny norsk litteratur kan eksempelvis ikke inngå i abonnement hos strømmeplattformer. Men bøker konkurrerer ikke bare med bøker. Særlig på mobiltelefonen er konkurransen om forbrukernes oppmerksomhet sterk fra andre medie- og underholdningstjenester. Bokloven medfører at norsk litteratur stiller til start med et (selvpåført) handikap i kampen om oppmerksomheten.

Hans Jarle KindNorges Handelshøyskole

Hans Jarle KindNorges Handelshøyskole Øystein ForosNorges Handelshøyskole • Utgave 3, 2024

Øystein ForosNorges Handelshøyskole • Utgave 3, 2024

Boken og havresekken12

1. Innledning

En nærmest samlet bransje, fra forfattere til forleggere og bokhandlere, har i mange år kjempet for en boklov. Bransjen fremhever at deres kamp for en slik lov gjøres på lesernes vegne, og tilhengerne av en boklov må sies å ha vunnet kampen om pennen for å skrive Stortingsproporsjonen til den nye loven.3 Bokloven ble vedtatt i juni 2023, og den er iverksatt fra 1. januar 2024.4 En fastprisordning er dermed lovfestet for allmenn- og faglitteratur. Lovforslaget innebærer at det i de første 12 månedene etter utgivelse blir forbudt å formidle ny norsk litteratur på annen måte enn gjennom eksemplarsalg (på papir og/eller digitalt). Skal eksempelvis strømmetjenester tilby ny litteratur, kan ikke det gjøres innenfor deres «spis-så-mye-du-vil»-abonnement; ny litteratur må selges som en separat lydbok. Forbrukerpriser for alle nyutgivelser må settes av forlagene, og prisene kan ikke endres før enn 12 måneder etter utgivelse. I fastprisperioden må salgsprisen være den samme i alle salgskanaler.

Det er imidlertid ikke opplagt at det er sammenfallende interesser mellom de som lever av å selge bøker og de som betaler for disse bøkene. Om bøndene og leverandører som Tine og Orkla, samt dagligvarekjedene, hadde fremmet et felles forslag for hvordan mat skal pakkes og prises, er det grunn til å tro at det ville ha blitt reist spørsmål om det ville gagnet forbrukerne.

Så har bukken blitt satt til å passe havresekken i bokmarkedet? I denne artikkelen diskuterer vi hvem som vinner, og hvem som taper, på den nye bokloven (prinsippet er «follow the money», med andre ord).5 Videre diskuteres forskjeller mellom en boklov og en fastprisordning gjennomført ved en bransjeavtale, slik vi i Norge har hatt siden 1962 (bokavtalen).6 Under bokavtalen var det kun medlemmer av Forleggerforeningen som var forpliktet til å følge fastprisordningen. Andre forlag kunne, om de ønsket, la detaljistleddet bestemme salgsprisen (såkalt fripris). Med den nye bokloven må alle forlag som tilbyr allmenn- og faglitteratur følge fastprisordningen. Hovedfokus i denne artikkelen vil være på allmennlitteratur (skjønnlitteratur), men fastprisordningen i bokloven omfatter også faglitteratur (som lærebøker ved universiteter og høyskoler).7

2. Virkninger av de ulike elementene i fastprisordningen

Hovedelementene i den norske fastprisordningen, både under bokloven og den tidligere bokavtalen, er følgende:8

- Bindingstid: En fastprisperiode hvor forbrukerprisene for nye utgivelser ikke kan endres.

- Bindende videresalgspris: Forlag, ikke detaljist, setter forbrukerpriser i fastprisperioden.

- Prisparitetsklausul: Forbrukerprisene er like i alle salgskanaler i fastprisperioden.

- Restriksjoner på format: I fastprisperioden er kun eksemplarsalg tillatt (på papir og/eller digitalt).

2.1. Bindingstid

Fastprisperioden innebærer en binding av forbrukerprisen for en periode, slik at hverken forlag eller bokhandel står fritt til å endre forbrukerprisen i denne perioden. I bokavtalen var denne perioden frem til 1. mai året etter utgivelsen, i bokloven er dette endret til 12 måneder etter utgivelse.9 For allmennlitteratur er en stor andel utgitt i forkant av julehandelen, slik at bokloven gjennomgående utvider bindingsperioden sammenlignet med bokavtalen.

En bok er et såkalt varig gode, hvor forbruker kjøper en gitt bok kun én gang. Da kan en situasjon som innen fagøkonomisk terminologi omtales som Coase conjecture oppstå. Denne er velkjent i mange markeder. Når Playstation kommer med en ny konsoll, så er de mest utålmodige villige til å betale en svært høy pris, selv om «alle» vet at prisen vil bli redusert noe frem i tid. Forbrukerne kan tilpasse seg dette, og utsette sitt kjøp. Playstation (Sony) konkurrerer derfor vel så mye med seg selv som med Xbox (Microsoft). Slik er det også for bøker. Knausgård konkurrerer ikke bare mot andre forfattere, men også mot seg selv.

Bindingstiden i fastprisordningen – perioden da prisen ikke kan kuttes – vil redusere dette ‘problemet’. Det er begrenset med empiriske analyser av virkningen av en fastprisordning i bokmarkedet. Ett unntak er Daljord (2022), som ser på virkninger av lengden på fastprisperioden. 10Daljords utgangspunkt er at det skjedde en reduksjon i fastprisperioden i bokavtalen fra 2005. Gjennom strukturelle simuleringer viser Daljord hvordan et forlag vil ønske å binde seg for å unngå Coase conjecture. Bindingselementet i fastprisordningen er derfor et verktøy som reduserer konkurransen en boktittel møter fra seg selv.11

Forlagene tjener på dette både gjennom at forbrukerprisene i snitt blir høyere, og ved at det kan bli lønnsomt å utgi titler som ellers ikke ville dekket de faste kostnadene. For leserne er det i utgangspunktet negativt med høyere priser, men de vil kunne tjene på at det utgis flere titler. Uten noen form for bindingstid, kan konkurransen mot seg selv drive prisene så langt ned at kostnadene for enkelte titler ikke blir dekket.12 En alternativ løsning for å unngå å konkurrere mot seg selv er å gå fra salg til utleie, det vil si abonnementstjenester. Utviklingen av strømmetjenester har gjort abonnement til et reelt alternativ til eksemplarsalg. Når bransjen ikke har omfavnet dette for ny litteratur, skyldes nok det en frykt for at forbrukerprisene på slike abonnement drives ned ved at flere aktører kan tilby mer og mindre identiske abonnementstjenester (se nærmere diskusjon under).

2.2. Bindende videresalgspris og prisparitetsklausul

Forbrukerpris på nyutgivelser settes av forlag, ikke detaljist, under fastprisordningen. Prisfastsettelsen skjer uavhengig i det enkelte forlag. Priskonkurranse fjernes derfor ikke, men flyttes fra detaljistleddet til forlagsnivå.13 Dette omtales gjerne som bindende videresalgspris i økonomisk faglitteratur. Lar vi innkjøpsbetingelsene bestå av en (eksogen) gitt fordeling av salgsprisen mellom forlags- og detaljistleddet, blir forbrukerprisene lavest om de fastsettes av det leddet hvor konkurransen er mest aggressiv. I bokmarkedet vil dette medføre at forbrukerprisene er høyere med fastpris enn med fripris dersom konkurransen er sterkere på detaljistleddet enn på forlagsleddet, og omvendt (vi viser dette mer formelt nedenfor).14

La oss benytte et illustrerende eksempel hvor vi ser på bøkene til Jo Nesbø og Tom Egeland. Begge var tidligere hos Aschehoug, og det var bindende videresalgspris. Aschehoug tok da hensyn til at en lavere pris på Nesbø kunne redusere salget av Egeland, og omvendt. Nå er det imidlertid Bonnier som er Tom Egelands forlegger. Dermed vil det være priskonkurranse mellom Aschehaug og Bonnier hvis forbrukerne betrakter Nesbø og Egelands bøker som nære substitutter. Hadde vi alternativt hatt frie priser, så ville den enkelte bokhandel tatt hensyn til at priskutt på Nesbø ville medføre at den selger færre av Egelands bøker. Videre ville vi fått priskonkurranse mellom ulike bokhandlere for så vel Nesbø som Egelands bøker. Det er derfor et empirisk spørsmål om bindende videresalgspris i seg selv øker forbrukerprisene.

Fastprisordningen innebærer imidlertid ikke bare en vertikal begrensning som krever at forbrukerpris skal settes av forlag (bindende videresalgspris). Ordningen inneholder også en horisontal begrensning som krever at prisen forlaget fastsetter skal gjelde uavhengig av hvor boken selges. Forbruker betaler det samme for en ny bok av Nesbø uavhengig av om den kjøpes hos Norli eller hos Coop Extra. Dette omtales gjerne som en prisparitetsklausul innen økonomisk faglitteratur.15

Fastprisordninger er blitt sett på som et virkemiddel for å beskytte den tradisjonelle bokhandelen fra konkurranse fra andre salgskanaler, som dagligvarekjeder og netthandel.16 Kombinasjon av en bindende videresalgspris og en prisparitetsklausul er avgjørende i så måte. For å vise dette, anta at et forlag setter en pris på 400 kroner for en ny populær krim, en bindende videresalgspris. Mellom forlaget og tradisjonelle bokhandlere avtales det en rabatt, som avgjør hvordan salgsprisen fordeles mellom forlag og salgsledd. Dersom det fremforhandles en rabatt på 60 prosent, vil forlaget sitte igjen med 40 prosent av salgspris (160 kroner) og bokhandel med 60 prosent av salgspris (240 kroner).

En dagligvarekjede som Coop Extra kan også ønske å selge boken hvis den er en bestselger. Coop kan imidlertid finne det lønnsomt å sette salgsprisen under 400 kroner for å lokke kunder inn i butikken. Det er imidlertid forlaget, ikke Coop selv, som setter salgsprisen under en bindende videresalgspris. Dersom fastprisordningen kun inneholder et krav om at det er forlaget som setter salgspris, men at prisen ikke trenger å være lik i alle salgskanaler, så har Coop et verktøy som kan gi forlaget incentiver til å sette en lavere salgspris hos Coop enn hos tradisjonelle bokhandlere. Verktøyet som Coop kan benytte, er at de kan gjøre det klart at de aksepterer en mindre rabatt enn de tradisjonelle bokhandlerne, for eksempel 40 prosent (slik at forlaget sitter igjen med 60 prosent av salgspris). Dette kan gi forlaget et ønske om å vri salget over fra tradisjonelle bokhandlere til Coop. Så hvordan kan forlaget vri salget over til Coop? Jo, ved en lavere salgspris hos Coop enn hos tradisjonelle bokhandlere. Settes eksempelvis forlagets salgspris hos Coop til 300 kroner, så vil forlaget sitte igjen med 180 kroner per solgte bok hos Coop (siden Coop krever kun 40 prosent i rabatt), mens de tjener kun 160 kroner om den samme boken selges for 400 kroner hos en tradisjonell bokhandel.

Vi ser dermed at det kan oppstå en konkurranse på detaljistleddet om å gi fra seg andeler av salgsprisen til forlaget (akseptere en lavere rabatt). Dette for å gi forlagene incentiver til å vri salget bort fra konkurrerende detaljister gjennom et selektivt kutt i salgsprisen. La oss kalle dette for rabattkonkurranse på detaljistleddet. En fastprisavtale som kun innebærer en bindende videresalgspris gir derfor begrenset beskyttelse for tradisjonelle bokhandlere, siden alternative salgskanaler kan utløse en slik rabattkonkurranse.

Prisparitetsklausulen i fastprisordningen hindrer imidlertid slik rabattkonkurranse. Med en prisparitetsklausul så kan ikke lenger dagligvarekjeden gi forlaget incentiver til å sette en lavere salgspris enn hos tradisjonelle bokhandlere ved å kreve en lavere rabatt.17 I eksempelet over kan ikke forlaget sette en lavere salgspris hos Coop enn hos tradisjonelle bokhandlere. Setter forlaget prisen til 400 kroner, så vil den prisen være bindende i alle salgskanaler.

Innføringen av prisparitetsklausul kan imidlertid skape et problem; for eksempel vil en sterk bokhandlerkjede kunne være i stand til å benytte sin forhandlingsmakt til å presse forlagene til å gi seg store rabatter. Som en konsekvens skal bokloven inneholde begrensninger på hvor høye rabatter salgsleddet kan kreve (avanseregulering). Dette er dermed et eksempel på hvordan en ny regulering avler krav om enda mer regulering (Stortinget har bedt regjeringen gjennomføre en ekstern utredning før avansereguleringen settes i kraft).

Digitale plattformer som Apple og Amazon har benyttet forretningsmodeller med klare likheter til fastprisordningen innen bokmarkedet. Dette har oppstått i markedet, ikke gjennom regulering. «En fastprisordning inn bakdøren», slik Berger og Hviid (2019) formulerer det. Bestemmelse av forbrukerpris delegeres til innholdsprodusenter av apper, e-bøker osv., og det er avtalt en prosentvis fordeling av salgsprisen. Dette benevnes agentmodellen (the agency model), og tilsvarer en bindende videresalgspris, hvor det avtales en fordeling av salgsprisen som i bokmarkedet. Som vist over, kan dette utløse det vi benevnte rabattkonkurranse. Da Apple entret markedet for e-bøker i 2010, samtidig som iPad ble lansert, inkluderte de imidlertid også en prisparitetsklausul. Forlagene måtte sikre at deres e-bøker ikke var lavere priset gjennom andre salgskanaler (les Amazon). Dermed ble mulig rabattkonkurranse eliminert, og Amazon fikk incentiver til å gå over til samme forretningsmodell. Noe de gjorde. Dette er formelt vist i litteraturen som ser på bruken av agentmodellen og prisparitetsklausuler (Boik og Corts, 2016; Johnson, 2017; Foros mfl., 2017).18

Digitale plattformer som Apple, Amazon, Booking.com og Google har utløst en rekke konkurransesaker både i USA og Europa på grunn av sin bruk av agentmodellen og prisparitetsklausuler (for e-bokmarkedet spesielt, se Gilbert, 2015, og Berger og Hviid, 2019).19 I Stortingsproporsjonen, og høringssvarene rundt ny boklov, er det imidlertid ingen oppmerksomhet mot den fagøkonomiske litteraturen som er utviklet i tilknytning til at digitale plattformer har benyttet forretningsmodeller med klare likheter med fastprisordningen.

Så langt har vi (implisitt) antatt at kvalitet og mangfold er eksogent gitt i diskusjonen rundt bindende videresalgspriser og prisparitetsklausuler. Bokbransjens argument er imidlertid at i en tradisjonell bokhandel møtes leserne med veiledning om litteratur og personlige kjøpsanbefalinger (som når man skal kjøpe vin på polet). Teoretisk har argumentasjonen støtte i økonomisk faglitteratur. Under bindende videresalgspris styrer forlaget marginen per bok en bokhandel sitter igjen med. Denne marginen avgjør nivået på den salgsfremmende innsatsen på detaljistleddet; jo høyere profittmarginen er, jo sterkere incentiver har bokhandleren til for eksempel å øke kunnskapsnivået blant sine selgere for å øke salget.20 Videre, ved frie priser, vil kunder kunne skaffe seg informasjon hos en bokhandel med god service og informasjon. Deretter kan de kjøpe boken i en salgskanal uten slik veiledning, men med lavere pris. Slike gratispassasjerproblemer kan løses ved bindende videresalgspriser kombinert med en prisparitetsklausul (Telser, 1960).

Det er imidlertid et empirisk spørsmål hvor viktig tradisjonelle bokhandlere er for å informere om litteratur og gi personlige kjøpsanbefalinger. Både tilhengere og motstandere av fastprisordningen i Norge har begrenset seg til å se på antall utgivelser i Norge sammenlignet med land som Danmark og Sverige, som har avviklet fastprisordningen.21 Som Sørgard (2018) understreker, gir disse analysene begrenset grunnlag for å dra noen sterke konklusjoner om fastprisordningen er avgjørende for å sikre mangfold og kvalitet i bokmarkedet. Valletti mfl. (2023) gjennomfører imidlertid en svært interessant empirisk analyse av virkningen av innføring av en fastprisordning i Italia i 2011. Forbrukerprisene gikk opp, mens antall utgivelser ikke ble signifikant påvirket. Valletti mfl. (2023) finner imidlertid økt variasjon i bøker som faktisk blir solgt, det vil si at salget av smalere litteratur typisk øker. Dette fremstår som et bedre mål på mangfold enn antall titler som utgis. Gjennom en strukturell modell finner Valletti mfl. at forbrukerne i sum kommer bedre ut under fastprisordningen.

2.3. Begrensninger på format for formidling av ny litteratur

Bokloven viderefører bokavtalens begrensninger på hvordan ny litteratur skal pakkes og selges. I de første 12 månedene kan ny litteratur kun formidles gjennom eksemplarsalg (på papir og/eller digitalt). Tidligere hadde denne begrensningen neppe stor innvirkning, siden det uansett kun var aktuelt med eksemplarsalg av bøker både i markeder med og uten fastpris. Dette gjaldt også lydbøker. Dette har endret seg.

Det mest konkrete eksempelet per nå for allmennlitteratur, er strømmetjenester som selger abonnement som gir tilgang til en meny med ulike titler. Forbrukeren betaler for tilgang (månedsabonnement), deretter ingenting for omfanget av strømmingen. Dette tilsvarer forretningsmodellen for andre strømmetjenester som Spotify (musikk) og Netflix (filmer og serier). Bokloven krever imidlertid at all ny litteratur skal formidles som eksemplarsalg, og forbyr dermed at ny litteratur legges inn i strømmeabonnement som er av typen «spis-så-mye-du-vil».

En slik begrensning kan selvsagt hindre kannibalisering av eksemplarsalg av bøker på papir og digitalt. Spørsmålet er imidlertid hvordan begrensningen påvirker konkurransen om forbrukernes oppmerksomhet. Dette er ikke først og fremst en intern konkurranse i bokmarkedet, men en bredere konkurranse om forbrukernes oppmerksomhet fra andre medie- og underholdningstjenester (strømmetjenester for musikk og filmer/serier, podkaster, spill, nettaviser, sosiale medier osv.). Denne konkurransen foregår i større og større grad på mobiltelefonen, og bokloven medfører at bokbransjen stiller på startstreken i denne kampen om oppmerksomhet med et selvpåført handicap.

Dette er ikke problematisert i Stortingsproporsjonen. I proposisjonen fremheves det at den tradisjonelle bokhandelen er den aktøren i bransjen som er mest svekket de siste årene, mens strømming er den eneste formidlingskanalen av litteratur med klar vekst. Det siste til tross for at ny litteratur ikke kan formidles via strømmetjenestenes abonnement. Det må sies å være en risikabel strategi på litteraturens vegne å lovfeste et handicap for den formidlingskanalen som vokser (strømming) for å beskytte den formidlingskanalen av litteratur som sliter både i Norge og andre land (den tradisjonelle bokhandelen).

Hovedfokus i denne artikkelen er på allmennlitteratur. Restriksjonen på formater for pakking og salg fremstår kanskje enda mer problematisk for faglitteratur. I de senere årene er det stor fremvekst av nye formater for formidling av faglitteratur. Studenter kan kjøpe tilgang til abonnementstjenester som gir tilgang til et mye bredere utvalg enn pensumbøkene. Andre studenter kan ønske å leie tilgang til pensumlitteraturen kun den siste uken før eksamen. I henhold til bokloven kan bokbransjen kun tilby studentene gamle norske bøker i slike ordninger, ikke ny litteratur. Til forskjell fra norskspråklig faglitteratur, møter engelskspråklig litteratur ingen slike begrensninger.

Norske universiteter og høyskoler vil ta i bruk nye gode formater for formidling av faglitteratur uavhengig av om det ilegges begrensninger for ny norsk faglitteratur i en boklov, siden en stor og voksende del av faglitteraturen som benyttes i undervisningen er engelskspråklig. I den grad norske universiteter og høyskoler gjør seg gode erfaringer med nye formater (dvs. formater som bryter med kravet om eksemplarsalg), vil de legge om undervisningen tilpasset disse formatene. Dersom ny norsk faglitteratur ikke er tilpasset dette, vil det med stor sikkerhet forsterke trenden med overgang fra norsk til engelskspråklig faglitteratur.

Hovedargumentet for kravet om eksemplarsalg er også for faglitteratur at det beskytter lønnsomheten til den tradisjonelle bokhandelen, det vil si campusbokhandelen.22 Det gis ingen detaljert begrunnelse i Stortingsproporsjonen, men argumentet synes å være at en begrensning på formidling via nye formater, som alle vil være digitale, vil sikre et høyere salg av papirbøker enn uten slike restriksjoner. Omsetning og lønnsomhet til campusbokhandlene er naturlig nok knyttet til salg av papirbøker.

Dette er imidlertid et argument som burde blitt problematisert mer. Dersom bokloven får denne virkningen – mer salg av papirbøker grunnet regulering – så vil det medføre et tap for studentene. De velger papir fordi de er fratatt valgmuligheter. Følgelig er det campusbokhandlene som vil tjene på at formidling av ny norsk faglitteratur skjer på papir. Om myndighetene vil sikre at bokhandlene på (mindre) campus opprettholdes, vil direkte støtteordninger være mer treffsikre.23

3. Bokloven fjerner konkurransens sikkerhetsventil

Bokloven lovfester store deler av innholdet i den tidligere bokavtalen mellom Bokhandlerforeningen og Forleggerforeningen. Forskjellen er at bokloven binder samtlige aktører i bransjen til å følge fastprisordningen. Med dette forsvinner det vi vil kalle konkurransens sikkerhetsventil. Under bokavtalen var Forleggerforeningens medlemmer avskåret fra å avvike fra fastprismodellen, selv om det skulle være individuelt lønnsomt. Forlag som ikke var medlemmer av Forleggerforeningen stod imidlertid fritt til å velge mellom fastpris og fripris, fra tittel til tittel.

Et illustrerende eksempel er fra september 2018, da Bastion (del av Strawberry Publishing, nå Bonnier) utga Jojo Moyes’ «Jenta som ble igjen». Ved utgivelse satte de en frivillig fastpris på 379 kroner. Bastion var ikke medlem i Forleggerforeningen, og stod dermed fritt til å avvike fra denne prisen. På nyåret 2019 solgte Norli boken til 129 kroner i en kampanje (Klassekampen, 24. januar 2019). Hadde Bastion vært medlem av Forleggerforeningen måtte prisen på 379 kroner vært gjeldende ut april 2019 i alle salgskanaler. Eksempelet viser at den frivillige bokavtalen inneholdt en sikkerhetsventil for konkurransen. Jo høyere prisene blir under fastpris sammenlignet med prisene som ville blitt satt under fripris, jo større blir den individuelle fristelsen for å bryte ut av et fastprisregime.24 Under bokloven vil det ikke være en slik sikkerhetsventil for konkurransen.

La oss benytte et enkelt eksempel for å illustrere dette nærmere.25 Vi har to detaljister (bokhandel 1 og bokhandel 2) og to forlag (forlag A og forlag B). Begge forlagene selger til begge detaljistene. For enkelthets skyld antar vi at forlagene tilbyr én boktittel hver, alle kostnader er satt lik null, og salgsprisen deles 50/50 mellom forlag og bokhandel (bokhandleren får 50 prosent rabatt, for å bruke terminologien som benyttes i bokbransjen). Profitt til forlag A blir (tilsvarende for forlag B):

,

mens profitten til detaljist 1 blir (tilsvarende for detaljist 2):

Den inverse etterspørselen for boktittel A hos detaljist 1 er gitt ved (tilsvarende for pA2,pB1,pB2)26

hvor u∈[0,1) angir forbrukernes oppfatning av hvor for- skjellige boktitlene A og B er (urelaterte hvis u=0, per- fekte substitutter hvis u→1). Tilsvarende måler d∈[0,1) hvor nære substitutter detaljistene er (urelaterte hvis d=0, perfekte substitutter hvis d→1). Det er rett frem å finne symmetriske likevektspriser hvor henholdsvis (i) begge forlag benytter fripris og (ii) begge forlag benytter fastpris:

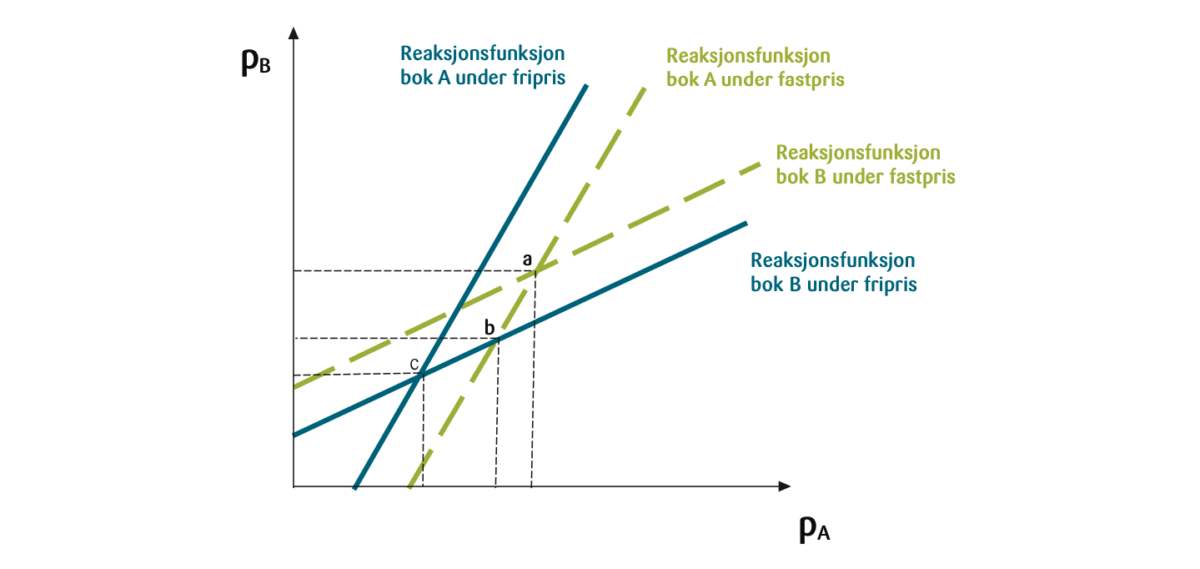

Vi ser at et fastprisregime gir høyere pris enn friprisregime dersom d > u, det vil si hvis detaljistene er nærmere substitutter enn forlagene. I Figur 1 illustrerer vi dette med bedriftenes reaksjonsfunksjoner under henholdsvis fastpris (stiplede grønne) og fripris (blå). I et rent fastprisregime settes prisene pA og pB av henholdsvis forlag A og forlag B, og forlagenes reaksjonsfunksjoner er de grønne stiplede kurvene. Fastprislikevekten er i punkt a, hvor pA = pB = pfastpris. Tilsvarende, i et rent friprisregime settes pA og pB av henholdsvis bokhandel 1 og bokhandel 2, og reaksjonsfunksjonene er gitt ved de blå kurvene. Friprislikevekten er gitt i punkt c hvor pA = pB = pfripris (bokhandel 1 og bokhandel 2 kan her sette ulike priser, men dette vil da tilsvare en symmetrisk likevekt hvor prisene settes av de to bokhandlerne).

For argumentets skyld har vi antatt at konkurransen, alt annet likt, er sterkere mellom detaljistene enn mellom forlagene (d > u). Reaksjonsfunksjonene skifter utover om vi går fra fripris (de blå kurvene) til fastpris (de grønne kurvene), og dermed er pfripris < pfastpris.

I en slik situasjon vil forlagene individuelt kunne bli fristet til å oppnå en konkurransefordel ved å gå over til fripris. For å vise dette, anta at begge forlagene i utgangspunktet benytter fastpris. Da er vi i punkt a i Figur 1. Dersom forlag B avviker og velger fripris, ender vi opp i et asymmetrisk regime. Forbrukerprisene bestemmes nå av hvor den grønne reaksjonsfunksjonen for bok A krysser den blå reaksjonsfunksjonen for bok B; det skjer i punkt b. Vi får dermed følgende:

>

Den symmetriske fastprisen (pfastpris) i punkt a kan være en likevekt, slik at ingen har incentiver til å avvike. Samlet profitt i bransjen er høyest i dette tilfellet. Det er imidlertid også en annen mulighet. Om forlag B benytter fripris, vil bok B oppnå et konkurransefortrinn, siden pAasymmetri > pBasymmetri. Fastprislikevekten kan bryte sammen. Dette er det vi har beskrevet som konkurransens sikkerhetsventil over. Som påpekt, så fjernes denne muligheten med bokloven. Det er dermed ikke lenger noen selvregulering av et fastprisregime som reduserer priskonkurransen betraktelig sammenlignet med et friprisregime.

4. Konklusjon

Både bokavtalen og bokloven omfatter en fastprisordning, med bindingstid, bindende videresalgspris, prisparitetsklausuler og restriksjoner på format. Under bokloven må dette følges av alle forlag og salgskanaler for allmenn- og faglitteratur. Vi har diskutert disse elementene separat, men hva er den samlede virkningen?

Fastprisordningen kan bidra til å øke kvalitet og mangfold gjennom å løse Coase conjecture og/eller redusere gratispassasjerproblemer knyttet til salgsveiledning. I så fall kan ordningen isolert sett være bra for alle involverte; forfattere, tradisjonelle bokhandlere, forlag og forbrukere. Fra fagøkonomisk litteratur er dette veldokumenterte mulige effekter. Daljord (2022) analyserer norske data, og viser at bindingstiden i fastprisordningen begrenser en boks konkurranse mot seg selv. Det essensielle spørsmålet er om denne effekten kun fører til høyere bokpriser, som er negativt for forbrukerne, eller om den også medfører at flere bøker blir utgitt og lest. Valletti mfl. (2023) analyserer italienske data og finner at bokprisene økte da landet innførte en fastprisordning. Likevel viser analysen at fastprisordningen har vært gunstig for leserne, siden den økte lesingen av smalere litteratur på grunn av bedre kjøpsveiledning i tradisjonelle bokhandlere.

Bokbransjen vil imidlertid kunne profitere på en fastprisordning generelt, og en boklov spesielt, uten at det er slike effektivitetsgevinster som kommer leserne til gode. Vi kan derfor ikke utelukke at det er bukken som har fått passe havresekken, da bransjen synes å ha vært den sentrale premissleverandøren for den nye bokloven. Tradisjonelle bokhandlere vil profitere på redusert rabattkonkurranse på detaljistleddet, som i neste omgang kan medføre mindre satsning på bøker i alternative salgskanaler. Gjennom kravet om at ny litteratur ikke kan formidles i annen innpakning enn eksemplarsalg, reduseres videre konkurransen tradisjonelle bokhandlere møter fra strømmetjenester.27

Forlagene har i utgangspunktet sammenfallende interesser med bokhandlerne med hensyn til salgspriser. Begge nivå i verdikjeden ønsker at samlet profitt å fordele blir så høy som mulig. Forlagenes andel av den totale kaken kan imidlertid reduseres ved at rabattkonkurransen på detaljistleddet elimineres gjennom prisparitetsklausulen i fastprisordningen.28 Mens tradisjonelle bokhandlere i all hovedsak henter sine inntekter fra salg av papirbøker, får forlagene inntekter fra alle salgskanaler og alle formater. Det er derfor ikke opplagt at forlagene tjener på å hindre nye salgskanaler og nye formater utover eksemplarsalg (f.eks. strømmetjenester). Bøker konkurrerer ikke bare med bøker, men om folks oppmerksomhet mer generelt. En potensiell leser/lytter har typisk til enhver tid mange alternativer tilgjengelig, utover bøker. Så det er et åpent spørsmål om det over tid er bedriftsøkonomisk lønnsomt for forlagene å påføre seg selv et handikap i kampen om forbrukernes oppmerksomhet, særlig på mobiltelefonen.

Hva med leserne? Som vist i analysen av Valletti mfl. (2023), kan leserne være tjent med en fastprisordning selv om prisene øker noe. Men det er flere elementer i fastprisordningen som neppe gagner leserne i sum. Tidligere var tradisjonelle bokhandlere essensielle med hensyn til tilgjengelighet. Fremveksten av netthandel og strømmetjenester endrer dette, og har i realiteten fjernet mye av de geografiske forskjellene med hensyn til tilgjengelighet for kjøp av bøker. 29 For mange lesere vil antagelig begrensninger i formater (kun eksemplarsalg) de facto redusere tilgjengeligheten av ny litteratur.

Med hensyn til nivå på forbrukerprisene med og uten fastpris, så er konkurranseintensitet på forlags- versus salgsleddet avgjørende. Skulle det være slik at priskonkurransen er mye svakere om forlagene setter prisene enn om detaljistene gjør det, vil en fastprisordning kunne føre til betydelig høyere priser enn fripris. Men da vil det også kunne være store individuelle gevinster av å bryte ut av ordningen. Under den tidligere bokavtalen var dette en opsjon for forlag som ikke var medlemmer av Forleggerforeningen (eller som meldte seg ut). Med bokloven har denne muligheten forsvunnet. Konkurransens sikkerhetsventil er dermed borte. Det kan gå utover forbrukerne.

Oppsummert, er det ikke grunnlag for å dra noen skråsikker konklusjon om forbrukerne vinner eller taper på en fastprisordning, herunder om det er best med en frivillig bransjeavtale (slik som den tidligere bokavtalen) eller en obligatorisk boklov. Dette illustreres også ved at vi observerer stor variasjon mellom ulike land.30 I Norge har vi hatt fastpris siden 1962, tidligere som frivillig avtale, nå gjennom bokloven. I Storbritannia ble fastpris innført i form av en bransjeavtale allerede på 1800-tallet. Avtalen ble avskaffet i 1995, og i etterkant har Storbritannia hatt et friprisregime. Sverige og Danmark har også hatt fastprisordninger gjennom bokavtaler, men disse ble avviklet i henholdsvis 1970 og 2011. I Tyskland har en fastprisordning eksistert siden 1800-tallet, og siden 2002 har den vært gjennomført med en obligatorisk boklov. Frankrike har hatt lovfestet fastpris siden 1981. I USA har det aldri vært begrensninger utover konkurransereguleringen. Det er imidlertid interessant å merke seg at det i markedet for e-bøker vokste frem forretningsmodeller hos digitale plattformer som Apple og Amazon som langt på vei sammenfaller med fastprisordningen.

Om det hadde vært entydige konklusjoner om hva som ville vært samfunnsøkonomisk optimalt, ville vi neppe sett at fastpris og fripris har eksistert om hverandre i sentrale markeder for litteratur i 150 år. Dette understøttes også av at debatten har pågått lenge, også innen den fagøkonomiske litteraturen. Allerede i 1915 ble artikkelen «Price Maintenance in the Book Trade» av H.R. Tosdal, publisert i Quarterly Journal of Economics. Forfatteren så på forskjeller mellom Tyskland og Storbritannia på den ene siden, som hadde et fastprisregime, og USA på den andre siden, som ikke hadde slike restriksjoner på prissettingen i bokmarkedet.

5. Referanser

Berger, S. og M. Hviid (2019). Who should set book prices? Arbeidsnotat, University of East Anglia.

Boik, A. og K. S. Corts (2016). The effects of platform MFNs on competition and entry. Journal of Law and Economics 59 (February 2016), 105–134.

Daljord, Ø. (2022). Durable goods adoption and the consumer discount factor: A case study of the Norwegian book market. Management Science 68 (9), 6783–6796.

Department of Justice (DoJ) (2012). United States v. Apple, Inc. et al, April 11, 2012. Tilgjengelig fra: http://www.justice.gov/atr/cases/applebooks.html

De Los Santos, B. og M. R. Wildenbeest (2017). E-book pricing and vertical restraints. Quantitative Marketing Economics 15 (2), 85–122.

De los Santos, B., D. P. O’Brien og M. R. Wildenbeest (2018). Agency pricing and bargaining: Evidence from the e-Book market. NET Institute Working Paper No. 18–14.

Deneckere, R., H. P. Marvel og J. Peck (1997). Demand uncertainty and price maintenance: markdowns as destructive competition. American Economic Review 87 (4), 619–641.

Dobson, P. og M. Waterson (2007). The competition effects of industry-wide vertical price fixing in bilateral oligopoly. International Journal of Industrial Organization, 25, 935–962.

Fletcher, A. og M. Hviid (2017). Broad retail price MFN clauses: Are they RPM «at its worst»?. Antitrust Law Journal 81 (1), 65–98.

Foros, Ø., E. Hjelmeng og H. J. Kind (2014). Fastpris på bøker. Samfunnsøkonomen 128 (4), 29–37.

Foros, Ø. og H. J. Kind (2019). Sprekker Grandes ballong?, Klassekampen, 6. februar.

Foros, Ø. og H. J. Kind (2012). Fastpris på bøker: Bransjeomfattende eller frivillig?. Utarbeidet for Den norske Forleggerforening.

Foros, Ø., H. J. Kind og G. Shaffer (2017). Apple’s agency model and the role of most-favored-nation-clauses. The RAND Journal of Economics 48 (3), 673–703.

Gilbert, R. J. (2015). E-books: A tale of digital disruption. Journal of Economic Perspectives 29 (3), 165–184.

Johnson, J. P. (2017). The agency model and MFN clauses. The Review of Economic Studies 84 (3), 1151–1185.

Løyland, K., S. Hjelmbrekke, L. Håkonsen, T. E. Lunder og V. Ringstad (2009). Evaluering av bokavtalen. TF-rapport nr. 249, Telemarksforsking.

Løyland, K. og V. Ringstad (2012). Fixed or free book prices: is a hybrid system superior? International Journal of Cultural Policy 18 (2), 238–254.

Mathewson, G. F. og R.A. Winter (1984). An economic theory of vertical restraints. The RAND Journal of Economics, 15 (1), 27–38.

Menon Economics (2021). Utredning av unntaket fra konkurranseloven § 10 for samarbeid ved omsetning av bøker. Menon-publikasjon nr. 104/2021.

Moen, E. og C. Riis (2004). Bransjeavtalen for bokomsetning: En samfunnsøkonomisk analyse av fastprisordningen og skolemonopolet. Utarbeidet for Den norske Forleggerforening.

Oslo Economics (2011). Utredning om litteratur- og språkpolitiske virkemidler. Utarbeidet for Kulturdepartementet.

Prop. 82 L (2022–2023). Lov om omsetning av bøker (bokloven).

Rønning, H., T. Slaatta, O. Torvund, H. Larsen og T. Colbjørnsen (2012). Til bokas pris: Utredning av litteraturpolitiske virkemidler i Europa. Utarbeidet for Kulturdepartementet.

Sørgard, L. (2018). Bør bokbransjens unntak fra konkurransereglene videreføres? Samfunnsøkonomen 132 (5), 6–14.

Sørgard, L. (2020). Fastpris gir høy pris, Klassekampen, 27. juni.

Telser, L. (1960). Why should manufacturers want fair trade. Journal of Law and Economics 3 (Oct. 1960), 86–105.

Tosdal, H.R. (1915). Price maintenance in the book trade. Quarterly Journal of Economics 30 (1), 86–109.

Valletti, T, C. Genakos, M. Pagliero, og L. Sabatino. (2023). Cultural exception? The impact of fixed book price regulation on prices and variety. Upublisert pågående arbeid (referansen bygger på presentasjon ved NHH 21. november 2023).

Fotnoter

- I april-mai 2023 hadde Foros et rådgivningsoppdrag for Den norske Forleggerforening (DnF) knyttet til virkningen av at faglitteratur inkluderes i bokloven. I 2012, 2014 og 2018 har Foros og Kind hatt rådgivningsoppdrag for DnF. ↩︎

- Epost til forfatterne: oystein.foros@nhh.no, Hans.kind@nhh.no ↩︎

- Stortingsproposisjon 82 L (2022–2023) Lov om omsetning av bøker (bokloven). ↩︎

- Lov om omsetning av bøker (bokloven), 16. juni, 2023. ↩︎

- Tidligere analyser av bokmarkedet og virkninger av et fastprissystem er gjort av blant andre Moen og Riis (2004), Løyland mfl. (2009), Oslo Economics (2011), Løyland og Ringstad (2012), Foros og Kind (2012), Foros mfl. (2014), Sørgard (2018) og Menon (2021). ↩︎

- Se Rønning mfl. (2012). ↩︎

- Bøker for grunnskole og videregående skole omfattes ikke av fastprisordningen. ↩︎

- Videre inneholder bokloven tilleggsrestriksjoner knyttet til andel av forbrukerpris som går til forfatter (normalkontrakter), avanseregulering (fordeling av inntekter mellom forlag og bokhandel) og leveringsplikt. Bokavtalen inneholdt ikke avanseregulering. ↩︎

- I bokavtalen var det også en mulighet for bokhandlere å gi en rabatt på 12,5 prosent. Den muligheten er fjernet med bokloven. ↩︎

- Daljords data er hentet fra Bokbasen. Daljord (2022) er ikke referert i Stortingsproposisjonen, selv om det fremføres relativt skråsikre postulater rundt det Daljord faktisk har analysert i proposisjonen. ↩︎

- Dette gjelder for allmennlitteratur. Denne effekten er neppe fremtredende for fagbøker rettet mot universiteter og høyskoler. ↩︎

- Se også diskusjon hos Moen og Riis (2004). ↩︎

- Som understreket av Sørgard (2018, side 7): «Bokavtalen er ikke en kartellavtale i betydningen at bransjen enes om hvilke priser som skal settes på bøker». Rundt dette har det vært en del misforståelser. Konkurransetilsynet (2004) skriver følgende: «Bokbransjeavtala er ei kartellavtale. På same vis som dei fleste kartell verkar avtala sterkt tevlingsavgrensande.». Dette er feil, som påpekt av Sørgard (2018). ↩︎

- Dette er en forenkling, siden det ikke nødvendigvis er slik at forbrukerprisene blir lavere med fripris selv om konkurransen skulle være mer aggressiv mellom detaljister enn mellom forlag. Dersom forlagene har betydelig forhandlingsmakt overfor detaljistene når innkjøpsprisene settes, vil forlagene kunne øke innkjøpsprisene for å gi detaljistene incentiver til å øke forbrukerprisene under fripris (Foros mfl., 2014). ↩︎

- Et annet begrep som benyttes på slike klausuler er «most-favoured-nation-clauses (MFN)». ↩︎

- Se Berger og Hviid (2019) for en omfattende gjennomgang av fastpris- ordninger i en rekke land, og motivasjonen bak disse ordningene. ↩︎

- Dette er formelt vist hos Foros mfl. (2017). ↩︎

- For en ikke-teknisk fremstillinger, se blant annet Fletcher og Hviid (2017). ↩︎

- Før Apple gikk inn i e-bokmarkedet har ikke fastpris vært benyttet i USA. I 2012 ble Apple og flere store forlag saksøkt av det amerikanske justisdepartementet (Department of Justice, 2012). Forlagene inngikk forlik hvor de forpliktet seg for to år til ikke å sette forbrukerprisene (ikke akseptere agentmodellen), og videre at prisparitetsklausuler ikke var lov å bruke i en periode på 5 år (De los Santos og Wildenbeest, 2014; Gilbert, 2015; Berger og Hviid, 2019). I denne perioden, hvor prisparitetsklausuler ikke kunne benyttes, viser De los Santos og Wildenbeest (2014) at forbrukerprisene på e-bøker sank med 18 prosent. De los Santos mfl. (2018) viser at forbrukerprisene gikk opp igjen da agentmodellen ble gjeninnført. Gjennom simuleringer viser De los Santos mfl. (2018) at prisene ville gått ytterligere opp om prisparitetsklausuler også hadde blitt gjeninnført. ↩︎

- Dette er formelt vist av Mathewson and Winter (1998) og Deneckere mfl. (1997). ↩︎

- I sitt høringssvar er Konkurransetilsynets hovedargument mot en boklov at antall skjønnlitterære utgivelser i Danmark har økt siden fastprissystemet ble avviklet i 2011. ↩︎

- Stortingsproporsjonen (side 39): «Departementet mener at høringen gir betydelig støtte til argumentene om at bokloven vil gi de samme positive virkninger i fagbokmarkedet som i allmennmarkedet. Dette gjelder blant annet fastprisens bidrag til å trygge økonomien til bransjeaktørene og opprettholde fagbokhandler over hele landet.» ↩︎

- Se også Foros (2023). ↩︎

- Se også Foros og Kind (2019) og Sørgard (2020). ↩︎

- Gjennomgangen her bygger på Foros mfl. (2017). ↩︎

- Denne kvadratiske nyttefunksjonen fanger opp differensiering både

oppstrøms og nedstrøms (Dobson og Waterson, 2007). ↩︎ - Bokhandlerforeningen støtter også alle elementene i bokloven, med unntak av avanseregulering, som legger begrensning på hvor stor andel av salgsprisen salgsleddet kan kreve. ↩︎

- Interessant i denne sammenheng; i høringsutalensen fra Forleggerforeningen fremkommer det at mindre forlag ønsker en avanseregulering, mens de største vertikalt integrerte forlagene (som eier bokhandlerkjeder) ikke ønsker en avanseregulering. ↩︎

- Se diskusjon hos Berger og Hviid (2019). ↩︎

- Se Berger og Hviid (2019) og Rønning mfl. (2012). ↩︎