Politikk på politikk– derfor koster klimapolitikken

Norge har ambisiøse mål i klimapolitikken for ikke-kvotepliktig sektor. Kuttene kan gjennomføres billigst mulig ved å stille alle utslippskildene overfor samme utslippspris. Imidlertid oppstår en stor del av de samfunnsøkonomiske kostnadene ved at utslippsprisen som må til på uheldig vis samspiller med andre skattepolitiske inngrep. Særlig har arbeidsbeskatningen og elbilstøtten stor innvirkning. Å kombinere økt utslippspris med reduksjon i arbeidsbeskatningen og elbilstøtten vil gjøre klimapolitikken mindre kostnadskrevende for samfunnet som helhet.

Brita ByeForsker, Statistisk sentralbyrå

Brita ByeForsker, Statistisk sentralbyrå Taran FæhnForsker, Statistisk sentralbyrå

Taran FæhnForsker, Statistisk sentralbyrå Kevin R. KaushalForsker, Statistisk sentralbyrå

Kevin R. KaushalForsker, Statistisk sentralbyrå Halvor B. StorrøstenForsker, Statistisk sentralbyrå

Halvor B. StorrøstenForsker, Statistisk sentralbyrå Hidemichi YonezawaForsker, Statistisk sentralbyrå • Utgave 2, 2021

Hidemichi YonezawaForsker, Statistisk sentralbyrå • Utgave 2, 2021

Innledning

I januar lanserte regjeringen sin klimaplan for 2021–2030, der målet for de innenlandske ikke-kvotepliktige utslippene er kutt på 45 prosent fra 2005-nivået innen 2030 (Klima- og miljødepartementet, 2021). Norge har ambisiøse mål i klimapolitikken, og kostnadene ved å nå dem kan være høye. Desto viktigere er det at politikerne har kunnskap om hvordan utslippskuttene kan bli så billige som mulig. I denne artikkelen ser vi på ulike utforminger av en forsterket klimapolitikk overfor utslippene i ikke-kvotepliktig sektor. Denne analysen tar utgangspunkt i arbeidet med prosjektet Klimakur 2030 – regjeringens oppdrag til forvaltningen om å utrede tiltak og virkemidler i klimapolitikken mot 2030 (Miljødirektoratet mfl., 2020; Fæhn mfl., 2020), der tilsvarende kutt på 50 prosent ble utredet. Formålet med denne artikkelen er å undersøke bidragene til de samfunnsøkonomiske kostnadene ved politikken.

Et generelt råd fra fagøkonomer er å bruke politiske virkemidler som sørger for at det koster det samme for alle å redusere den siste utslippsenheten; se for eksempel Grønn skattekommisjon (Finansdepartementet, 2015).1 Den mest treffsikre måten å gjøre det på er å stille alle overfor samme utslippspris enten ved å innføre en uniform avgiftssats for alle utslippskilder eller ved å bestemme seg for et maksimalt totalutslipp og etablere et kvotemarked hvor en uniform utslippspris vil oppstå. Til en gitt utslippspris vil alle tiltak som koster mindre enn å betale denne prisen bli gjennomført. Den totale gjennomføringskostnaden (tilsvarende abatement cost i den internasjonale litteraturen) er de direkte kostnadene aktørene i økonomien har, knyttet til å gjennomføre tiltak som reduserer utslipp. I en økonomi uten andre virkemidler, ville gjennomføringskostnaden reflektert den samfunnsøkonomiske kostnaden ved klimamålet. I virkelige økonomier finnes det imidlertid allerede en lang rekke virkemidler som bidrar til å vri ressursbruken i økonomien.

Samspillet mellom klimapolitikken og de allerede eksisterende virkemidlene kan også påvirke de samfunnsøkonomiske kostnadene ved klimamålet. Vi identifiserer to viktige elementer som samspiller med klimapolitikk i ikke-kvotepliktig sektor og som begge bidrar betydelig til å øke de samfunnsøkonomiske kostnadene. Det første er arbeidsbeskatningen, dvs. skatter og avgifter som direkte og indirekte påvirker tilbudet og etterspørselen av arbeidskraft. Det andre er virkemidler som fremmer kjøp og bruk av elbil fremfor bensin- og dieselbil.

Den eksisterende offentlige politikken har ulike begrunnelser. Skatter og avgifter skal blant annet skaffe staten inntekter, korrigere for markedsimperfeksjoner og også ta hensyn til andre målsettinger, som å sikre fordeling eller særlige sektormål. Arbeidsbeskatningen er en offentlig politikk som, selv om den gir staten inntekter og tar hensyn til fordeling, bidrar til å redusere effektiviteten i samfunnet, siden husholdningene velger å øke sin fritid på bekostning av arbeidstid. Den gunstige elbilpolitikken har vært begrunnet i et politisk ønske om å bidra til elektrifisering av bilparken for å redusere klimagassutslippene i tråd med målet om omstilling til et lavutslippssamfunn i 2050. Det er mål om at alle nye personbiler og lette varebiler skal være nullutslippskjøretøy i 2025, og i 2050 skal transporten være tilnærmet utslippsfri.2 Elbiler er fritatt for nesten alle bilavgifter og merverdiavgift og har en rekke lokale fordeler som reduserte satser/fritak for bomavgifter og parkeringsavgifter, gratis lading3 og muligheter for å kjøre i kollektivfelt. I sum gir de implisitte subsidiene insentiver for økt bruk av elbiler, som påfører samfunnet mange av de samme negative eksterne effektene som bensin- og dieselbiler i form av kø, ulykker og partikkelforurensning, se for eksempel Fridstrøm (2019) for beregninger av slike eksternaliteter og Grønn skattekommisjon (Finansdepartementet, 2015) for utforming av samfunnsøkonomisk effektive bilavgifter. Felles for alle disse inngrepene er at de effektivitetstapene vridningene fører til i arbeids- og bilmarkedene skaper effektivitetskiler som blir betydelig forsterket av klimapolitikken vi analyserer.

I beregningene har vi benyttet en oppdatert versjon av den rekursivt dynamiske varianten av den generelle likevektsmodellen SNOW4 med nyutviklede empiriske moduler for arbeidsmarkedet og det private bilmarkedet, herunder elbiler. Kvantifiseringen av effektivitetskilene i arbeidsmarkedet og bilmarkedet er basert på de nyeste, tilgjengelige data for tilbud, etterspørsel og virkemiddelbruk. SNOW fanger dermed opp vridningseffektene av den eksisterende politikken og hvordan de samspiller med klimapolitikken for å nå 2030-målet. I motsetning til partielle studier, for eksempel av den norske elbilpolitikken, vil SNOWs makroøkonomiske rammeverk være i stand til å fange opp en rekke indirekte effekter og samspill.5

Vi finner at utslippsprisen som må til i ikke-kvotepliktig sektor for å nå målet om 50 prosent utslippsreduksjon fra 2005 når opp i 3200 kroner/tonn CO2-ekvivalenter (kr/tCO2ekv) i 2030. Den totale samfunnsøkonomiske kostnaden i 2030 er beregnet til 18,3 milliarder (mrd.) kroner.6 De direkte gjennomføringskostnadene ved tiltakene forklarer bare vel 40 prosent av den samfunnsøkonomiske kostnaden. De resterende nesten 60 prosentene skyldes samvirket med eksisterende skattekiler i økonomien, der arbeidsbeskatningen og elbilstøtten utgjør de virkelig store bidragene. I alternative scenarioer finner vi at å kombinere økt utslippspris med reduksjoner i arbeidsbeskatningen og elbilstøtten vil gjøre klimapolitikken mindre kostnadskrevende for samfunnet som helhet.

Utforming av analysen

Scenarioene med klimapolitikk sammenliknes med et referansescenario der det klimapolitiske målet og skyggeprisen relatert til å nå målet ikke tas hensyn til. Hensikten med analysen er å få frem i hvor stor grad klimapolitikken må forsterkes fra dagens nivå for å nå 50-prosentsmålet i ikke-kvotepliktig sektor. Referansescenarioet representerer en framskriving av norsk økonomi og utslipp fra 2021 til 2030 og er basert på Nasjonalbudsjettet 2020 (Finansdepartementet, 2019). Det gjennomføres ikke ny klimapolitikk utover den politikken og de tiltakene som er vedtatt til og med 2019. Omtrent halvparten av Norges klimagassutslipp dekkes av EUs system for handel med utslippskvoter (EU ETS) og er først og fremst regulert av europeiske vedtak. Kvoteprisen i referansescenarioet gjenspeiler informasjon fra analysen i Miljødirektoratet mfl. (2020) og øker fra 220 til 330 kr/tCO2ekv fra 2021 til 2030. Den ikke-kvotepliktige halvparten av de norske klimagassutslippene domineres av sektorene transport, jordbruk, avfall og bygg og anlegg. Det viktigste klimapolitiske virkemiddelet som regulerer de ikke-kvotepliktige utslippene er den eksisterende ordningen med CO2-avgift.7 I transportsektoren er andre sentrale virkemidler støtteordningene for elbiler som i studien antas å bli forlenget til 2030, samt kravet om innblanding av biodrivstoff, som i 2020 var på 20 prosent.8 Fæhn mfl. (2020) gir mer detaljer om referansescenarioet.

For å kunne analysere de makroøkonomiske effektene av utslippsmålet i ikke-kvotepliktig sektor og samspillet med andre politiske tiltak, har vi simulert tre ulike politikkscenarioer; hovedscenarioet, arbeidsskattescenarioet og elbilstøttescenarioet. I alle scenarioene reduseres utslippene like mye. 50-prosentsmålet tilsvarer et kutt i utslippene i referansescenarioet i 2030 på 5,6 MtCO2ekv (Fæhn mfl., 2020). Målet blir nådd ved å sikre en lik marginalkostnad for alle ikke-kvotepliktige tiltak. Tommelfingerregelen om at alle skal stå overfor samme marginalkostnad kan i prinsippet gjennomføres på mange måter og med ulike virkemidler fra sektor til sektor. I praksis har vi simulert dette som en utslippspris satt av myndighetene. For å gjøre utslippsprisingen uniform har vi også latt den erstatte det eksisterende, mer differensierte CO2-avgiftssystemet.

Utslippsprisen genererer inntekter for det offentlige som i hovedscenarioet tilbakeføres til husholdningssektoren som direkte overføringer. Siden mange skattegrunnlag vil endre seg i skiftet, består provenyendringene av mer enn den direkte inntekten fra utslippsprisen.9 Tilbakeføringen sikrer at husholdningssektorens inntektsnivå ikke endres, og at de eneste effektivitetskilene som klimapolitikken skaper, skyldes utslippsprisen. Vi får med andre ord rendyrket de samfunnsøkonomiske kostnadene ved selve den klimapolitiske innstrammingen, uten å trekke inn hvordan skatteprovenyet brukes.

I arbeidsskattescenarioet benyttes de økte offentlige inntektene til å redusere skatten på arbeid i tråd med analyser av potensialet for såkalte doble gevinster ved klimapolitikk (økt økonomisk velferd kombinert med lavere utslipp); se Goulder (1995). Tidligere analyser finner doble gevinster ved slike grønne skattereformer for Norge, se Bye og Fæhn (2009) for en oversiktsartikkel, og potensialet er også påpekt av den grønne skattekommisjonen (Finansdepartementet, 2015). Scenarioet bidrar til å forstå de samfunnsøkonomiske effektene av at utslippsprisen samspiller med arbeidsbeskatningen. I elbilstøttescenarioet undersøker vi elbilpolitikkens samspill med utslippsprisen ved å analysere hva en simultan økning i elbilbeskatningen fører til. Endringen er liten og tilpasset forslaget i Nasjonalbudsjettet for 2021 (Finansdepartementet, 2020) om å innføre trafikkforsikringsavgift på alle elbiler fra 2021. Analysene konsentrerer seg om resultatene for 2030. Forutsetningene om internasjonal økonomi er de samme i alle tre scenarioene.

Analyseverktøyet: SNOW-modellen

SNOW er en disaggregert, generell likevektsmodell for norsk økonomi. Modellen beskriver hvordan økonomiske aktørers markedsatferd bestemmer årlig produksjon, offentlige og private utgifter, tilbudet av arbeidskraft, bruk av innsatsfaktorer i hver næring, konsum, internasjonal handel med alle typer varer, innenlandske priser på alle typer varer og innsatsfaktorer (arbeidskraft, kapital og ressurser) og utslipp til luft, inkludert forurensende stoffer og klimagasser. SNOW-modellen er nærmere omtalt i Boks 1; se også Rosnes mfl. (2019). I beregningene benytter vi en oppdatert versjon av SNOW som har nyutviklede moduler for arbeidsmarkedet og bilmarkedet, inkludert husholdningenes etterspørsel etter elbiler.

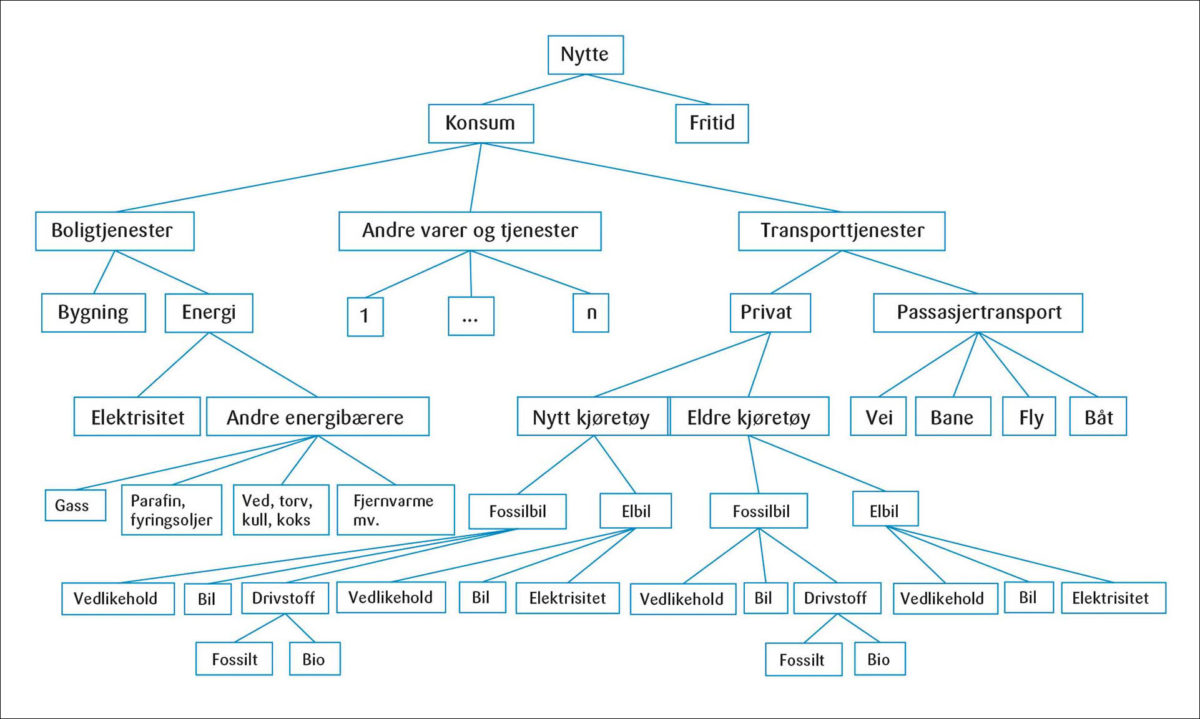

I SNOW er det en representativ husholdning som fordeler sin tilgjengelige tid mellom arbeid og fritid og maksimerer nytten, som består av fritid og konsum, innenfor sine inntektsbegrensninger. Husholdningens tilbud av arbeid er stigende i reallønna etter skatt. Substitusjonselastisiteten mellom fritid og konsum er beregnet til 1,16 basert på empiriske analyser av arbeidstilbudselastisiteter (Apps mfl., 2020; Thoresen og Vattø, 2015; Chetty, 2012) samt nasjonalregnskapsdata for arbeidstilbud og privat konsum.10 Husholdningens etterspørsel etter varer og tjenester er bestemt i et etterspørselssystem med konstante substitusjonselastisiteter (Constant Elasticities of Substitution – CES) mellom varegrupper; se figur 1. Konsumprisene inkluderer avgifter og subsidier.

Husholdningenes etterspørsel etter transporttjenester

Transporttjenestene er ett av tre vareaggregater i privatkonsumets første nivå – se figur 1. Det består av kollektivtransport (med vei, jernbane, fly og sjø) og privat bilkjøring. Til den private kjøringen benyttes det både nye biler (kjøpt i den inneværende perioden) og gamle biler (kjøpt i tidligere perioder og akkumulert), slik at modellen holder orden på sammenhengen mellom innfasing av nye biler og total bilpark av to typer biler: bensin- og dieselbiler (heretter fossilbiler) og elbiler.11 For eksempel utgjorde elbiler 30 prosent av nybil-salget i 2018, mens de som andel av den samlede bilparken bare utgjør 7 prosent. For både fossil- og elbiler gjelder at den representative husholdningens utgifter til bil består av utgifter til kjøp av bilen (annuiteter), kostnader til drivstoff/elektrisitet samt andre driftskostnader. Energibruk og andre bilrelaterte driftskostnader varierer på tvers av årganger.

Boks 1. SNOW-modellen

I SNOW er det en representativ husholdning som eier og mottar inntekt fra arbeid, kapital og naturressurser netto etter skatt. Husholdningenes sparing kan betraktes på to måter: Den er enten eksogen eller bestemmes endogent ved å fordele inntekten mellom forbruk og sparing (for forbruk i framtiden).12 Den representative husholdningen substituerer sin tilgjengelige tid mellom arbeid og fritid, og maksimerer nytten, som utgjøres av fritid og konsum, innenfor sine inntektsbegrensninger. Dette innebærer at arbeidskrafttilbudet fra husholdningene er endogent og reagerer på endringer i inntekt, sparing og kjøperpriser, inkludert netto lønnsnivå etter skatt. Husholdningens etterspørsel etter varer og tjenester er bestemt i en nestet CES-funksjon, se Figur 1. Konsumprisene inkluderer avgifter, merverdiavgift og subsidier. Eksterne effekter som for eksempel skadelige miljøvirkninger er ikke modellert i husholdningens nyttefunksjon.

Modellen spesifiserer 46 produksjonssektorer. Hver av disse produserer én vare, med én representativ produsent i hver sektor. Produsentene minimerer sine kostnader innenfor teknologiens rammer ved å kombinere innsatsfaktorer. Teknologiene er beskrevet gjennom funksjoner for konstante substitusjonselastisiteter (CES), der kombinasjonene av kapital, arbeid, energi og innsatsvarer er innsatsfaktorer i produksjonen. Mulighetene for substitusjon mellom ulike innsatsfaktorer er representert av substitusjonselastisitetene. Elastisiteten sier noe om hvordan den relative bruken av innsatsfaktorer endrer seg etter hvert som den relative prisen på faktorene endrer seg. Jo høyere verdi på elastisiteten, jo lettere er det å erstatte en vare (innsatsfaktor) med en annen. Elastisitetene er viktige for analysen, da de bestemmer den teknologiske reduksjonen som skjer som svar på politiske endringer.

SNOW modellerer Norge som en liten, åpen økonomi, der verdensmarkedsprisene er eksogent gitt. Varer som brukes i det innenlandske markedet som innsatsvarer eller til sluttforbruk, tilsvarer en sammensatt CES som kombinerer den innenlandsk produserte varen med den som er importert fra utlandet. Dette er i tråd med Armington-modelleringen (Armington, 1969). Heterogeniteten mellom innenlandsk produserte og importerte varer avhenger av den konstante substitusjonselastisiteten. På samme måte består produksjonen i hver sektor av varer solgt til det innenlandske og internasjonale markedet med en konstant transformasjonselastisitetsfunksjon (CET). Alle faktorpriser og priser for innenlandske leveranser bestemmes gjennom likevekt i det innenlandske markedet. Alle priser er reelle priser siden modellen har konsumprisindeksen som grunnlag.

Myndighetene henter inn skatter og avgifter, fordeler overføringer og kjøper varer og tjenester fra næringslivet og utlandet for å yte offentlige tjenester. De totale offentlige utgiftene er eksogene og øker i en konstant takt etter hvert som den samlede økonomien vokser. Modellen omfatter en detaljert oversikt over myndighetenes inntekter og utgifter. I analysene av klimatiltak kreves det at det nominelle underskuddet og de reelle offentlige utgiftene følger samme bane som i REF, noe som innebærer provenynøytralitet i hver periode. Beskrivelsen av myndighetenes klimapolitiske virkemidler er relativt detaljert. Disse omfatter differensierte og enhetlige CO2-avgifter og nasjonale og internasjonale kvotesystemer i tillegg til gratis kvoter, subsidier og kompensasjonsordninger for bedrifter.

Klimagassutslippene omfatter CO2, CH4, N2O, HFC, PFC og SF6. Modellen inkluderer også andre utslipp til luft (NOx, SO2, NH3, NMVOC, PM10 og PM2,5). Modellen representerer utslipp fra både energibruk og industrielle prosesser. Energirelaterte utslipp er knyttet med faste andeler til bruken av fossilt drivstoff, med ulike koeffisienter avhengig av drivstoffets karboninnhold. Utslippskoeffisientene er i utgangspunktet bestemt av verdiene i basisåret, men kan justeres ved å endre produktivitetsparameterne. Reduksjon av energirelaterte utslipp kan skje ved skifte av drivstoff, substitusjon av energi med andre varer eller ved å skalere ned produksjonen og/eller sluttforbruket. Reduksjon av utslipp fra prosesser innenfor rammen av eksisterende produksjonsteknologi kan bare gjøres ved å redusere produksjonen.

Utslippskoeffisientene er kalibrert til basisåret. I tillegg til estimater som beskriver atferdskjennetegn, er demografiske forutsetninger, internasjonale markedspriser og sektor- og faktorspesifikke produktivitetsvekstrater de viktigste eksogene faktorene som driver de sektorvise og makroøkonomiske resultatene. Disse, og også utslippskoeffisientene, kan tilpasses eksogent for å representere teknologiske forbedringer. Vi bruker den rekursivt dynamiske versjonen av modellen. Basisåret for modellen er 2013.

Forbruket av fossilt drivstoff og elektrisitet er knyttet til beholdningen av gamle og nye biler for de to teknologiene. Når forbrukeren velger fossil- eller elbil, tar de dermed hensyn til de årlige utgiftene som består av årlig leieverdi, kostnader til drivstoff eller elektrisitet i tillegg til andre servicekostnader for hver biltype. Substitusjonselastisiteten mellom el- og fossilbiler fanger opp substituerbarheten mellom de to typene nye biler. Den er kalibrert for å stemme overens med beholdningen av elbiler og fossilbiler i 2018 og øker deretter i tråd med antatt innfasing av elbiler i referansebanen mot 2030; se nedenfor.

Modellen tar hensyn til at husholdningenes elektrisitetsforbruk øker når elbilandelen øker og motsatt for forbruket av bensin og diesel. Når utslippsprisen stiger i politikkscenarioene, øker forbrukerprisene på bensin og diesel og dermed også kostnaden ved å kjøre biler som bruker fossilt drivstoff. På denne måten stimuleres det til kjøp av elbiler, mens forbruk av bensin og diesel faller. Økte drivstoffkostnader gir også insentiver til bruk av kollektivtransport som erstatning for fossilbiler i SNOW. Samlet sett kan den representative husholdningen redusere utslippene fra transport ved å bruke færre transporttjenester, skifte fra fossilbil til elbil, bruke bilen mer energieffektivt eller gå over til kollektivtransport. Andelen biodrivstoff er politisk bestemt i form av innblandingskrav.

Dagens elbilpolitikk innebærer en betydelig støtte til kjøp og bruk av elbiler. Avgiftssystemet har en rekke fordeler for elbiler (heretter fiskale elbilinsentiver): nullsats for merverdiavgift, fritak for omregistreringsavgift og fritak for engangsavgift13. Det er fordeler for elbiler som firmabil, og det påløper ingen veibruksavgift for elbiler. Det er også omfattende lokale tiltak (heretter ikke-fiskale elbilinsentiver) som fritak for/reduserte bomavgifter, fergeavgifter og parkeringstakster, gratis/gunstig lading på kommunale parkeringsplasser, kjøring i kollektivfelt og andre lokale ordninger. Det er også støtteordninger til ladestasjoner og ladeinfrastruktur gjennom ENOVA. Avgiftene på fossilbiler har delvis som formål å bidra til offentlige inntekter og dels å korrigere lokale eksternaliteter knyttet til bilkjøring som lokale utslipp, støy, kø, ulykker og veislitasje. Slike eksternaliteter er i de fleste tilfeller også til stede ved bruk av elbiler, med unntak av noen lokale utslipp (Fridstrøm, 2019).14 Forskjellene i politikken mellom de to biltypene vil derfor redusere effektiviteten i økonomien. Dette gjelder også i SNOW-modellen, selv om disse eksternalitetene ved bilbruk ikke er modellert. Vi kommer tilbake til hvordan dette modifiserer resultatene i neste avsnitt.

I referansescenarioet er 50 prosent av alle nye privatbiler solgt i 2020 elbiler, og salgsandelen øker gradvis til 75 prosent i 2030, i samsvar med referansescenarioene i Nasjonalbudsjettet 2020 og Miljødirektoratet mfl. (2020). Vi modellerer de antatte hoveddrivkreftene eksplisitt: (i) den relative teknologiutviklingen for elbiler representert ved utviklingen av importpriser for henholdsvis fossilbiler og elbiler, (ii) forbedret substituerbarhet mellom nye elbiler og fossilbiler, og (iii) en videreføring av fiskale og ikke-fiskale insentiver til fordel for elbiler fram til 2030. For å treffe salgsandelen vil styrken på alle disse drivkreftene være gjensidig avhengige. Da historiske data vil være til lite hjelp for å si noe om utviklingen deres gjennom det forestående tiåret, har vi brukt rimelighetsbetraktninger for å lande på en kombinasjon. Konkret gjøres følgende antakelser med utgangspunkt i 2018-situasjonen for å oppnå referansebanens salgsandel i 2030: (i) Realprisen på importerte elbiler antas å falle årlig med 5 prosent til 2024 og deretter med 2,5 prosent til 2030, (ii) substitusjonselastisiteten øker fra 3 til 7 innen 2030, og (iii) gitt (i) og (ii), bestemmes den implisitte subsidiesatsen for de ikke-fiskale insentivene endogent slik at salgsandelen gradvis øker til nivået for referansebanen i 2030. I 2018 har vi beregnet den implisitte subsidiesatsen til å være om lag 50 prosent og i 2030 til om lag 20 prosent. I skiftberegningene holdes den implisitte subsidiesatsen for de ikke-fiskale elbilfordelene uendret, tilsvarende som at også den fiskale elbilpolitikken holdes uendret. Salgsandelen for elbiler blir da endogen i de tre politikkscenarioene.

Kostnader ved klimapolitikken

I SNOW kan vi beregne to typer kostnader. For det første beregner SNOW den direkte gjennomføringskostnaden, som er kostnaden for den enkelte aktør – bedrift og husholdning – ved å gjennomføre utslippsreduksjonene som respons på utslippsprisen. Når utslippsprisen er lik for alle, er gjennomføringskostnaden lavest mulig.

I tillegg beregnes de samfunnsøkonomiske kostnadene ved endringen i husholdningens nytte, altså det husholdningen får ut av sine ressurser i form av konsum og fritid. I SNOW havner alle kostnader og gevinster til slutt hos husholdningen (også de som går via bedrifter og staten). I en økonomi uten offentlig politikk og uten noen form for markedssvikter eller eksternaliteter, ville den samfunnsøkonomiske kostnaden blitt lik gjennomføringskostnaden. Men i en økonomi med offentlig politikk og ulike markedssvikter som gir opphav til samfunnsøkonomiske effektivitetskiler, vil ny politikk samvirke med de eksisterende effektivitetskilene. Som en tommelfingerregel kan vi si at hvis det finnes vridende skatter og avgifter som gir disinsentiver til en bestemt aktivitet, vil økninger av denne aktiviteten bidra positivt til velferd, og vice versa. I en kompleks modell som SNOW er det svært mange omallokeringer som finner sted og kan gi opphav til slike samspill, og det er en krevende oppgave å identifisere hvordan hver offentlig intervensjon bidrar til netto samfunnsøkonomisk kostnad. Ved å benytte dekomponeringsmetoder som i for eksempel Paltsev mfl. (2004) og Fæhn og Holmøy (2000) kan vi gi anslag på de viktigste vridende virkningene, og hvordan de samspiller med klimapolitikken. Gjennomføringskostnaden vil være en hovedforklaring, men den forklarer ikke alt.

En lang rekke politiske inngrep skaper effektivitetskiler som kan tenkes å samspille med klimapolitikken vi studerer og trekke de samfunnsøkonomiske kostnadene enten opp eller ned. Vår analyse viser at spesielt to slike kiler påvirker de samfunnsøkonomiske effektivitetskostnadene ved klimapolitikken, og at begge er med på å høyne kostnadene betraktelig. Den ene effektivitetskilen som peker seg ut utgjøres av ulike skatter som reduserer reallønnen etter skatt. Empirisk bidrar de til at husholdningene velger mer fritid på bekostning av arbeid og konsum, siden substitusjonseffekten er sterkere enn inntektseffekten (Apps mfl., 2020; Thoresen og Vattø, 2015). I tillegg til den skatten på arbeid som pålegges arbeidstakerne – den vanlige inntektsskatten – betaler bedriftene arbeidsgiveravgift på sin bruk av arbeidskraft. I tillegg til disse to kilene påvirkes også arbeidskrafttilbudet av avgiftene på forbruksvarer og tjenester, i første rekke merverdiavgiften. Reallønnen etter skatt gir også realprisen på fritid: w(1-ta-tt-tl)/p(1+tk), der w er nominell lønn, p er prisen på konsumgoder, ta er arbeidsavgiftssatsen, tt trygdeavgiftssatsen, tlskattesatsen på lønnsinntekt og tk avgiftssatsen på konsum som inkluderer merverdiavgift og andre avgifter, som bilavgifter. Alle satsene er i ad valorem enheter. Samlet er den totale gjennomsnittlige marginalskatten på arbeid i underkant av 70 prosent.

Den andre viktige effektivitetskilen vi identifiserer i analysen, er støttepolitikken som forskjellsbehandler elbiler og fossilbiler. Følgelig er det allerede mange flere elbiler i bilparken i referansebanen enn det ville vært i en økonomi uten støttepolitikken. I avveiingen mellom å velge elbil og annen transport bidrar elbilfordelene til at husholdningen velger mer elbil på bekostning av annen transport. Det er ineffektivt fordi elbilene har lokale veibrukseksternaliteter som kø, ulykker, veislitasje og enkelte lokale miljøeffekter om lag i samme omfang som fossilbiler, og de fortrenger andre tiltak som ville vært billigere for samfunnet som sykling og bruk av kollektivtransport. Ved å legge sammen det som betales inn av avgifter for fossilbilene over forventet levetid (18 år), finner vi at fossilbilene betaler nær 25 prosent av utgiftene til bil i form av avgifter.15 Dette kan betraktes som et anslag på den fiskale subsidien som tilfaller elbilene som følge av avgiftsfritakene. I tillegg kommer de ikke-fiskale insentivene som er omtalt tidligere under referansescenarioet.

Resultater

Hovedscenarioet

Vi måler endringene i gjennomføringskostnadene og de samfunnsøkonomiske kostnadene ved klimapolitikken i de tre ulike politikkscenarioene i forhold til referansescenarioet. I hovedscenarioet når utslippsprisen i ikke-kvotepliktig sektor 3200 kr/tCO2ekv i 2030 (realpris 2013).16 Det tilsvarer omtrent en seks-dobling av det ordinære CO2-avgiftsnivået per 2020 (se fotnote 5). Eksempelvis ville realprisen på bensin blitt 56 prosent høyere enn dagens nivå med det simulerte prisnivået.

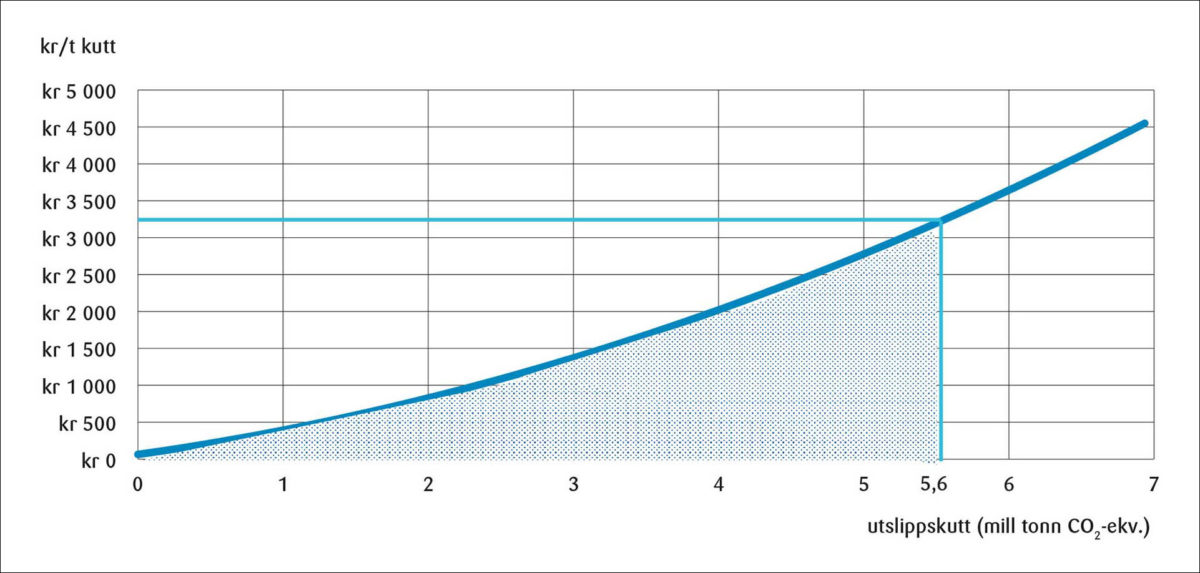

Om lag halvparten av utslippskuttene i den ikke-kvotepliktige sektoren skjer innenfor landtransport. Av dette står overgangen til elbiler fra fossilbiler i husholdningssektoren for en tredel, mens de øvrige kuttene kommer som følge av tiltak i kommersielle transportsektorer. Figur 2 viser marginalkostnadskurven ved å gjennomføre utslippsreduksjoner i ikke-kvotepliktig sektor beregnet ved SNOW-modellen. Alle tiltakene som har en utslippspris under 3200 kr/tCO2ekv vil bli gjennomført. De direkte gjennomføringskostnadene aktørene påføres i form av endret atferd og teknologiske valg som følge av utslippsprisen, er representert ved arealet under marginalkostnadskurven og beløper seg til totalt 7,6 mrd. kroner (realpris 2013) i 2030.

Tabell 1: Makroøkonomiske endringer fra referansescenarioet til hovedscenarioet, 20301

| Enhet | ||

|---|---|---|

| Direkte gjennomføringskostnad | mrd. Kr | 7,6 |

| BNP | Prosent | – 0,4 |

| Privat konsum | Prosent | – 1,1 |

| Nyttetap / samfunnsøkonomisk kostnad | Prosent | 0,8 |

| Sysselsetting/arbeidskrafttilbud | Prosent | – 0,3 |

| (Brutto) reallønnsnivå | Prosent | – 1,4 |

| Utslippspris, ikke-kvotepliktig sektor | kr/tCO2ekv | 3200 |

| Ikke-kvotepliktige utslipp | mill. tCO2ekv | – 5,6 |

| Kvotepliktige utslipp | mill. tCO2ekv | – 0,4 |

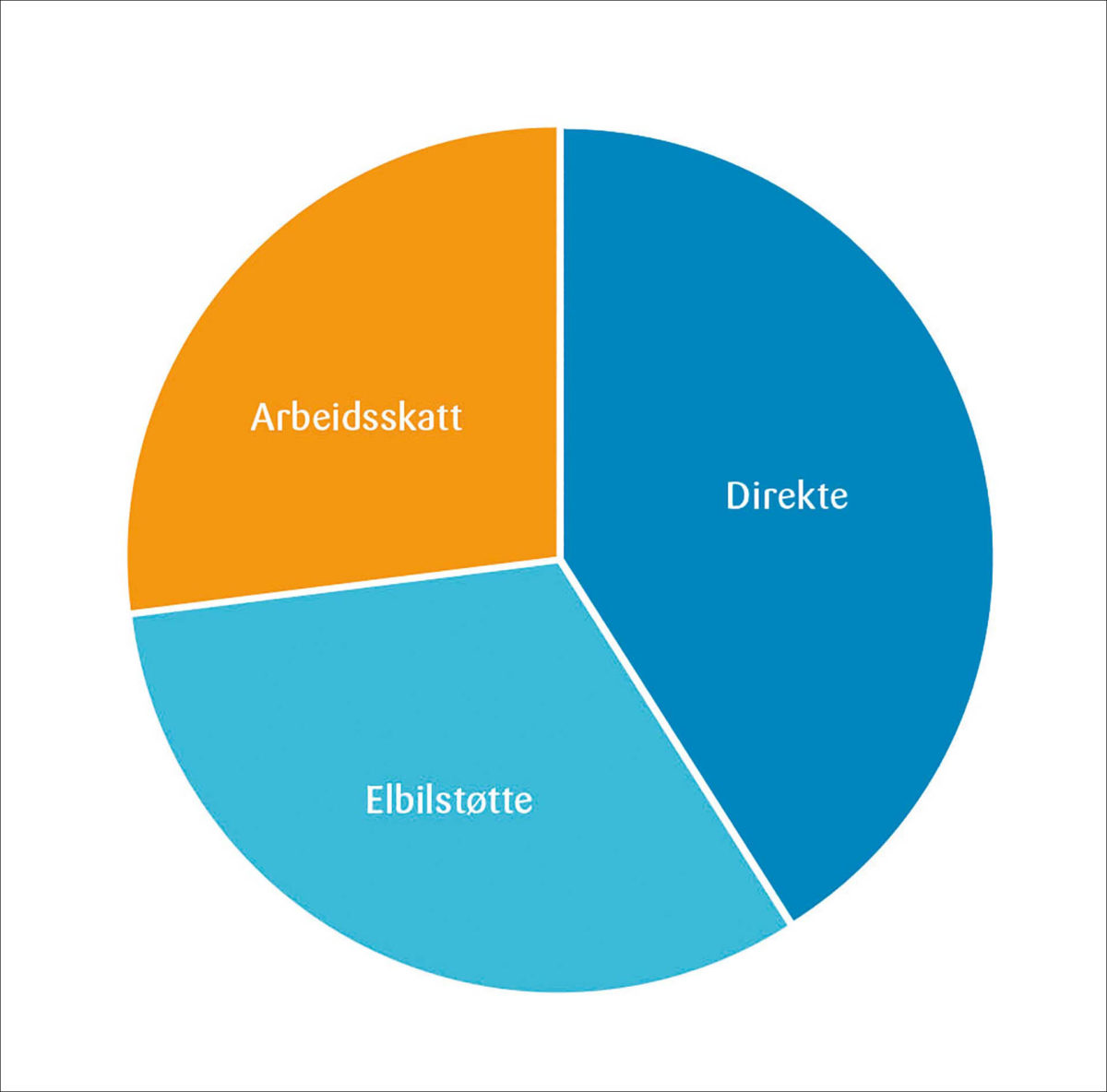

Klimapolitikken bidrar til et markert makroøkonomisk fall: I 2030 går BNP, sysselsetting og privat konsum ned med henholdsvis 0,4, 0,3 og 1,1 prosent i forhold til referansebanen. Nytten til konsumentene faller med 0,8 prosent som utgjør 18,3 mrd. kroner. Nyttetapet er et mål på de samfunnsøkonomiske kostnadene. Det er betydelig større enn gjennomføringskostnaden på 7,6 mrd. kroner. Gjennomføringskostnaden forklarer bare rundt 40 prosent av de samfunnsøkonomiske kostnadene17. Som beskrevet over er det særlig to store tilleggsbidrag: støttepolitikken rettet mot elbiler og skattene som direkte og indirekte påvirker arbeidstilbudet. Disse to effektene forklarer omtrent de resterende 60 prosent av nyttetapet, om lag 30 prosent hver.

I våre beregninger er disse kvantifisert som følger i hovedscenarioet:

Arbeidsskattekilen ΔVA (målt i NOK) beregnes ved:

(1)

t-ene er enhetsskattesatsene (gjennomsnittlige) per time som følge av henholdsvis skatt på arbeidsinntekt, arbeidsgiveravgift, trygdeavgift og avgift på konsumgoder representert ved merverdiavgiften. Utslippsprisen fører til at arbeidstid substitueres mot fritid fordi netto reallønn reduseres, men denne substitusjonseffekten blir dels motvirket av den negative inntektseffekten som følger av at fullt konsum faller. ΔF er den delen av endringen i arbeidstilbudet fra referansescenarioet til hovedscenarioet som følger av substitusjonseffekten mellom fritid og arbeid. Som illustrert i figur 3 utgjør samspillet med arbeidsskattekilen i hovedscenarioet om lag 30 prosent av nyttetapet ved klimapolitikken. Av disse utgjør skatt på lønnsinntekt, skattene på lønnskostnader i bedriftene og skatt på konsum i form av merverdiavgift om lag en tredjedel hver.

De to hovedkildene til samfunnsøkonomiske kostnader som følger av elbilpolitikken er modellert og beskrevet i omtalen av SNOW-modellen som henholdsvis de fiskale fordelene som ingen merverdiavgift, registreringsavgift, veibruksavgift og liknende, og de ikke-fiskale fordelene knyttet til reduserte satser/fritak for bomavgift, gratis parkering, kjøring i bussfelt mm. I våre beregninger kvantifiserer vi elbilstøttekilen som følger i hovedscenarioet:

Elbilstøttekilen ΔVEL (i NOK) beregnes ved:

(2)

tfo er den gjennomsnittlige skatten per enhet over en fossilbil sin levetid (beregnet til en ad valorem skatt på om lag 25 prosent som altså utgjør den fiskale fordelen for elbiler, se omtalen under SNOW-modellen over), tel er den implisitte subsidiesatsen per enhet elbil i 2030 (beregnet til en ad valorem sats på om lag 20 prosent og som utgjør den ikke-fiskale fordelen for elbiler, se omtalen over) og ΔEL er substitusjonen mellom elbil og fossilbil fra referansescenarioet til hovedscenarioet. Elbilstøttekilen utgjør om lag 30 prosent av det totale samfunnsøkonomiske tapet, se figur 3. Dette er de samfunnsøkonomiske kostnadene ved at konsumet vris ytterligere over mot elbiler på bekostning av fossilbiler, når elbiler har omfattende støtte initialt.

I den grad forskjellsbehandlingen mellom el- og fossilbiler har sin begrunnelse i ulike eksternaliteter eller andre markedssvikter (utover klimaeksternaliteten), blir det ikke korrekt å kalle denne vridningseffekten for en kostnad. Når det gjelder de trafikale eksternalitetene er det i underkant av 15 prosent av de eksterne kostnadene i tettbygd strøk i rushtiden som er knyttet til forurensende utslipp til luft (NOX-utslipp) som skal belastes bensin- og dieselbiler og ikke elbiler, Fridstrøm (2019). Øvrige avgiftskomponenter som ulykker, kø, veislitasje og støy er like relevante for begge typer biler.

De samfunnsøkonomiske kostnadene ved elbilfordelene er påpekt av flere (Holtsmark og Skonhoft, 2014; Bjertnæs, 2016; Fridstrøm, 2020). Gevinstene er vanskeligere å kvantifisere. Det pekes ofte på nettverkseksternaliteter og barrierer som rekkeviddeangst knyttet til markedsinntreden for elbiler. Elbil-brukere stimulerer hverandre (naboen har og vi ser at det går bra), og ladetilbud og teknologiutvikling kan gå raskere når flere kjøper elbiler, se Li mfl. (2017) for en oversikt. På den andre siden går gevinstene ned når kritisk masse er oppnådd og teknologilæringen flater ut (Aurland-Bredesen, 2017). Foreløpig er det svært mangelfullt empirisk belegg for mulige størrelsesordener på slike nettverks- og læringseffekter i forskningslitteraturen.

To alternative scenarioer

Formålet med arbeidsskattescenarioet er å belyse samspillet mellom effektivitetskilen i arbeidsmarkedet og utslippsprisen. Vi har undersøkt konsekvensene av å tilbakeføre provenyinntektene til det offentlige som følge av utslippsprisingen ved å redusere skatten på arbeid. Skatteendringen blir på 13 prosent. I SNOW er lønna fleksibel og påvirkes av skatteendringen. Dette stimulerer arbeidstilbudet, som øker med 1,2 prosent i forhold til i hovedscenarioet. De samfunnsøkonomiske kostnadene blir omtrent halvert av en slik provenytilbakeføring, til tross for at de direkte gjennomføringskostnadene i dette scenarioet går opp med 5 prosent.18 Det siste skyldes at det blir mer krevende å kutte klimagassutslippene i en økonomi som har høyere aktivitet på grunn av det økte arbeidstilbudet.

Elbilstøttescenarioet er et alternativ med redusert elbilstøtte. Endringen er i samme størrelsesorden som forslaget i Nasjonalbudsjettet for 2021 om å innføre trafikkforsikringsavgift på alle elbiler fra 2021. Forslaget innebærer at elbilene ilegges den nest laveste satsen på 2135 kroner i 2021. Dette er et lite skift; det innebærer et avgiftsnivå på i underkant av 10 prosent i forhold til avgiftsnivået for bensin- og dieselbiler, det vil si om lag 3 prosent i ad valorem sats for elbiler mot 25 prosent for fossilbiler. I forhold til hovedscenarioet vil antall elbiler i 2030 bli noe lavere. For å fortsatt oppnå 50 prosent-målet for ikke-kvotepliktig sektor som helhet, blir nå utslippsprisen noe høyere, nærmere 3500 kr/tCO2ekv. Den samfunnsøkonomiske kostnaden faller med om lag 10 prosent ved at den generelle utslippsprisen erstatter en del av elbilfordelene som klimapolitisk virkemiddel. Samfunnet som helhet vil altså vinne på å ta noe mindre av utslippskuttet i form av økt elbilbruk og heller kutte i andre deler av økonomien. Vi finner at noe av gevinsten blir motvirket av at arbeidstilbudet går ned når utslippsprisen øker. Både lavere elbilsubsidier og høyere utslippspris bidrar til lavere reallønn etter skatter og dermed lavere arbeidstilbud.

Beregningene versus politikk og virkelighet

Regjeringens klimaplan har noe lavere ambisjon for innenlandske utslippskutt enn lagt til grunn i denne analysen. Det skyldes til en viss grad at utslippene ikke skal så langt ned (45 ikke 50 prosent under 2005-nivået). Aller mest skyldes det at regjeringen i sin siste framskrivning (Finansdepartementet, 2020) forventer at dagens virkemidler får utslippene mer ned enn i framskrivningen som forelå ved tidspunktet for Klimakur 2030-beregningene. Det gjenstår med andre ord mindre som den forsterkede politikken må bidra med. Dette er grunner til å forvente at 2030-målet kan gjennomføres til lavere samfunnsøkonomiske kostnader enn anslått i denne analysen.

Det er likevel ikke sikkert at kostnadene ved regjeringens plan blir lavere. Det forutsetter blant annet at politikken som velges fører til noenlunde like marginalkostnader i de ulike utslippssektorene. Regjeringen foreslår å benytte en lang rekke virkemidler, der hovedgrepene er:

- øke CO2-avgiften gradvis mot 2030 til 2000 kroner (dvs. 1700 kroner målt i 2013-verdi)

- øke og utvide omsetningskrav for biodrivstoff

- sette strengere klimakrav ved offentlige innkjøp

- fremforhandle tiltak i jordbruket innenfor en egen klimaavtale

Det er generelt vanskelig å oppnå kostnadseffektivitet ved bruk av mange samtidige virkemidler og ved bruk av krav og tiltak rettet mot enkeltsektorer eller -teknologier. Avgiftsøkningen regjeringen foreslår er nesten halvparten av hva vår analyse kom frem til. Til erstatning foreslås blant annet forsterkede biodrivstoffkrav. Dette er ifølge Miljødirektoratet mfl. (2020) blant de dyreste tiltakene.

Hovedkonklusjonen fra vår analyse er at kostnadene ved å nå klimamålet for samfunnet som helhet er over dobbelt så store som de direkte gjennomføringskostnadene i form av endret atferd og dyrere teknologier for den enkelte. Vi har identifisert to kilder til slike tilleggskostnader når klimapolitikken forsterkes: i samspillet den har med arbeidsbeskatningen og med elbilfordelene. Det ligger samfunnsmessige begrunnelser bak slike offentlige inngrep. Arbeidsbeskatningen sikrer staten inntekter og tar hensyn til velferdsfordeling. Elbilfordelene kan ha hatt betydning for lokale miljøeksternaliteter, infrastruktur og teknologiutvikling. Dessuten har de vært sentrale i arbeidet med å nå sektormålene for utslipp fra veitrafikk.

Samspillseffektene med arbeidsbeskatningen oppstår siden klimapolitikken reduserer sysselsettingen. Det drives av fall i etterspørselen etter arbeidskraft fra bedriftenes side og at lavere reallønn reduserer folks arbeidstilbud. For samfunnsøkonomien er dette uheldig, da sysselsettingen allerede i utgangspunktet er lavere enn optimalt som følge av ulike skattekiler. Vi viser at økt offentlig inntekt fra utslippsprisingen eksempelvis kan brukes til å kutte skatten på arbeidsinntekt eller arbeidsgiveravgiften. Det kan nær halvere de samfunnsøkonomiske kostnadene. Klimaplanen til regjeringen legger opp til at den foreslåtte avgiftsøkningen skal kompenseres for rammede grupper ved andre skatte- og avgiftsreduksjoner. Selv om tilbakeføring gjennom arbeidsbeskatningen kan oppnå samfunnsøkonomiske besparelser, har vi ikke sett på fordelingsaspektene. Klimaplanen tar ikke stilling til hvordan kompensasjonen bør gjøres. Det presenteres beregninger av konsekvensene av å kompensere bilistene med en tilsvarende reduksjon i veibruksavgiften. Dette vil i så fall nøytralisere hele priseffekten på bensin og diesel av CO2-avgiftsøkningen. Konsekvensen vil sannsynligvis bli at klimapolitikken må forsterkes et annet sted og at klimapolitikken blir mindre kostnadseffektiv.

EIbilfordelene er forutsatt beholdt i regjeringens framskrivninger. Den uniforme utslippsprisen som er beregnet i vår analyse, kommer på toppen av klimapolitiske virkemidler som allerede ligger i referansebanen. Her er det først og fremst elbilstøtten som bidrar til å trekke kostnadene ved ytterligere elbilinnfasing opp. I en simulering der elbilsubsidiene kuttes i tråd med forslaget i Nasjonalbudsjettet for 2021, reduseres de samfunnsøkonomiske kostnadene.

Det er viktig å minne om at modeller og beregninger gir et forenklet bilde av kostnadene ved klimapolitikk. Her vil vi spesielt trekke fram fire områder som potensielt kan være betydelige og som vi ser bort fra i vår analyse. For det første ser vi bort fra overgangskostnader i form av ubenyttede ressurser som arbeidskraft og realkapital. De ni årene fra nå og fram til 2030 er ikke en særlig lang tidsperiode, og overgangskostnader må forventes å utgjøre en stor del av tiltakskostnaden fram til da. For det andre har modellen, som vi har vært inne på, ingen markedssvikt; offentlige inngrep er de eneste som gir effektivitetskiler. Som for de offentlige inngrepene kan effektene av markedssvikter slå begge veier for de samfunnsøkonomiske kostnadene av klimapolitikk. Vi har påpekt at noen miljøeksternaliteter vil være ulike for fossil- og elbiler, samt at det kan forekomme positive lærings- og nettverkseksternaliteter knyttet til å promotere elbiler. Mer empirisk kunnskap om størrelsen på relevante, potensielle markedssvikter vil bedre grunnlaget for politikkanbefalinger. Det tredje forbeholdet ved analysen er at den ikke kan si mye om fordelingseffekter. Klimapolitikken rammer ulikt. Spesielt er det vist at husholdningene med de laveste inntektene har større utgiftsandeler knyttet til kjøp av bensin og diesel, mens det er grupper med høye inntekter som drar størst nytte av elbilsubsidiene (Fjørtoft og Pilskog, 2019).

For det fjerde er, som kjent, fremtiden usikker. Regjeringen har allerede oppdatert sine utslippsantakelser for dette tiåret. Målene i klimapolitikken er forsterket både i Norge og i EU i løpet av 2020, og rammene for klimasamarbeidet med EU er i kontinuerlig endring. Blant annet vil det ha stor betydning for Norges kostnader i hvilken grad og på hvilken form det åpnes for å benytte seg av de fleksible mekanismene i EU, slik at utslippskutt kan tas i andre EU-land (Klima- og miljødepartementet, 2015). Beregninger tyder på at de innenlandske kostnadene ved kutt er betydelig høyere enn kostnadene ved kutt i EU (Aune og Fæhn, 2016; Bye mfl., 2019; Veille, 2020). Potensialet for besparelser avhenger av i hvilken grad og hvordan det tilrettelegges for å handle utslippsrettigheter på tvers av land, og av hvordan norske myndigheter stiller seg til slik handel. I tillegg kommer generell usikkerhet knyttet til internasjonale markeder, teknologiutvikling og de globale klimaforhandlingene framover.

Referanser

- Aasness, M.A. og J. Odeck (2015). The increase of electric vehicle usage in Norway—incentives and adverse effects. European Transport Research Review 7: 34.

- Apps, P., R. Rees, T.O. Thoresen og T.E. Vattø (2020). Alternatives to paying child benefit to the rich: Means testing or higher tax?. CESifo Working Paper 8405, CESifo. https://www.cesifo.org/DocDL/cesifo1_wp8405.pdf

- Armington, P.S. (1969). A theory of demand for products distinguished by place of production. Staff Papers (International Monetary Fund) 16(1), 159–178.

- Aune, F.R. og T. Fæhn (2016). Makroøkonomisk analyse for Norge av klimapolitikken i EU og Norge mot 2030. Rapporter 2016/25, Statistisk sentralbyrå.

- Aurland-Bredesen, K.J. (2017). Too green to be good: the efficiency loss of the Norwegian electric vehicle policy. Journal of Environmental Economics and Policy 6(4), 404–414.

- Bjertnæs, G.H.M (2016). Hva koster egentlig elbilpolitikken?. Samfunnsøkonomen 2, 61 – 68.

- Bye, B. og T. Fæhn (2009). Hva koster klimatiltak for Norge. Økonomiske analyser 5/2009, Statistisk sentralbyrå.

- Bye, B., T. Fæhn og O. Rosnes (2019). Marginal abatement costs under EU’s effort sharing regulation – A CGE analysis. Reports 10/2019, Statistics Norway.

- Chetty, R. (2012). Bounds on elasticities with optimization frictions: A synthesis of micro and macro evidence on labor supply. Econometrica 80(3), 969–1018.

- Finansdepartementet (2009). Globale utfordringer – norsk politikk. NOU 2009: 16.

- Finansdepartementet (2012). Samfunnsøkonomiske analyser. NOU 2012: 16.

- Finansdepartementet (2015). Sett pris på miljøet. NOU 2015: 15.

- Finansdepartementet (2017). Skatter, avgifter og toll 2018 FOR BUDSJETTÅRET 2018. Prop. 1 LS (2017–2018)

- Finansdepartementet (2019). Nasjonalbudsjettet 2020. Meld. St. 1 (2019–2020).

- Finansdepartementet (2020). Nasjonalbudsjettet 2021. Meld. St. 1 (2020–2021).

- Fjørtoft, T.O. og G.M. Pilskog (2019). Kvart sjette av dei rikaste husholda har elbil. SSB-analyse 2019/24, Statistisk sentralbyrå.

- Fridstrøm, L. (2019). Dagens og morgendagens bilavgifter. TØI rapport 1708/2019. Transportøkonomisk institutt.

- Fridstrøm, L. (2020). Prisen på CO2-utslipp i veisektoren. TØI-rapport 1794/2020, Transportøkonomisk institutt.

- Fæhn, T. og E. Holmøy (2000). Welfare Effects of Trade Liberalisation in Distorted Economies; a Dynamic General Equilibrium Assessment for Norway. i Harrison, G., Hougaard Jensen, S., Rutherford, T. (eds.): Using Dynamic General Equilibrium Models for Policy Analysis, North Holland.

- Fæhn, T., K.R. Kaushal, H.B. Storrøsten, H. Yonezawa og B. Bye (2020). Abating greenhouse gases in the Norwegian non-ETS sector by 50 per cent by 2030. Reports 23/2020, Statistics Norway.

- Goulder, L.H. (1995). Environmental taxation and the double dividend: A reader’s guide. International Tax and Public Finance 2(2), 157–183.

- Holtsmark, B. og A. Skonhoft (2014). The Norwegian support and subsidy policy of electric cars. Should it be adopted by other countries?. Environmental and Science Policy 42 (2014), 160–168.

- Klima- og forurensningsdirektoratet, Norges vassdrags- og energidirektorat, Oljedirektoratet, Statistisk sentralbyrå, Statens vegvesen (2010). Klimakur 2020 – Tiltak og virkemidler for å nå norske klimamål mot 2020. Rapport TA2590, Miljødirektoratet.

- Miljødirektoratet, Enova, Vegvesenet, Kystverket, Landbruksdirektoratet, Norges vassdrags- og energidirektorat (2020). Klimakur 2030 – tiltak og virkemidler mot 2030. Rapport M-1625, Miljødirektoratet.

- Klima- og miljødepartementet (2015). Ny utslippsforpliktelse for 2030 – en felles løsning med EU. Meld. St. 13 (2014–2015).

- Klima- og miljødepartementet (2021). Klimaplan for 2021–2030. Meld. St. 13 (2020–2021).

- Li, S., L. Tong, J. Xing og Y. Zhou (2017). The Market for Electric Vehicles: Indirect Network Effects and Policy Design. The University of Chicago Press Journals 4(1), 89–133.

- Paltsev, S., J. Reilly, H. Jacoby og K.-H. Tay (2004). The cost of Kyoto protocol targets: The case of Japan. MIT Joint Program on the Science and Policy of Global Change, Report 112, Cambridge, MA.

- Rosnes, R., B. Bye, og T. Fæhn (2019). SNOW-modellen for Norge. Dokumentasjon av framskrivningsmodellen for norsk økonomi og utslipp. Notater/Documents 2019/1, Statistisk sentralbyrå.

- Thoresen, T.O. og T. E. Vattø (2015). Validation of the discrete choice labor supply model by methods of the new tax responsiveness literature. Labour Economics 37, 38–53.

- Veille, M. (2020). Navigating various flexibility mechanisms under European burden-sharing. Environmental Economics and Policy Studies 22, 267–313.

Fotnoter:

- Klimapolitikk og prising av utslipp har vært tema i flere offentlige ekspertutvalg de siste ti-årene, se for eksempel Finansdepartementet (2009) og Finansdepartementet (2012). ↩︎

- Se Miljødirektoratet: https://miljostatus.miljodirektoratet.no/tema/klima/norske-utslipp-av-klimagasser/klimagassutslipp-fra-veitrafikk/. Gjeldende Nasjonal transportplan:https://www.miljodirektoratet.no/tjenester/klimatiltak/klimatiltak-for-ikke-kvotepliktige-utslipp-mot-2030/transport/100–av-nye-personbiler-er-elektriske-innen-utgangen-av-2025/;https://www.regjeringen.no/no/dokumenter/meld.-st.-33-20162017/id2546287/?ch=11#kap11-2 ↩︎

- Inntil 2019 var det f.eks. tilgang på gratis lading på kommunale parkeringsplasser i Oslo. ↩︎

- Statistics Norway’s World model, for en tidligere versjon se Rosnes mfl. (2019). ↩︎

- For noen nylige partielle studier av elbilpolitikk, se Aurland-Bredesen (2017), Aasness og Odeck (2015), Holtsmark og Skonhoft (2014), Bjertnæs (2016) og Fridstrøm (2020). ↩︎

- Alle priser og verdier fra beregningene er i realpriser i basisåret 2013. ↩︎

- Nesten 70 prosent av de norske utslippene som ikke omfattes av kvotesystemet, er pålagt en utslippsavgift. Den generelle avgiften var på 508 kr/tCO2ekv i 2019 (Meld. St. 1 (2019–2020), s. 87), som i 2013-kroner tilsvarer 440 kr/tCO2ekv. ↩︎

- Dette inkluderer et krav om fire prosent avansert biodrivstoff som teller dobbelt. Det virkelige kravet om iblanding er derfor 16 prosent. ↩︎

- Beregningene utelater proveny fra jordbrukets utslipp, der det legges til grunn at andre virkemidler enn utslippspris sørger for klimatiltakene i sektoren i tråd med det felles marginalkostnadstaket. Tiltakene i jordbruket er tatt hensyn til eksogent på grunnlag av Miljødirektoratet mfl. (2020); se Fæhn mfl. (2020). ↩︎

- Thoresen og Vattø (2015) og Apps mfl. (2020) estimerer arbeidstilbudselastisiteten for ulike grupper av den norske befolkningen. Vi har basert oss på et anslag på 0,2 for den ukompenserte arbeidstilbudselastisiteten, midt mellom menn og kvinners responsivitet. ↩︎

- I figur 1 inkluderer fossilbiler også hybridkjøretøyer. Det er ingen substitusjon mellom nye og gamle biler. Vi har tatt hensyn til bilers levetider i henhold statistikk. I modellen øker den gjennomsnittlige vrakingsraten for fossilbiler over tid, i takt med depresieringen av den store, gamle fossilbilparken. Gjennomsnittsraten for elbilene er lavere i alle årene, siden de er yngre (til tross for kortere levetider). ↩︎

- I våre simuleringer har vi latt sparingen være endogen langs referansebanen og antatt at den er lik referansenivået i analysen av reduksjonstiltakene. ↩︎

- Engangsavgiften består av; et vektelement, CO2– og NOX-tillegg for biler med høye utslipp, og et tilsvarende fratrekk for biler med lave/ingen CO2-utslipp. Engangsavgiften er både fiskalt og miljømessig begrunnet (Finansdepartementet, 2020). ↩︎

- Fridstrøm (2019) beregner de lokale eksterne kostnadene per kjørte kilometer med elbil i tettbygd strøk i rushtid til i overkant av 85 prosent av kostnadene ved fossilbil som følge av lavere lokale utslipp, mens i spredtbygd strøk er forskjellen ubetydelig. ↩︎

- Dette inkluderer engangsavgiften, men fratrukket CO2– og NOX-elementene. I 2017 utgjorde de om lag 46 prosent av det samlede provenyet fra engangsavgiften, se omtale i Nasjonalbudsjettet for 2018 (Finansdepartementet, 2017) og vi har lagt dette til grunn for beregningene. I tillegg er CO2-avgiften på drivstoff trukket ut. ↩︎

- For tidligere studier av utslippspriser for Norge, se for eksempel Klima- og forurensningsdirektoratet mfl. (2010) og Aune og Fæhn (2016). ↩︎

- Det er ikke uvanlig å se langt mindre bidrag til den samfunnsøkonomiske kostnaden fra det direkte skiftet i politikk enn bidraget vi finner på 40 prosent; se f.eks. Paltsev (2004). ↩︎

- Utslippsprisen øker fra 3200 til 3500 kr/tCO2ekv. ↩︎