Den økonomiske styringen av det moderne Norge: Handlingsregelen og Oljefondet

Norge har lykkes med å utvinne, styre og forvalte oljerikdommen, særlig sammenlignet med andre oljeproduserende land. Tilsynelatende har vi også unngått Hollandsk syke, så langt. Samtidig er offentlig ressursbruk helt på topp i OECD, muliggjort av økt innfasing av oljepenger. Nå står norsk økonomi ovenfor noen store langsiktige utfordringer som understreker et behov for prioriteringer fremover. Det vil bli en ny hverdag for politikere som har vært vant til å øke oljepengebruken i over to tiår.

Hilde C. Bjørnlandprofessor i samfunnsøkonomi, Handelshøyskolen BI • Utgave 4, 2022

Hilde C. Bjørnlandprofessor i samfunnsøkonomi, Handelshøyskolen BI • Utgave 4, 2022

Den økonomiske styringen av det moderne Norge: Handlingsregelen og Oljefondet1

Innledning

I hvilken grad har den økonomiske styringen av Norge, gjennom opprettelsen av oljefondet og handlingsregelen, bidratt til at vi har fått det meste ut av de ressursene vi har tilgjengelig? Det er spørsmålet som ligger til grunn for dette seminaret med hovedinnlegg fra Tore Eriksen og flere forberedte kommentarer tilslutt.2 I min kommentar vil jeg se den økonomiske styringen i et større perspektiv, der vi særlig tar innover oss den økonomiske siden av å ha vært en betydelig olje og gassprodusent i over et halvt århundre. Og avhengig av hvem vi sammenligner oss med, vil man se at vi kan ha to helt forskjellig narrativ:

Narrativ 1: Sammenlignet med andre (oljeproduserende) land har Norge lykkes meget godt med å skjerme økonomien, og spart enorme summer fra petroleumsvirksomheten.

Narrativ 2: Sammenlignet med andre (OECD) land har Norge hatt en kraftig vekst i offentlig pengebruk, og har i dag den høyeste ressursbruken i offentlig sektor.

… og begge er riktige.

Hvordan kan det ha seg? I denne kommentarer vil jeg belyse de to narrativene, diskutere veien videre for handlingsregelen, før jeg gir noen avsluttende kommentarer. Det er viktig å merke seg at det er mye som tyder på at Norge har lykkes rimelig bra med å utvinne, styre og forvalte oljerikdommen, og særlig sammenlignet med andre oljeproduserende land. Samtidig har vi en rekordhøy offentlig ressursbruk, samt behov for omstilling i årene fremover. Det understreker et behov for å føre en strammere offentlig pengebruk i årene som kommer, noe som vil bety at politikerne må foreta tydeligere prioriteringer fremover.

Narrativ 1 – Norge som oljeprodusent; en vekstvinner

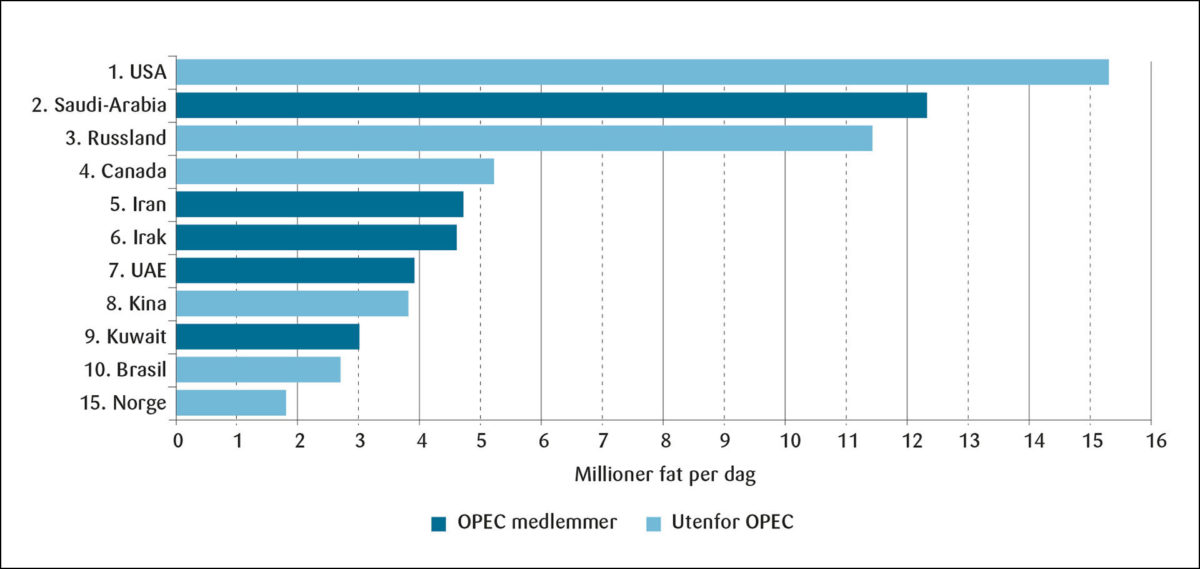

Narrativ 1 tar utgangspunkt i at Norge er en betydelig olje og gass-produsent. Petroleumsforekomstene er ikke bare store i et norsk perspektiv, det er også betydelige internasjonalt: Norge er en av verdens største nettoeksportører av gass, og fortsatt en betydelig nettoeksportør av olje. Tall fra Norsk Petroleum (2019) rangerer Norge som verdens 15. største produsent (se Figur 1).

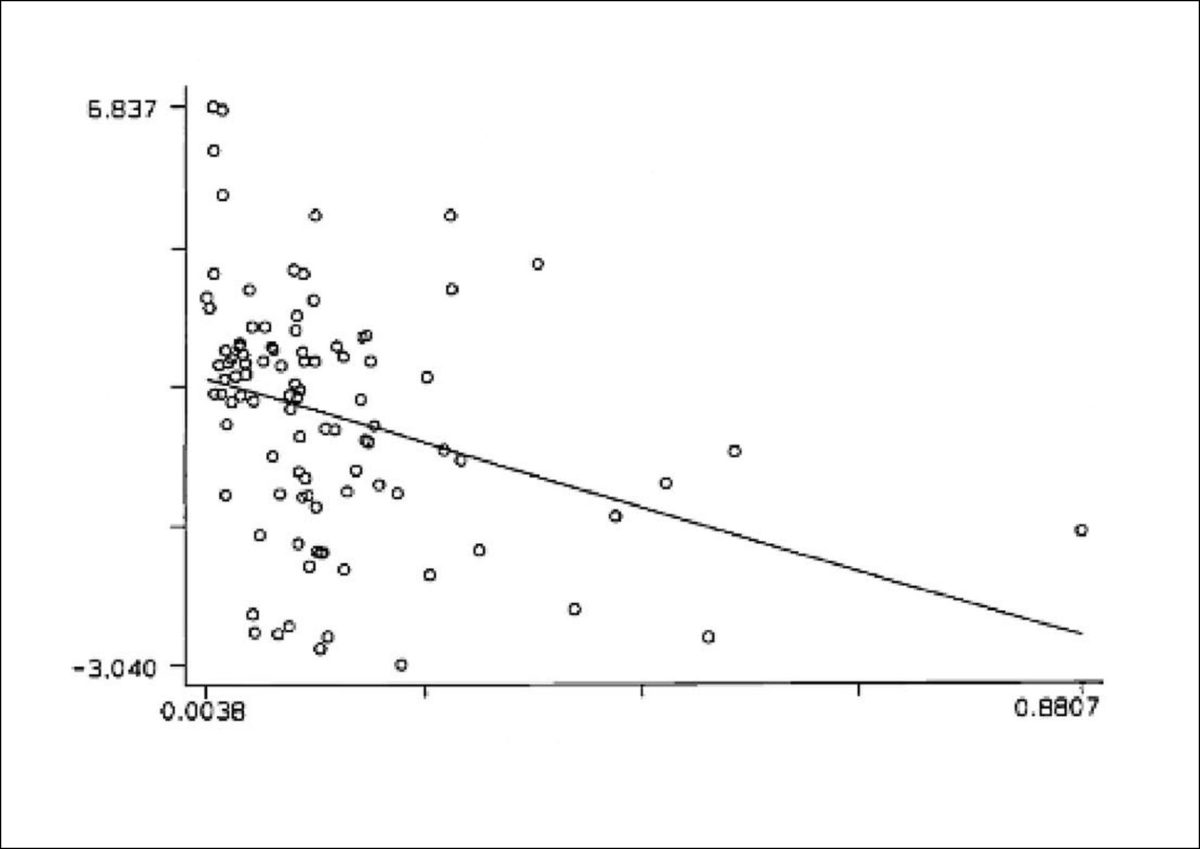

Litteratur som ble utviklet på 1980- og 1990-tallet pekte på at økonomier med rikelige naturressurser kan forvente lavere vekst enn om man ikke hadde naturressurser. Eksempelvis viste Sachs og Warner (1995) i en tverrsnittsanalyse av mange råvarerike land at de som hadde en høy andel råvareeksport som andel av BNP hadde en tendens til å ha lavere vekstrater i årene etter at ressursene er oppdaget. Denne negative sammenhengen er enkelt illustrert i Figur 2. Her er det imidlertid ikke kontrollerer for forhold som kan vise seg å være viktige for økonomisk vekst, slik som startinntekt per innbygger, handelspolitikk, offentlig effektivitet, investeringsrater og andre variabler. Men selv når man gjør det, forblir sammenhengen negativ, se Sachs og Warner (1995).

Kilde: Norskpetroleum.no.

Sammenhengen omtalt ovenfor er likevel kun en korrelasjon, og man kan stille spørsmål ved hvor godt denne korrelasjonen passer for Norge. For sammenlignet med de andre store olje og gassprodusentene, skiller Norge seg ut med en økonomisk vekst som har ligget over OECD landene de siste tiårene. Norge rangeres også globalt som et av landene med lavest ulikhet. Spørsmålet blir da, hvorfor skiller Norge seg ut fra de andre råvarerike landene?

For å svare på det må man først forstå bakgrunner for hvorfor ressursrikdom kan bremse økonomisk vekst. Det er fremsatt mange relevante hypoteser, herunder det som omtales som Hollands syke. I følge en dynamisk variant av Hollandsk syke vil land som i økende grad baserer seg på olje- og gassproduksjon få utfordringer i form av redusert aktivitetsnivå i konkurranseutsatte næringer, mens aktiviteten i tjenesteytende næringer øker. Siden produktivitetsutviklingen primært skjer i konkurranseutsatte næringer betyr det at en økonomi som finner råvarer vil utvikle seg svakere enn om den ikke hadde funnet råvarer.

Note: Vekst (per innbygger) 1970–89 (vertikal akse), plottet mot andel ressurser i eksport i 1971 (horisontal akse). Regresjonen har stigning -5,2, og t-verdi 3,3.

Kilde: Sachs og Warner (1995).

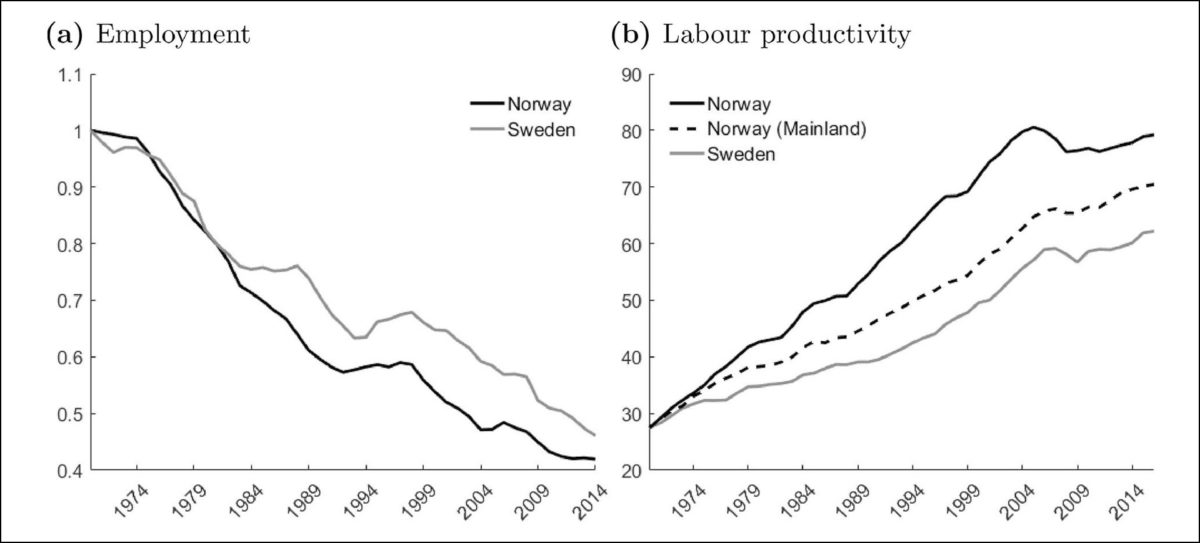

Det er ingen tvil om at lønnsnivået i Norge har blitt presset opp, og mange næringer som tidligere kunne konkurrere internasjonalt kan ikke lenger konkurrere med land som har vesentlig billigere arbeidskraft. Dette kan ha bidratt til å redusere sysselsettingen, alt annet likt.3 Figur 3 illustrerer et slikt forløp. Figuren sammenligner utviklingen i sysselsetting i konkurranseutsatt sektor (Figur 3a) og utviklingen i produktivitet i norsk økonomi, både totalt og fastlands Norge (Figur 3b) fra 1970 og til i dag. I figuren sammenligner vi de samme størrelsene med Sverige; en annen liten og åpen økonomi, men som i motsetning til Norge, er importør av olje og gass. Vi ser at i både Norge og Sverige har andelen av arbeidskraften som er sysselsatt i konkurranseutsatte næringer falt over tid. Dette har vært en naturlig utvikling i de fleste industrielle land over tid. Land som blir rikere bruker en større andel av inntekten til å etterspørre tjenester relativt til industrivarer. Dette bidrar også til at andelen av arbeidsstyrken som er sysselsatt i konkurranseutsatt sektor faller over tid.

Kilde: Bjørnland mfl. (2019).

En implikasjon av Figur 3a er likevel at prediksjonen fra modellene for Hollandsk syke tilsynelatende kan se ut til å stemme: Andelen sysselsatt i konkurranseutsatt sektor har falt mer hos oljeeksportøren Norge enn i oljeimportøren Sverige. Det er rimelig å tro at deler av denne nedgangen kan forklares med at skjermede sektorer har fortrengt konkurranseutsatte sektorer mer i Norge fordi vi har hatt oljeinntekter.4

I figur 3b er produktivitetsutviklingen i Norge i forhold til i Sverige vist. Her ser vi imidlertid at prediksjonen fra modellene for Hollandsk syke ikke stemmer: Norge har hatt en sterkere utvikling i produktiviteten enn det Sverige har hatt. Dette er den motsatte utviklingen av det modellene for Hollandsk syke predikerer. Det gjelder både for fastlandsøkonomien og for den totale økonomien.

En utfordring med den tidlige økonomiske litteraturen til ressursrike land er at den i liten grad fokuserer på hvorfor et land får økte oljeinntekter, dvs. er det på grunn av oljeprisøkninger eller utvikling av nye felt? Videre tar den i stor grad for gitt at utvinningen av råvarer kommer av seg selv, og således ser bort fra de mekanismene som følger fra industrier som bidrar med kompetanse opp mot petroleumsindustrien, herunder leverandørindustrien. Dette er en høykompetent industri, som kan ha gitt ringvirkninger til andre tradisjonelle næringer.

Nyere empiriske studier fra USA viser et litt mer nyansert bilde. Der finner man at oljeboomen i USA ser ut til å ha bidratt til å stimulere lokal industri gjennom økt produksjon og sysselsetting, og det har heller ikke vært noen fortrengning av annen produksjon så langt, se for eksempel Feyrer mfl. (2017) og Allcott og Keniston (2018). Dette er i sterk kontrast til utviklingen i oljeproduserende land som Angola og Venezuela, som har hatt tiår med lavere produktivitet og inntektsnivå, se f.eks. Mehlum mfl. (2006).

I to publiserte arbeider diskuterer vi forutsetninger og forklarer hva som kan ligge til grunn for at også Norge har opplevd positive ringvirkninger fra olje og gass utviklingen. Vi modeller læring og produktivitetseffekter når ressurser flytter mellom næringer ved utvinning av råvarer, og genererer på bakgrunn av dette alternative hypoteser om ringvirkninger av olje- og gassutviklingen, se Bjørnland og Thorsrud (2016) og Bjørnland mfl. (2019).5 Disse finner bedre støtte i data. Legger vi til et godt rammeverk for innfasing av oljepenger, finner vi mye av forklaringen på hvorfor norsk økonomi har hatt et mer gunstig økonomisk forløp enn noen andre råvarerike land. De to studiene viser også at det er avgjørende å forstå bakgrunnen for hvorfor petroleumsinntektene økte, dvs. om det er nye og mer produktive felt, eller økte priser på råvarene man selger. Gjør vi det ser vi også at økte oljeinntekter med bakgrunn i endret aktivitetsnivå synes å ha en langt mer positiv effekt for kunnskaps- og produktivitetsutvikling enn økte oljeinntekter som skyldes høyere oljepriser.

Konklusjonen, i tråd med Narrativ 1, understreker derfor at Norge har ikke bare klart å finne, men også å utvinne råvarer som krever teknisk kompetanse på et høyt nivå. Denne aktiviteten har gitt ringvirkninger til store deler av økonomien, og er konsistent med at Norge har unngått Hollandsk syke. Sammen med et godt rammeverk for innfasing av oljepenger, har Norge så langt lykkes godt med å skjerme økonomien, og spart enorme summer fra petroleumsvirksomheten i et oljefond som kan komme fremtidige generasjoner til gode.

Narrativ 2 – Norge og OECD; rekordhøy offentlig ressursbruk

Narrativ 2 har et annet utgangspunkt, da det ser på offentlig ressursbruk i forhold til andre OECD land. Norge er et av verdens rikeste land målt ved brutto-nasjonalproduktet (BNP) per innbygger (prisjustert). Blant de 10 rikeste landene finner vi også de nordiske landene. Det er mange likheter mellom de nordiske landene i forhold til velferd, arbeidsledighet og ulikhet mm. Men det er også en stor forskjell. På grunn av inntektene generert i petroleumsnæringen og senere spart i oljefondet (Statens Pensjonsfond Utland) har Norge hatt en finansiell handlefrihet som få andre land kan drømme om. Hva har det betydd?

Mot slutten av 1990-tallet var inntektene fra oljevirksomheten på full fart oppover, og det manglet ikke på gode formål å bruke pengene på. Kompromisset ble handlingsregelen for oljepengebruk vedtatt av Stortinget i mars 2001. Handlingsregelen skulle legge til rette for en gradvis innfasing av oljepengene, i tråd med årlig forventet realavkastningen av Statens Pensjonsfond Utland. Denne var først satt til fire prosent av fondskapitalen, men ble i 2017 revidert ned til tre prosent pga. lavere forventet avkastning av oljefondet.

Handlingsregelen har tjent norsk økonomi godt, og hindret overoppheting av økonomien. Ved å spare mesteparten av oljeinntektene i et fond, har norsk økonomi blitt bedre rustet for konjunktursvingninger, ved at man kan bruke mer oljepenger (motsyklisk) i dårlige tider, slik som for eksempel under pandemien, og mindre i oppgangsperioder. Samtidig har ikke innfasingen av oljepenger gått like gradvis som det var planlagt. Det har vært nedgangsperioder med kraftige økning i oljepengebruken, og som ikke har blitt reversert i oppgangene. De ekstraordinære økningene i oljepengebruken i nedgangskonjunkturene kan dermed sies å ha fått en varig effekt.

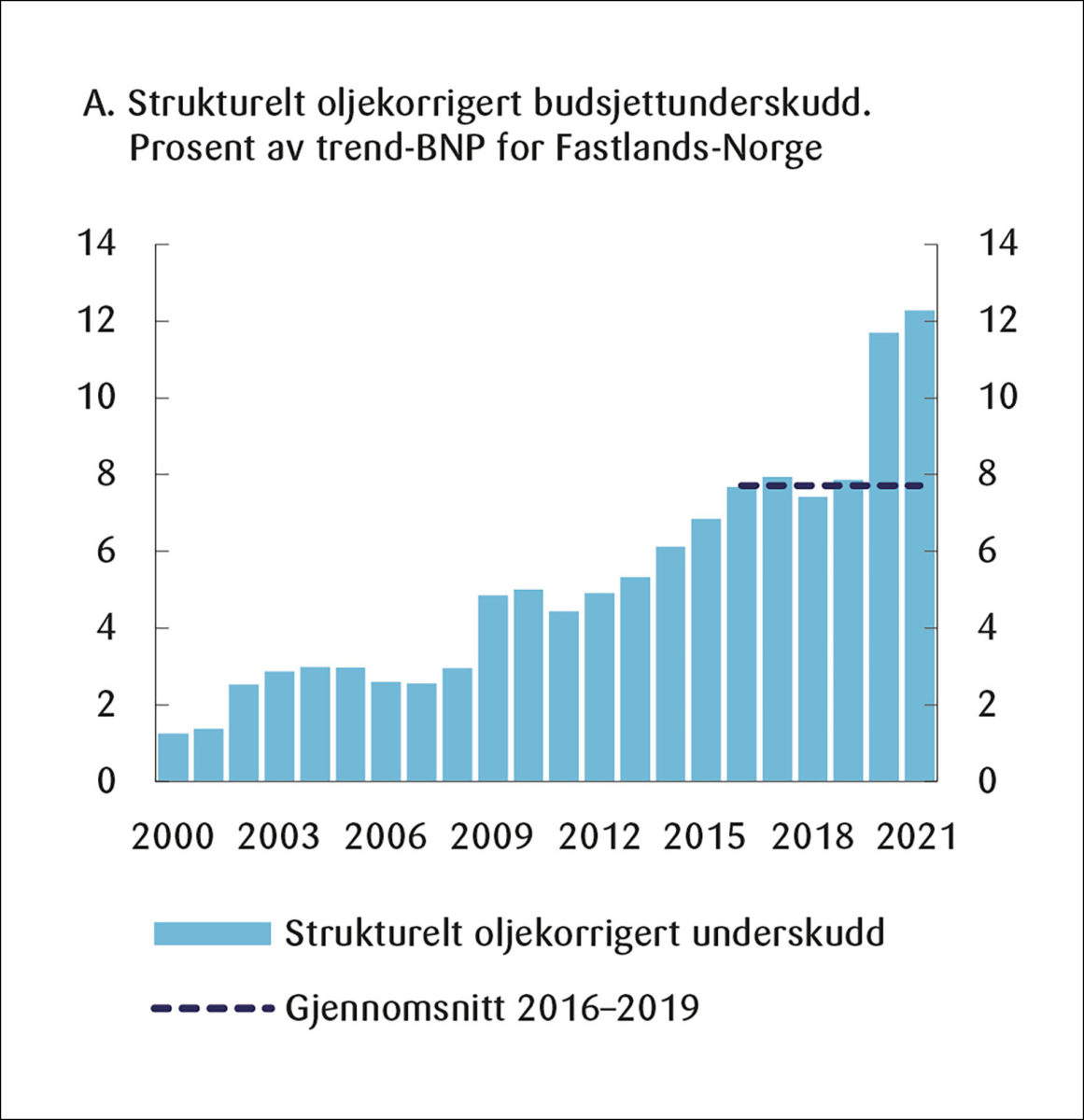

Kilde: Revidert nasjonalbudsjett 2021 (Meld. St. 2 (2020–2021)).

Figur 4 illustrerer det. Første hopp i oljepengebruken kom under finanskrisen, da den økte fra 2,5 prosent av verdiskapningen (BNP) i 2007, til 4,9 prosent i 2009, for så å bli værende rundt 5 prosent. Vi fikk et nytt hopp til 7–8 prosent etter oljenedturen i 2014/2015. Siste hopp i oljepengebruken kom under pandemien, som i revidert Nasjonalbudsjett for 2021 (Meld. St. 1 (2020–2021)) ble anslått til 12,3 prosent. Og selv om oljepengebruken trolig vil komme ned fra pandeminivåene vi ser nå, er det grunn til å regne med at vi har fått en varig hopp også etter denne krisen.

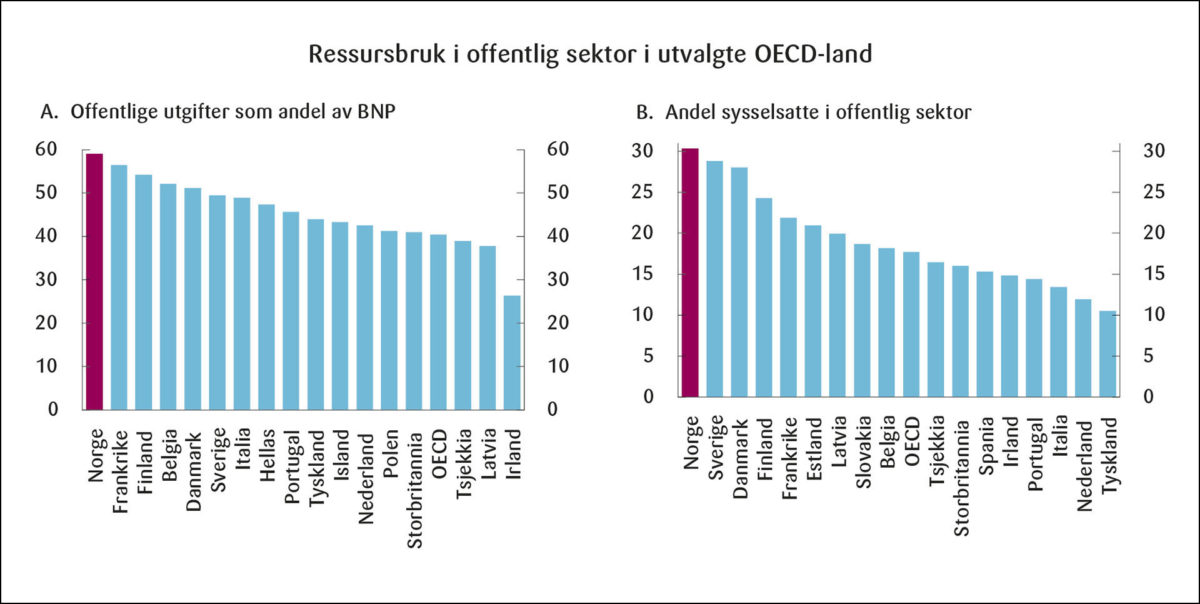

Konsekvensen av den økte pengebruken ses også tydelig i Figur 5. Ifølge Perspektivmeldingen som kom ut vinteren 2021 (Meld. St. 14 (2020–2021)) har Norge den høyeste ressursbruken i offentlig sektor i OECD: Mens offentlige utgifter utgjør 60 prosent av BNP i Norge, ligger den på rett under 50 prosent i Sverige, og i OECD er den på nærmere 40 prosent. Norge ligger også på topp i OECD med andel sysselsatt i offentlig sektor, 30 prosent jobber i offentlig sektor.

Kilde: Perspektivmeldingen 2021 (Meld. St. 14 (2020–2021)).

Kilde: Revidert nasjonalbudsjett 2021 (Meld. St. 1 (2020–2021)).

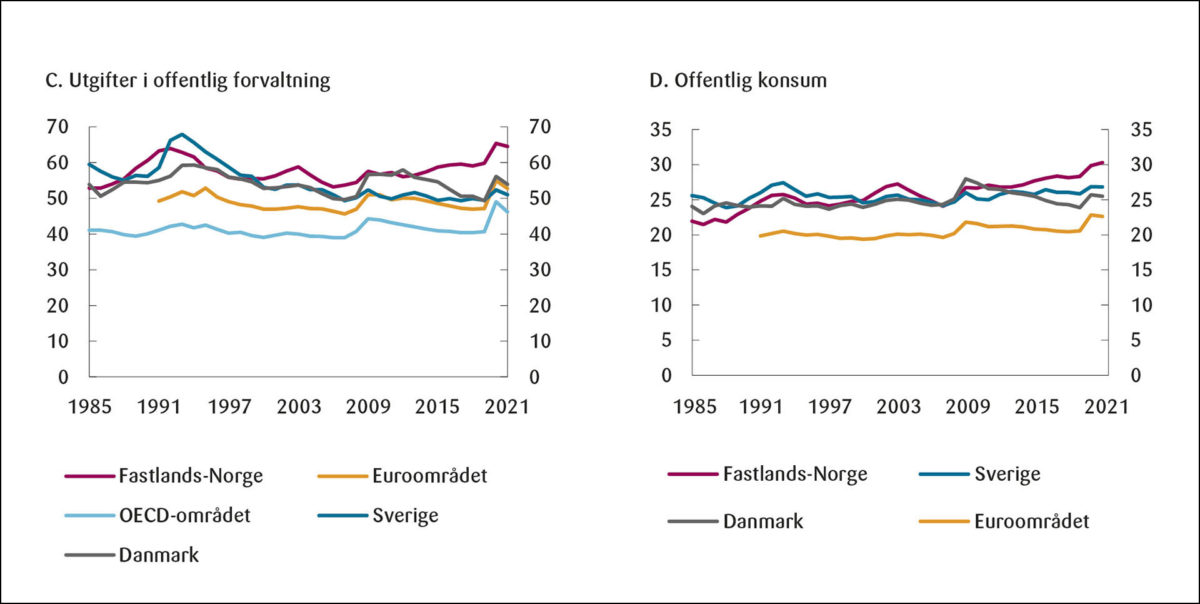

Figur 6 illustrerer også at ressursbruken i Norge har utviklet seg i en annen retning enn de fleste andre OECD landene. Der for eksempel Sverige og Danmark har måttet kutte i offentlige utgifter etter finanskrisen, jamfør Figur 6, har utgifter i offentlig forvaltning og offentlig konsum i Norge økt gradvis over tid, selv i oppgangsperioder der andre har strammet inn. Mye av den ekspansive økningen i pengebruk i nedgangskonjunkturene har derfor blitt varig gjennom oppgangene.

Norsk økonomi har vært godt tjent med rammeverket for oljepengebruken i nedgangsperioder. Da har økt ledighet og svekket aktivitet blitt møtt med økt oljepengebruk. Det har begrenset de negative effektene for bedrifter og husholdninger. Samtidig mener jeg det er uheldig at oljepengebruken har blitt værende på de høye nivåene etter hver krise. Det har ikke vært kuttet tilstrekkelig i oljepengebruken i oppgangstider. Det har bundet opp ressurser, og gir mindre handlingsrom fremover. Retningslinjene for den økonomiske politikken fra 2001 sier imidlertid at «Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.» Det mener jeg i for liten grad er vektlagt, ettersom økt oljepengebruk i nedgangskonjunkturer ikke har blitt møtt med tilsvarende kutt i oppganger. Økningen i oljepengebruk har isteden blitt varig.

Kilde: Nasjonalbudsjett 2021 (Meld. St. 1 (2020–2021)).

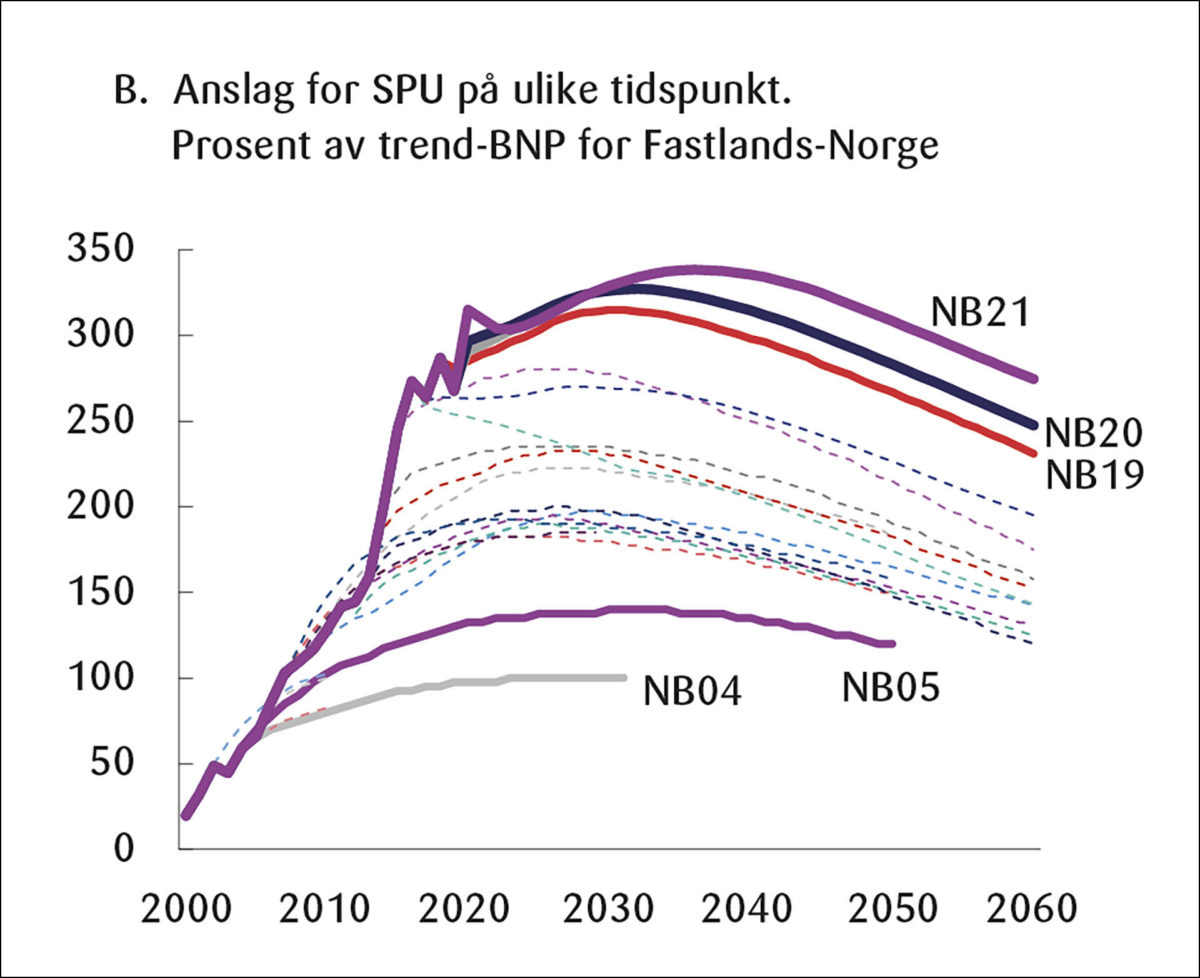

Hvordan kan dette ha seg? Oljepengebruken har jo stort sett holdt seg innenfor handlingsregelen. Her mener jeg det ligger et stort element av flaks. Det kan synes som om mulighet for økt uttak via handlingsregelen stadig har blitt oppjustert, pga. økt innførsel av petroleumsinntekter, høyere oljepris, økt avkastning på fondskapitalen eller en svakere krone, jamfør Figur 7. Det har gitt et økt handlingsrom og muliggjort at politikerne ikke har trengt å kutte noe særlig i offentlig pengebruk etter hver krise. I takt med at for eksempel at oljeprisen har økt, har mulighetene for økt uttak også økt, selv om man altså følger handlingsregelen. Dette handlingsrommet har politikerne brukt. Oljepengebruken har derfor i store perioder blitt medsyklisk med oljeprisøkning, noe vi viser i Bjørnland og Thorsrud (2019). Dette forklarer også Narrativ 2, nemlig hvorfor Norge har den høyeste ressursbruken i offentlig sektor i OECD.

Veien videre for handlingsregelen

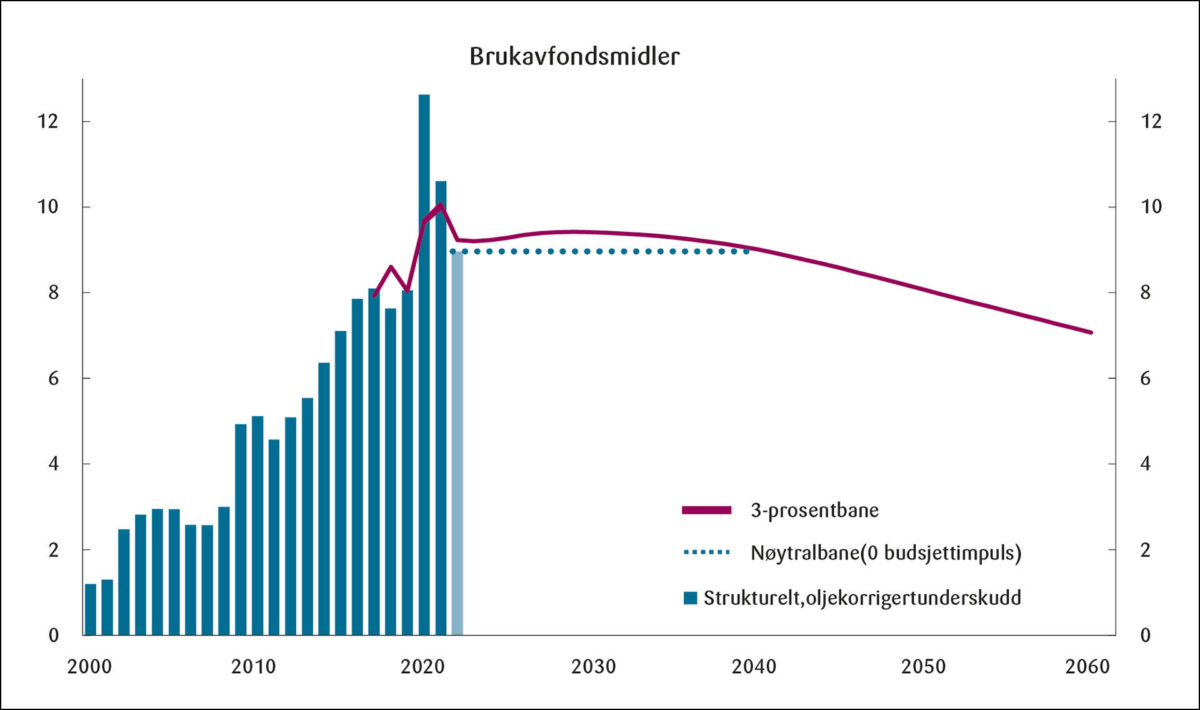

Fremover vil oljepengebruken i økende grad komme under press. Det er forventet at innførselen av petroleumsinntekter vil avta, med dertil tilhørende skatteinntekter, mens utfordringene står i kø. Omstilling av norsk økonomi i takt med økte klimautfordringer vil medføre økte utgifter. En aldrende befolkning trekker i samme retning. Dersom politikerne fortsetter å følge handlingsregelen også fremover, kan de fase inn oljepenger i ca 10 år til, før man gradvis må begynne å kutte offentlig pengebruk (eller øke skattene) i følge beregninger i perspektivmeldingen, se Figur 8.

Bruk av fondsmidler, prosent av BNP Fastlands-Norge.

Kilde: Perspektivmeldingen 2021.

Alternativt kan vi justerer oss allerede nå, og legge til grunn at man isteden holder det strukturelle underskuddet som andel av BNP konstant over konjunkturene, selvfølgelig etter å ha justert det ned fra pandemiåret. I perspektivmeldingen kalles det nøytral bane, se Figur 8. En nøytral bane vil ikke tillate noen budsjettimpuls (økning i oljepengebruk), men vil fortsatt tillate at vi kan overføre midler fra oljefondet for å dekke budsjettunderskuddet. Det kan bare ikke vokse utover veksten i resten av økonomien. I praksis vil det bety at dersom man øker underskuddene utover det de er nå i nedgangsperiodene, må det følges av kutt i oppgangskonjunkturer. Det vil gi en reell konjunkturstyring, og økt fokus på prioriteringer. Det vil imidlertid bety at fasen med fortsatt innfasing av oljepenger er over. Men med et godt formål. Å spare mer av det handlingsrommet vi har igjen til fremtidige generasjoner, slik at også de vil ha mer å rutte med når nye utfordringer kommer.

Et slikt forslag er en kraftig revidering av handlingsregelen. Men utfordringene vi står overfor nå, enten det gjelder klimakrise eller eldrebølge, var ikke så uttalt da handlingsregelen ble innført for over 20 år siden. Det krever derfor større endringer i rammeverket, skal vi få til reelle besparelse og prioriteringer nå. Legger vi til risikoen for norsk økonomi ved at Oljefondet er blitt så stort, slik Steinar Holdens rådgivende utvalg for finanspolitiske analyser har påpekt, er det prekært at vi trenger å tenke nytt rundt oljepengebruken.

Det er likevel viktig å merke seg at selv enn mer ekspansiv bane, slik 3-prosent banen legger opp til, vil bety en annen virkelighet for politikerne enn det vi har hatt de siste 20 årene. Så lenge 3-prosentbanene ikke vokser mer enn det som nå ligger til grunn, jamfør Figur 8, kan ikke oljepengebruken som andel av BNP øke noe særlig, med mindre man skal tære på fondet. Det vil gi behov for tydeligere prioriteringer fremover.

Avsluttende kommentarer

Det kan synes som om man tross alt har lykkes med å utvinne, styre og forvalte oljerikdommen, særlig sammenlignet med andre oljeproduserende land, og at vi så langt kan ha unngått Hollandsk syke, jamfør Narrativ 1. Hovedproblemet er heller ikke utgiftsveksten i de konjunkturelle nedgangene, tvert i mot. Det var meningen at man skulle fase inn oljepengene over tid, og at oljepengebruken kunne brukes motsyklisk over konjunkturene. Men, det faktum at mange av de midlertidige stimulansetiltakene har blitt varige også i oppgangene, slik det er beskrevet i Narrativ 2, gir langsiktige utfordringer. Dette kan også ha bidratt til at politikerne ikke har fått prioritert effektivt, og at man ikke har fått tatt tilstrekkelig tak i strukturelle utfordringer.

Kilde: Nasjonalbudsjett 2021 (Meld. St. 1 (2020–2021)).

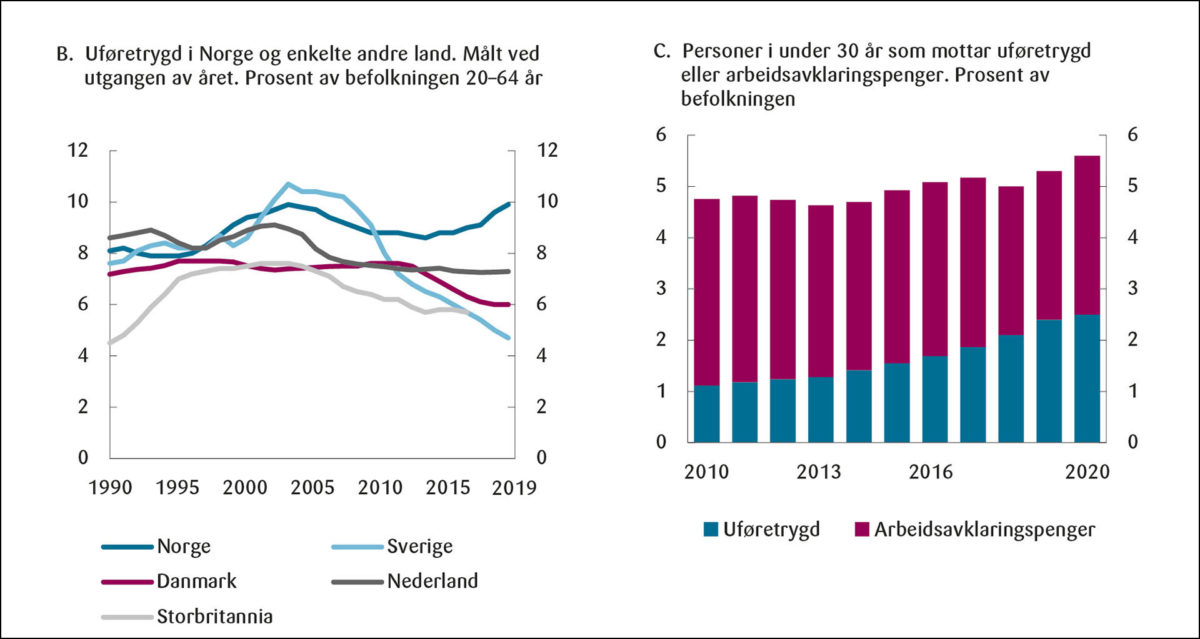

OECD har for eksempel påpekt at det er et oppsiktsvekkende misforhold mellom den lave arbeidsledigheten og det faktum at Norge har en langt større andel av sin befolkning utenfor arbeidsstyrken på grunn av sykdom og uførhet enn tilfellet er i noe annet OECD-land. Mens andelen av befolkningen som er uføre har falt over tid i flere sammenlignbare land, har den økt i Norge, og særlig etter finanskrisen, jamfør Figur 9. Andelen unge uføre øker også.

Kanskje ser vi fremveksten av en «mutert» og langt mer alvorlig hollandsk syke i Norge, slik jeg skrev om første gang i Bjørnland (2010). Skal vi få de beste prioriteringene fremover må politikerne begynne med å prioritere innenfor gitte rammer, selv når de ønsker få gjennomslag for sine politiske ambisjoner. For en regjering som er avhengig av å få flertall med flere partier i stortinget, blir dette ekstra viktig.

Referanser

Allcott, H. og D. Keniston (2018). Dutch Disease or Agglomeration? The Local Economic Effects of Natural Resource Booms in Modern America. Review of Economic Studies 85 (2), 596–731.

Bjørnland, H. C. (2010). Mutert hollandsk syke. Gjestekommentar, Dagens Næringsliv, 15. januar. http://home.bi.no/a0310125/DN150110.pdf

Bjørnland, H. C. og L. A. Thorsrud (2016). Boom or Gloom? Examining the Dutch Disease in Two-Speed Economies. Economic Journal 126, 2219–2256. https://onlinelibrary.wiley.com/doi/full/10.1111/ecoj.12302

Bjørnland, H. C. og L. A. Thorsrud (2019). Commodity prices and fiscal policy design. Procyclical Despite a Rule. Journal of Applied Econometrics 34 (2),161–180. https://onlinelibrary.wiley.com/doi/10.1002/jae.2669

Bjørnland, H.C., L. A. Thorsrud og R. Torvik (2019). Dutch Disease Dynamics Reconsidered. European Economic Review 119, 411–433. https://www.sciencedirect.com/science/article/pii/S001429211930145X?via%3Dihub

Eriksen, Tore (2022) Petroleumsfondet og handlingsregelen – bakgrunn og utviklingstrekk. Noen glimt fra innsiden av Finansdepartementet, Samfunnsøkonomen 4, 5–22.

Feyrer, J., E. T. Mansur, og B. Sacerdote (2017). Geographic Dispersion of Economic Shocks: Evidence from the Fracking Revolution. American Economic Review 107 (4), 1313–1334.

Meld. St. 1 (2020–2021). Nasjonalbudsjettet 2021.

Meld. St. 2 (2020–2021). Revidert nasjonalbudsjett 2021.

Meld. St. 14 (2020–2021). Perspektivmeldingen 2021.

Mehlum, H., Moene, K. og R. Torvik (2006). Institutions and the Resource Curse, Economic Journal 116 (508), 1–20.

Norsk Petroleum (2019). https://www.norskpetroleum.no/

Sachs, J. D. og A. M. Warner (1995) Natural Resource Abundance and Economic Growth. NBER Working paper no. 5398.

Torvik, R. (2001). Learning by Doing and the Dutch disease. European Economic Review 45, 285–306.

Fotnoter:

- Dette er et forberedt innlegg på seminaret for Tore Eriksen på Handelshøyskolen BI i anledning at det er 20 år siden handlingsregelen ble etablert. Takk for nyttige diskusjoner og kommentarer fra Gudmund Hernes, Morten Kinander, Erling Steigum, Leif Anders Thorsrud, Ragnar Torvik og deltagere på seminaret, samt fra tidsskriftets redaktør Rune Jansen Hagen. ↩︎

- Se Eriksen (2022). ↩︎

- Utkonkurrering av slike næringer er imidlertid ikke bare en ulempe. Arbeidskraften i Norge har funnet alternative anvendelser som tilbyr høyere lønn fordi de har høyere verdiskaping. ↩︎

- Merk at figuren er ment som motivasjon. Det finnes også andre ikke-gjensidig utelukkende hypoteser som kan forklare fallet i sysselsettingen i Norge relativt til Sverige. Eksempelvis kan norsk økonomi ha blitt utsatt for sterkere konkurranse fra lavprisland som en følge av globaliseringen. ↩︎

- Teorimodellen bygger på Torvik (2001), men inkluderer produktivtetseffekter av ressursforflytting eksplisitt. ↩︎