Mer kraft – for enhver pris?

Energikommisjonen fikk i oppdrag å se på det langsiktige perspektivet i norsk kraftforsyning. Den la fram sin rapport 1. februar i år, under ett år etter oppnevnelsen. I denne kommentaren vil jeg ikke gi noe sammendrag av Energikommisjonens rapport. I stedet vil jeg drøfte de langsiktige utfordringene i kraftforsyningen i lys av Energikommisjonens rapport og debatten i ettertid av fremleggelsen. Kommisjonen forholdt seg til mandatet, men siden arbeidet er avsluttet vil jeg også reflektere over selve mandatet.

Lars SørgardProfessor i samfunnsøkonomi og leder av Energikommisjonen. • Utgave 3, 2023

Lars SørgardProfessor i samfunnsøkonomi og leder av Energikommisjonen. • Utgave 3, 2023

Mer kraft – for enhver pris?1

Mandatet til Energikommisjonen var bredt, da det handlet om kraftsituasjonen frem mot 2030 og 2050. Men samtidig var det sterke føringer for hva den skulle fokusere på:

«Energikommisjonen skal kartlegge energibehovene og foreslå økt energiproduksjon, med mål om at Norge fortsatt skal ha overskuddsproduksjon av kraft og at rikelig tilgang på fornybar kraft fortsatt skal være et konkurransefortrinn for norsk industri.»

I tillegg ble kommisjonen blant annet bedt om å drøfte veivalg fremover:

«.. vurdere hva som er de grunnleggende dilemmaene i norske energipolitikk frem mot 2030 og 2050, og hvordan ulike politiske valg kan påvirke den langsiktige utviklingen i norsk kraftforsyning.»

Kommisjonen ble også bedt om å evaluere erfaringene med energiloven. Det ble ikke foretatt en grundig gjennomgang av organiseringen av kraftmarkedet, men en enstemmig Energikommisjon konkluderte med at et markedsbasert system under sterk statlig styring var godt egnet også i fremtiden.

La meg i det følgende først beskrive utfordringen vi står overfor, og så kommentere veivalg fremover og dilemma når det gjelder satsing på grønn industri, handel med utlandet og konkurransedyktige kraftpriser for norsk industri.

Kraftbalansen mot 2030 og prioriteringer

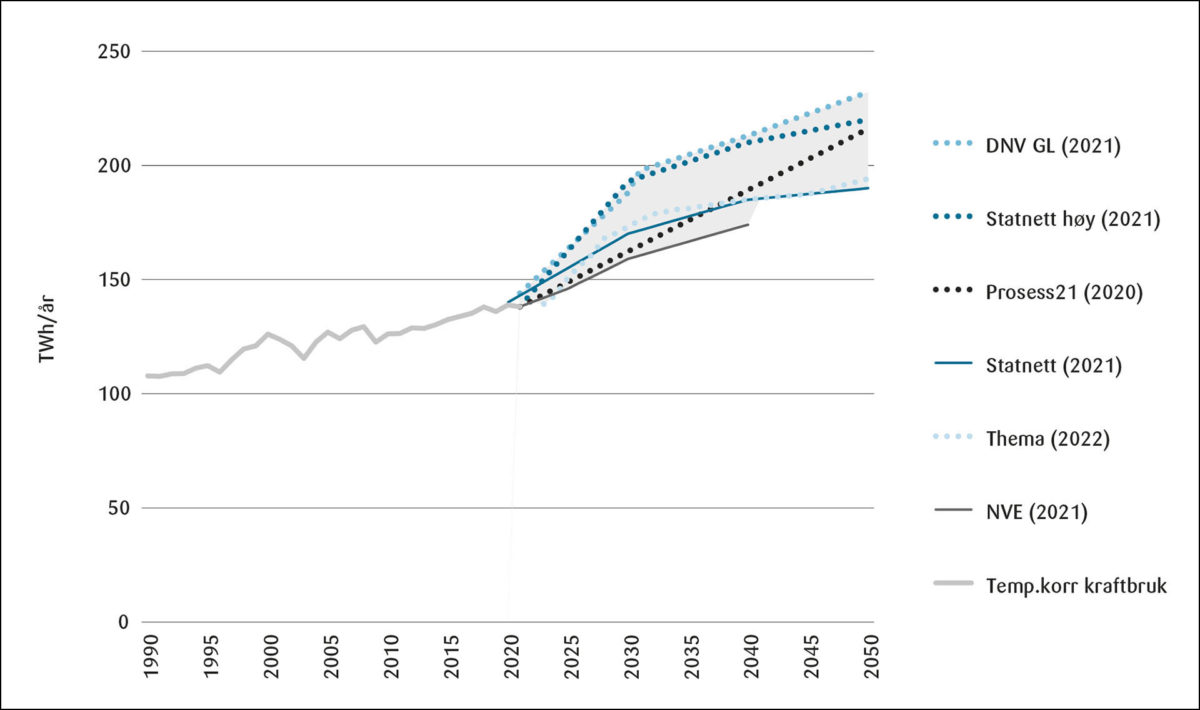

I tråd med mandatet kartla kommisjonen kraftbehovet fremover. Den begrensede tiden som kommisjonen hadde til rådighet betød at det ikke var mulig å lage egne prognoser for dette. I stedet satt kommisjonen sammen ulike prognoser fra ulike miljøer. Spennvidden i ulike prognoser for kraftforbruk i Norge er vist i figur 1.1 fra Energikommisjonens rapport.

Vi ser at samtlige fremskrivninger forventer økt kraftforbruk mot 2030 og ytterligere mot 2050. Samtidig er det svært begrenset planlagt utbygging av kraftproduksjon frem mot 2030, da det per i dag kun er 3 TWh under bygging og 6 TWh som i tillegg har fått konsesjon. Uten nye tiltak som gir enten lavere forbruk enn det som prognosene sier eller økt utbygging, vil kraftbalansen i Norge svekkes. Det er i dag et netto kraftoverskudd på om lag 20 TWh. En studie av Statnett som ble offentliggjort etter at Energikommisjonens rapport var ferdigstilt anslår at Norge kan få et netto kraftunderskudd allerede i 2027. Men det er et åpent spørsmål om nettkapasiteten da er økt så mye at all forventet etterspørsel innenlands blir realisert. Sist, men ikke minst, har NVE vist at høyere priser kan innebære både mer sparing og mindre forbruk slik at kraftoverskuddet reduseres med mindre enn det Statnett har anslått.2

Kilde: Energikommisjonen figur 1.1

Det er særlig to drivere for økt kraftforbruk. For det første er det elektrifisering som følge av klimamålene, nærmere bestemt avkarbonisering av norsk økonomi. Som et eksempel kan nevnes at Miljødirektoratet har anslått at elektrifisering av petroleum, industri og transport vil kunne medføre 34 TWh økt kraftforbruk frem mot 2030 dersom klimamålene som Norge har satt skal nås, og at elektrifisering av transportsektoren alene vil medføre 44–60 TWh økt kraftforbruk frem mot 2050 (Miljødirektoratet 2022, 2023). Det er imidlertid stor fare for at Norge ikke når sine klimamål i 2030. En analyse viser at det må tas i bruk svært sterke virkemidler – langt ut over de som et vedtatt – for at Norge skal nå sitt klimamål for transportsektoren i 2030.3

For det andre kan ny, grønn industri medføre betydelig økning i kraftforbruk i årene fremover. Prognosene spriker betydelig. Mens NVE i 2021 anslo 7 TWh til datasentre og produksjon av hydrogen i 2030, har LO og NHO anslått 25–38 TWh til batteriproduksjon, datasentre og hydrogen/ammoniakk i 2030. Planene for Freyr batterifabrikk i Nordland og TikTok datasenter i Innlandet illustrerer at den nye grønne industriens mulige fremvekst er i ferd med å bli realisert.

Etter at Energikommisjonens rapport var ferdigstilt kom Statnett med oppdaterte fremskrivninger for forbruksveksten i Norge (Statnett, 2023). De rapporterer at aktører har fått reservert opptil 40 TWh i økt nettkapasitet og andre aktører har mer enn dobbelt så mye volum i kø utover dette. 4Statnett anslår at med begrenset ny produksjon og en slik økt kraftetterspørsel vil prisene øke relativt mye.

Samtidig som Statnett kom med sine nye prognoser var det en debatt om det som er kalt «Inflation Reduction Act» (IRA) i USA, som er innføring av store skattelettelser til grønn industri som etablerer seg i USA. Uansett om kraftprisene i Norge øker eller ikke fremover, uten nye tiltak i Norge vil innføringen av IRA bidra til at mer grønn industri velger å etablere seg i USA enn i for eksempel Norge.

Dette viser at forbruksveksten frem mot 2030 er høyst usikker og at særlig veksten i ny, grønn industri er den store X-faktoren. Samtidig er det en betydelig kø av prosjekter som ønsker mer kraft, og elektrifiseringen som følger av klimamål satt av norske myndigheter vil i tillegg øke forbruket betydelig. Dette betyr at det er behov for ny kraftproduksjon hvis en skal, slik mandatet ber oss legge til grunn, fortsatt ha et kraftoverskudd som sikret lavere priser i Norge enn landene rundt oss.

Hvordan kraftbalansen faktisk utvikler seg over tid er i stor grad politisk bestemt. Det er åpenbart at politiske beslutninger påvirker utbyggingstakten for fornybar kraft, jf. for eksempel vedtak om utlysning av havvindutbygging nylig. Etterspørselen etter kraft er imidlertid også sterkt påvirket av politiske beslutninger. Det er for eksempel slik at styrken på tiltak for å nå klimamål påvirker kraftforbruket, og evt. støtte til grønn industri påvirker omfanget av etablering av slik industri i Norge og dermed dets kraftforbruk.

Kommisjonen påpeker at dersom ikke nok kraft frembringes, står de folkevalgte overfor noen dilemma. Hvis ikke noen nye tiltak iverksettes er det i seg selv et valg, da det ventelig vil føre til økte priser som følge av den økningen i etterspørselen en forventer såfremt det er kapasitet i nettet. Dette scenariet kan helt eller delvis unngås dersom en aktivt tar grep som reduserer etterspørselen. For det første kan det skje ved at elektrifiseringen utsettes, både generelt i norsk økonomi og mer spesielt hva angår elektrifisering av sokkelen. For det andre kan en legge begrensninger på tilknytningen av ny, grønn industri.

Regjeringen annonserte i april i år nye regler for hvordan en skal prioritere i køen av aktører som ønsker nett-tilknytning (se Olje- og energidepartementet, 2023). Det viktigste de foreslår er at modne prosjekter prioriteres, der modenhet er definert ut fra gjennomføringsevne, bruk av kapasitet og tidspunkt for forespørsel. Hvis to prosjekter vurderes likt skal forespørsler fra eksisterende virksomhet prioriteres. Dette kan tolkes som at dekarbonisering og utvidelse av eksisterende virksomhet vil kunne bli prioritert før for eksempel ny, grønn industri med samme modenhetsgrad. Men i hvor stor grad dette vil reelt få store utslag er høyst uklart, da grad av modenhet som hovedkriterium ikke automatisk gir noen fornuftige føringer på hvilken type forbruk som prioriteres slik begrepet modenhet er definert.

Mål versus virkemidler

Flertallet i Energikommisjonen satte mål om 40 TWh i økt kraftproduksjon og 20 TWh i økt sparing frem til 2030, for på den måten gjøre det mulig å nå klimamål og samtidig legge til rette for ny, grønn industri. Et mindretall, som jeg var en del av, sa nei til det. Det er to grunner til at slike målsettinger er problematiske.

For det første er det rett og slett vanskelig å oppnå slike ambisiøse mål på så kort tid. Det gjelder ikke minst målet om økt kraftutbygging.5 For å oppnå samfunnsaksept ved utbygging må en fortsatt ha respekt for demokratiske prosesser samt urbefolkningens rettigheter. Det kan innebære at for eksempel vindkraft på land begrenses og forsinkes som følge av folkelig motstand. Det siste har etter at Energikommisjonens rapport ble lagt frem blitt klart illustrert i debatten vedrørende vindkraft på Fosen og hvordan Høyesteretts dom skal følges opp.

For det andre, og minst like viktig, er at vi i dag ikke vet hvor langt vi som samfunn ønsker å gå i utbygging av kraft. Vi står overfor ikke bare en klimakrise, men også en naturkrise. Kraftutbygging krever i de fleste tilfeller betydelige inngrep i naturen. Mange steder i Energikommisjonens rapport pekes det på behovet for å ta naturhensyn når vi skal vurdere utbygging. Det blir enda viktigere i tiden fremover, også som følge av kravene til vern av natur i FNs nylig vedtatte naturavtale som Norge vil være bundet av. I tillegg kan utbygging bli svært kostbart. For eksempel kan kostnaden ved utbygging av flytende havvind bli høy og i realiteten innebære at utbygging må subsidieres.

Hva angår prioriteringer av forbruk, skilte Energikommisjonen mellom forbruk knyttet opp mot å nå klimamål (dekarbonisere norsk økonomi) og forbruk forbundet med ny, grønn industri. Vi kommer ikke nærmere å oppfylle norske klimamål med isolert sett å bygge opp ny grønn industri, hvis utslippene fra dagens økonomi vil bestå. Verden trenger ny grønn industri, men for klodens klima er det uviktig om den kommer i Norge eller i et annet land.

Ny grønn industri i Norge bør derfor ikke være et mål i seg selv, men i stedet et virkemiddel for vekst, velstand og omstilling. I henhold til mandatet skal vi legge til rette for ny grønn industri, og tanken er at det skal skape nye arbeidsplasser når olje- og gassindustrien bygges ned. Det er for tiden full gass i norsk petroleumssektor, ikke minst etter de de midlertidige endringene i oljeskatten som Stortinget vedtok under pandemien, så slik sett er det lite å erstatte nå. Ser vi fremover er det utsikter til fortsatt mangel på kompetent arbeidskraft i Norge for de yrkesgruppene som grønn industri vil etterspørre.6 Mange næringer vil kjempe om å tiltrekke seg arbeidskraft, og nye grønne næringer bør konkurrere på lik linje med dem. Når alle næringer konkurrerer på lik linje, vil det bidra til at flere næringer får mulighet til å vokse og dermed bidra til en robust næringsstruktur med et stort mangfold.

Det er også et spørsmål om hvor gode forutsetninger vi har for grønn industri i Norge. Ett eksempel er produksjon av grønn hydrogen, som innebærer betydelig energitap ved omdanning fra elektrisitet til hydrogen. Kanskje det er naturlig at slik produksjon særlig utnytter situasjoner der kraften har svært lav alternativ verdi, og dermed at energitapet målt i verdi slik sett blir lavt? Det er forventet større svingninger i prisene i landene rundt oss, da de ikke har vannkraft som kan bidra til å stabilisere prisene. Slik sett kan produksjon av hydrogen i større grad nyte godt av betydelige perioder med priser ned mot null i noen av våre naboland. Et annet eksempel er batteriproduksjon. Den er intensiv i bruk av både høyt kvalifisert arbeidskraft og elektrisk kraft, nettopp de to innsatsfaktorene vi forventer knapphet på i Norge i årene fremover.7

Å legge til rette for ny grønn industri bør ikke tolkes som å gi særfordeler, for eksempel i form av subsidier, på samme måte som vi heller ikke bør gi særfordeler til andre næringer som for eksempel olje- og gassnæringen. Det er etter mitt syn problematisk dersom Norge konkurrerer med USA og EU om å tiltrekke seg ny grønn industri gjennom å gi størst mulig subsidier. Det vil trekke arbeidskraft bort fra andre nye, subsidiefrie næringer i Norge som vokser frem og som på sikt kan erstatte olje- og gassnæringen.

Elektrifisering er avgjørende for å redusere utslipp og oppfylle klimamålene. Men også her er det rom for å prioritere. Hvilke prioriteringer man gjør, vil igjen påvirke hvor mye kraft som trengs. Et eksempel på dette er elektrifiseringen av transportsektoren. Miljødirektoratet har selv anslått at det er en forskjell på 16 TWh mellom vekstscenario og nullvekstscenario i transportsektoren. Samme form for handlingsrom er det også i en rekke andre sektorer, jevnfør elektrifisering av sokkelen for petroleumssektorens del. Kraftbehovet påvirkes av hvordan den fossile energien fases ut, og her vil politikerne måtte gjøre en rekke valg og prioriteringer. Da klimakrisen er global bør vi tenke globalt, og i tråd med det redusere utslipp der hvor det er billigst. Det vil i så fall tale sterkt for at vi betaler for at klimakutt gjennomføres i andre land, som er det mest effektive. Men det kan synes som det er en lite aktuell politikk, og i så fall er det institusjonelle skranker for å få til en slik løsning.

Regjeringen annonserte i juni 2022 statlige lån, garantier og egenkapital til grønn omstilling på inntil 60 milliarder kroner frem til 2025. Det er uvisst hvor stor andel av dette som i realiteten vil være offentlig støtte, men det gir et klart signal om at grønn omstilling er politisk ønskelig – både rensing av dagens økonomi og ny, grønn industri. Slik sett er det et politisk valg som isolert sett svekker kraftbalalansen, der en med offentlige midler stimulerer aktivitet som etterspør mer elektrisk kraft.

Statnett har oversikt over mye kraft det er søkt om for tilkobling på nettet. Det gir et bilde av den forventede økningen i etterspørselen etter elektrisk kraft i årene fremover. I rapporten som ble offentliggjort nylig skriver de følgende:

«Veksten de kommende årene er i mindre grad relatert til elektrifisering for å få ned de eksisterende utslippene i Norge. Bortsett fra petroleum, er mye av forbruksveksten relatert til ny industri eller utvidelse av dagens virksomhet.»

Etter mitt syn gir dette grunn til bekymring, da det tyder på at elektrifisering av norsk økonomi for å få ned utslipp ikke er prioritert høyt. Klimamål bør være overordnet, og det bør som nevnt ikke være noe mål om ny, grønn industri. Vi kan ende i en situasjon der vi bygger opp ny, grønn industri uten at utslippene i dagens økonomi reduseres vesentlig. På det området der vi reduserer utslippene betydelig i Norge, ved elektrifisering på sokkelen, er det fare for at netto effekt på utslipp på kloden er liten eller i verste fall null.8 Hvis det i tillegg er slik at den grønne industrien vi tiltrekker oss ellers ville blitt etablert i andre land, er heller ikke nettoeffekten av våre tiltak globalt sett særlig stor – om positiv i det hele tatt. Den store veksten i kraftforbruket de nærmeste årene kan i så fall neppe begrunnes med at dette er et krafttak for klimapolitikken.

Handel med utlandet

Energikommisjonen påpeker at handelen med utlandet gir et potensiale for gevinst for Norge, men at det i lys av strukturelle reformer i andre land må vurderes endrede regler for handel. Når konsesjonstiden for kabler utløper må det vurderes behov for eventuell fornyelse, på samme måte som en vurdering av behovet for nye kabler. Etter at Energikommisjonen la fram sin rapport ble det besluttet å skrinlegge for godt planene om en strømkabel fra Norge til Skottland. Det er flott at det ble foretatt en analyse før det ble konkludert, ut fra en helhetlig vurdering. Men etter mitt syn er det ikke åpenbart at nei til en slik eller andre kabler er riktig beslutning, og i hvert fall ikke å skrinlegge nye utenlandskabler for godt.

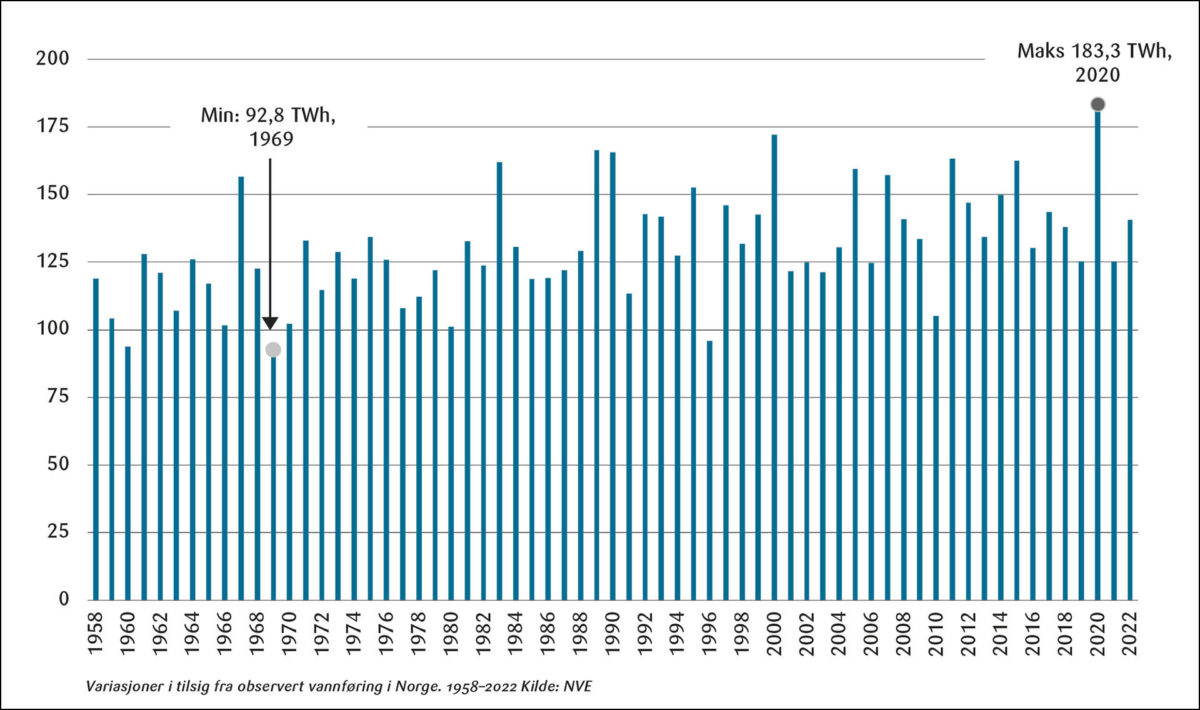

Den første kabelen til utlandet ble bygget i 1960, fra Midt-Norge til Sverige. Begrunnelsen var å sikre tilgang på kraft i år med lite nedbør og dermed lite tilgang på vann til produksjon av kraft. Bakgrunnen er at vi har opplevd store variasjoner i tilsig fra år til år. Dette er illustrert i Figur 2, som viser det årlige tilsiget i Norge omregnet til TWh for årene 1958–2022. Vi ser at tilsiget historisk har variert med over 90 TWh fra et tørrår til et våtår.

Kilde: Energikommisjonen figur 13.7

I dag er det om lag 20 TWh i netto kraftoverskudd i et normalår. Hvis netto kraftoverskudd i et normalår går ned, vil det bety at det blir utfordringer med å dekke forbruket innenlands i år med lite nedbør. Det er gjennomført en analyse av situasjonen i 2030 dersom netto kraftoverskudd var lavere og 2030 var like tørt som 2010 (se Multiconsult og Thema Consulting, 2022). Med en forutsetning om 7 TWh i netto kraftoverskudd i normalår i 2030, ville det da være behov for å dekke inn et forbruk på om lag 34 TWh gjennom import og eventuelt flerårsmagasiner.

Det er to grunner til at handel med utlandet vil bli enda mer viktig og lønnsomt for Norge i årene som kommer. For det første vil det bli større variasjoner i kapasiteten i norsk kraftproduksjon fra år til år som følge av at klimakrisen gir endringer i værmønsteret. Det kan bli mer regn i enkelte perioder, og mer tørke i andre perioder. I snitt er det forventet noe mer nedbør. Det er godt nytt for norsk kraftproduksjon, som i stor grad er basert på tilsig av vann. Men forskjellene mellom produksjonen i våte og tørre år er forventet å øke som følge av klimaendringene. De kan bli så store som 100 TWh. Det er svært mye når vi vet at kraftproduksjonen i et normalår er om lag 150 TWh. I tørrår blir det behov for å importere enda mer energi for å dempe prisøkningen og unngå at vi må rasjonere strømmen. I våtår kan vi få enda større behov for å selge det vi ikke får solgt hjemme eller verdsetter svært lavt, og dermed hindre såkalte innstengt kraft der vann blir sendt forbi driftsklare turbiner eller solgt til svært lav pris hjemme.

For det andre skjer det endringer i kraftproduksjonen i landene rundt oss som gir oss nye muligheter for både import og eksport, avhengig av værforholdene. Det er betydelig oppbygging av fornybar kraft og da særlig vindkraft. De land vi har utenlandsforbindelser til har planer om å bygge om lag 70 GW med vindkraft fra i år og til og med 2027. Omregnet til energi vil det tilsvare mer enn dobbel så mye kraft som det Norge produserer årlig. Vindkraft er imidlertid uregulerbar, hvilket betyr at det er svært stor produksjon når det blåser og lite ellers. Som vi allerede har erfart vil det i perioder der det blåser gi oss tilgang gjennom utenlandskablene til kraft til en lav pris og til tider til en pris lik null. På den annen side vil våre naboland ha en utfordring når det ikke blåser. Da er det lite tilgang på kraft og prisen blir høy, og de har behov for import av kraft. Da kan vi eksportere til dem til en relativt høy pris.

Landene rundt oss vil bli mer og mer avhengig av fornybar kraft som vind og sol. Det vil bety enda større variasjoner i prisene de står overfor, både fra time til time og fra dag til dag. Dette vil isolert sett bidra til enda større gevinst for Norge forbundet med den kortsiktige handelen med disse landene. Vi kan i enda større grad enn før kjøpe billig og selge dyrt. Norske kraftprodusenter kan holde tilbake vann i magasiner når det blåser i utlandet og prisen er lav, og produsere vannkraft og eksportere når de har knapphet på kraft i utlandet og prisen er høy.

Erfaringene har vist, selv etter at to nye utenlandsforbindelser kom i drift i 2021, at Norge vil ha mer stabile priser enn landene rundt oss. Desto mer kabler vi bygger, desto mer vil Norge bli påvirket av prissvingninger i naboland. Men selv om vi påvirkes mer, vil gevinster ved handel som følge av store prissvingninger fortsatt være like aktuelle. Vi skrur av vannkraft og importerer når prisen i Norge og naboland er lav, og skrur på og eksporterer når prisen i Norge og naboland er høy.

Vår fleksible vannkraft gir oss dermed mulighet for å tjene på handel på en helt annen måte enn omverdenen. De er i motsetning til oss tvunget til å kjøpe dyrt når de har knapphet og å selge billig når de har overflod. Men selv de tjener på handel, da de verdsetter vår kraft høyt og er villig til å betale en høy pris når de selv ikke har kraft tilgjengelig i perioder der det ikke blåser.

Kabler til ulike områder i landene rundt oss gir mulighet for å utnytte forskjeller i produksjonsforhold på ethvert tidspunkt. Vi kan for eksempel importere fra ett område hvor det blåser og prisen er lav og på samme tid eksportere til et annet område hvor det ikke blåser og prisen er høyere. Slik sett hadde en kabel til Skottland til en viss grad vært et godt supplement til de 17 utenlandskablene som med ett unntak går til nordiske naboland og kontinentet.

Etter at Energikommisjonen la fram sin rapport kom EU-Kommisjonen med et forslag til strukturell reform i kraftmarkedet. De foreslår ingen endringer i kraftutvekslingen. Dagens system gir som forklart gevinster for Norge ved handel, som fremover ventelig vil bli minst like store. Jeg kjenner ikke til noen konkrete forslag til hvordan vi kan endre handelsregime på en slik måte at Norge får gevinster slik som her beskrevet ved handel og samtidig skjermes helt fra eventuelle høye priser i landene rundt oss. Slik sett er det godt nytt for Norge at det ikke skjer endringer i handelsregimet.

Men den store utfordringen er at en ny energikrise internasjonalt, slik vi har erfart de siste årene, vil smitte over på Norge i form av høye priser også her. Det er vanskelig å se hvordan vi kan unngå det, gitt at det er gode grunner til omfattende handel med utlandet. I den grad det er et fordelingsmessig problem, bør vi løse det gjennom direkte virkemidler som for eksempel direkte støtte til de grupper som rammes hardt.

Konkurransedyktige priser

I mandatet slås det fast at «tilgang på rikelig med ren og rimelig kraft har i årtier vært den norske industriens konkurransefortrinn. Regjeringen ønsker at dette også i fremtiden skal være fortrinnet for norsk industri». I tråd med dette har kommisjonen foreslått mer fornybar kraft og mer sparing. Det vises også til analyser av NVE, der det fremgår at et netto kraftoverskudd i Norge vil bidra til at Norge kan ha en lavere snittpris enn landene rundt oss. Slik sett vil fortsatt netto kraftoverskudd bidra til det vi kan karakterisere som konkurransedyktige priser.

Men hvis vi frigjør oss fra mandatet, er det grunn til å spørre om netto kraftoverskudd og derigjennom konkurransedyktige priser er et fornuftig mål. For det første er det grunn til å spørre hvor realistisk en løsning med betydelig lavere snittpris i Norge enn i utlandet er på lang sikt. Hvis det bygges betydelig mer fornybar kraft slik at det blir et stort netto kraftoverskudd og dermed lave snittpriser i Norge sammenlignet med omverdenen, vil det tiltrekke seg ny grønn industri. Det vil igjen bety at det må bygges ytterligere fornybar kraft. I praksis kan en kanskje klare å oppnå litt lavere snittpris i Norge, da nyetableringer neppe vil tiltrekkes av små prisforskjeller.

For det andre er det vanskelig å forsvare ut fra et samfunnsøkonomisk perspektiv et mål om såkalte konkurransedyktige priser, som er tolket som lavere snittpris i Norge enn i omkringliggende land.

La oss nå legge til grunn, som forklart foran, et positivt skift i etterspørselen. For å opprettholde konkurransedyktige priser er det to mulige løsninger, enten skalere ned igjen etterspørselen eller skalere opp tilbudet. Å skalere ned etterspørselen kan skje på to ulike måter. For det første kan det skje ved at forbruket reduseres gjennom energisparing. Energikommisjonen har foreslått en rekke virkemidler for å redusere forbruket. Mer aktiv bruk av prismekanisme er viktig, men i tillegg er det behov for bedre koordinering blant annet i regi av kommuner for å utløse potensialer for energieffektivisering. Enova har blitt gitt i oppdrag å følge opp viktige deler av det Energikommisjonen har foreslått, og har kommet med konkrete forslag til oppfølging (se Enova, 2023).

For det andre kan det skje ved rasjonering, hvilket er det som reelt sett foregår i dag som følge av mangel på nettkapasitet. Det er bokstavelig talt en flaskehals i systemet som hindrer at ønsket etterspørsel faktisk blir realisert. Så langt har «først-til-møllen» vært rasjoneringsprinsippet. Nå er det foreslått rasjonering basert på hovedsakelig modenhet, der modenhet er definert ut fra gjennomføringsevne, bruk av kapasitet og tidspunkt for forespørsel. Det løser ikke det grunnleggende spørsmålet om hvilket strømforbruk som er mest verdt for samfunnet, da det er ganske så tilfeldig om et modent prosjekt er mer verdifullt enn et mindre modent prosjekt.

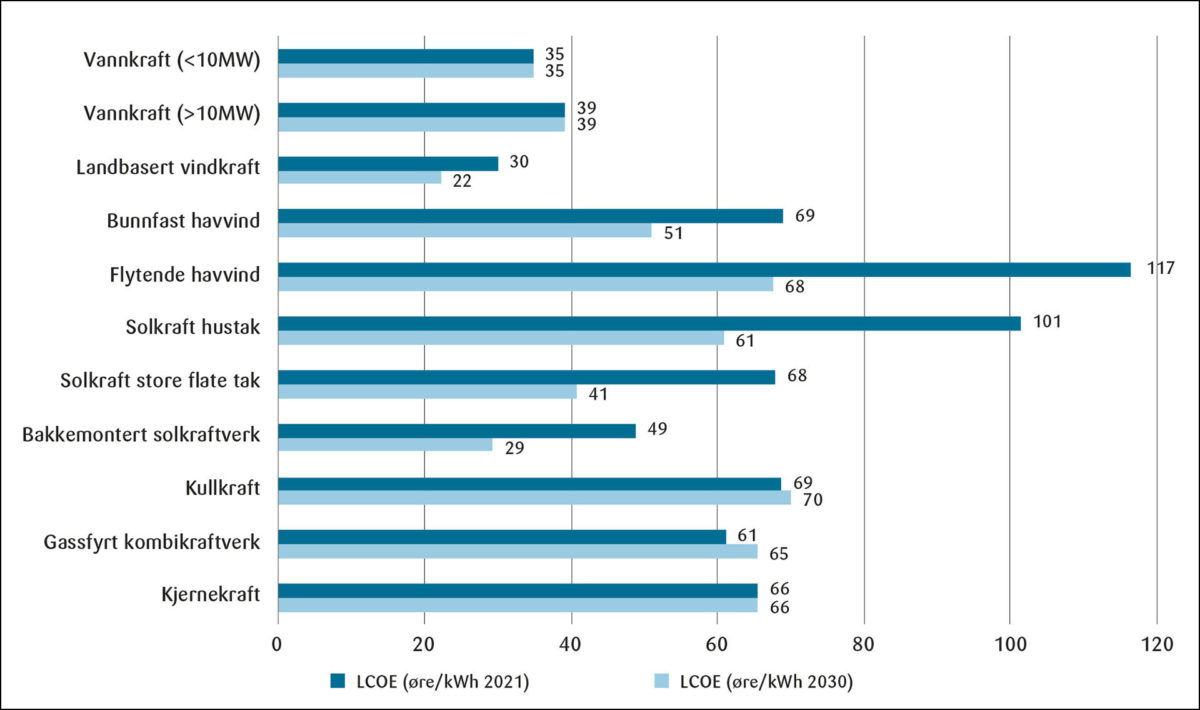

Å skalere opp tilbudet er nettopp det Energikommisjonen foreslår, gjennom at det investeres i mange ulike kilder for å øke tilbudet av fornybar kraft. Utfordringen er at noen av kraftkildene er reelt sett lite aktuelle for utbygging på grunn av naturhensyn og folkelig motstand, mens andre kraftkilder er for øyeblikket svært dyre å bygge ut. I Figur 3 har vi vist kostnader forbundet med utbygging for ulike kraftkilder, både de som var for 2021 og de som på det tidspunktet var estimert for 2030. Dataene er hentet fra NVE sine anslag fra 2021. NVE påpeker på sin hjemmeside at det er stor usikkerhet knyttet til tallene for havvind, da kostnadene synes å ha økt betydelig etter 2021.9

LCOE: Gjennomsnittlig totalkostnad for kilowatt-timene som produserer over levetiden

Kilde: NVE

Frem til nå har Norge hatt en god balanse mellom regulerbar og uregulerbar kraft, der den regulerbare vannkraften kan slås av når det produseres og importeres uregulerbar kraft og da særlig vindkraft. Men storstilt oppbygging av uregulerbar kraft, som for eksempel havvind, vil utfordre systemet og kunne føre til knapphet på effekt (momentan produksjon). Det indikerer at i den grad det er mulig bør vannkraft bygges ut.

På grunn av ulike utfordringer forbundet med andre kraftkilder, har havvind blitt pekt på som løsning for Norge. Vi har store havområder, og tilgang til teknologi og kunnskap som følge av vår petroleumsnæring til havs og er slik sett godt egnet for en slik utbygging. På den annen side har Norge begrenset med områder egnet for bunnfast havvind, og en storstilt utbygging må derfor komme som flytende havvind. Det argumenteres med at storstilt satsning på flytende havvind kan bety at Norge får et fortrinn på utvikling av denne teknologien. En viktig premiss er at kostnadene med flytende havvind faller i takt med utbyggingen, slik vi har sett er tilfelle for blant annet bunnfast havvind på engelsk sokkel de siste årene.

Som vist i Figur 3 er flytende havvind per i dag betydelig dyrere å bygge ut enn bunnfast havvind. I tillegg kommer investering i nett og oppbygging av regulerbar kraft, som ikke er inkludert i tallene i Figur 3. Storstilt utbygging av havvind langt fra land vil ventelig gi betydelig større nettkostnader enn for eksempel nettutvidelse knyttet til ny produksjon av vannkraft og vindkraft på land.

Den bunnfaste havvinden på Sørlige Nordsjø II vil i løpet av 2023 bli utlyst som en auksjon av en såkalt differansekontrakt for et volum på 1.5 GW (som tilsvarer om lag 7 TWh). Aktørene byr en pris per kWh, en såkalt kontraktspris, og den som tilbyr lavest pris får tilslaget og får en garantert pris lik den som den bød de neste 15 årene. Hvis spotprisen blir lavere vil det bety at staten dekker mellomlegget, og tilsvarende vil aktøren måtte betale til staten dersom prisen blir høyere enn kontraktsprisen fra auksjonen.

Staten har satt en reservasjonspris på 66 øre/KWh, hvilket betyr at bud over det ikke blir akseptert. Samtidig har de begrenset det totale støttebeløpet over de 15 årene til 15 milliarder kroner. På grunn av de økte kostnadene ved havvind de siste årene, samt at bunnfast havvind i Norge er på relativt dypt vann (mellom 60 og 70 meter), har aktører nylig uttrykt bekymring for at ingen vil by med disse betingelsene. De har bedt om at reservasjonsprisen øker og maksimalt støttebeløp også utvides. Dette illustrerer at selv bunnfast havvind kan bli relativt dyr.

En ytterligere utfordring er at dersom vindkraften bygges ut i Nordsjøen, hvilket er der det nå er vedtatt utbygging, vil produksjonen i stor grad samvariere med stor vindkraftproduksjon i våre naboland i Nordsjøbassenget. Da kan havvind produsert i Norge få en realisert pris som er svært lav, og dermed er verdien av denne kraften svært lav. Erfaringen vi har nå, selv før ny utbygging er på plass, viser at prisene i perioder med mye vind ofte kan bli tilnærmet lik null.

Hvis en i stedet bygger havvind i nordlige områder vil vinden i mindre grad samvariere med vinden i Nordsjøen, hvilket betyr at spotpris en oppnår kan være høyere og dermed at vindkraften har høyere verdi. På den annen side vil det i de områdene kun være flytende havvind som er aktuelt, hvilket i seg selv taler for høyere kostnader forbundet med utbygging.

Utbyggingen i Nordsjøen som nå er vedtatt vil gi oss nyttig erfaring om hva det faktisk vil koste med havvind, både i kroner og øre og miljøkonsekvenser. Energikommisjonen har foreslått at det forut for eventuelle områder åpnes for utbygging foretas en helhetlig naturkartlegging. Når nye beslutninger skal tas, tidligst om to år, har vi høstet erfaringer med kostnadsutvikling, mulige miljøkonsekvenser og hvilke planer for havvind som er realisert i landene rundt oss. Hvis det bygges ut mye vindkraft i landene rundt oss, vil det være i både deres og vår interesse at vi utnytter dette til å importere kraft og dermed i mindre grad bygger opp egen fornybar kraftproduksjon.

Hvis flytende havvind forblir svært dyr å bygge ut, og det i tillegg har negative miljøkonsekvenser vi i dag ikke overskuer, bør det være samfunnsøkonomisk riktig å stoppe lenge før en har nådd målet om 30 GW med havvind som regjeringen har satt. Hvis en hadde endt opp med subsidie lik den maksimale subsidie som er satt for Sørlige Nordsjø II, vil det i så fall innebære 300 milliarder NOK i subsidier til en utbygging av 30 GW havvind. Igjen illustrerer det at målsettinger om utbygging er problematiske, da det kan føre til at prosjekter gjennomføres som ikke er samfunnsøkonomisk lønnsomme.

Mister vårt fortrinn?

Det følger av Energikommisjonens mandat at rikelig tilgang på kraft, underforstått lavere priser i Norge enn i utlandet, fortsatt skal være vårt fortrinn. Ideen er at det vil bidra til at ny, grønn industri – som ofte bruker kraft intensivt – skal vokse frem og erstatte dagens industri. Hvis vi frigjør oss fra mandatet, er det flere grunner til at det er problematisk med fokus på et bestemt fortrinn, konkurransedyktige priser.

For det første vil attraktiviteten for å etablere seg i Norge selvsagt avhenge av flere faktorer, herunder tilgang på arbeidskraft og for en del næringer ulike naturgitte forhold. Hvis en fokuserer svært mye på å få nyetablering ut fra at vi har litt lavere pris enn omverdenen på en innsatsfaktor, vil det kunne gi en lite robust næringsstruktur. Et slikt ensidig fokus på prisen på en innsatsfaktor gir fare for betydelig lobbyvirksomhet fra dem som etablerer seg nettopp på grunn av dette fortrinnet, for eksempel omfattende fremtidig lobbyvirksomhet for økt utbygging av kraft for å opprettholde en såkalt konkurransedyktig pris.

Det er stor forskjell i betalingsvilje for nye virksomheter. Det er mulig å benytte prismekanismen for å avsløre hvem som finner Norge attraktivt selv uten at vi har litt lavere priser enn landene rundt oss. Hvis det er slik at vi har gode forutsetninger generelt, slik flere hevder, bør det bety at en del bedrifter vil ønske å etablere seg selv om prisen på kraft er lik eller noe høyere enn i landene rundt oss. Da får vi nettopp de næringer vi ønsker skal etablere seg, hvilket er de som ikke er kritisk avhengig av at norsk kraftpris er litt lavere enn i landene rundt oss.

For det andre er det feil for et land å fokusere på absolutte fortrinn, det sentrale er de komparative fortrinn. Det er forståelig at en næring vil argumentere for lavest mulige kostnader og best mulig tilgang til en innsatsfaktor som er viktig for dem. Men for et land er vurderingen en helt annen. Det er bra vi ikke så i bakspeilet på 60- og 70-tallet, og for eksempel iverksatte omfattende tiltak for å opprettholde tekstilindustrien i Norge. Det å miste sitt fortrinn gir ikke mening i et nasjonalt perspektiv. Grunnleggende lærdom fra handelsteori er at alle land vil ha minst ett komparativt fortrinn. Det er fordelaktig for to land å handle selv om ett av landene produserer alle varene billigere, da det sentrale er at et land er relativt sett bedre enn et annet land på noen områder. Ressursgrunnlaget i et land sammenlignet med et annet land er av betydning for hva som er et lands komparative fortrinn. Når ressursgrunnlaget endres, er det grunn til å endre næringsstrukturen. Det er etter mitt syn vanskelig å se hvorfor vi som nasjon har et komparativt fortrinn i en storstilt oppbygging av flytende havvind som skal forsyne en ny, grønn industri.

Som Statnett har beskrevet i et av sine scenarier for prisutvikling fremover, kan lite utbygging kombinert med mange som ønsker å knytte seg til nettet bety at prisen på elektrisk kraft blir like høy eller høyere i Norge enn i våre naboland om noen få år. Det er ikke sikkert dette er problematisk sett fra et nasjonalt perspektiv. Det vil i neste omgang føre til, som Statnett selv påpeker, at noen bedrifter ikke lenger ønsker å etablere seg i Norge. Når etterspørselen faller vil det også bety at behov for mer utbygging av ny fornybar kraft reduseres. Gitt at det er fare for at den marginale utbygging, for eksempel av flytende havvind, er samfunnsøkonomisk ulønnsom, er det fordelaktig at Norge mister sitt absolutte fortrinn hva angår konkurransedyktige priser på elektrisk kraft.

Knappheten på elektrisk kraft avspeiler at det er dyrt å bygge ut mer kraft, enten i form av naturødeleggelser, faktiske kostnader eller begge deler. Da er det gode grunner til å la knappheten slå ut slik det skjer i de fleste næringer, i dette tilfellet i form av høyere priser på elektrisk kraft. Det vil ha flere gunstige effekter. For det første vil det være en mekanisme for å rasjonere køen av etterspørrere, der de med høyest betalingsvilje for kraft vinner frem. For det andre vil det stimulere til energisparing, hvilket også bidrar til å lukke gapet mellom tilbud og etterspørsel. For det tredje vil mindre kraftbehov gi mindre press på utbygging som gir naturødeleggelser.

Kommisjonen foreslår at Stortinget regelmessig drøfter energipolitikken, og ser den i sammenheng med klimapolitikken. La oss håpe at det betyr at de folkevalgte kan frigjøre seg fra mål for utbygging det viser seg at vi ikke har mulighet for eller ønsker å realisere, og fokusere på målrettede klimatiltak og ideelt sett gjennomføre tiltak der de er mest effektive (som typisk er i andre land enn Norge). Da vil vi styre unna for eksempel et scenario der vi bygger ut subsidiert kraftproduksjon som har store negative miljøkonsekvenser og som leverer kraft til en subsidiert ny grønn industri.

Noen avsluttende merknader

Mandatet til Energikommisjonen var blant annet å foreslå økt kraftproduksjon slik at Norge fortsatt har et kraftoverskudd og dermed konkurransedyktige priser. Det store flertallet i kommisjonen har foreslått et mål om 40 TWh mer kraftproduksjon og 20 TWh energisparing innen 2030. De mener det vil signalisere at Norge kan ha nok kraft til å rense sin økonomi og samtidig bygge opp en ny, grønn industri.

Jeg er enig i retningen, det vil si mer fornybar kraft og mer sparing, men uenig i at det skal settes mål. Dette gjelder særlig ambisiøse mål om utbygging. Det kan bli dyrt for samfunnet med investering i blant annet flytende havvind, og etter mitt syn må vi – selvsagt – veie fordeler mot ulemper. Vi bør ikke sette mål, verken for havvind eller for kraftutbygging mer generelt. Det bør heller ikke være et mål med ny grønn industri. Hvis det viser seg at kostnadene blir høye, både i kroner og ødelagt natur, bør vi justere kursen ved å redusere våre ambisjoner for utbygging av ny kraftproduksjon. Det gir uheldige signaler å sette mål om kraftutbygging som innen kort tid kan vise seg å være langt fra det vi ønsker eller har mulighet til å realisere.

Landene rundt oss investerer i betydelig mengde ny uregulerbar kraft, og vil i perioder ha så mye produksjon at prisen går ned mot null. Dette kan vi utnytte gjennom import. Gode nok forbindelser med utlandet vil sikre forsyning i tørre år, og samtidig gi oss som nasjon stor mulighet til å importere til en lav pris og eksportere til en høy pris avhengig av værforholdene rundt oss. Sett i et slikt perspektiv bør vi vurdere mer utveksling med utlandet snarere enn mindre, hvilket kan redusere behovet for mer fornybar kraft i Norge. Det vil være bra ikke bare for oss, men også for våre naboer.

Kommisjonen har i sitt arbeid forholdt seg til mandatet og svart ut det. Når kommisjonens arbeid er avsluttet er det naturlig å stille spørsmål ved mandatet, og da særlig premisset om konkurransedyktige priser. Det er vanskelig å forsvare ut fra et samfunnsøkonomisk perspektiv at det skal være et mål å ha lavere pris på et produkt enn det omverdenen har. Knapphet på kraft kombinert med dyre og dårlige alternativer for å bygge ut mer kraft bør bety at prismekanismen bør hjelpe oss å sortere køen av etterspørrere. Det er fornuftig i samfunnsøkonomisk forstand, og vil bidra til en mer robust næringsstruktur. Av den grunn bør vi fravike målet om å ha lavere priser i Norge enn i landene rundt oss.

Referanser

Avinor, Bane NOR, Jernbanedirektoratet, Kystverket, Nye Veier, Statens vegvesen, Miljødirektoratet og Sjøfartsdirektoratet. (2023). NTP 2025–2036. Klima – leveranse til prioriteringsoppdrag av 31.03.2023.

Enova (2023). Oppdrag energi. Oversendt fra Enova til Klima- og miljødepartementet 13. april 2023.

Løfsnes, O. og A. Torvanger (2014). Klimaeffekten av elektrifisering av Utsira. Samfunnsøkonomen 128 (9), 13–21.

Miljødirektoratet (2022). Kraftbehov til transport. Nullutslippscenarier for 2050. Rapport M-2383.

Miljødirektoratet (2023). Klimatiltak i Norge mot 2030: Oppdatert kunnskapsgrunnlag om utslippsreduksjonspotensial, barrierer og mulige virkemidler. Rapport M-2539.

Multiconsult og Thema Consulting (2022). Drivere og usikkerhet i langsiktige energimarkedsanalyser. Rapport skrevet på oppdrag av Energikommisjonen, august 2022.

NOU 2023: 3: Mer av alt – raskere.

NVE (2023). Høringssvar fra NVE til NOU 2023: 3 Mer av alt – raskere. Olje- og energidepartementet, 27.04.2023.

Olje- og energidepartementet (2023). Regjeringens handlingsplan for raskere nettutbygging og bedre utnyttelse av nettet. Publisert 19.04.2023.

Oslo Economics (2022). Kompetanse- og kunnskapsbehov for det grønne skiftet. Oslo Economics rapport 2022-72.

Oslo Economics og Sintef (2022). Industrien: Etterspørselen etter kraft, beslutningsfaktorer og energieffektivisering. Rapport skrevet på oppdrag av Energikommisjonen, august 2022.

Statnett (2023). Forbruksutvikling i Norge 2022–50 – delrapport til Langsiktig Markedsanalyse 2022–50, januar 2023.

Thema Consulting (2023). Elektrifisering av olje- og gassektoren – har det global klimaeffekt? Thema rapport 2022-23.

Torvanger, A. og Ericson, T. B. (2013). Fører elektrifisering av plattformer på norsk sokkel til reduserte CO2-utslepp. CICERO Report 2013:03.

Fotnoter:

- Takk til redaktør Rune Jansen Hagen for nyttige kommentarer til en tidligere versjon. Jeg gjør oppmerksom på at dette er mine synspunkter, og ikke nødvendigvis deles av andre medlemmer i kommisjonen. ↩︎

- Se NVE sin prognose for kraftbalanse i 2030, gjengitt i figur 13.1 i NOU 2023:3. ↩︎

- Se Avinor mfl. (2023), skrevet av åtte ulike etater. Se også eget notat der det illustreres hvor sterke virkemidler som må innføres for å nå klimamålet. ↩︎

- Reservert kapasitet innebærer at kunden aksepterer å bidra til å finansiere en forsterkning av det eksisterende nettet, slik at nettselskapet kan starte arbeidet med en slik forsterkning som gjør det mulig å koble denne kunden til nettet. ↩︎

- NVE sier i sin høringsuttalelse til Energikommisjonens rapport at «det er lite realistisk å bygge ut minst 40 TWh fornybar kraftproduksjon innen 2030», se NVE (2023). ↩︎

- Se Oslo Economics (2022). De undersøker behovet for arbeidskraft i forbindelse med det grønne skiftet, og skriver blant annet følgende: «Statistikken viser at det allerede er et betydelig kompetansegap for disse yrkesgruppene i økonomien som helhet. Virksomhetene i Norge rapporterer også selv om kompetansemangel innen disse yrkesgruppene.» ↩︎

- Se Oslo Economics og Sintef (2022). De har intervjuet industriaktører, og finner at grønn hydrogenproduksjon har behov for blant annet støtteordninger/annen tilrettelegging, men at de er i liten grad avhengig av leveringssikkerhet for strøm. De finner også at batteriproduksjon er arbeidskraftintensivt og har behov for kompetent arbeidskraft. ↩︎

- Det er ulike studier som analyserer nettoeffekten på globale utslipp av elektrifisering av sokkelen, se for eksempel Torvanger og Ericson (2013), Løfsnees og Torvanger (2014) og Thema Consulting (2023). Den sistnevnte studien konkluderer med at elektrifisering gir stor nedgang i globale utslipp, mens de to andre viser at den globale effekten kan bli begrenset og i visse tilfeller bli lik null. ↩︎

- En rekke aktører anslår en betydelig kostnadsøkning på havvind siden 2021, og at kostnadsøkninger i leverandørleddet ikke fanges opp i deres tallgrunnlag. Det har for eksempel vært en betydelig kostnadsøkning på vindturbiner i tiden fra 2021 til i dag. ↩︎